Автор: Maria Shen

Переклад: Цзя Хуань, ChainCatcher

Ми проаналізували 501 джерело реального світу та перетнули їх з RWA, які вже широко використовуються в ланцюжку, і отримали такі висновки:

Попит на стабільні монети першим вивів державні облігації на блокчейн, а висока концентрація державних облігацій зараз приваблює на блокчейн активи з більш високою доходністю.

Основні стратегії, які роблять активи з високою дохідністю доступними для "миттєвого" торгівлі, знижують норму прибутку до рівня безризикової ставки.

Джерела, які можна токенізувати, дуже різноманітні. Сім груп можливостей показують, які активи можна розблокувати в ланцюжку.

Найбільшим викликом є розподіл. Серед 35 нестабільних RWA з капіталізацією понад 50 мільйонів доларів США лише два мають більше 2000 власників. Це в значній мірі є свідомим дизайном продукту.

Незважаючи на фрикції, реальні активи в ланцюжку продовжуватимуть зростати. Ще до того, як безризикова процентна ставка прибула на ланцюжок, дві третини пропозиції стейблкоїнів залишалися стабільними. Зараз базова маса перевищує 280 мільярдів доларів США, а структурний попит постійно приваблює нові RWA на ланцюжок.

Однак попит на стабільні монети переносить державні облігації на ланцюг, а концентрація знову приваблює високодоходні активи на ланцюг

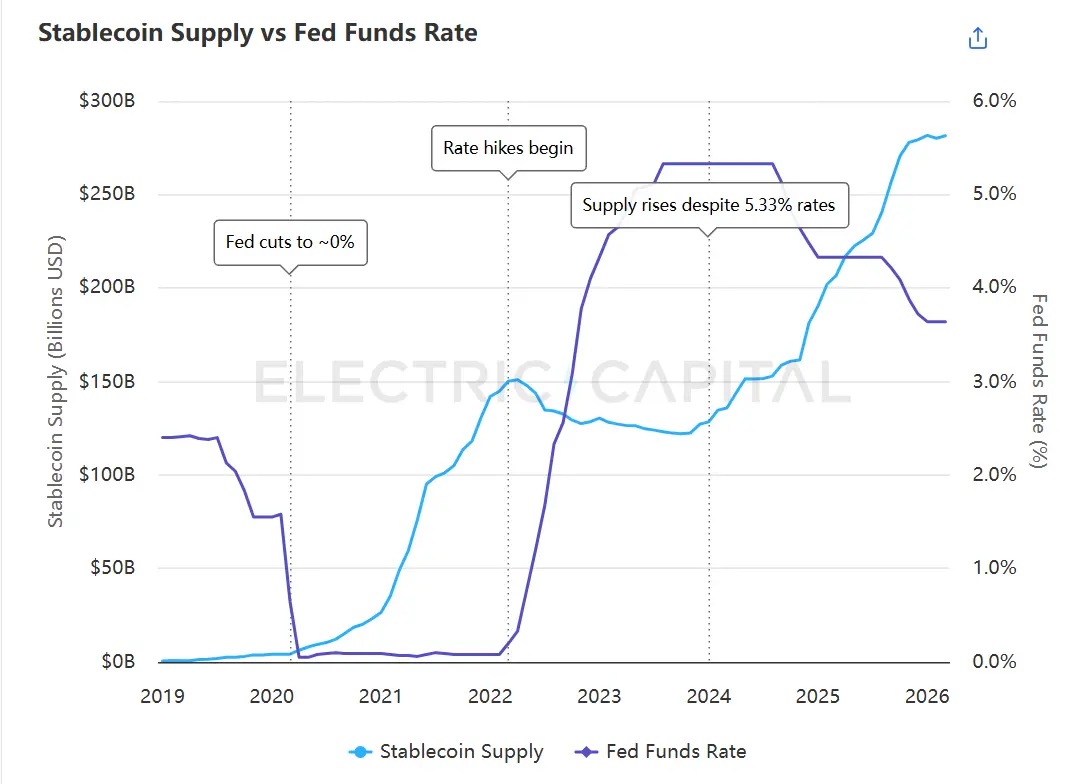

Обсяг стабільних монет раніше мав зворотну залежність від федеральної процентної ставки — коли ставка наближалася до нуля, обсяг перевищував 180 мільярдів доларів США, а зі зростанням ставки вище 5% він почав зменшуватися. У січні 2024 року ця закономірність змінилася: навіть за умови, що ставка залишалася вище 5%, обсяг почав знову зростати і зараз перевищив 280 мільярдів доларів США.

Обсяг стабільних монет раніше мав зворотну залежність від федеральної процентної ставки, але у січні 2024 року вони розійшлися. Джерело даних: стабільна монетна панель Electric Capital, економічні дані ФРС (FRED).

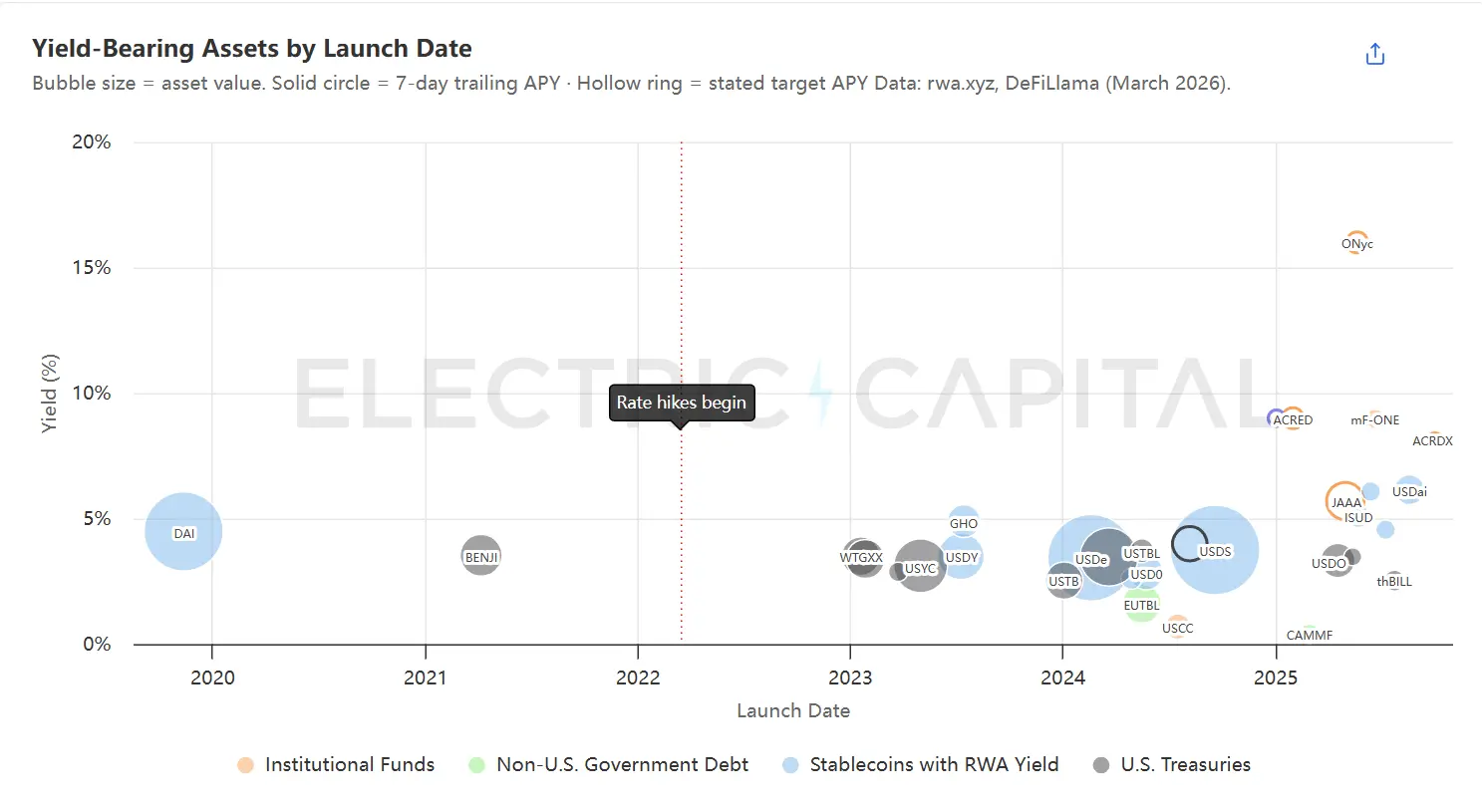

Цю ситуацію змінив появлення безризикової процентної ставки в ланцюгу.¹ Від того, як Ondo вперше ввійшов у цей сектор у 2023 році, до розширення BlackRock і Centrifuge у 2024 році, емітенти почали надавати дохід від державних облігацій у вигляді токенів у ланцюгу. Власники стабільних монет вперше можуть отримувати безризикову процентну ставку, не виходячи з екосистеми криптовалют.

Доходні RWA, впорядковані за датою запуску, розмір бульбашок відображає загальну вартість активів. Найбільші активи зосереджені в діапазоні доходності 3–5%. Новіші та менші проекти постійно розширюються вгору вздовж кривої доходності. Джерело даних: rwa.xyz, 7-днівний слідуючий річний дохід та дата запуску, DeFiLlama Yields API, документація протоколу.

Державні облігації зараз є найбільшою категорією RWA, їх обсяг становить близько 11 мільярдів доларів США. Ті самі тенденції також приводять до блокчейну інші інструменти боргового фінансування: приватний кредит (2,8 мільярда доларів США), корпоративні облігації (1,9 мільярда доларів США), державний борг поза межами США (1,1 мільярда доларів США). Ринок високо концентрований: перші 10 активів становлять 64% загальної вартості, а дохідність 18 найбільших активів знаходиться в діапазоні від 3% до 5%.

Ця концентрація сприяє диверсифікації резервів стабільних монет та приваблює до ланцюга активи з вищою дохідністю. Але активи з вищою дохідністю складніше підняти на ланцюг, ніж державні облігації.

Друге: Кожен токенізований актив стикається з часовим неспівпадінням, і кожне рішення вимагає жертви доходом

Ончейн капітал працює неперервно 7×24 години, з розрахунками зі швидкістю у секунди та можливістю повторного розгортання в межах одного блоку. Цього не можуть зробити офчейн активи. Кожен токенізований реальний актив стикається з цією часовим неспівпадінням, і розрив проявляється у двох вимірах:

Затримка розгортання. Кошти, що внесені на ланцюг, починають приносити дохід лише після реального інвестування в базові активи. Видання приватних кредитів вимагає кілька тижнів, а завершення угод з нерухомістю — кілька місяців. До завершення розгортання базових активів кошти не приносять жодного доходу.

Відстрочка викупу. Коли власники хочуть вийти, базові активи не можуть бути негайно перетворені на готівку. BUIDL забезпечує щоденне розрахунок через BlackRock, але відчуття миттєвого викупу виникає через те, що Circle заздалегідь покриває витрати за рахунок ліміту USDC. Фонд ACRED надає вікно для викупу щоквартально.³ Фонди нерухомості потребують блокування на кілька років.

Державні облігації — найшвидший клас активів поза ланцюгом, але для плавного переживання їх на ланцюзі все ще необхідні різні обхідні рішення. Потреба в цьому ще більша для активів з високою доходністю. Витрати зростають із зменшенням ліквідності: чим повільніший базовий актив, тим більше доходу поглинається обхідними рішеннями.

Зараз існують три стратегії, що вирішують цю часову різницю, але всі вони перекладають витрати, пов’язані з недостатньою ліквідністю, на ту сторону, що згодна їх нести:

A. Розмістіть вільні кошти у ліквідних активах. Зберігайте частину коштів на позиціях із нижчою дохідністю, але з можливістю миттєвого виведення. Нові кошти починають приносити дохід негайно після внесення, без очікування розміщення базових активів; при виведенні не потрібно чекати закінчення короткострокових позик. Існує два варіанти:

- Вносити на DeFi-кредитні протоколи. Приклад: грошовий пул syrupUSD від Maple розміщує невикористані кошти в кількох DeFi-протоколах (включаючи Sky та Aave) як ліквідний буфер.⁴ Нові депозити під час очікування видання кредитів одразу отримують дохід від буфера, а при знятті коштів не потрібно чекати закінчення короткострокових кредитів. Ціною є те, що дохід з кожного долара в буфері нижчий, ніж дохід від безпосереднього надання кредитів, що зменшує загальну доходність пулу.

- Використовуйте державні облігації як буфер. Приклад: sUSDai USDai використовує державні облігації як основний дохід за допомогою M0, а також надає кредити під заставу GPU.⁵

B. Розподіл прибутку між усім фондом. Нові депозити додаються до вже діючого фонду, щоб жоден окремий депозитор не стикався з затримками при розміщенні. Нові кошти зменшують загальну дохідність, але для достатньо великих фондів це зменшення мізерне. Ціною є субсидування нових депозиторів існуючими депозиторами. Приклад: скарбниці на Morpho.

C. Отримання ліквідності зі сторонніх джерел. Власники отримують кошти не від фонду, а від інших осіб, і фонд не повинен продавати жодних активів. Ця стратегія застосовується лише до прискореного викупу, а не до прискореного розміщення.

- Поповніть пул стабільних монет, щоб купувати токени за чистою активною вартістю (NAV). Приклад: Circle передбачено депонував до 20 мільйонів доларів США USDC у смарт-контракті для BUIDL,⁶ забезпечуючи миттєвий вихід стабільною монетою для найбільшого продукту токенізованого державного боргу. Коли власники викупляють, BUIDL передається Circle, а USDC одночасно надходить власникам. Circle потім викупляє в Блекроук офлайн. Якщо попит на викуп перевищує передбачену суму, власники повертаються до стандартного щоденного процесу викупу фонду.

- Маркет-мейкери купують токени за NAV. Приклад: Anemoy Liquid Network Centrifuge має професійних контрагентів (Wintermute, Keyrock, Arbelos),⁷ які забезпечують миттєвий викуп цінних паперів Centrifuge з оплатою в стабільних монетах власникам того ж дня (максимум 125 мільйонів доларів США, 7×24). Маркет-мейкери несуть витрати на очікування: тримають токени, отримують дохід, а потім завершують викуп через звичайний повільний канал фонду.

- Залоговуйте RWA-токени для отримання позик на ринку DeFi. Якщо токен включено до списку забезпечення на ринку позик, власники можуть позичити стабільні монети, не викупляючи їх — навіть у вихідні або поза вікном викупу фондів. Сам фонд не бере участі в цьому. Цей механізм також підтримує циклічні операції (looping), які далі в цьому тексті будуть розглянуті як катализатор для створення нового попиту на RWA.

Часова невідповідність існує тому, що одна ніжка знаходиться на ланцюзі, а інша — поза ланцюгом. Заповнення цієї різниці є ключовим для реалізації високодоходних активів на ланцюзі.

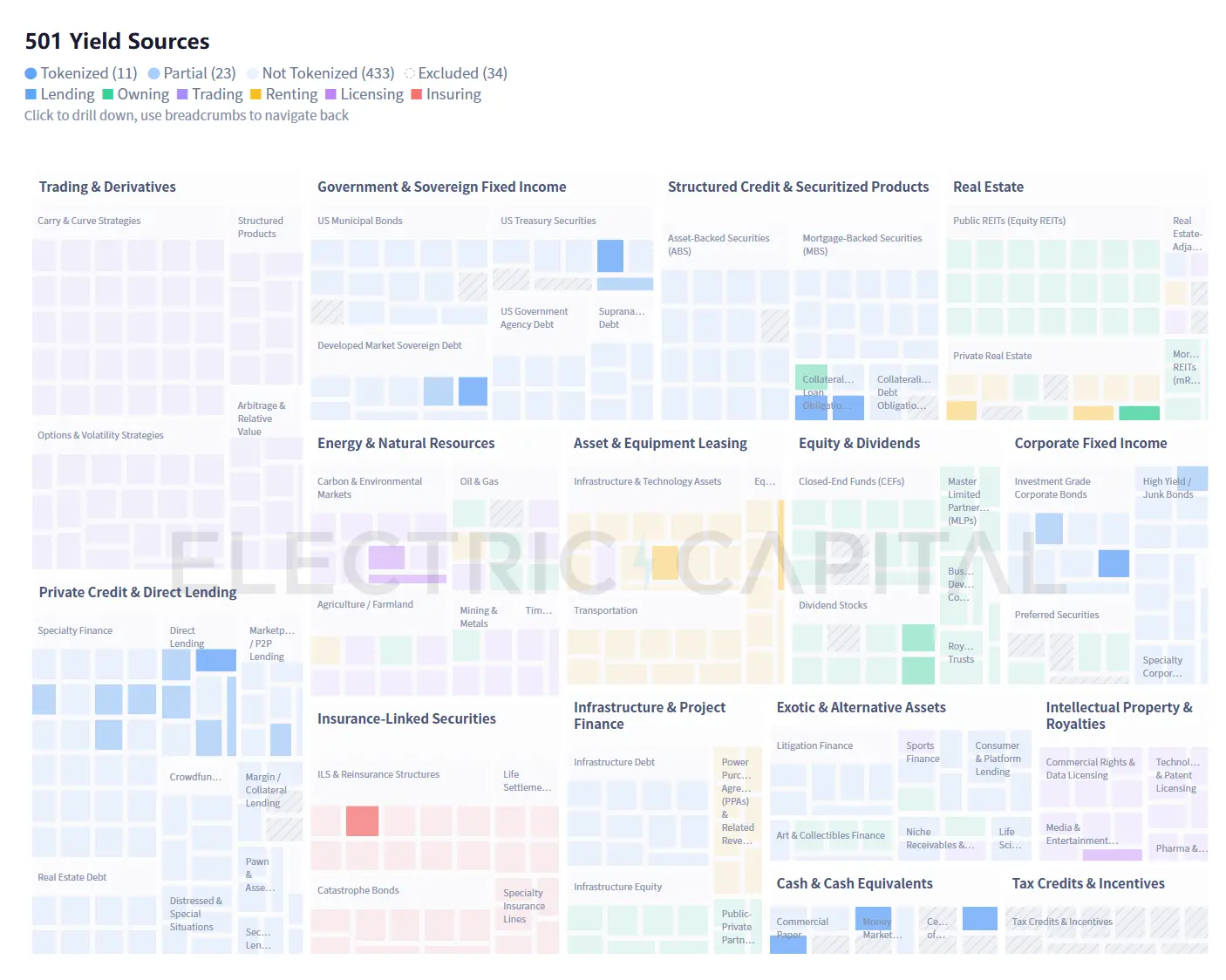

Три. Джерела, що можуть бути токенізовані, надзвичайно різноманітні: сім кластерів розкривають обсяг активів, що можуть бути розблоковані в ланцюгу.

34 джерела доходу, що вже розгорнуті в ланцюгу, зосереджені у знайомих секторах: державні облігації, приватне кредитування, корпоративні облігації. Решта більшості ще не досягли значущого розміру. Перед нами стоять сім різних бар’єрів.

501 джерело доходів розподілено по 15 категоріях (34 джерела виключено через методологічні причини, див. пояснення в кінці тексту). 93% аналізованого обсягу ще не сформували значущого масштабу в ланцюжку. Джерело даних: Electric Capital

Завантажити повний список категорій джерел 501 (CSV)

433 джерела позаланкового доходу розділено на сім груп залежно від умов для входу в ланку. Детальна інформація про кожне джерело наведена у CSV-файлі.

Цей набір даних містить категорії, назви джерел, описи, приклади інструментів та стан у блокчейні для всіх 501 джерела доходу. Рекомендується використовувати великі мовні моделі (LLM) для розширення CSV-файлу, додавши додаткові поля, такі як діапазон дохідності, фактори ризику, стан ліквідності, вимоги до доступу або регуляторна юрисдикція.

Макроекономічні сили можуть прискорити розвиток певних кластерів. Зростання страхових втрат, пов’язаних із кліматичними подіями, розширює ринок катастрофичних облігацій та інвестиційних інструментів, пов’язаних із страхуванням (ILS). Параметричні моделі — тобто автоматичне виплати за вимірюваними подіями, такими як швидкість вітру або сила землетрусу, а не на основі оцінки збитків — природним чином підходять для блокчейн-розрахунків. Зростання витрат на інфраструктуру ШІ створює попит на блокчейн-фінансування GPU-кластерів, центрів обробки даних та енергетичних контрактів.

Ці сім категорій кластерів не можуть охопити джерела доходу, які ще не існують. Потрібен був цілий вік, щоб нафта перетворилася з фізичного товару на зрілий ринок деривативів. GPU-обчислення можуть зробити таку ж трансформацію за кілька років, оскільки їхній вторинний ринок був електронним з самого початку. Доходи від підписок на Twitch-трансляції п’ять років тому взагалі не існували на фінансових ринках, а сьогодні інфраструктура для їх токенізації вже готова. 467 джерел, які ми виявили, — це мінімум, а не максимум.

Четверте: найбільший виклик полягає у розподілі

Нові типи доходу та нові стратегії мають сенс лише тоді, коли дійсно досягають капіталу. А сьогодні канали розповсюдження дуже обмежені.

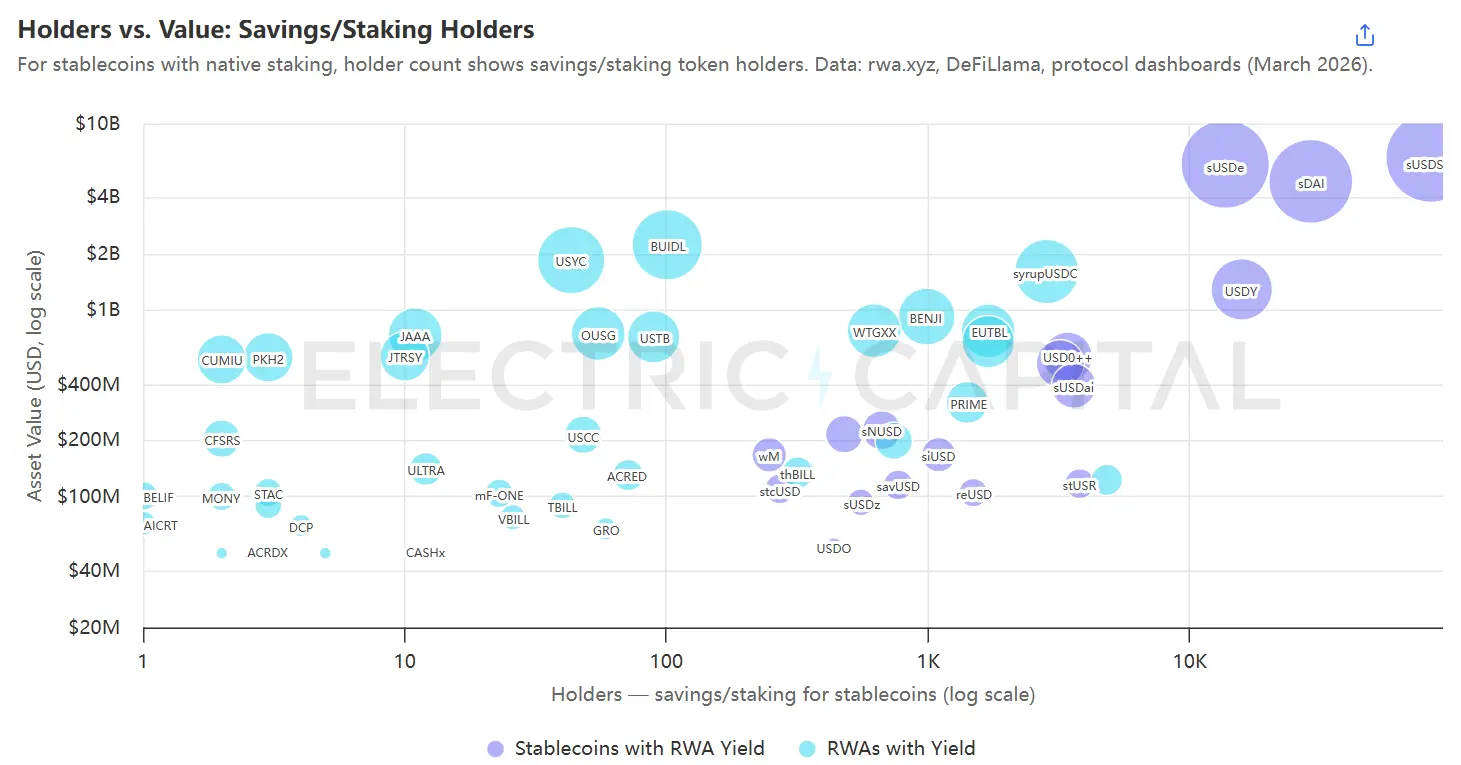

Кожен бульбашка представляє актив з дохідністю, розмір відповідає он-чейн вартості, фільтрація обмежена тими, хто реально отримує дохід від зберігання/квотування. Джерело даних: rwa.xyz, Etherscan та інші он-чейн сканери.

Більшість дохідних активів зосереджені на лівій стороні графіка: з 35 RWA-активів із капіталізацією понад 50 мільйонів доларів США, не пов’язаних із стабільними монетами, 33 мають менше 2000 власників. Це в значній мірі структурна особливість: BUIDL — це фонд, доступний лише для кваліфікованих інвесторів із мінімальним внеском у 5 мільйонів доларів США,⁸ тому близько 100 власників — це результат дизайну продукту. Але для продуктів, які могли б досягти ширшої аудиторії, така низька кількість свідчить про залежність від каналів розповсюдження партнерів. Винятки знаходяться у верхньому правому куті — це стабільні монети з покладенням, такі як sUSDe, sDAI та sUSDS, які мають набагато більше власників, ніж інші продукти.

Це порівняння вказує на три стратегії розподілу:

A. Співпрацюйте з розробниками та кураторами.

Великі інвестори, такі як Sky та Ethena, розподіляють кошти в RWA, де одне рішення про інвестиції може за одну ніч змінити кілька мільярдів доларів США. JAAA від Centrifuge — токенізований AAA-клас CLO, обсяг якого на момент збору даних становив 743 мільйони доларів США, — майже весь AUM походить від однієї конфігурації Sky через Grove.⁹ 9 березня 2026 року Grove викупив 327 мільйонів доларів США за одну операцію, і JAAA втратив 44% своєї вартості за один день. Навіть найбільший токенізований RWA — BUIDL — має свою вартість високо концентрованою в протоколі: перші 10 утримувачів контролюють 98% акцій, і саме це — Ethena (через USDtb), Ondo (через OUSG) та Sky (через Spark).¹⁰

Steakhouse та Gauntlet, як куратори скарбниць, вирішують, які активи можуть використовуватися як забезпечення для позик у їхніх скарбницях Morpho,¹¹ відкриваючи канали розподілу для тисяч депозиторів. Втрата одного куратора означає закриття одного каналу розподілу.

BlackRock та Apollo мають вплив на переговори щодо цих партнерств, тоді як менші емітенти повинні боротися за можливості.

B. Контролюйте стабільні монети. Вбудуйте активи, що генерують дохід, у основу стабільної монети, а потім знайдіть канали розповсюдження для самої стабільної монети.

- Диверсифіковані дохідні стабільні монети, такі як Sky, одночасно інвестовані у різноманітні токенізовані RWA.

- Спеціалізовані стабільні монети з дохідністю, такі як USDe (Ethena), reUSD (Re) та sUSDai (USD.ai), кожна з яких вбудовує одну стратегію. Вибір між диверсифікацією та спеціалізацією залежить від схильності власника до ризику та очікувань; стабільні монети з однією стратегією можуть слугувати шляхом входу на ринок, а з часом розширюватися до більшого спектра доходних типів.

C. Вбудовування додатків, які вже мають користувачів. Steakhouse кураторський Morpho-скарбниця забезпечує кредитування USDC на Coinbase, Gauntlet надає ту саму послугу для корпоративних рахунків Wirex, а Kraken DeFi Earn маршрутизується через скарбницю Veda, кураторську Chaos Labs і Sentora.¹² Куратори обробляють ризики та ланцюгову складність, а додатки — відповідність та отримання користувачів. Підприємці ніколи безпосередньо не взаємодіють із кінцевими користувачами, але прибуток у кінцевому підсумку досягає їх. Сьогодні кожен основний випадок все ще повинен маршрутизуватися через кураторів скарбниць, що робить його суттєво варіантом першого шляху — але це не означає, що так має бути завжди.

Дві стратегії мають довгострокову конкурентну перевагу: контролювати розподіл або стати незамінною інфраструктурою для розподілу.

П’ять: RWA продовжуватиме зростати

Ончейн-капітал має високу стійкість. Коли відсоткові ставки зростали, а безризикова ставка ще не була широко доступна на ланцюзі, пропозиція стейблкоїнів зменшилася, але не зруйнувалася — значна їх кількість залишилася, оскільки не було можливості отримати безризикову ставку. Зараз, коли реальні доходи вже присутні на ланцюзі, пропозиція зросла з 130 мільярдів доларів до понад 280 мільярдів доларів.¹³

П’ять основних сил посилюють попит на RWA:

A. Більша база стабільних монет означає більш широкий розподіл преференцій до доходності.

Протокольна скарбниця, що керує десятками мільярдів коштів, має інші потреби, ніж окремі інвестори, які тимчасово зберігають свої заощадження тут. Не всі задоволені дохідністю у 3% від державних облігацій: хтось хоче 8% від приватного кредитування, хтось прагне до 15% за допомогою леверидж-стратегій. Ці потреби сьогодні збираються на одні й ті ж продукти, тому існує дуже сильний попит на більше різноманіття доходів.

B. Висока концентрація базових активів та конкуренція серед користувачів спричинили бажання диверсифікації.

Концентрація активів з низькою дохідністю та високою кореляцією є двигуном попиту на підключення наступної хвилі RWA до ланцюга.

BUIDL від BlackRock є забезпечуючим активом для USDtb від Ethena, основним базовим активом OUSG від Ondo та прямим утриманням у протоколі Grove від Sky.¹⁴ Три найбільших протоколи в сфері ончейн-доходу мають кореляцію з одним і тим самим фондом державних облігацій.

Коли базові активи під тиском, важливість диверсифікації зростає. Коефіцієнт дефолту в приватному кредитуванні вже перевищив 5%, а події з викупом Grove-JAAA продемонстрували, наскільки швидко може розпастися концентрована позиція.

Ризик-креатори та стабільні монети також повинні привертати більше користувачів за допомогою диференційованих продуктів. Якщо кожен протокол зможе отримувати лише ті самі обмежені продукти, неможливо буде сформувати диференційовану конкуренцію. Тиск на боротьбу за користувачів сприяє внутрішній необхідності підключення більшої кількості активів до ланцюга.

C. Каша дозволяє кураторам брати на себе термінові та ліквідні ризики, які окремі активи не можуть нести.

KuCoin знизив бар’єри для входу нових активів: багатоактивні скарбниці не вимагають, щоб кожна позиція була швидкою або високоліквідною.

Morpho має розмір понад 6 мільярдів доларів США завдяки кураторам, таким як Steakhouse та Gauntlet, які створили портфелі з мішаних ліквідних та неліквідних позицій.

Apollo підписала угоду про співпрацю з метою придбання до 90 мільйонів токенів MORPHO протягом 48 місяців,¹⁵ що свідчить про її намір використовувати Morpho як канал розповсюдження токенізованого кредитування. Традиційні управлінські компанії сприймають інфраструктуру скарбниць як канал розповсюдження.

Каси все ще перебувають на етапі розвитку. Поточна дохідність частково субсидується токенними стимулами — каса, що оголошує 12% APY, може мати реальну органічну дохідність лише 4%, а решта походить від токенних нагород. Крім того, куратори ще не мають стандартизованої рейтингової системи, і інструменти для оцінки ризиків депозиторів залишаються обмеженими.

D. Класифікація та розклад прибутку для кожного ланцюгового активу розширює базу покупців.

Один джерело доходу служить лише одному типу ризикової схильності. Структурування (Tranching) розбиває його на кілька продуктів, кожен з яких налаштований під різних покупців: пріоритетні частки з дохідністю 4% та пріоритетною захистом від втрат підходять для консервативних DAO-скарбниць; субординовані частки з дохідністю 12% та концентрованим ризиком зниження приваблюють інвесторів, які готові приймати втрати у пошуках високого доходу. Одна й та ж базова активність одночасно досягає обох типів покупців. Royco Dawn і Strata — це ранні проекти, які розробляють універсальну структуру.

Pendle робить інше. Він не групує за кредитним ризиком, а розбиває будь-який дохідний токен на основний токен і дохідний токен, дозволяючи власникам фіксувати фіксовану ставку або спекулювати на змінному доході. Коли Pendle запускає токенізований RWA, він створює новий попит з боку трейдерів і хеджерів, які раніше не купували цей RWA безпосередньо.

Сьогодні охоплений діапазон базових активів у розкладі та розкладі доходів все ще обмежений, але зі зрілістю кожен новий актив, що виходить на ланцюг, може бути розділений на продукти для кількох груп покупців без необхідності повторного запуску.

E. Плече багаторазово збільшує попит на кожний актив, що існує в ланцюжку.

Після того як токенізовані RWA будуть додані як забезпечення на ринку позичок, власники зможуть виконувати циклічні операції (loop): вносити RWA, брати у борг стабільні монети, купувати більше того ж самого RWA і так далі. Токенізовані активи з дохідністю 5% при використанні плеча 2–3x після вирахування витрат на позичання можуть досягати 8–10%. Gauntlet вже керує левериджованою стратегією sACRED на Morpho, а JAAA від Centrifuge було додано до Aave Horizon, Resolv запропонував інвестувати до 100 мільйонів доларів США у подібну стратегію. Кожен цикл створює додатковий попит на той самий актив без необхідності додавання нових ініціаторів.

Циклічні операції мають структурні обмеження: позики в ланцюзі є миттєвими, але підписка на JAAA вимагає розрахунків T+3, тому швидкість закриття позицій на обох «ногах» під тиском неоднакова. Нові інфраструктурні рішення, такі як 3F Labs, прагнуть зменшити розрив у розрахунках між ланцюговими та позаланцюговими «ногами». Зі зменшенням цього розриву та збільшенням кількості RWA, які відповідають вимогам до забезпечення, плече буде постійно підсилювати попит на кожен актив, що був виведений на ланцюг.

Кожна сила підсилює іншу. Коли активи будуть виведені на ланцюг, матимуть компонентну сумісність і кваліфікуються як забезпечення, скарбниці, класифікація та кредитне важілля кожне зможе збільшити попит до рівня, що перевищує те, що актив може привернути самостійно.

Від інфраструктури до застосунків — можливості повсюди

- Нові активи з токенізацією

- Інфраструктура, що спрощує додавання нових активів (наприклад, платформи, що агрегують фрагментовані ринки у інвестиційні продукти)

- Стратегії, що вирішують розрив між введенням та виведенням без стиснення прибутку, або повністю усувають розрив у розрахунках між он-чейн та оф-чейн компонентами

- Впровадження відкритості до доходу на ланцюгових синтетичних продуктах до повної токенізації базових активів

- Новий спосіб розподілу, що переборює поточну залежність від великих учасників та кураторів, або відкриває нові шляхи для інституційного капіталу

- Нова інфраструктура, що структурує кожен RWA для обслуговування більшого різноманіття користувачів

Кожен актив, що додається до ланцюга, робить введення наступного активу простішим і збільшує цінність інфраструктури, що його підтримує.

Метод дослідження

Ми проаналізували бази даних фінансової галузі, академічні публікації, регуляторні документи та посібники для фахівців, щоб визначити 501 окремий джерело доходу, що охоплюють 15 категорій активів. Ми виключили 34 джерела доходу, які залежать від непередаваних правових відносин (термінові депозити зі страхуванням FDIC, позики з 401(k)), специфічних податкових переваг у певних юрисдикціях (податковий кредит на доступне житло LIHTC, канадські привілейовані акції з перезагрузкою відсоткової ставки, інструменти обміну 1031), або відсутності активного ринку (облігації за Законом про відновлення та реінвестування США терміном дії до 2010 року, привілейовані акції довірчих органів, заборонені після Закону Додда-Франка). Інші 467 джерел утворюють вибірку для аналізу. Повний перелік класифікацій доступний у завантажуваному CSV-файлі, де для кожного виключеного джерела наведено причину виключення.

Визначення стану токенізації відбувається таким чином: із 727 активів, що відстежуються rwa.xyz, зіставляються відповідні джерела доходу в нашій класифікаційній таблиці, а також додаються ланцюгові продукти, які не відстежуються rwa.xyz (протоколи DePIN, платформи вуглецевих кредитів, токени музичних роялті). Якщо хоча б один зіставлених продуктів з цього джерела має ланцюговий обсяг 50 мільйонів доларів США або більше, він позначається як «токенізований»; якщо ланцюгові продукти існують, але всі вони нижчі за 50 мільйонів доларів США, він позначається як «частково токенізований»; якщо ж жодного ланцюгового продукту не існує, він позначається як «нетокенізований». Токенізовані товари (золото, срібло) та приватний капітал виключені зі зіставлення джерел доходу, оскільки не генерують дохід. Токенізовані акції обмежені статусом «частково токенізовані» через те, що розподіл дивідендів ще не автоматизовано на ланцюзі.

Кожна дата запуску на часовій шкалі була підтверджена щонайменше одним незалежним джерелом: прес-релізом протоколу, часовим міткою розгортання контракту в ланцюжку, документом SEC або фінансовою новинною статтею. Три активи були вилучені через неможливість незалежного підтвердження дати запуску: PKH2 (тикер майнінгу на Liquid Network без публічного блокчейн-переглядача), BELIF (інвестиційний портфель BOCI з обмеженим медійним освітленням) і CFSRS (новостворений гонконгський фонд без незалежних звітів на момент запуску). Усі три залишилися в базовому наборі даних і з’являються в інших графіках.