- ЄЦБ підтримує досягнення в галузі токенізації, але вимагає, щоб розрахунки були прив’язані до грошей центрального банку.

- Банк попередив, що фрагментовані платформи можуть знизити ефективність і збільшити ринкові ризики.

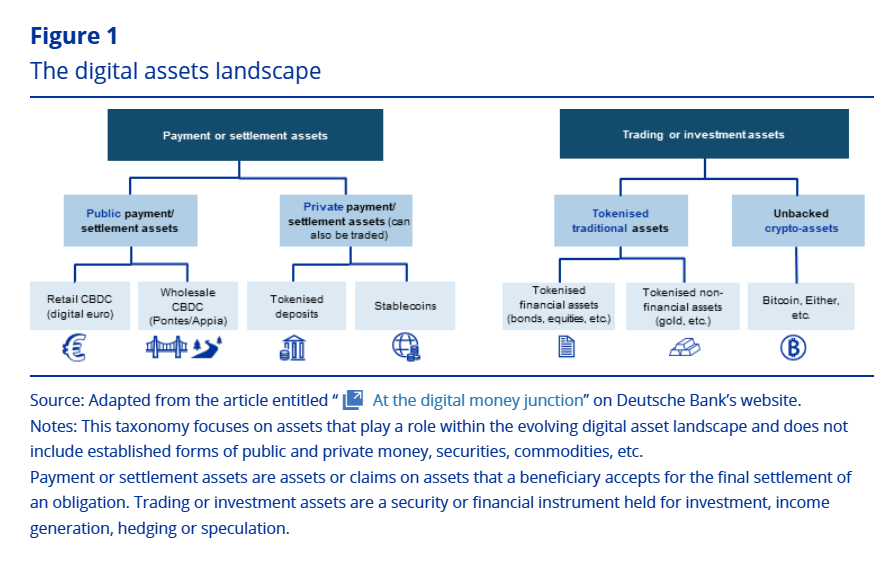

- Токенізовані облігації та стейблкоїни демонструють потенціал, але ЄЦБ стверджує, що ризики залишаються.

Європейський центральний банк визначив чіткі умови для токенізації на європейських ринках капіталу. У своєму останньому Макропруденційному бюлетені ЄЦБ сказав, що ця технологія може покращити ефективність.

Бюлетень, опублікований у понеділок, стверджував, що технологія розподіленого реєстру може допомогти посилити союз заощаджень та інвестицій Європейського союзу. Однак ЄЦБ попередив, що ці переваги залежатимуть від того, наскільки добре інфраструктура буде з’єднана по всьому регіону.

ЄЦБ встановлює умови токенізації

ЄЦБ заявив, що токенізація та DLT більше не обмежуються теорією. Він описав ринок як перехід від концепції до раннього масштабування. Незважаючи на це, він підкреслив, що безпечний прогрес вимагатиме європейських політичних заходів, щоб встигати за темпами.

Один із статей у бюлетені розглядав, як токенізовані активи можуть змінити процес від випуску до розрахунків. У ньому зазначалося, що розміщення цінних паперів і готівки на сумісних реєстрах може зменшити операційні перешкоди. Також зазначалося, що автоматизація може спростити корпоративні дії та зменшити залежність від численних посередників і застарілих систем.

Джерело: ЄЦБ

ЄЦБ зазначив, що ці зміни можуть покращити структуру ринку. Він сказав, що токенізація також може підтримувати більшу ліквідність вторинного ринку. Однак він представив ці переваги як можливі результати, а не гарантовані.

Основною проблемою у бюлетені було фрагментування. ЄЦБ попередив, що сукупність несумісних платформ зменшить переваги токенізації. Він зазначив, що ефективність буде залежати від інфраструктури, яка зможе працювати між різними системами, а не функціонувати ізольовано.

У бюлетені також сильно акцентували увагу на рівні розрахунків. ЄЦБ зазначив, що токенізовані ринки не повинні покладатися лише на гроші комерційних банків або приватно випущені токени. Натомість він стверджував, що гроші центрального банку мають залишатися доступними для розрахунків, якщо потрібно зберегти довіру ринку та фінансову стабільність.

ЄЦБ оцінює ранній прибуток від облігацій та ризики стейблкоїнів

Ще одна стаття розглянула початковий ринок токенізованих облігацій. У ній було знайдено перші докази того, що токенізовані облігації можуть зменшити витрати на позичання. Також зазначалося, що розрив між пропозицією та попитом вужчий порівняно з традиційними форматами облігацій.

У бюлетені ці ранні результати пов’язували з оперативною ефективністю. Також зазначалося покращення прозорості та програмованості при розрахунках та управлінні забезпеченням. Однак ЄЦБ сказав, що ці переваги все ще є тимчасовими та умовними.

Також зазначалося, що політикам потрібно буде стежити за тим, чи зберігаються поточні переваги після розширення токенізації за межі флагманських угод і обраних випускників. У цьому сенсі ЄЦБ розглядав ранні ознаки як корисні, але не вирішувальні.

У бюлетені також розглянуто токенізовані грошові ринкові фонди та стейблкоїни, номіновані в євро. Їх описано як паралельні експерименти з он-чейн інструментами, подібними до готівки. Щодо токенізованих грошових ринкових фондів ЄЦБ зазначив, що вони в цілому відтворюють відомі ризики ліквідності та витіку, водночас додаючи нові операційні вразливості.

Щодо європейських стейблкоїнів, у бюлетені сказано, що продукти, що відповідають MiCA, можуть змінити попит на державні облігації. Додано, що вони можуть слугувати як ліквідний буфер на нестабільних ринках або стати новим каналом банківської зарази. Такий результат, за словами ЄЦБ, залежатиме від того, як емітенти керують депозитами та вимогами до резервів.

Пов’язано: Larry Fink каже, що токенізація — це наступний етап фінансової інфраструктури

Відмова від відповідальності: Інформація, наведена в цій статті, має лише інформаційний та освітній характер. Стаття не є фінансовою радою чи будь-якою іншою радою. Coin Edition не несе відповідальності за будь-які збитки, завдані внаслідок використання контенту, продуктів або послуг, згаданих у статті. Читачам рекомендується діяти обережно перед виконанням будь-яких дій, пов’язаних із компанією.