Автор: Chloe, ChainCatcher

Роками токенізація позиціонувалася як міст між криптовалютою та Волл-стріт. Логіка за приєднанням державних облігацій до ланцюга, випуском токенізованих фондів та цифровізацією акцій полягає в одному: якщо активи будуть на ланцюзі, інституційні кошти автоматично прийдуть.

Але сама токенізація ніколи не була кінцевою метою. DWF Ventures вважає, що справжнім ключем до відкриття інституційного ринку є не цифровізація активів, а фінансування доходів.

З 2025 року загальна вартість заблокованих коштів у DeFi (TVL) зросла з приблизно 115 мільярдів доларів США до понад 237 мільярдів доларів США; основними драйверами більше не є чисто спекулятивні роздрібні інвестори, а реальні інституційні кошти та RWA. Зараз інституції вже не просто спостерігають, а починають розглядати DeFi як інфраструктуру для розміщення капіталу.

Можна сказати, що справжній DeFi, якого справді хоче бачити Волл-стріт, змістився з «розміщення активів у ланцюжку» на «програмований, переставляємий, здатний хеджувати ризики відсоткових ставок» інфраструктуру фіксованого доходу. Зараз ми вже можемо побачити, що ця зміна відбулася, аналізуючи дані TVL і RWA, приклади інституційних протоколів, теорію токенізації доходу та способи реалізації приватності та відповідності.

TVL та дані про інституційних учасників: який рівень заповнюють інституції?

У третьому кварталі 2025 року TVL DeFi зросла з початкових приблизно 115 мільярдів доларів США до 237 мільярдів доларів США, тоді як кількість активних гаманців у ланцюзі за той самий період зменшилася на 22%. Дані DappRadar чітко показують: цей підйом спричинили не роздрібні інвестори, а інституційні кошти з високою сумою та низькою частотою.

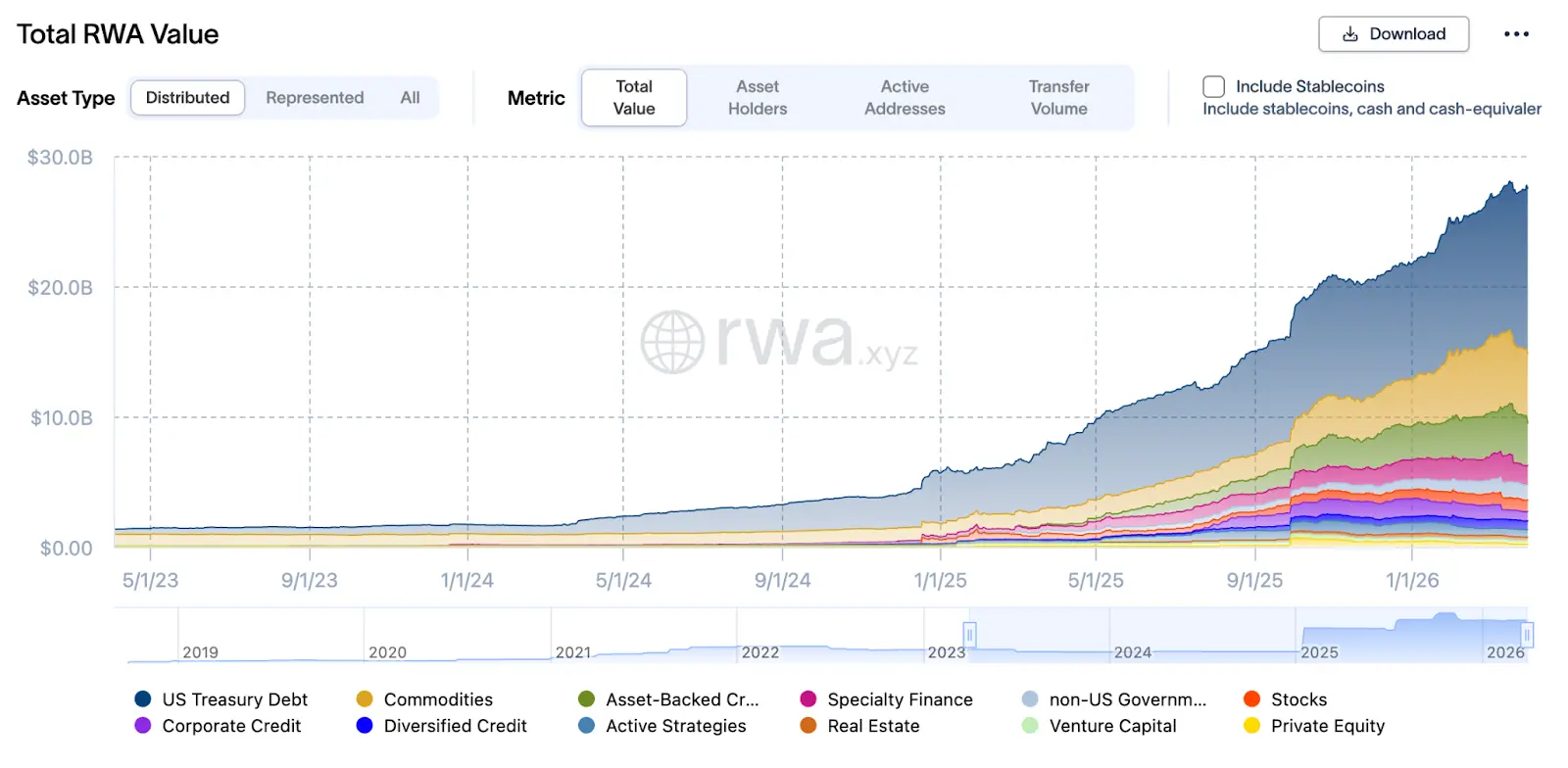

У цій структурі найважливішим є RWA: станом на кінець березня 2026 року загальна вартість RWA досягла 27,5 млрд доларів США, що на понад 2,4 раза більше, ніж 8 млрд доларів США у березні 2025 року. Ці активи в основному використовуються інституціями як забезпечення для позик у стабільних монетах через протоколи Aave Horizon, Maple Finance, Centrifuge, утворюючи «ончейн-репо» (угоди з оберненим викупом).

Наприклад, Aave Horizon до кінця 2025 року накопичила приблизно 540 мільйонів доларів США активів на ринку RWA, включаючи стабільні монети, такі як USCC від Superstate, RLUSD та GHO від Aave, а також різні активи урядових облігацій США (наприклад, VBILL), з річною доходністю приблизно 4–6%. Така структура є по суті «інституційною версією грошового ринкового фонду»: на передньому плані — токенізовані державні облігації та векселі, на задньому — стабільні монети, а посередині — смарт-контракти, які автоматично обробляють виплати відсотків, рефінансування та ліквідацію.

Від «тримання» до «функціонування»: інституції грають у оффчейн-репо чи фіксований дохід?

У традиційних ринках фіксованого доходу облігації — це не просто інструмент для отримання купонних виплат; їх використовують у repo-угодах (угодах про продаж із обов’язком викупу), повторно забезпечують, розбивають та вбудовують у структуровані продукти, створюючи колесо капітальної ефективності. У DeFi 2025 року ця логіка вже почала копіюватися.

TVL Maple Finance у 2025 році зростав від 297 мільйонів доларів США до понад 3,1 мільярда доларів США, а в окремі періоди наближався до 3,3 мільярда доларів США, головним чином завдяки входу інституцій на ринок RWA-позик, які токенізували приватні та корпоративні позики для позикання стейблкоїнів та рефінансування «поза біржею».

Centrifuge зосереджена на перетворенні позик для МСП, торгового фінансування та дебіторської заборгованості на ланцюгові активи. На даний момент екосистема керує понад 1 мільярдом доларів США TVL і успішно розширила різноманітні активні пули — від приватного кредитування до високоліквідних американських державних облігацій.

Одночасно Centrifuge глибоко інтегрована з провідними DeFi-протоколами, такими як Sky (раніше MakerDAO): завдяки співпраці з Centrifuge, MakerDAO може інвестувати свої резерви в позики реальним бізнесам, забезпечуючи DAI стабільну монету реальним доходом; а також Aave, який разом з Centrifuge створив спеціалізований ринок RWA, дозволяючи інституційним інвесторам, які пройшли KYC, використовувати активні сертифікати Centrifuge як забезпечення для створення ліквідності між протоколами.

Токенізація доходу та ринок торгівлі доходом: чи можна хеджувати процентний ризик?

Якщо зобразити структуру ринку фіксованого доходу Волл-стріт у вигляді архітектурної діаграми, можна побачити кілька ключових модулів: основна сума та відсотки можуть бути розділені (наприклад, нульові купонні облігації, stripped coupon), ризик відсоткових ставок може бути незалежно торгується та хеджований, а ліквідність та відповідність нормам також можуть бути розділені, але з’єднані за допомогою проміжного програмного забезпечення.

У травні 2025 року стаття на arXiv під назвою «Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi» вперше запропонувала формальну рамку для «токенізації дохідності»: розділення дохідних активів на «основні токени PT (Principal Token)» та «токени дохідності YT (Yield Token)», з використанням СДЕ (випадкових диференціальних рівнянь) та фреймворку відсутності арбітражу для ціноутворення та хеджування процентного ризику.

Цей дизайн вже було реалізовано в деяких протоколах. Наприклад, Pendle використовує спеціально розроблений Yield AMM, крива ціни якого адаптується з часом (фактор часового зносу), щоб забезпечити повернення ціни PT до її викупної вартості на момент терміну дії. Ці механізми дозволяють учасникам ринку розподіляти ліквідність згідно зі своїми уподобаннями щодо ризику (наприклад: ті, хто шукає фіксовану процентну ставку, купують PT, а ті, хто спекулює на доходності, купують YT).

Для інституцій це означає, що структура доходності може бути «модульною» і безпосередньо інтегрованою в традиційні моделі розподілу активів (наприклад, тривалість duration, DV01, внесок у процентний ризик); процентний ризик більше не може бути хеджований лише за допомогою оф-чейн ф’ючерсів або IRS, а може бути налаштований шляхом прямого торгівлі «доходними токенами» на ланцюзі, забезпечуючи миттєве та прозоре хеджування процентного ризику та значно підвищуючи ефективність капіталу.

У реальному світі дві головні проблеми: приватність та відповідність

Проте навіть якщо TVL DeFi перевищить 10 мільярдів доларів США, масовий притік інституційних коштів все ще зупиняється на двох ключових проблемах: приватності та відповідності.

Перша проблема: прозорість позицій у публічних ланцюгах, точка ліквідації видна всім

У головних публічних ланцюгах кожна транзакція та баланс адреси видимі для всіх, що створює високий ризик для інституцій. Стратегії торгівлі, рівень плеча, точки клірингу можуть бути повністю відомі контрагентам і навіть використовуватися для цілеспрямованого шортування та клірингу. При виникненні витіку ліквідності або коливань цін зловмисники можуть розміщувати ордери на конкретні адреси, що посилює збитки — саме це є однією з причин, чому інституційні кошти не хочуть повністю інвестувати в DeFi.

Тут нульові знання можуть стати ключовим рішенням — дозволити інституціям довести регуляторам свою законність, не розголошуючи інформацію. Зокрема, регулятори зможуть перевірити відповідність інституції вимогам законодавства, а інші учасники ринку не зможуть бачити повний портфель та точки клірингу інституції. Це саме той рівень конфіденційності, якого справді хоче Волл-стріт — не «повна анонімність», а «відповідність вимогам регулювання без розголошення комерційної таємниці».

Друга дилема: KYC, перевірка на санкції та аудит повинні бути вбудовані в сам протокол

Ще одна чітка межа для інституцій: відповідність — це не пізніший патч, а вбудована функція. У традиційній фінансовій сфері KYC, перевірка на санкції та аудиторські вимоги вже вбудовані в системи розрахунків і торгівельні процеси, але у багатьох DeFi-протоколах ці перевірки залишаються на рівні «фронтенду» або «проміжних посередників», а не напряму вбудовані в логіку протоколу.

Інституції очікують, що KYC та перевірка на санкції більше не будуть зводитися до «користувач завантажує документи, і все ґрунтується на довірі», а замість цього буде існувати модуль або проміжне ПЗ, яке здатне перевіряти ідентичність та списки санкцій у ланцюжку, не розголошуючи повних даних; а також, що вимоги аудиту та регулювання можуть бути безпосередньо закодовані як «перевіряємі правила», наприклад: певна транзакція може виконуватися лише за умови виконання певних вимог відповідності, а витрати на певну адресу не повинні перевищувати певний ліміт.

У звіті IOSCO «Tokenization of Financial Assets» за листопад 2025 року підкреслюється необхідність створення «перевіряємих правил відповідності» та «прозорих, але контролюваних аудиторських шляхів» на основі DLT (розподілених реєстрів). Деякі інституційні DeFi-платформи починають тестувати «комплійнс-модулі», які безпосередньо інтегрують KYC, AML, перевірку на санкції та звітність перед регуляторами на рівні протоколу, а не полагоджують це за допомогою зовнішніх інструментів чи пізніших виправлень.

Заключення: Яким бажає DeFi Стен-стріт?

Повертаючись до початкового питання, яким має бути DeFi, якого хоче Стен-Стрит? По-перше, це набір більш просунутих систем клірингу та обслуговування активів, які безперешкодно інтегруються з глобальною регуляторною інфраструктурою, створюючи інституційний захист; по-друге, у структурі доходів — точне відтворення логіки розкладання та хеджування відсоткових ставок традиційних фіксованих дохідних ринків для досягнення модульного ризику; по-третє, у сфері відповідності та безпеки — вбудовування «перевірної відповідності» та «програмного ризик-менеджменту» в основу протоколу за допомогою нульових знань, щоб досягти балансу між приватністю та регулюванням.

Заміна традиційної фінансової системи ніколи не була варіантом на Волл-стріт, але можлива у паралельному світі, де капітал, ризики та дохід можна гнучко переструктурувати за допомогою програмування.