Автор: Catrina,Партнер Portal Ventures

Переклад: Цзя Хуань, ChainCatcher

Криптовалютні венчурні інвестиції перебувають на переломному моменті. Протягом останніх трьох циклів вихід токенів був основним драйвером надприбутків, але зараз відбувається значне переосмислення. Визначення вартості токенів зараз переписується в реальному часі, проте стандартні рамки оцінки галузі ще не з’явилися.

Що саме відбулося?

На цей раз структура криптовалютного ринку була одночасно впливом кількох безпрецедентних сил і повністю змінена:

1. З’явлення HYPE пробудило ринок токенів, довівши, що ціни токенів можуть мати реальну підтримку доходів, причому понад 97% їхніх доходів у розмірі від дев’яти до десяти цифр генеруються в ланцюжку.

Це повністю розсіяло ілюзії ринку щодо управлінських токенів, які підтримувалися лише історіями, а їхні фундаментальні показники були порожніми — подумайте про ті L1 та «управлінські токени», які існували переважно для того, щоб уникнути невизначеності законодавства про цінні папери (яка робила прямий розподіл доходів неможливим). HYPE майже за одну ніч змінив очікування ринку: зараз доходи піддаються більш строгому аналізу й стали базовою умовою для входу.

2. Ланцюговий негативний вплив на інші токен-проекти

До 2025 року, якщо у вас був дохід у ланцюжку, вас вважали цінним папером; а після HYPE, якщо ви запитаєте більшість хедж-фондів, вони скажуть вам, що якщо у вас немає доходу у ланцюжку, ви зведетеся до нуля. Це поставило більшість проектів, особливо недефі-проекти, у складне становище, змусивши їх поспішно адаптуватися.

3. PUMP спричинив дивовижний шок пропозиції для системи.

Експлозія пропозиції, спричинена фанатизмом мем-монет, фундаментально підриває ринкову структуру через розсіювання уваги та ліквідності. Лише на Solana кількість новостворених токенів зросла з приблизно 2–4 тисяч на рік до піку в 40–50 тисяч. Це фактично розділило ліквідний пиріг, який і так мав мінімальний ріст, на приблизно двадцяту частину. Так само, у пошуках надприбутків, увага та кошти тих самих інвесторів були перенаправлені з утримання альткоїнів на хайп мем-монет.

4. Розподіл спекулятивних коштів дрібних інвесторів прискорюється.

Ринки прогнозів, акційні перпс та важелеві ETF зараз безпосередньо конкурують за той самий пул коштів, який раніше йшов на альткоїни. Між тим, дозрівання технологій токенізації дозволяє здійснювати угоди з важелем на акції лідерів ринку, які, на відміну від більшості альткоїнів, не мають ризику зникнення вартості, підлягають значно строгішому регулюванню та є більш прозорими з меншим ризиком інформаційного дисбалансу.

Результатом стало значне скорочення життєвого циклу токенів: час від піку до спаду різко скоротився, інвестори-розничні користувачі різко зменшили бажання тримати токени, на зміну прийшла швидша циркуляція коштів.

Кожен венчурний інвестор ставить собі та своїм колегам великі питання

1. Ми здійснюємо підписку на акції, токени чи їх поєднання?

Найбільшим викликом є те, що у нас немає нових кращих практик щодо накопичення вартості токен-проектів — навіть такі найуспішніші проекти, як Aave, все ще стикаються з суперечками між DAO та акціями.

2. Які найкращі практики накопичення цінності в ланцюзі?

Найпоширенішим є викуп токенів, але це не означає, що це правильно. Ми довгий час протистояли поширеній тенденції викупу токенів: вона токсична і ставить засновників, які мають реальний дохід, у складну ситуацію.

Ця мотивація повністю помилкова: викуп акцій відбувається після того, як компанія завершить інвестиції у рост, тоді як викуп криптовалют все більше вимагається негайно під тиском роздрібних інвесторів/суспільної свідомості (повністю непередбачуваної та ірраціональної речі).

Ви можете витратити 10 мільйонів доларів США, які могли б бути використані для повторних інвестицій, а вже на наступний день ця вартість зникне через випадкове закриття позиції маркет-мейкера.

Компанії, що перебувають на біржі, здійснюють викуп акцій, коли вони недооцінені. А викуп токенів часто відбувається на локальних піках, оскільки його передчасно використовують на всіх етапах.

Зокрема, якщо ви ведете B2B-бізнес із позаланцюговим доходом, це еквівалентно витрачанню зусиль марно. На мою думку, коли ваш дохід менший за 20 мільйонів доларів США, абсолютно немає жодної причини проводити викуп лише для задоволення роздрібних інвесторів замість реінвестування коштів у зростання.

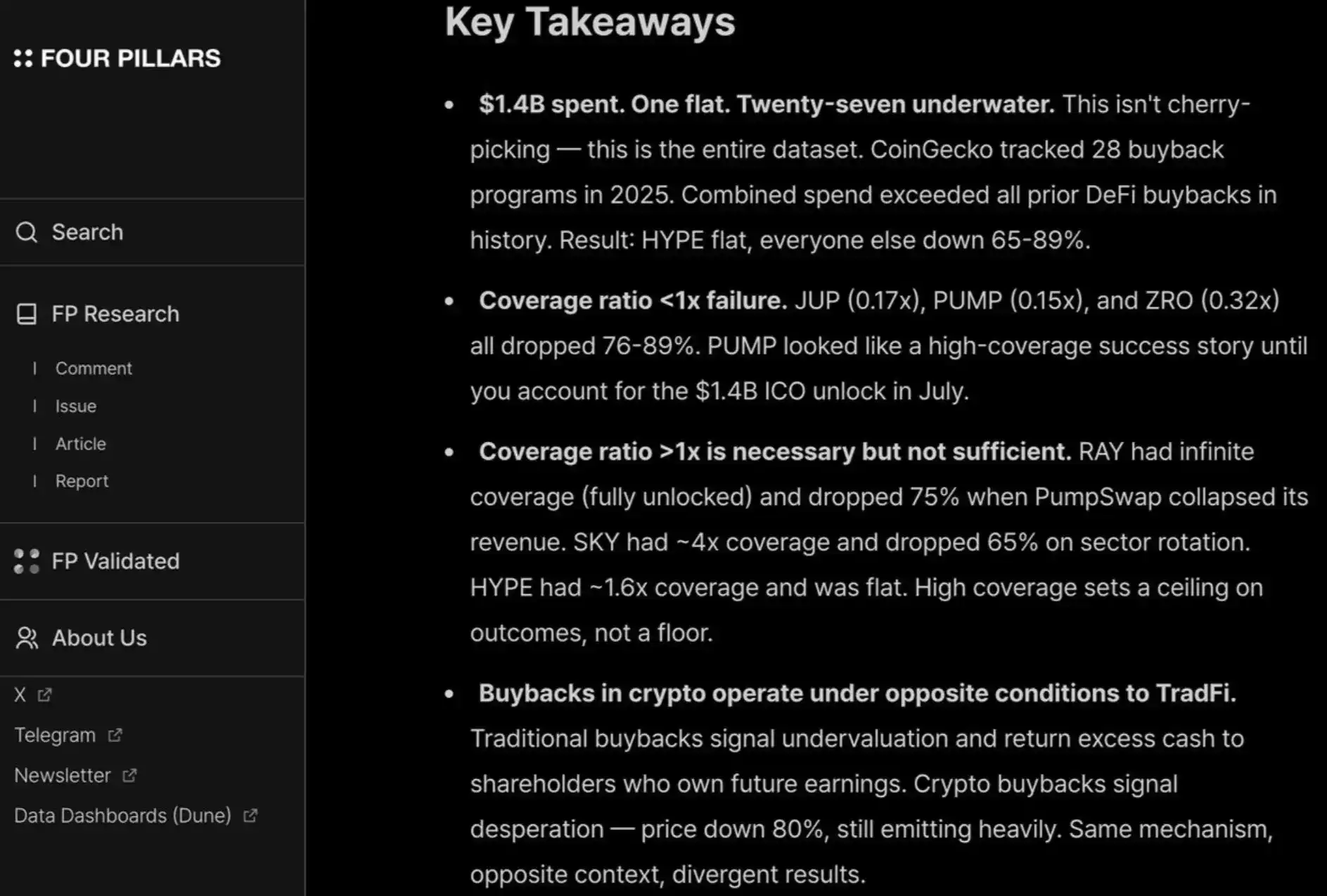

Мені дуже подобається цей звіт fourpillars, у якому показано, що викуп на суму до десяти цифр майже не допомагає проекту встановити довгострокову цінову підтримку.

Крім того, щоб задовольнити дрібних інвесторів та хедж-фонди, ви повинні постійно та прозоро проводити викуп, як HYPE. Будь-яка невиконання цього буде покарано, як і у PUMP, де коефіцієнт P/E (на основі повної дилуції) становить лише 6, оскільки публіка «не довіряє» їм — хоча насправді вони вже реальним чином спалили 1,4 мільярда доларів доходів, які могли б потрапити до казначейства.

Ось додаткові матеріали для ознайомлення з механізмами накопичення цінності в ланцюзі, які не вимагають витрат на розпалювання.

3. Чи зникне «крипто-премія» повністю?

Це означає, що в майбутньому всі проекти будуть оцінюватися за кратністю, подібною до публічних акцій (приблизно від 2 до 30 разів доходу). Задумайтесь над тим, що це означає — якщо це станеться, ми побачимо, що ціни більшості L1 блокчейнів знизяться ще більше ніж на 95% від поточного рівня, за винятком таких винятків, як TRON, HYPE та інші DeFi-проекти, які генерують дохід. І це навіть без врахування токен-випуску.

На мою думку, таке не має бути нормою — HYPE створив надзвичайно виняткові очікування, через які багато інвесторів стають нетерплячими щодо «доходу/привабливості для користувачів в перший день» для ранніх стартапів. Для постійних інновацій, таких як платежі та DeFi, це справедливе очікування.

Але революційні інновації потребують часу, щоб бути створеними, запущеними, розростися, а потім досягти експоненційного зростання доходів.

За останні два цикли ми проявляли надмірну терплячість і сліпу оптимістичність щодо так званих «революційних технологій» — нові L1 блокчейни, складні концепції Flashbots/MEV отримували фінансування до 8-9 ітерацій, а зараз ми перейшли до протилежного екстрему, підтримуючи лише проекти DeFi.

Маятник завжди повертається назад. Хоча оцінка DeFi-проектів на основі «кількісних» фундаментальних показників є справді позитивним фактором для зрілості індустрії, для непроектів DeFi також необхідно враховувати «якісні» фундаментальні характеристики: культуру, технологічні інновації, революційні концепції, безпеку, децентралізацію, брендові активи та зв’язки з індустрією. А ці якості не відображаються просто в TVL та on-chain викупах.

Що тепер робити?

Очікувана віддача від токен-проектів значно зменшилася, тоді як акційний бізнес не зазнав такого ж сильного спаду. Ця диференціація особливо помітна серед ранніх та розвинених проектів.

Ранні інвестори стали набагато більш чутливими до цін при підписці проектів, які можуть вийти через токени. Між тим, інтерес до акційного бізнесу зростає, особливо в умовах сприятливого середовища злиттів і поглинань. Це суттєво відрізняється від ситуації 2022–2024 років, коли вихід через токени був першочерговим шляхом ліквідності, а основна припущення полягала в тому, що премія до оцінки токенів буде тривати.

Пізні інвестори, тобто ті, хто має найсильніші брендові активи та додану вартість у контексті криптовалют, все більше віддаляються від чисто «крипто-нітивних» угод. Натомість вони підтримують більше компаній «Web2.5», які базуються на доходах як на основі.

Це змусило їх вийти на незнайомі ринки та прямо конкурувати з такими інвесторами, як Ribbit та Founders Fund, які мають глибші знання в традиційній фінтех-сфері, сильніші синергії в портфелі та кращий доступ до ранніх потоків угод за межами криптовалют.

Сфера криптовалютних венчурних інвестицій входить у період перевірки цінності. Право на існування залежить від того, чи зможе венчурний капітал знайти власний PMF (відповідність продукту ринку) серед засновників, де «продуктом» є поєднання капіталу, брендової ідентичності та доданої вартості.

Для найкращих угод венчурні капіталісти повинні продавати себе засновникам, щоб виграти право увійти до структури капіталізації, особливо в останні роки, коли деякі найуспішніші проекти майже не потребували інституційного капіталу (наприклад, Axiom) або взагалі не потребували його (наприклад, HYPE). Якщо капітал — єдине, що може запропонувати венчурний капіталіст, він майже напевно буде виключений.

Ті венчурні інвестори, які мають право продовжувати грати в цю гру, повинні чітко розуміти, що вони можуть запропонувати з точки зору ідентичності бренду (це те, що спонукає найкращих засновників звертатися на початку) та доданої вартості (що в кінцевому підсумку визначає їхнє право виграти угоду).