Велике зменшення кількості криптовалютних венчурних інвесторів

Автор оригіналу: Catrina

Оригінальний переклад: Peggy, BlockBeats

Редакційна примітка: Коли «випуск токена — це вихід» більше не працює, криптовалютні венчурні інвестори також втрачають свою колишню найбільш надійну логіку.

За останні три цикли токен став ключовим шляхом для відновлення капіталу та підсилення прибутку. На основі цього припущення галузь сформувала цілу систему відомих етапів: раннє фінансування, розширення нарративу, запуск у обіг, цінова реалізація. Однак на тлі того, що он-чейн дохід став новим бар’єром, мем-токоени розподіляють ліквідність, а роздрібні інвестори перенаправляють кошти на більш ризиковані активи, цей механізм починає втрачати ефективність.

Більш прямі зміни полягають у тому, що очікування прибутку від токен-проектів зменшилися, тоді як шлях акцій знову став привабливим. Ранні інвестори стають обережнішими щодо проектів, спрямованих на вихід через випуск токенів, а пізні кошти перетікають до «web2.5» компаній, які мають реальний дохід та перспективи поглинання. Крипто-вентурні фонди більше не функціонують у відносно закритій конкуренційній середовищі, а змушені конкурувати з традиційними фінтех-фондами.

У процесі цього виникає глибша проблема: коли капітал більше не є рідкісним, що може запропонувати венчурний капітал?

Протягом останніх кількох років деякі найбільш значущі проекти майже повністю уникнули інституційного капіталу, побудувавши мережевий ефект та модель доходу без нього. Це означає, що кошти більше не є «пропуском» до якісних проектів. Для засновників рішення про привлечення ВС залежить від того, чи зможуть вони надати чітку брендову підтримку та реальну додану вартість, а не лише фінансові кошти.

У новій ринковій структурі криптовалютні венчурні фонди повинні заново визначити своє «визначення продукту». Інакше вони стануть одним із об’єктів, які будуть виключені на циклі.

Нижче наведено оригінал:

Крипто-вінчурні інвестиції перебувають на переломному моменті. Протягом трьох попередніх циклів вивід токенів був основним джерелом надзвичайної прибутковості, але зараз ця модель переживає суттєву перебудову. Визначення того, які токени мають цінність, зараз переписується в реальному часі, а єдиний галузевий фреймворк для оцінки ще не сформовано.

Тоже саме, що відбулося?

Ця зміна структури криптовалютного ринку є результатом накладання кількох сил, які раніше ніколи не зустрічалися в одному циклі:

1/ З’явлення HYPE спричинило шоковий вплив на весь токен-ринок. Воно довело одну річ: ціна токенів може підтримуватися реальним доходом, причому понад 97% його дев’яти- та десятизначного доходу походить з ланцюга. Цей випадок швидко викликав масове розчарування ринку щодо «наративно-орієнтованих, але слабких за фундаментом» управляльних токенів — наприклад, ранніх L1 та «управляльних токенів», які використовувалися переважно для уникнення регулювання цінних паперів, але не могли безпосередньо розподіляти дохід. Майже за одну ніч HYPE змінив ринкові очікування: здатність генерувати дохід більше не є додатковою перевагою, а стає мінімальним порогом.

2/ Після HYPE виникли наслідки для інших проектів: до 2025 року проект з ончейн-доходом зазвичай вважався цінним папером; а після HYPE, якщо проект не має ончейн-доходу, більшість хедж-фондів вважають, що його повна втрата вартості — лише питання часу. Це поставило величезну кількість проектів, особливо недефі-проектів, у складну ситуацію, змусивши їх швидко змінити свою стратегію.

3/ PUMP створив у системі сильний «шок пропозиції». Безумство мем-монет призвело до вибухового зростання пропозиції токенів, що фундаментально зрушило ринкову структуру — увага та ліквідність були серйозно розсіяні. Лише на Solana кількість нових токенів зросла зі щорічних приблизно 2000–4000 до пікових 40 000–50 000, що еквівалентно розділенню торта на приблизно 20 частин при майже незмінній ліквідності. Ті самі кошти та увага, які раніше прагнули до високої прибутковості, почали переключатися з утримання альткоїнів на більш короткострокову торгівлю мем-монетами.

4/ Альтернативні напрямки для ризикового капіталу розробників швидко зростають. Продукти, такі як прогнозні ринки, вічні ф’ючерси на акції та плечові ETF, прямо конкурують з тими коштами, які раніше надходили до криптовалютних альткоїнів. Разом з тим, дозрівання технологій токенізації активів дозволяє інвесторам застосовувати плече до акцій голубих птахів, які не піддаються ризику зникнення, як більшість альткоїнів, і перебувають під більш суворим регулюванням з вищою прозорістю та меншим інформаційним дисбалансом.

Ці зміни разом призвели до того, що життєвий цикл токенів значно скоротився. Цикл від високих до низьких рівнів значно скоротився, а бажання дрібних інвесторів «тримати довго» різко знизилося, на зміну прийшов швидший обіг коштів.

Ключове питання

На такому тлі майже всі венчурні інвестори постійно задають собі кілька ключових питань:

1/ Ми інвестуємо у акції, токени чи їх поєднання?

Найбільшою складністю є те, що наразі не існує зрілої парадигми щодо того, як накопичується вартість токенів. Навіть такі провідні проекти, як Aave, все ще стикаються з постійними суперечками між DAO та структурою акцій.

2/ Які найкращі практики накопичення цінності в ланцюзі?

Найпоширенішим підходом наразі є викуп токенів, але «поширений» не означає «правильний». Ми довгий час протистояли домінуючій логіці викупу: цей механізм має «токсичний» характер і ставить у складну позицію проекти, які справді мають дохід.

Проблема в тому, що його мотивація була неправильною з самого початку.

Традиційні компанії викуплюють акції, зазвичай коли зменшуються інвестиційні можливості для зростання або акції переоцінені; тоді як викуп криптовалютних проектів часто змушено «виконується негайно» під тиском дрібних інвесторів та ринкової думки — цей тиск сам по собі надзвичайно емоційний та нестабільний. Ви могли тільки що витратити 10 мільйонів доларів США на викуп, які могли б бути використані для повторного інвестування, а вже наступного дня весь цей обсяг був повністю поглинений ринком через сильне закриття позиції маркет-мейкера.

Публічні компанії реперкуують акції, коли вони переоцінені; а реперкування токенів часто передуватимуть (front-run) і виконуються на локальних піках.

Якщо ваш бізнес має B2B-модель, засновану на позаланкових доходах, такі викупи є марними зусиллями. З моєї особистої точки зору, на етапі річного доходу нижче 20 мільйонів доларів США немайже не існує обґрунтованих причин проводити викуп для задоволення дрібних інвесторів — ці кошти слід пріоритетно інвестувати у зростання.

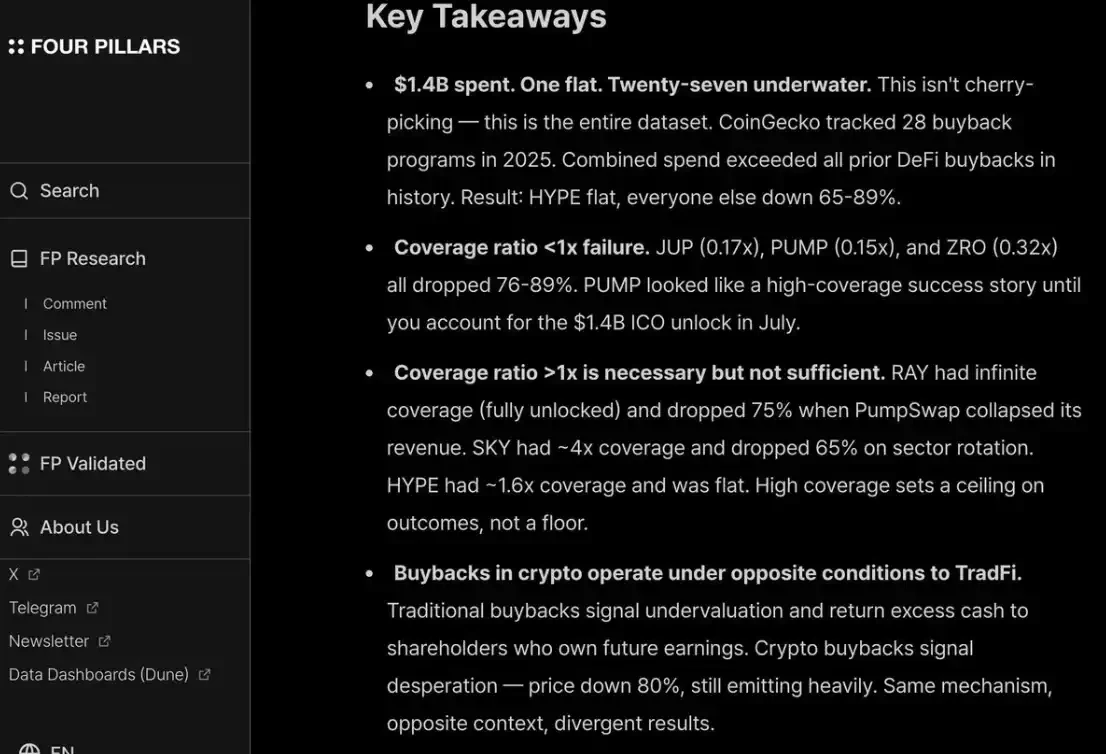

Я повністю погоджуюся зі звітом/скріншотом fourpillars: навіть репурчази розміром у десятки мільйонів важко створити суттєву довгострокову цінову підтримку для проекту.

Крім того, щоб задовольнити як дрібних інвесторів, так і хедж-фонди, ви повинні постійно та прозоро проводити викуп, як HYPE. Якщо ви цього не зробите, ринок покарає вас, як PUMP — його повна розведена оцінка (P/F) становить лише 6 разів, оскільки ринок «не довіряє» йому. Незважаючи на те, що він вже спалив 1,4 мільярда доларів США доходів, які мали б потрапити до казначейства.

3/ Чи зникне «криптовалютна премія» повністю?

Це означає, що в майбутньому оцінка всіх проектів може повернутися до подібного діапазону, як у традиційних публічних компаній — приблизно від 2 до 30 разів дохід.

Можете уважно подумати про значення цього: якщо це припущення вірне, то з поточного рівня ціни більшість L1 повинні знизитися ще більше ніж на 95%, щоб відповідати цій системі оцінки. Лише декілька винятків — наприклад, TRON, HYPE та інші DeFi-проекти з реальним доходом — зможуть відносно стабілізуватися.

Це ще не враховує додатковий продажний тиск від розблокування токенів (vesting).

Я особисто не вважаю, що ситуація дійде до такого. HYPE фактично створив «вибуховий» ринковий очікування, через яке інвестори стають надзвичайно нетерплячими щодо того, чи мають ранні проекти «дохід/зростання користувачів з першого дня запуску». Для таких сфер, як платежі та DeFi — «постійних інновацій» — такі вимоги є обґрунтованими; але для «зруйнувальних інновацій» від розробки, запуску, зростання до справжнього розквіту доходів потрібно час.

За останні два цикли ми швидко перейшли від надмірної терпимості до «революційних технологій» та восьми-дев’яти раундів фінансування високонав’язливих історій про нові L1, Flashbots/MEV — «терпіння + віра (hopium)» — до іншого крайнього полюса: готовності інвестувати лише в DeFi-проекти. Це суттєво надмірна корекція.

Але маятник у кінці знову повернеться.

Для DeFi-проектів ціноутворення на основі «кількісних фундаментальних показників» дійсно є ознакою зрілості галузі; однак для не-DeFi секторів «якісні фундаментальні фактори» також не можна ігнорувати: включаючи культуру, технологічні інновації, революційні ідеї, безпеку, ступінь децентралізації, цінність бренду та здатність до інтеграції в індустрію. Ці аспекти не можна просто відобразити у TVL або даних про блокчейн-купівлі.

Що далі відбудеться?

Очікувана віддача від токен-проектів значно зменшилася, тоді як бізнес-моделі, пов’язані з акціями, не пережили такого ж сильного охолодження. Ця диференціація особливо помітна на етапах ранніх та ростових інвестицій:

На ранніх етапах інвестори стали більш чутливими до ціни у проектах з «вихідом через токени»; одночасно інтерес до проектів з акційними правами значно зростав, особливо на тлі відносно дружнього середовища злиттів і поглинань. Це суперечить ситуації 2022–2024 років, коли вихід через токени був стандартним шляхом, а припущенням було те, що «премія до оцінки токенів збережеться».

На пізніх етапах інвестори, які мають брендову перевагу та ресурси в контексті криптовалют, поступово віддаляються від чисто «crypto-native» проектів і зосереджуються на більшості «web2.5» компаній — чия оцінка більше заснована на реальному зростанні доходів. Це також переносить їх у незнайому конкурентну сферу: їм потрібно безпосередньо конкурувати з міжгалузевими фондами та традиційними Web2 фінтех-фондами (наприклад, Ribbit Capital або Founders Fund), які мають глибші накопичення в контексті традиційних фінансів, синергії портфелів та доступу до ранніх проектів.

Весь крипто-вінчурний індустрія входить у період «приписування» (attribution period).

Хто залишиться, залежить від того, чи зможуть вони знайти відповідний «продукт-ринок» (PMF) у серці засновників — а цей «продукт» — це не лише кошти, а й поєднання брендової ідентичності та реальних можливостей для підтримки.

Для якісних проектів інвестори повинні «продавати себе» засновникам, щоб отримати право увійти до капітальної таблиці. Особливо за останні кілька років деякі найуспішніші проекти майже не залежали від інституційного капіталу (наприклад, Axiom) або взагалі не залучали фінансування (наприклад, HYPE). Якщо венчурний інвестор може запропонувати лише кошти, він майже напевно буде маргіналізований.

Насправді заслуговують залишитися за столом ті VC, які можуть чітко відповісти на два питання:

По-перше, яка його брендова ідентичність — чому найкращі засновники самі приходять до вас;

Друге, де його приріст вартості — саме це в кінцевому підсумку вирішує, чи зможе він виграти цю угоду.