Автор|Azuma(@azuma_eth)

Хто найкраще розуміє стан первинного ринку криптовалют? Звичайно, ті венчурні інвестори, які все ще активно діють на ринку.

Протягом останніх кількох днів кілька інвесторів з Pantera Capital, Crucible Capital, Blockworks, Varys Capital провели невелику дискусію в X щодо стану первинного ринку, і хоча їхні погляди на поточний стан ринку відрізняються, їхні дебати, можливо, допоможуть нам краще зрозуміти стан первинного ринку.

Несправжнє уявлення: ВК не мають недостатку коштів, але мало вартих інвестиційних можливостей

Вечером 20 квітня партнер Crucible Capital, GP Meltem Demirors, опублікувала короткий текст у X, пояснюючи, чому кількість фінансувань у галузі криптовалют значно зменшилася.

Демірорс вважає, що загалом «предложна сторона» ранніх засновників та проектів у криптовалютній галузі не така велика, як у інших галузях з високим темпом зростання. Протягом останніх чотирьох років ця різниця ставала все більш очевидною, що й стало причиною того, що цей венчурний капіталіст почав зміщувати акценти за межі криптовалютного ринку.

Ринок криптовалют вже 10 років розвивається як венчурний бізнес, але справді підтверджених напрямків, що дають «повернення на рівні VC», насправді лише кілька — стабільні монети/платіжні системи, біржі, фінансові продукти. Для інвесторів VC та основників першого ешелону зараз у цій галузі менше хітів, цикли довші, тому вимоги до розуміння галузі, стійкості до стресу та довгострокового підходу вищі — отже, бар’єри від сідлового до A-раунду також зростають.

Хоча в галузі все ще існують засновники «епохального» рівня, які створюють компанії, що визначають категорії (робота венчурних інвесторів — знайти їх і виграти можливість інвестувати в них), реальність полягає в тому, що існує очевидна різниця між «історіями, які розповідають засновники», і «тим, у що венчурні інвестори можуть розумно інвестувати».

Після публікації статті Демірорса багато венчурних інвесторів обговорили цю тему.

Кілька інвесторів підтвердили думку Демірорса у відповідях нижче. Міппо, співзасновник Blockworks, додав, що згідно з Демірорсом, проблема на первинному ринку полягає у недостатній кількості видатних засновників і проектів: на стороні ВС повністю достатньо коштів для інвестування — але водночас кошти ВС на ранніх етапах надлишкові, тоді як кошти ВС, спрямовані на пізні етапи зростання, все ще явно не вистачає.

Локальна розбіжність: де саме зосереджені кошти?

Погляди інвестора Pantera Capital Мейсона Ністрома та керівника венчурного капіталу Varys Capital Тома Данліві на те, чи зосереджуються венчурні кошти на ранніх етапах виявлення чи на пізніх етапах зростання, повністю суперечать один одному, що призвело до запеклої дискусії.

Данліві спочатку висловив, що не погоджується з Міппо щодо думки про «забагато коштів на початковому етапі, недостатньо на пізніх»: «Я маю зовсім протилежну думку. Зараз коштів у венчурних капіталістів у середній та пізній фазах криптовалют дуже багато — більшість з них походить від недавно заснованих та тих, що зараз збирають кошти, наприклад, Paradigm, Multicoin, Pantera, Dragonfly, не рахуючи традиційних венчурних капіталістів, які частково інвестують у криптовалютний ринок. Натомість коштів для сід-ранд та ранніх етапів, зосереджених на галузі, менше... Якщо ви не перейшли повністю на штучний інтелект, існує багато цікавих проектів для інвестування».

Але як внутрішній учасник Pantera — однієї з пізніх ВС, згаданих Данліві — Ністром заперечує твердження Данліві. Він вважає, що зараз кошти від венчурних інвесторів у галузі зосереджуються переважно на ранніх етапах, а не на серії A, B і подальших.

Ністром порахував: якщо інвестиційний фонд хоче зосередитися на раундах Series A або Series B, їм потрібно інвестувати щонайменше у 20–25 проектів, причому кожен проект вимагає значних сум — приблизно 15 мільйонів доларів США для Series A та 40 мільйонів доларів США для Series B. З цього випливає, що фонд, зосереджений на Series A, повинен мати щонайменше 300 мільйонів доларів США під управлінням, а фонд, зосереджений на Series B, — щонайменше 800 мільйонів доларів США. Це ще не враховує резервних коштів, які зазвичай становлять 10–50% готівки на руках. Скільки фондів у галузі відповідають цим вимогам?

Отже, зараз у галузі може бути щонайменше 50 фондів з обсягом управління менше 100 мільйонів доларів США, тоді як фондів з обсягом управління більше 400 мільйонів доларів США, ймовірно, лише близько 15. Насправді дуже мало великих гравців, які можуть брати участь у серії B і подальших раундах; можливо, у сфері фінтеху (наприклад, стабільні монети) є більше інвестицій у серії B і пізніших етапах, але ці проекти вже давно «закінчили» навчання і потрапили до традиційної системи венчурного капіталу, тому їх більше не можна сприймати як проекти криптовалютного ринку.

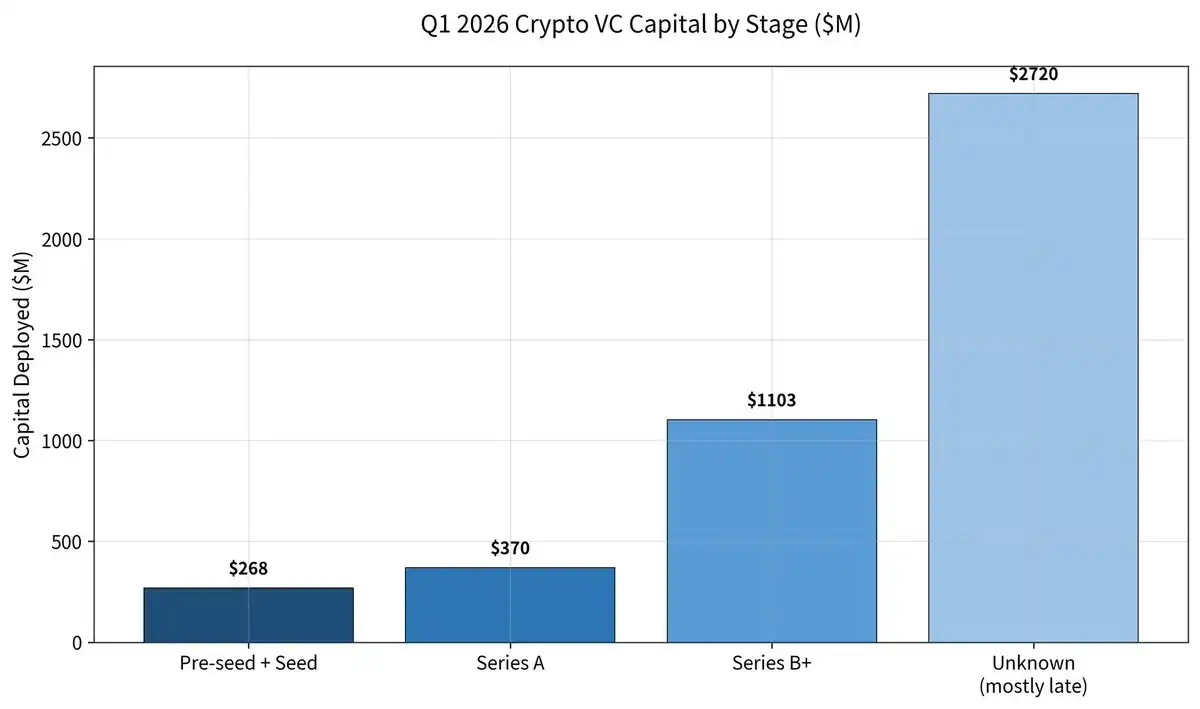

Але Данліві не був переконаний. У своїй відповіді він опублікував звіт Galaxy про фінансування на первинному ринку за Q1 і зазначив, що кількість угод з фінансування в галузі за Q1 цього року зменшилася на 49%, але середня сума однієї угоди зросла на 76% (приблизно 36 мільйонів доларів США) — загальна сума фінансування на стадії сім’я та раніших етапах становила лише 268 мільйонів доларів США; на стадії A — 370 мільйонів доларів США; на стадії B — 1,1 мільярда доларів США; а на більш пізніх етапах — до 2,72 мільярда доларів США (головним чином завдяки Kalshi та Polymarket).

Данліві навів заперечення, зазначивши, що дані підтверджують: у 2025 році понад 50% інвестицій у галузі були спрямовані на пізні етапи (це рекордний показник), а у 2026 році ця цифра досягла понад 80%.

Данліві оцінив поточний стан капіталу на первинному ринку — доступний капітал на етапах серії A та пізніших етапах становить приблизно 6–7 мільярдів доларів США і зосереджений в руках 5–6 великих інституцій; доступний капітал на сім’янному та ранніх етапах становить приблизно 1–2 мільярди доларів США і розподілений між десятками менших, більш розсіяних фондів.

Нистром знову відповів, що більшість пізніх інвестицій у даних, опублікованих Данліві, насправді походять із уже «закінчених» проектів у сфері фінтеху, але такі проекти вже давно потрапили у поле зору традиційних венчурних інвесторів і не повинні враховуватися як внутрішні для галузі.

Найстрем після цього продовжив аргументацію, посилаючись на висновок Данліві: «Тільки 5–6 фондів можуть інвестувати в серію A і далі, але десятки фондів можуть інвестувати в посівний етап»: «Це означає, що якщо ти не зможеш переконати хоча б один із цих шести фондів, тобі майже немає шансів; але на ранніх етапах, якщо хоча б один із десятків фондів згоден інвестувати, ти зможеш вижити. Ці два сценарії повністю нерівні за доступністю».

Крім того, такі фонди, як Pantera Capital, які мають можливість інвестувати на пізніх етапах, також інвестують у сім’я-раунди, але навпаки — ні. Крім того, з кожним роком все більше ВС перетворюються на ліквідні фонди, тому справжній обсяг капіталу, який може інвестувати на пізніх етапах, значно менший, ніж це виглядає за цифрами.

Справжнім питанням є не «чи є гроші», а «де гроші та чи можна їх отримати»

В підсумку, жодна зі сторін не змогла переконати іншу, але завдяки прямому зіткненню двох провідних інвесторів ми краще зрозуміли реальність ринку первинного розміщення криптовалют — «чи є гроші» здається не є ключовим питанням ринку первинного розміщення, важливіше — «де ці гроші та чи можна їх отримати».

На перший погляд, індустрійні кошти залишаються обільними, навіть у пізніх етапах відбувається висока концентрація; але з практичної точки зору, як ВК, так і підприємці стикаються з більш «структурно стисненим» ринком — ранні кошти, хоча й розподілені, супроводжуються жорсткою конкуренцією, а пізні кошти, хоча й наявні, мають надзвичайно високі бар’єри. Це означає, що правила гри на первинному ринку змінюються. Час, коли можна було закрити фінансовий цикл за допомогою лише історій, трафіку та короткострокового виконання, швидко відходить у минуле; на зміну йому приходить середовище фінансування, яке ґрунтується на реальних досягненнях бізнесу, довгострокових здібностях та чіткому шляху стабільного зростання.

Для венчурних інвесторів це цикл «менше інвестувати, більше аналізувати»; для підприємців — випробування на виживання, яке вимагає подолання довших циклів і вищих бар’єрів.