Автор: Castle Labs

Переклад: Фелікс, PANews

Редакційна примітка: Поки криптовалюти поступово отримують прийняття в традиційних секторах, здається, відкривається один з куточків розвитку криптоепохи. Дослідницька лабораторія Castle Labs зазначає, що 2026 рік може стати переломним моментом у розвитку криптовалют — з епохи спекуляцій «одним кліком» до епохи інвестицій, де ключовим є дохід і введення інституцій у блокчейн. Токени, які не здатні генерувати реальний дохід, будуть вилучені, а майже всі високоякісні протоколи домінуватимуть у майбутньому.

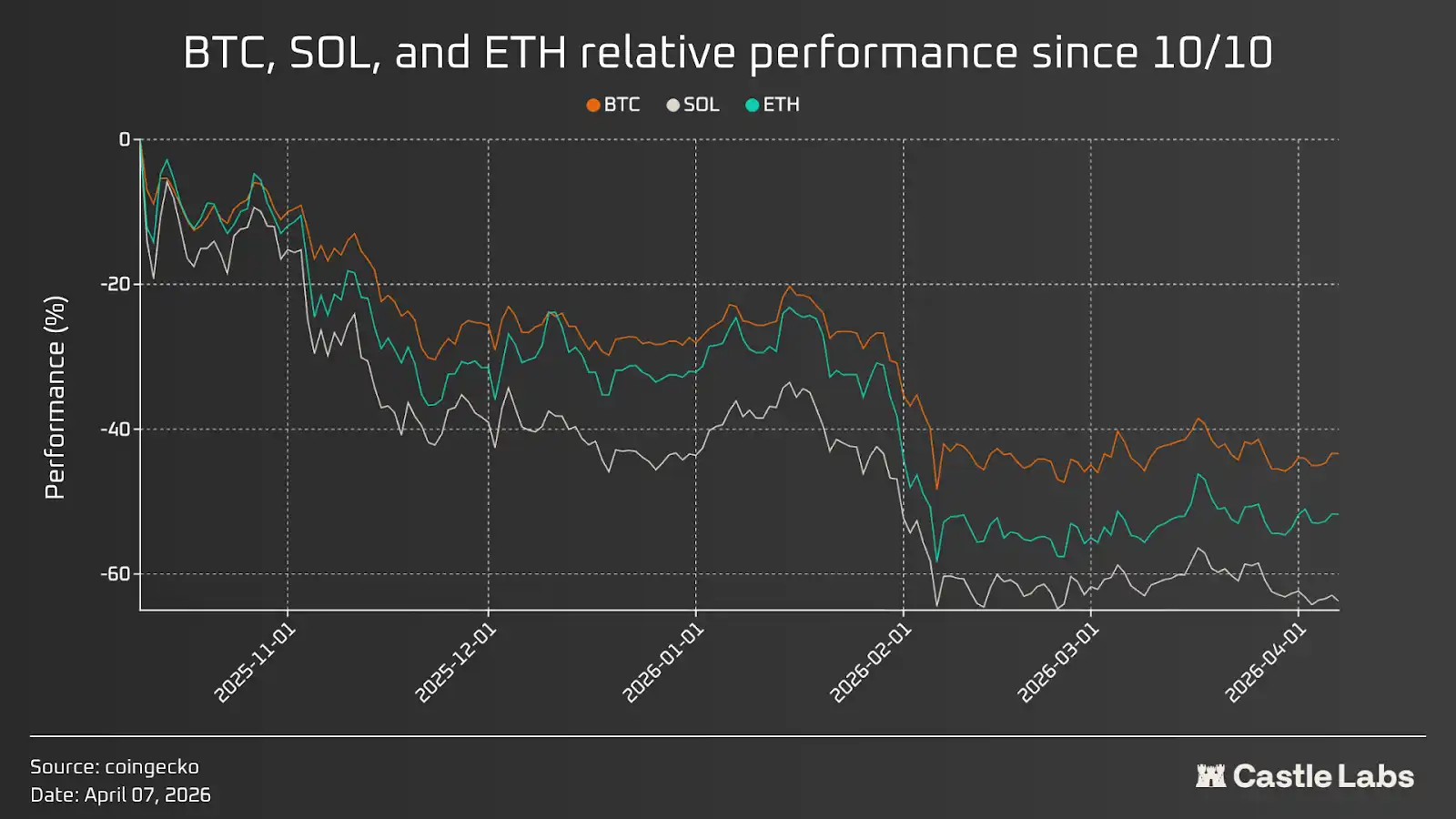

Початок 2026 року для криптовалют був невдалим. Ціни більшості активів знизилися; біткойн, який шість місяців тому досяг історичного максимуму, перебуває у постійному відкаті. Відсутність свіжих позитивних новин, постійний витік коштів з ETF, зменшення інтересу до криптовалют, банкрутство компаній та відхід венчурних інвесторів здаються ознаками того, що колись багатий на можливості «джерело» криптовалют засихає.

Хоча це всі факти, і жодного позитивного фактору немає, ми наближаємося до великої зміни: вартість токенів, які не мають жодного зв’язку з доходами протоколу, різко впаде, а токени без доходу не зможуть вижити. Криптовалютна сфера переходить від «спекуляцій» до «інвестування».

Подією, що прискорила цю зміну, став кліринг у жовтні, після якого відбулася серія макроекономічних подій, наприклад, краща продуктивність золота порівняно з біткоїном, що залишає питання: чи залишається криптовалюта інвестиційно привабливою? Чи зберігає вона потенціал зростання, який спочатку привернув стільки інвесторів?

У цій статті розглядається цей перехід та його вплив на криптоактиви та підlying інвестиційні моделі.

Від спекуляцій до інвестування

Криптовалюта пройшла кілька етапів розвитку, включаючи початковий етап дослідження (коли її вважали технологією для гіків, а її застосування було невідомим); екстремальний спекулятивний бум під час ICO; ігнорування регулювання; крах Luna та великі скандали, такі як FTX; і сучасну еру, коли інституційні учасники починають втручатися.

Протягом тривалого часу криптоіндустрія дотримувалася моделі «дохід першим», що сформувало норму спекуляцій, а не інвестування. Популярність продуктів, таких як pump.fun, які дозволяють користувачам одним кліком випускати мем-монети, підтверджує, що криптовалюта завжди була спекулятивним бульбашкою, а нові користувачі масово вступають, сподіваючись швидко збагатіти. «Дохід першим» у криптовалюті можна поділити на три категорії:

- Низькі інвестиції, низький дохід (мем-монети)

- Високі вкладення — високий дохід (шахрайські проекти та повільні арбітражні проекти)

- Малий вклад, високий дохід (відомісні монети)

З одного боку, на ринку існують прості й зручні арбітражні стратегії, які до цього часу добре працювали і залишатимуться ефективними й у майбутньому, але швидкість арбітражу може знизитися: мем-монети. Мем-монети легко випускати; не потрібно нікому пояснювати мету чи призначення випуску, оскільки ключ до прибутку від арбітражу полягає в одному принципі: вийти з угоди раніше, ніж інші. Усі, хто торгують мем-монетами, розуміють це, і в деяких випадках вони втрачають гроші через власну вину, бо саме так працює ринок. З іншого боку, існують проекти, які надто багато обіцяють і активно просуваються, але нарешті тихо виходять з ринку. Звичайно, є й винятки — проекти з малими витратами й високим прибутком, наприклад, монети знаменитостей.

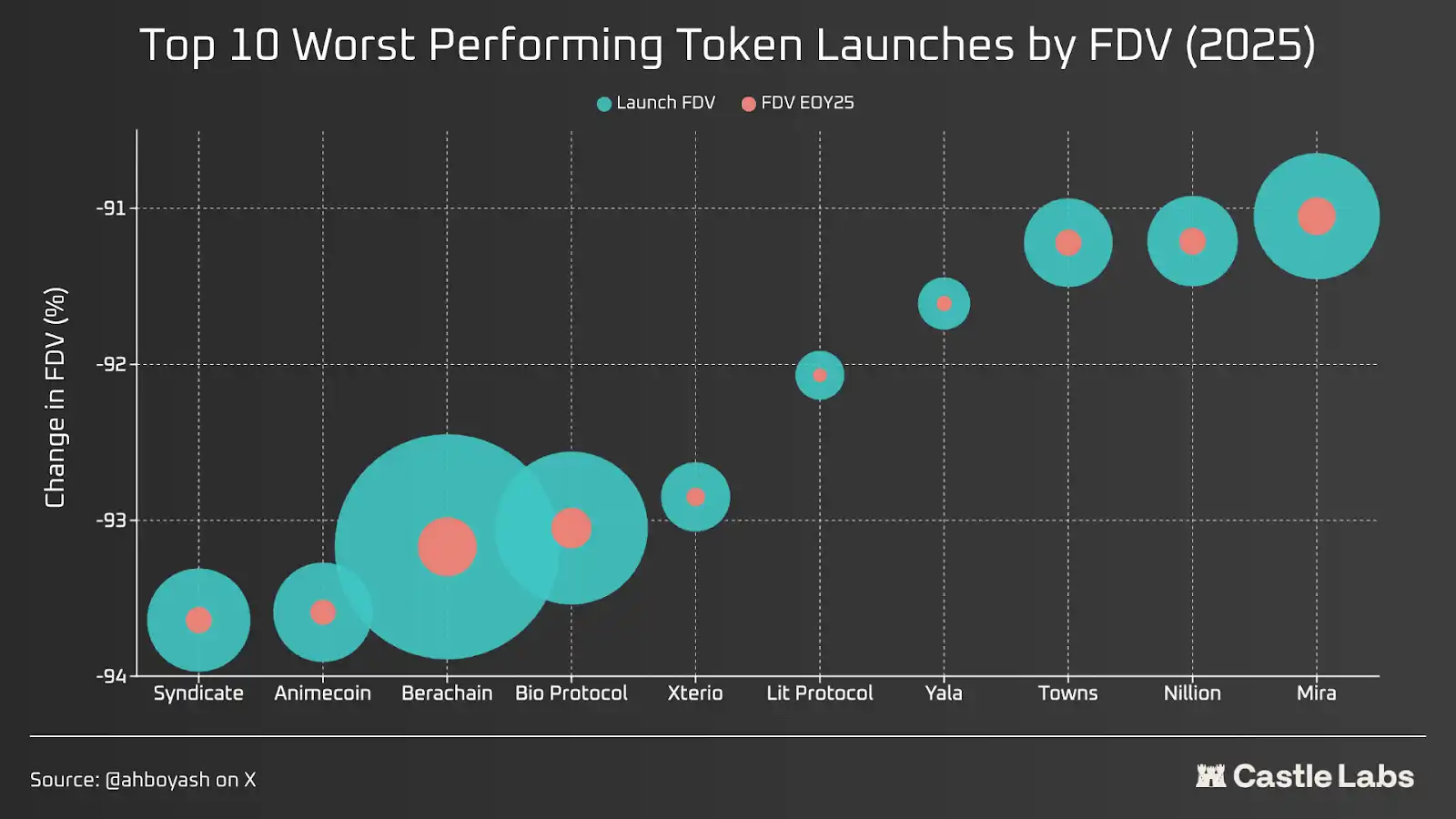

Наприклад, з подій генерації токенів (TGE) минулого року, більшість можна класифікувати як погані інвестиції, оскільки вони призвели до серйозних втрат для власників токенів на кінець року. Причинами падіння можуть бути погана токеноміка, випуск у період інфляційної оцінки (головна причина), ринкова та проектна настроєність тощо.

Протягом тривалого часу криптовалютні проекти зосереджувалися на створенні найкращих технологій, але ніколи не приділяли уваги до досягнення відповідності продукту ринку (PMF), саме тому ми маємо технології, якими ніхто не користується. Але до 2026 року здається, що ситуація починає змінюватися. Зі зміщенням інституцій на ланцюг, модель криптовалют «доходи перш за все» здається зникає. Вони хочуть використовувати інфраструктуру, яку криптоіндустрія побудувала протягом багатьох років, але прибуття інституцій супроводжується величезною умовою: вони не хочуть мати ніякого відношення до будь-яких токенів, що виникли в процесі розробки технологій; їм подобаються цей код і інфраструктура, і вони їх використовуватимуть, але це не матиме позитивного впливу на більшість токенів.

Нещодавно Нью-Йоркська фондові біржа (NYSE) заявила, що використає блокчейн-інфраструктуру для підтримки круглосуточної торгівлі. Robinhood вже почав тестування на L2, побудованому на основі Arbitrum Stack, для токенізації акцій та ETF, що дозволить користувачам зберігати «акції» у самоконтрольованих гаманцях. BUIDL від BlackRock і Benji від Franklin Templeton — це чудові продукти RWA. Усе це забезпечує миттєве розрахунок: це було складною проблемою для TradFi протягом багатьох років через обмеження торгівельних сесій.

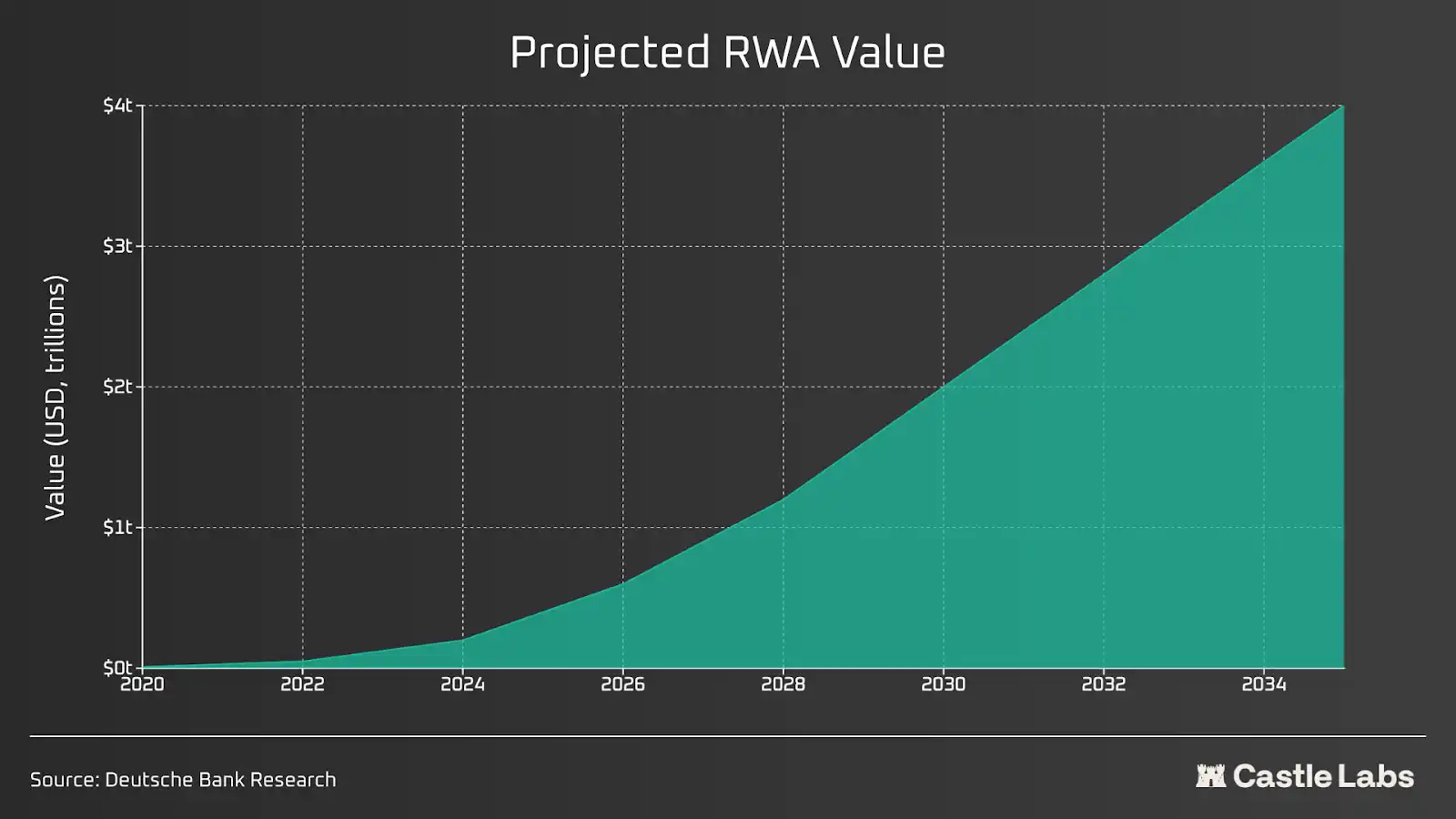

Щодо RWA, очікується, що протягом наступних кількох років він досягне рівня трильйона доларів. Приватне кредитування, публічні пропозиції та короткострокові токенізовані американські боргові зобов’язання зростають у мережі; користувачі можуть з використанням плеча торгувати товарами та акціями на платформах, таких як Hyperliquid і Ostium, і ці показники постійно зростають.

Всі переходять на ланцюг, оскільки блокчейн може підняти фінанси на новий рівень. Мрія про повсюдне впровадження DeFi стає дійсністю, оскільки інституції та кожен індивідуальний інвестор використовують один і той самий ланцюг, забезпечуючи прозорість, швидше розрахунки, нульову затримку та більший контроль над коштами.

У цю нову епоху застосунки, які заклали міцну основу, продовжуватимуть розвиватися. Поточні лідери в сфері позичання, такі як Morpho та Aave, зберігатимуть домінування, оскільки вони витримали найгірші відкати, добре виступили та постійно інновують. Крім того, такі протоколи, як Hyperliquid, стають одними з найглибших протоколів на ланцюзі, одночасно підтримуючи плечеву торгівлю публічними акціями та товарами. З розширенням інституцій їм потрібні торговельні майданчики, здатні вмістити їхні обсяги.

Оракули, крос-чейн інтероперабельність, L2/L1 масштабування та токен-стандарти — це справді важливо. Очевидно, що коли інституційні інвестори повністю перейдуть на ланцюг, жоден актив не гарантує найкращої віддачі, але активи з добре встановленою історією ніколи не будуть виключені і будуть широко використовуватися як інституційними, так і роздрібними інвесторами.

Доход — це король

На Coingecko перелічено понад 17 000 токенів.

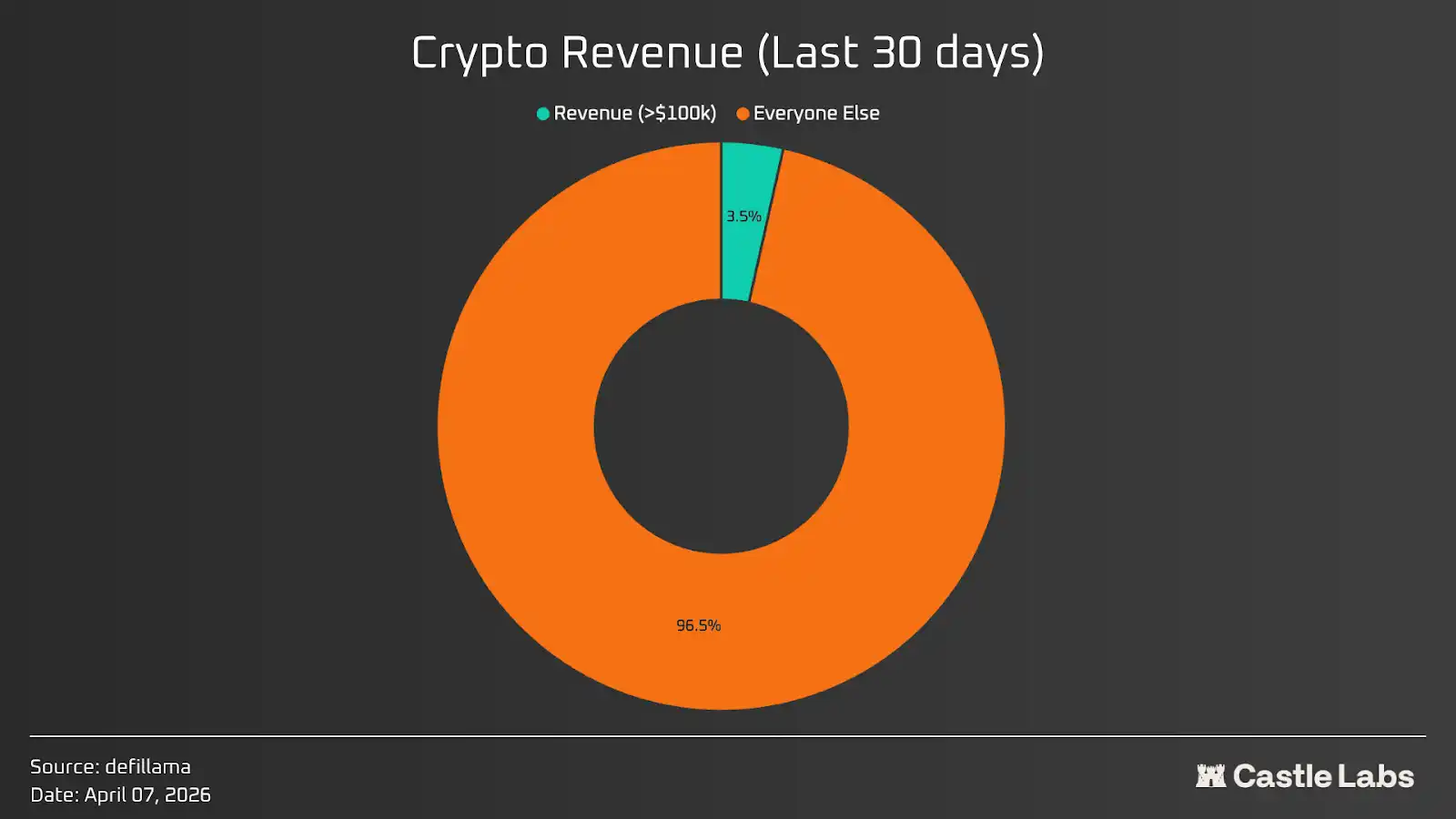

На DeFillama є близько 5700 протоколів; якщо врахувати протоколи або продукти, які отримали понад 100 000 доларів США за останні 30 днів, їх буде лише близько 200, що становить 3,5%. Інвестиційні криптовалютні пули значно менші, ніж хто-небудь очікував. Більшість токенів не мають інвестиційної цінності.

Якщо аналізувати ці дані більш практично, враховуючи дохід власників — тобто будь-які надходження, що повертаються власникам, то здивувано, що за останні 30 днів лише близько 50 протоколів мали дохід власників понад 100 000 доларів США, що становить менше 1% від загальної кількості протоколів, перелічених на DefiLlama.

Можливо, варто підняти базовий поріг до 1 мільйона доларів США на місяць, оскільки обсяги торгівлі більшістю токенів сягають сотень мільйонів або навіть десятків мільярдів доларів США.

Якщо глибше розглянути проблему низького доходу власників токенів, вона походить із постійної проблеми збігу інтересів у криптоіндустрії та недоліків токеноміки. Зазвичай проект завжди включає дві сутності: лабораторію (Labs) та DAO / власників токенів. Лабораторія — це «команда» у токеноміці; вони є початковими розробниками проекту, які збирають кошти шляхом продажу частки компанії та випуску токенів інвесторам на ранніх етапах, отримуючи кошти для розвитку бізнесу. Відмінно від акцій, токени не є юридичним представником бізнесу і не надають жодних реальних прав на прибуток компанії. Ці права мають інвестори, які володіють акціями. Однак щодо збігу інтересів між продуктом і токеном, власники токенів зазвичай залежать від команди проекту.

Але за останній рік ситуація почала змінюватися: люди зменшили інвестиції в спекулятивні проекти і зробили акцент на реальній прибутковості протоколів. Ця зміна підніме криптовалютний ринок на рівень, якого режим «доходи перш за все» не міг досягти протягом багатьох років.

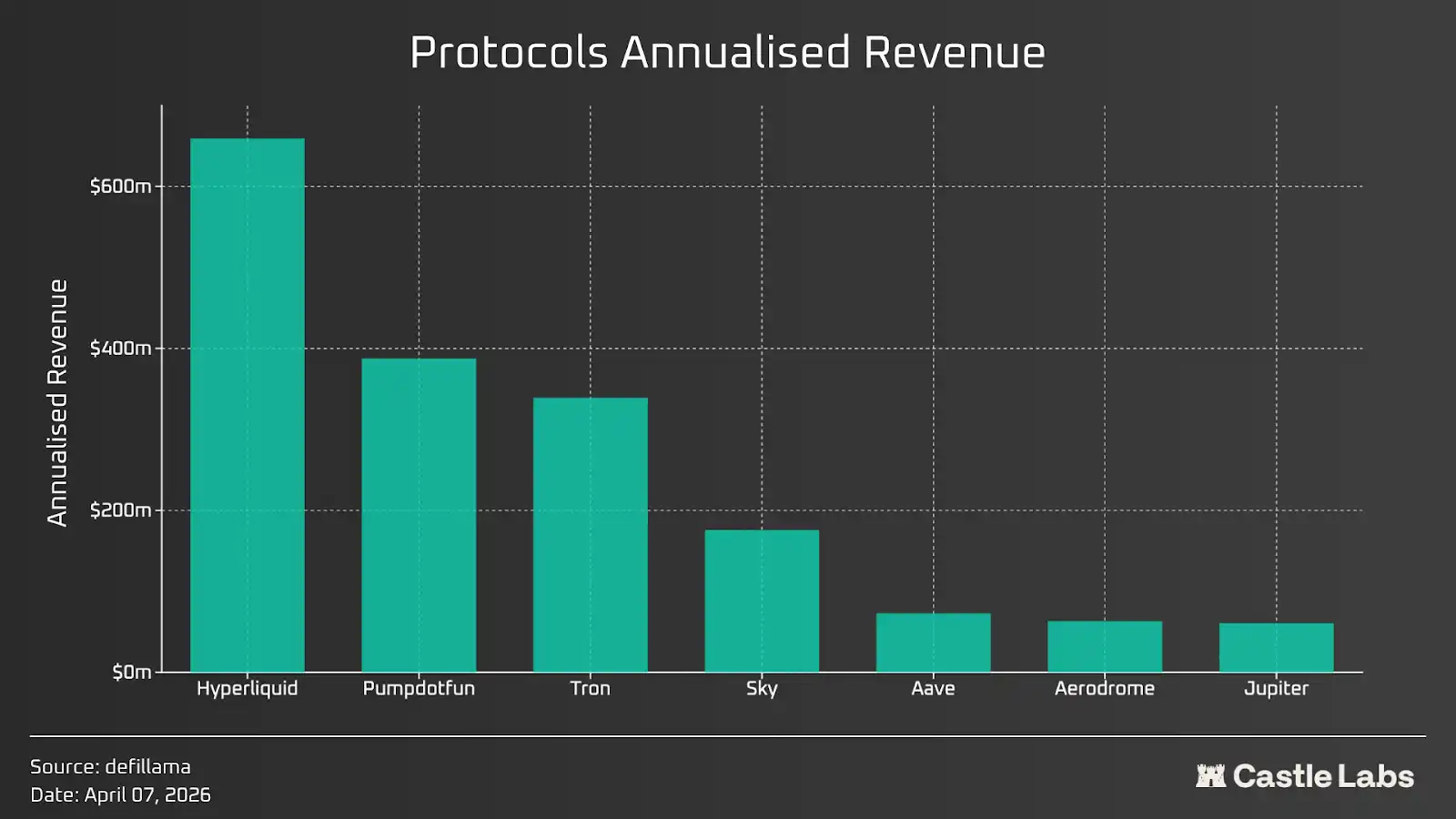

Нижче розглядаються ключові показники, які криптоінвестори повинні враховувати при аналізі токенів. У цій статті проаналізовано найбільш прибуткові протоколи токенів за останні 30 днів, зокрема Hyperliquid (HYPE), Pumpdotfun (PUMP), Tron (TRON), Sky (SKY), Jupiter (JUP), Aave (AAVE) та Aerodrome (AERO).

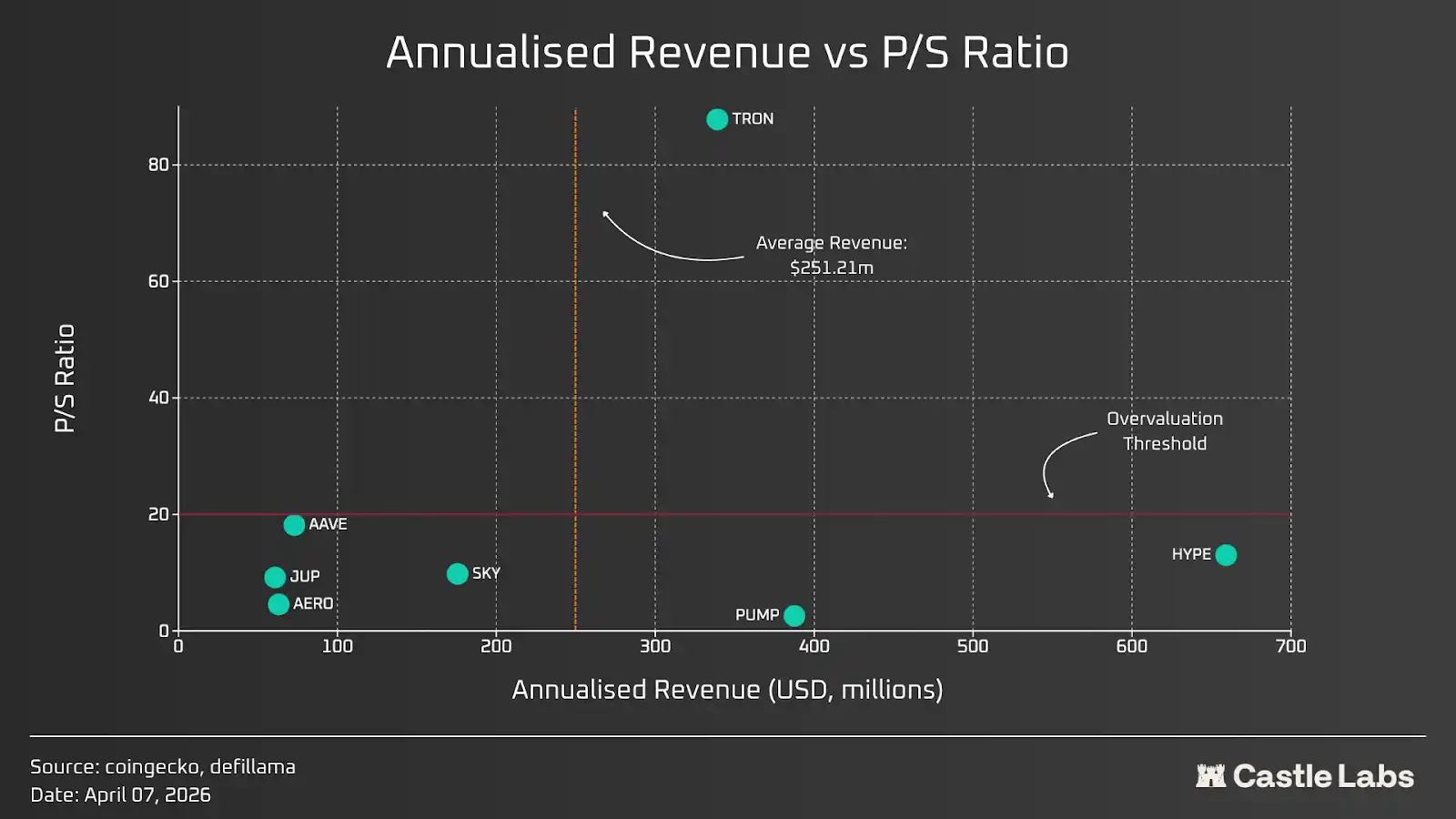

Ціна до продажів

Коефіцієнт ціна/дохід (P/S) розраховується шляхом ділення ринкової капіталізації протоколу на його річний дохід. Коефіцієнт ціна/дохід вимірює, скільки ринок готовий заплатити за кожен долар доходу. Цей коефіцієнт відображає премію, яку користувачі приписують майбутньому потенціалу та факторам зростання протоколу.

Порівняння деяких найдоходніших протоколів та їх токенів за річним доходом та відношенням ціни до доходу. Ми взяли дохід за останні 30 днів і помножили його на 12, щоб отримати річний дохід. Результати показано на наведеному нижче графіку.

Встановлено поріг перевищення оцінки на рівні 20 за коефіцієнтом ціна/дохід (P/S) для топ-листингових акцій США. Більшість протоколів мають коефіцієнт P/S, близький до цього порогу або нижчий, лише Tron має значно вищий коефіцієнт P/S порівняно з іншими протоколами. Іншим порогом, який ми враховуємо, є дохід, прийнятий як середній річний дохід, що становить близько 250 мільйонів доларів США. Лише три протоколи — Pump.fun, Hyperliquid і Tron — перевищили цей поріг і разом становлять приблизно 80% загального доходу зазначених протоколів.

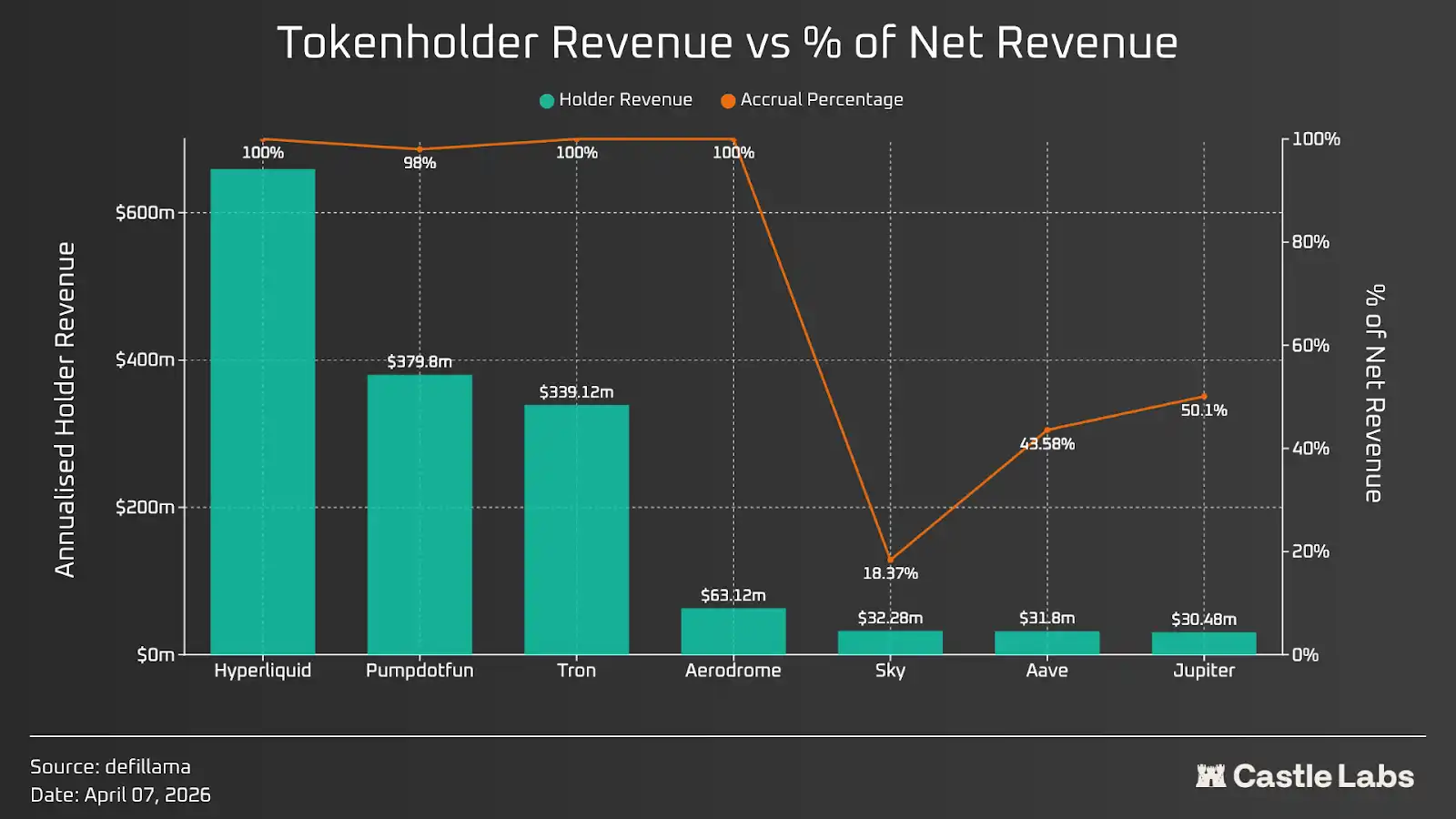

Доходи власників токенів

Наступним важливим фактором, який слід обговорити, є дохід власників токенів. Він залежить від доходів протоколу та частки цих доходів, які фактично повертаються власникам токенів через викуп, знищення токенів та стейкінг-нагороди. Зараз дохід власників токенів став популярним показником, про який говорять майже всі, і він важливіший за реальний дохід, оскільки саме таким чином накопичується вартість токена.

Знову класифікуйте протоколи за прибутком власників за останні 30 днів і помножте на 12, щоб отримати річну оцінку. На перший погляд, більшість протоколів досить справедливо ставляться до своїх власників і використовують більшу частину (якщо не всю) дохід для підвищення вартості токенів.

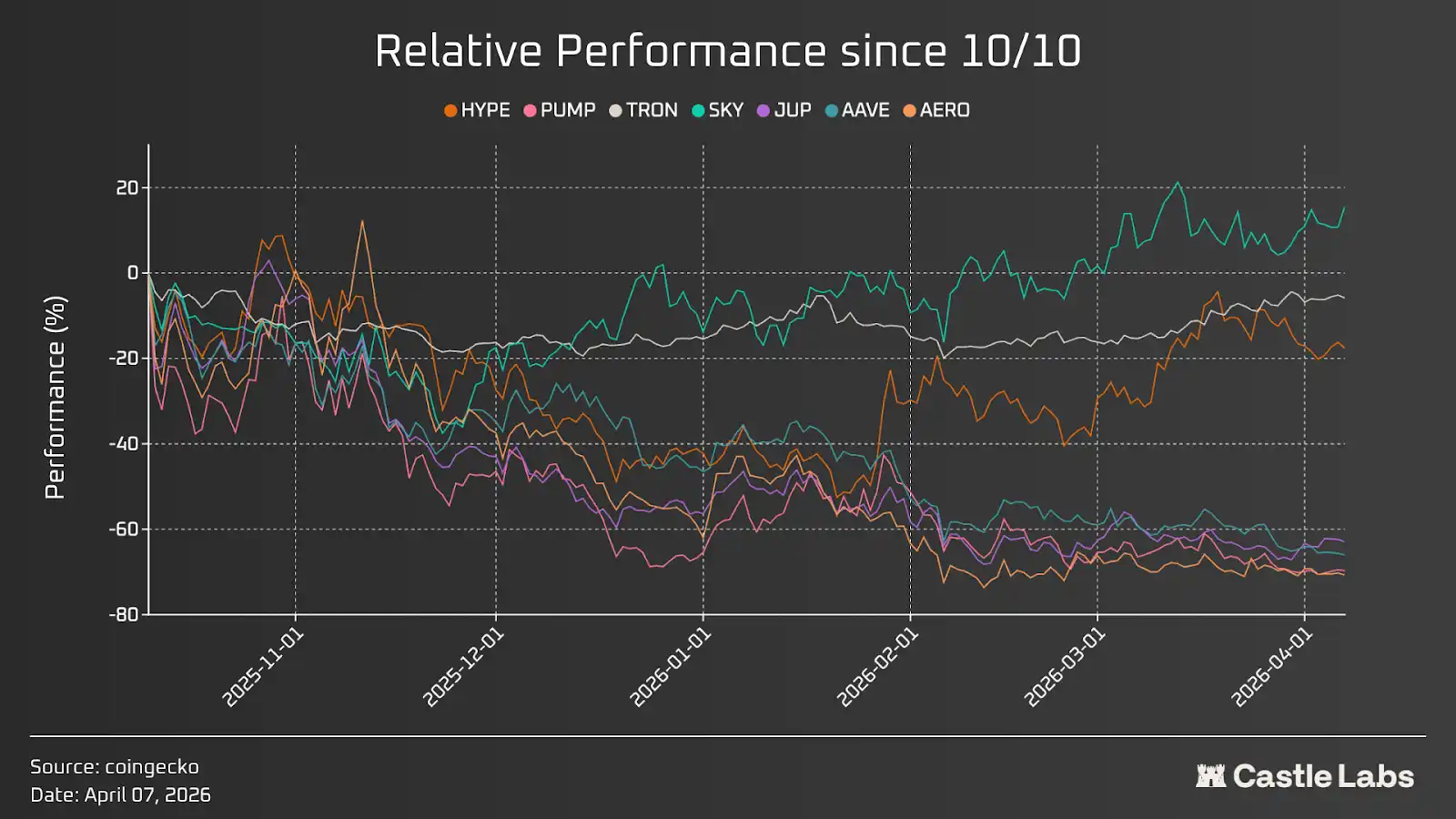

Це лише одна сторона, яка свідчить про те, що відбувається викуп токенів, і якщо цей темп збережеться, це додасть мільйони доларів до вартості токенів. Щоб краще зрозуміти цю накопичену вартість, ми також порівнюємо ці токени з їх відносною продуктивністю після ліквідації в жовтні, щоб більш чітко продемонструвати вплив активностей зі збільшення вартості токенів.

На наведеному вище графіку є деякі викиди, такі як TRON, HYPE, особливо SKY, який показав відносно позитивну динаміку. Серед цих трьох токенів TRON має невелику волатильність і рухається більшою мірою у бік горизонтальної коридору; HYPE ж почав відхилятися від загальної тенденції інших токенів у кінці січня.

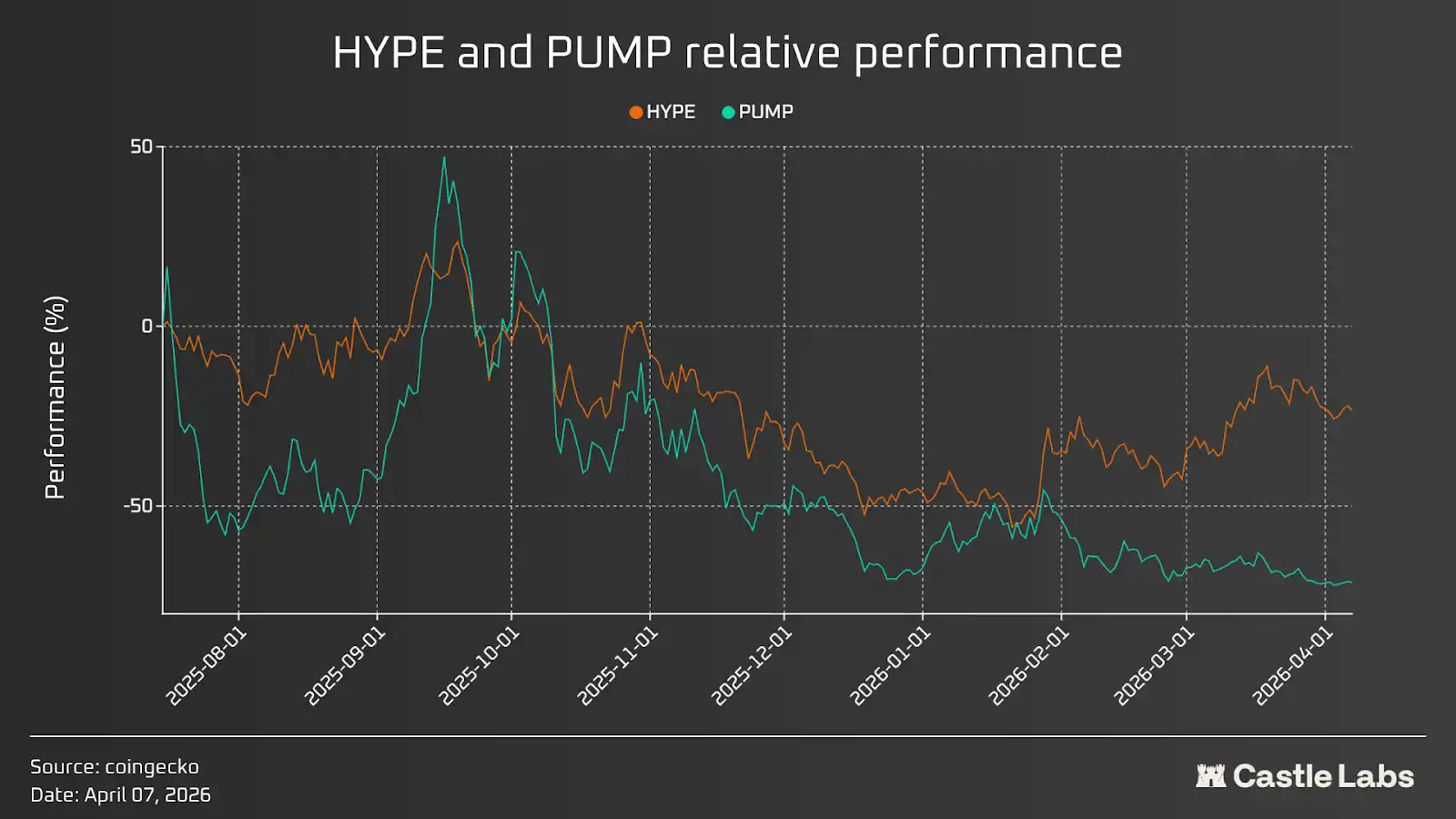

Це свідчить про те, що одних лише викупів недостатньо для підвищення вартості токена; на роль також впливають інші фактори, такі як загальне зниження ринку, плани розблокування токенів та різкі випуски, перспективи ринкового нарративу сектору та загальний настрій щодо протоколу. Усі ці фактори будуть обговорені у наступних розділах. До цього порівняємо два протоколи з найвищою дохідністю та їхній вигляд токенів: Pumpd.fun та Hyperliquid. Як видно з наведеної нижче діаграми, коли обидва токени мають позитивні плани викупу, HYPE показує кращий результат (річний дохід власників HYPE становить приблизно 6,6 млрд доларів США, а PUMP — приблизно 3,8 млрд доларів США), оскільки загальний ринковий настрій щодо протоколу є позитивним, а також через те, що ринок цінує токен з урахуванням майбутніх впливів на пропозицію та розблокування.

Дизайн економічної моделі токена та надлишок пропозиції

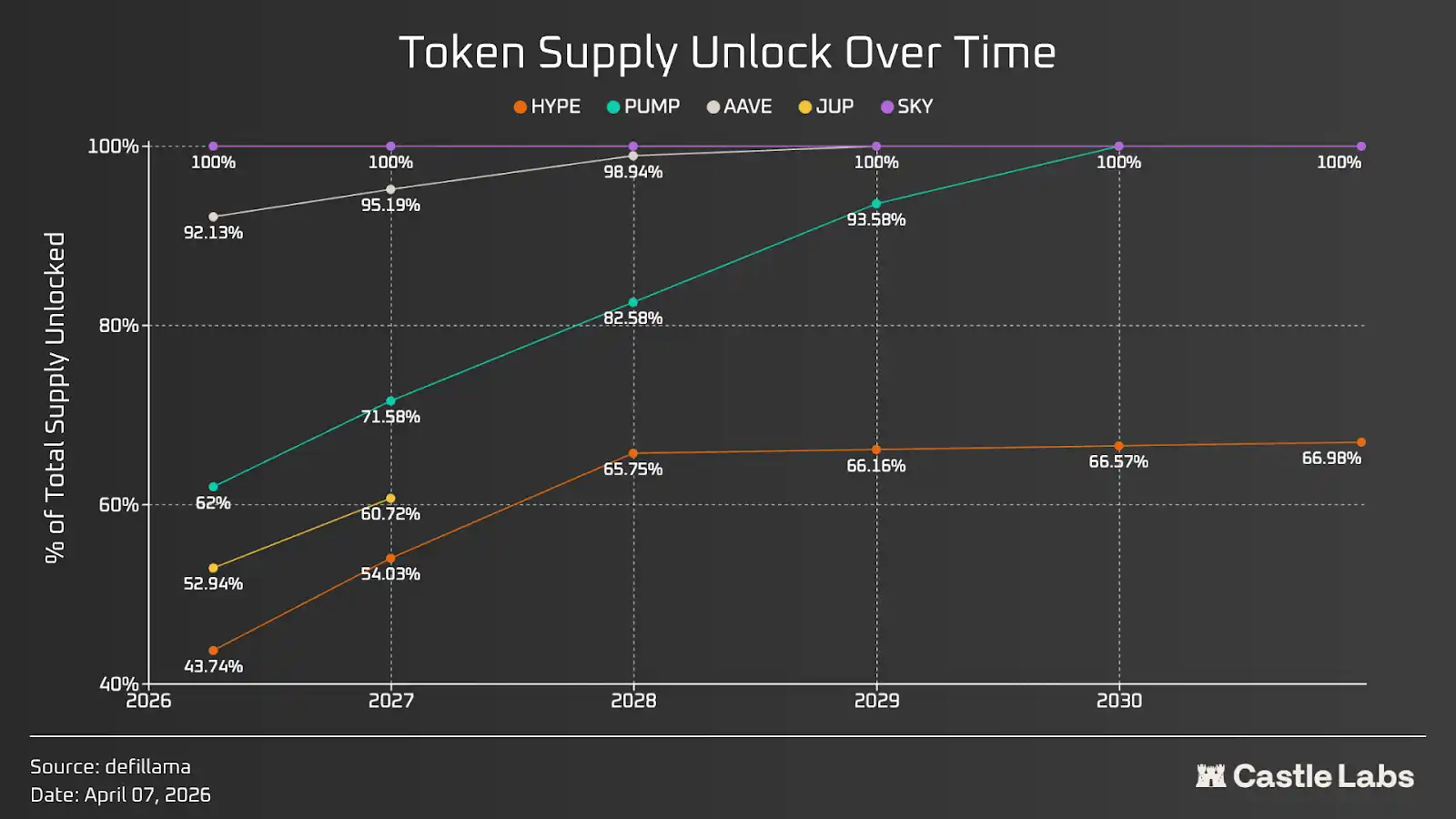

У крипто-сфері токеноміка спрямована на допомогу проекту зібрати кошти від інвесторів, мотивувати користувачів, іноді провести спільнотне збирання коштів та розподілити поставку токенів між командою проекту. Дизайн токеноміки не має жорстких правил — різні проекти вирішують це відповідно до своїх потреб. Ця частина надзвичайно важлива, оскільки вона визначає не лише короткостроковий тиск на пропозицію токенів, але й спосіб накопичення їхньої вартості, механізми споживання вартості для згладжування тиску на продаж, а також ступінь відповідності інтересів токену та його власників.

На цьому графіку показано швидкість розблокування поставок для ряду токенів із фіксованою пропозицією. Хоча більшість токенів в кінцевому підсумку повністю розблокуються, швидкість розблокування суттєво відрізняється: PUMP розблоковується найшвидше, а HYPE — найповільніше. Як правило, повільніша швидкість розблокування бажаніша, оскільки зменшує ймовірність раптового впливу на пропозицію та викликане цим непереборне тиснення на продаж на ринку. Для токенів, таких як AAVE і SKY, більша частина пропозиції вже розблокована; щодо JUP, довгостроковий план розблокування є дискреційним, а не детермінованим, і керується DAO.

Варто підкреслити, що розблоковані токени можна поділити на розблокування інвесторів, розблокування команди та розблокування спільноти. Розблокування спільноти може використовуватися для стейкінг-нагород, стимулів та ефірів. Це потребує аналізу окремих токенів і відіграє важливу роль у розумінні динаміки продавців токенів.

Ефект Лінди

Чим довше щось існує, тим більша ймовірність, що воно продовжить існувати.

Це суть ефекту Лінді, який майже стосується всіх підприємств, включаючи блокчейн-бізнес; інновації є ключовим фактором, оскільки підприємства, які не здійснюють інновацій, не можуть довго існувати.

У минулому році загальний дохід криптовалютних протоколів становив близько 16 мільярдів доларів США, причому дохід сильно концентрувався серед кількох провідних протоколів. Десятка найкращих протоколів становила 80% чистого доходу, з яких перші три — 64%, а Tether — 44%.

Крім того, не всі протоколи випускають токени; наприклад, Circle — другий за прибутком протокол після Tether, акції якого торгуються на Нью-Йоркській фондовій біржі під тікером CRCL. В той самий час Tether не випускає токенів. Навіть серед десяти найбільших протоколів токени випускають лише три, що свідчить про те, що випуск токенів — не завжди найкраща стратегія і залежить від дизайну протоколу.

Повертаючись до ефекту Лінді, у більшості категорій криптовалют топ-2 протоколи займають найбільшу частку ринку та домінують. Ця ситуація ще більш поширена у категорії стабільних монет, де Tether (USDT) і Circle (USDC) разом займають 84% усього ринку, за ними слідують інші учасники, такі як Sky (USDS) і Ethena (USDe). У інших сегментах ця модель може бути менш очевидною, але все ж відзначається: наприклад, у сфері позичання топ-2 протоколи за TVL (Aave і Morpho) займають 64% ринкової частки. Така ж модель спостерігається в кількох інших категоріях, таких як прогнозування ринку, дохідність, ліквідне стейкінг, ре-стейкінг тощо.

Ліндейський ефект важливий також через часті хакерські атаки на рівні протоколів у криптоіндустрії. Лише цього року зі смарт-контрактів зникло більше ніж 130 мільйонів доларів США, а за часом загальні втрати сягнули сотень мільярдів доларів. Тому все складніше віддавати кошти будь-якому новому протоколу, оскільки неможливо передбачити, коли він буде атакований. Отже, час роботи контракту та існування протоколу мають вирішальне значення, бо система витримала випробування часом і ніколи не виходила з ладу. Навіть у випадках, коли система не працювала так, як очікувалося — наприклад, останній випадок з помилковим звітом CAPO-прогнозувальника Aave — користувачі отримали повернення коштів, оскільки кошти протоколу могли покрити цю витрату. Крім того, чим довше система існує, тим більше вона доводить свою надійність під час ринкового спаду. Топові протоколи працюють так, як і очікувалося, навіть у періоди ринкового спаду, що сильно свідчить про те, що кожен повинен використовувати ці доведені системи.

З іншого боку, інновації також важливі, оскільки лідери ринку постійно інновують і вдосконалюють свої продукти. Наприклад, Morpho приводить багато інституцій до он-чейн фінансів за допомогою своєї архітектури скарбниць, дозволяючи їм персоналізувати скарбниці для максимального задоволення власних потреб. Aave також введе функцію Spokes у своєму майбутньому оновленні v4, щоб досягти цієї мети. Крім того, Aave дозволяє інституціям брати позики під забезпечення токенізованих RWA за допомогою свого Horizon-екземпляру.

Наступна хвиля криптовалют складається з інституцій та «агентських фінансів»; протоколи, які найкраще відповідають цим двом напрямкам, отримають найбільший ріст.

Криптоапокаліпсис

У статті Цитрині «Глобальний інтелектуальний кризис 2028 року» вони пишуть:

Найкращий спосіб постійно економити гроші для користувачів (особливо коли починається торгівля між агентами) — це видалити комісії. У машинно-машинних транзакціях 2%-3% комісії за кредитні картки очевидно стають ціллю.

Агенти шукають спосіб оплати швидший і дешевший, ніж кредитна картка. Більшість агентів нарешті обирають використання стейблкоїнів через Solana або Ethereum L2, що забезпечує майже миттєве розрахунок і вартість транзакцій лише кілька центів.

Це відкриває нашу наступну главу, яка виходить за межі інституційного прийняття криптовалют і зосереджується на агентній фінансовій системі та ширшому застосуванні агентів у технологіях блокчейн. Цей процес вже розпочався, і багато протоколів інтегрують AI-агенти, щоб спростити користувацькі процеси та усунути довготривалі бар’єри користувацького досвіду в криптовалютних продуктах. Усі ці зусилля можна віднести до категорії, що з’явилася наприкінці 2024 року: поєднання децентралізованої фінансової системи та штучного інтелекту (DeFAI). Воно працює, але, як і інші речі в криптовалюті, перетворилося на історію «прибуток перший», проте воно також справді підкреслює, що інтеграція більшої кількості AI може значно покращити досвід використання криптовалют.

Настав 2028 рік, червень: більшість криптовалютних угод виконуються агентами без участі людей. Агенти шукають оптимальну дохідність для користувачів, виходячи з їхніх ризиковых уподобань. Для не-крипто-ніативних агентів блокчейн вважається найкращим місцем для виконання більшості угод завдяки низькій вартості, високій ефективності та перевіряємості. З часом простір у блоках став дешевшим, а вартість угод значно знизилася. Криптовалюти більше не є складними. Ви даєте штучному інтелекту агенту підказку та певну суму грошей — і він сам знаходить для вас найкращу дохідність. Криптовалюти та блокчейн нарешті стали масовими та широко використовуються. Щоб підвищити загальну ефективність капіталу, агенти переміщують кошти з протоколів або ліквідних пули, що генерують низьку дохідність або не оптимізовано використовуються, до кількох централізованих місць, де можна знайти найкращу дохідність. Більшість публічних блокчейнів та протоколів фактично вибули з ужитку через відсутність користувачів. Вартість токенів, у які ви інвестували, впала до найнижчого рівня з моменту вашого інвестування; ви починаєте вважати, що мали б вийти з ринку ще в 2026 році. Лише кілька токенів зросли — зокрема ті, що справді генерують дохід і постійно накопичують вартість завдяки цьому доходу. Кошти, виведені з усіх інших токенів, потекли до кількох токенів з реальними показниками та корисністю. Хоча загальна ринкова капіталізація крипторинку зросла порівняно з березнем 2026 року, більшість токенів не вигодували від інституційного прийняття та зростання агентної фінансової системи. Мрія криптотехнологій нарешті здійснилася — її широко використовують маси, але розвиток токенів виявився дуже відмінним від очікувань багатьох.

Зараз 2026 рік; незалежно від того, чи вірите ви у вищезазначене, протоколи з позитивним грошовим потоком зможуть тривалий час підтримувати розвиток, а їхні токени будуть процвітати.

Висновок

Протягом багатьох років крипто-протоколи зосереджувалися на технічних питаннях, не звертаючи справжньої уваги на продуктово-ринкову відповідність (PMF), що є найбільшим ризиком, який інвестори ніколи не враховували, але ринок нарешті це усвідомив. Протягом багатьох років ціни більшості токенів постійно падали, а їхні історичні максимуми вже давно залишилися позаду, що ще чіткіше свідчить про те, що зміни наближаються. Підйом деяких токенів у 2026 році відображає важливість доходів і стратегії, спрямованої на токени, оскільки інвестори починають переходити від спекуляцій до інвестування.

Зловмисники в криптовалютній сфері завжди отримують прибуток від історій про «доходи перш за все», тоді як більшість учасників цієї сфери залишаються з убитими портфелями, стаючи вихідними точками для ліквідності — це дуже нездорово. Зі зростанням інвесторів-інституцій ця усвідомленість стає ще глибшою, оскільки вони не хочуть мати справи з нашими активами, а звертають увагу на інфраструктуру, яку ми протягом років побудували та перевірили на практиці.

Зі зростанням нашої взаємодії з інституціями та AI-спряженою криптоінфраструктурою ця тенденція може посилитися, оскільки все більше інвесторів шукатимуть «тверді показники», які переконають їх купувати токени чи акції.

Додатково до читання: Діалог з експертом зі збору бонусів: від швидкого багатства до підтримки, чи ще є можливості для звичайних гравців?