Coinbase, найбільша біржа в США, завершила складний перший квартал новим випробуванням довіри інвесторів після того, як криптовалютна біржа не впоралася з очікуваннями Волл-стріт, оголосивши ще один квартальний збиток, а потім зазнала перерви в обслуговуванні, пов’язаної з відключенням Amazon Web Services (AWS).

Ця послідовність нагадала інвесторам про дві суперечливі історії компанії. Coinbase залишається сильно залежною від циклів криптовалютної торгівлі, які послабли в перші три місяці року, коли Bitcoin та інші цифрові активи відступили від недавніх максимумів.

В той же час компанія просить ринок оцінювати її не як просту біржу токенів, а як інфраструктурний рівень для стейблкоїнів, деривативів, прогнозних ринків та платежів, що ґрунтуються на штучному інтелекті.

Сповільнення торгівлі вплинуло на результати за перший квартал

Coinbase повідомив дохід у розмірі $1,41 млрд за квартал, що закінчився 31 березня, що нижче очікувань Стен-стріт у розмірі близько $1,52 млрд. Компанія зафіксувала збиток у розмірі $1,49 на акцію, на відміну від очікувань прибутку, оскільки зниження обсягів торгівлі негативно вплинуло на її основний джерело доходу.

Компанія повідомила про чистий збиток у розмірі 394,1 мільйона доларів США, що стало її другою послідовною квартальною втратою після збитку у 667 мільйонів доларів США у четвертому кварталі 2025 року. Рік тому Coinbase отримала прибуток у розмірі 65,6 мільйона доларів США.

Слабкість була найочевиднішою у доходах від транзакцій, які залишаються тісно пов’язаними з торговою активністю клієнтів. Coinbase отримав $755,8 мільйона доходів від транзакцій, що нижче за оцінки аналітиків у розмірі близько $805 мільйонів.

Доход від споживчих транзакцій знизився на 23% щодо попереднього кварталу до $567 мільйонів через зниження обсягу спотової торгівлі споживачів на 35%. Доход від інституційних транзакцій знизився на 27% до $136 мільйонів, а інший дохід від транзакцій — на 17% до $53 мільйонів.

Відкат можна пов’язати з гіршим кварталом для криптовалютних ринків. Дані від CoinGlass показали, що bitcoin завершив перший квартал зі зниженням більше ніж на 20%, що зменшило такий вид спекулятивної діяльності, що зазвичай підтримує дохід біржі.

Варто зазначити, що нижчі ціни та зменшення торгової активності також тиснули на інші криптовалютні компанії протягом цього періоду, оскільки трейдери відходили від ризикованих позицій у цифрових активах.

Coinbase робить ставку на «біржу усіх активів»

У X генеральний директор Браян Армстронг використав звіт про прибутки, щоб стверджувати, що криптовалютна інфраструктура переходить до нового етапу.

Він сказав, що он-чейн економіка досягла «швидкості втечі» і що повноцінна платформа Coinbase підготовлена для захоплення наступної хвилі фінансової діяльності, включаючи AI-агенти, які здійснюють транзакції зі стейблкоїнами.

У своєму аргументі компанія вже стає більш диверсифікованою, що підтверджується тим, що її сегмент підписок і послуг став більшою частиною бізнесу, підтримуваною стейблкоїнами, стейкінгом, кастодієм та іншими продуктами, менш прямо пов’язаними з щоденним обсягом торгівлі.

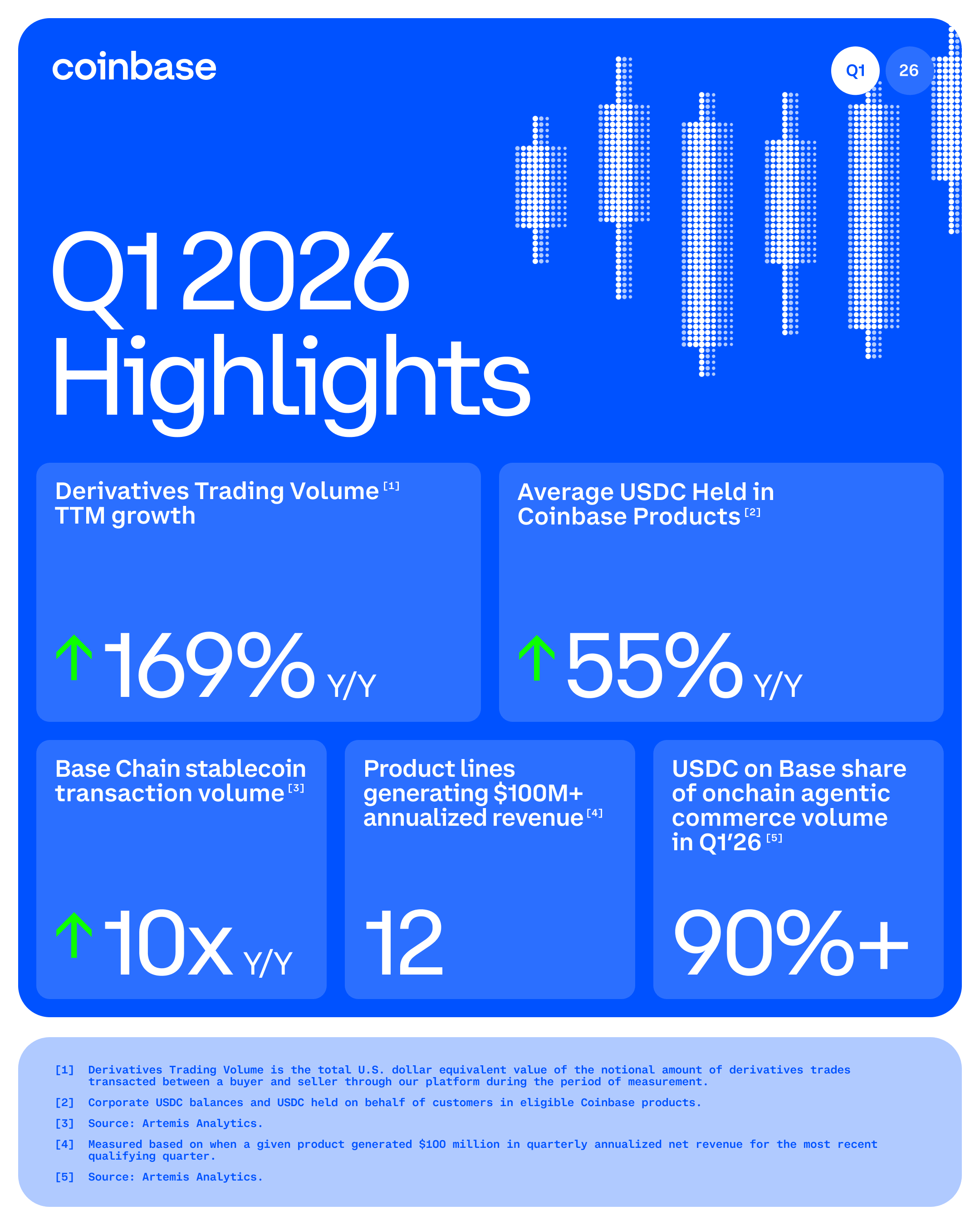

Для контексту, дохід біржі від стейблкоїнів склав 305 мільйонів доларів за квартал, що більше, ніж 274 мільйони доларів роком раніше. Coinbase зазначила, що зростання було спричинене зростанням ринкової вартості USDC та рекордними середніми балансами USDC, зберіганими у продуктах Coinbase.

В той же час компанія повідомила, що збільшила свою частку на ринках спот і деривативів у світі, досягнувши рекордного показника 8,6% у частці обсягу торгівлі криптовалютами.

Компанія також зареєструвала близько 4,2 мільярда доларів США обсягу торгівлі деривативами за перший квартал, що на 169% більше, ніж за той самий період року раніше.

Цей ріст підтримує план Армстронга «всеохоплюючої біржі», який має за мету перетворити Coinbase на майданчик не лише для купівлі та продажу bitcoin, Ethereum та інших токенів, але й для деривативів, активів реального світу, прогнозних ринків і, в кінцевому підсумку, інших форм фінансової експозиції.

Головний фінансовий директор Алесія Хас вважала, що основний бізнес Coinbase залишається міцним, щоб підтримати цю тезу, зазначивши, що фірма має 12 продуктів, які генерують більше $100 мільйонів щорічного доходу.

Цю думку також підтвердив Армстронг, який додав:

Наша гіпотеза проста: криптовалюта — це найкраща форма грошей, а інфраструктура повністю змінить існуючу фінансову систему. Якщо йдеться про гроші, то йдеться й про криптовалюту. Coinbase має унікальну позицію, щоб скористатися цією трансформацією.

Тестування відключень інфраструктури

Це повідомлення ускладнилося перервою у роботі сервісу, яка відбулася після публікації фінансових результатів.

Coinbase сказав, що деякі користувачі не могли здійснювати транзакції на Coinbase Exchange після того, як AWS повідомив про проблеми в регіоні US-EAST-1.

Проблема була пов’язана з підвищеними температурами в центрі обробки даних у Північній Вірджинії, де теплова подія спричинила втрату живлення та пошкодження деякого обладнання, пов’язаного з екземплярами EC2 та томами EBS.

На X, Coinbase заявила:

Системи Coinbase розроблені так, щоб бути стійкими до відмови однієї зони, і спроектовані для швидкого відновлення у разі такої відмови. У цьому випадку ми зафіксували відмови, що вплинули на кілька зон AWS, що призвело до тривалого відключення основних торгівельних сервісів. Користувачі Coinbase пережили тривале відключення, поки команда AWS працювала над відновленням контролю температури та інших сервісів Amazon Managed Services.

На момент публікації компанія повідомила, що основна проблема була повністю вирішена, і всі ринки були знову включені для торгівлі.

Для звичайної біржі відключення, пов’язане з хмарою, — це технічний інцидент. Для Coinbase часова складова зробила його більш значущим.

Компанія намагається позиціонувати себе як основну платформу для торгівлі, платежів, стейблкоїнів, деривативів, прогнозних ринків та он-чейн фінансових застосунків. Кількагодинна перерва після невдачі з виплатою прибутку надала скептикам ще одну причину сумніватися в тому, чи зможе інфраструктура масштабуватися разом із загальними амбіціями.

Ця проблема також відновила знайомі занепокоєння щодо залежності криптовалютних платформ від централизованих постачальників технологій. Coinbase діє в індустрії, побудованій навколо децентралізації, але його точки доступу для роздрібних та інституційних клієнтів все ще залежать від традиційної хмарної інфраструктури.

Це саме по собі не підриває бізнес Coinbase. Великі фінансові та технологічні компанії покладаються на AWS та інших хмарних провайдерів. Але це дає інвесторам ще один показник для спостереження, поки Coinbase розширюється на більше ринків, де важливість безперебійності роботи, надійності розрахунків та інституційної довіри зростає.

Бики спрямовують увагу на сценарій у $300 мільярдів

Тим не менш, найбільш агресивний бул-кейс зараз базується на тому, що Coinbase стане ключовою платформою для AI-native фінансів.

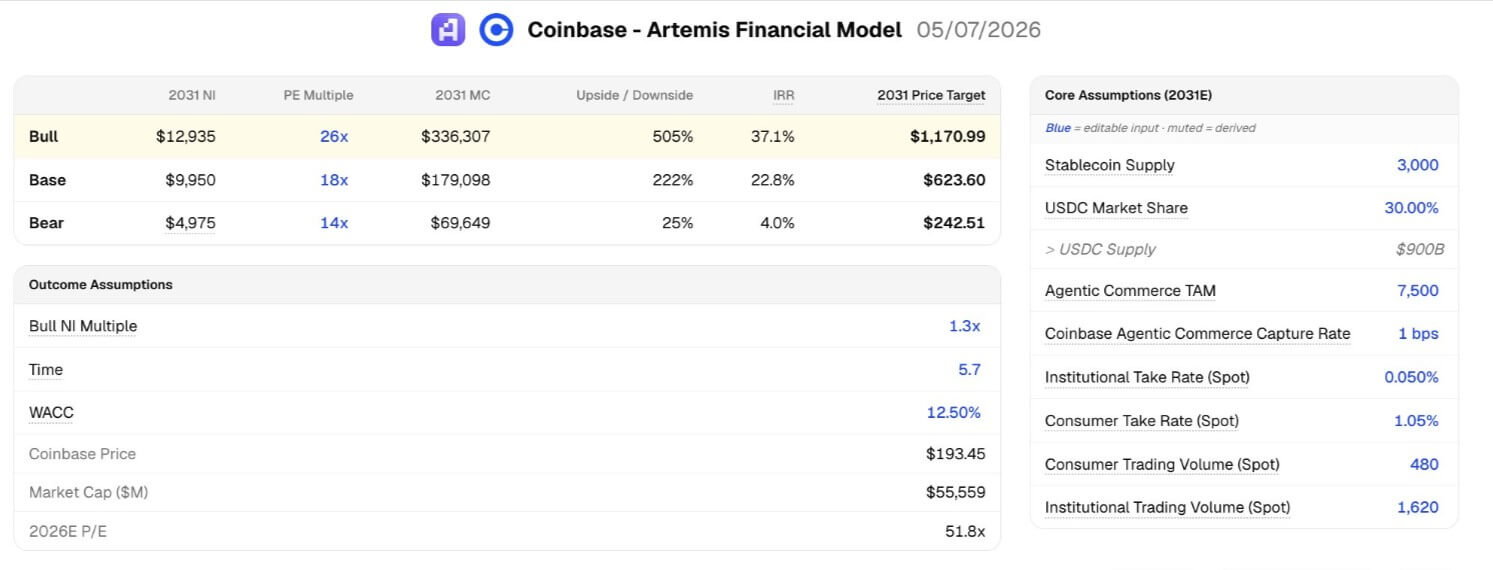

Аналітична фірма Artemis вважає, що Coinbase може бути вартістю більше $300 млрд до 2031 року, що приблизно у шість разів більше за поточну ринкову вартість.

Прогноз залежить від кількох припущень: обсяг стейблкоїнів досягне близько $3 трильйонів, USDC захопить 30% цього ринку, агентний комерційний обіг досягне $7,5 трильйона щорічних витрат, а Coinbase отримає одну базисну точку цієї активності.

Модель також припускає, що чистий транзакційний дохід Coinbase зростатиме щорічно на 11% у складному відсотку, а дохід від підписок і послуг збільшиться з приблизно 40% загального доходу до 65% до 2031 року.

У такому сценарії Coinbase отримає близько $23 мільярдів доходу і $10 мільярдів чистого прибутку до 2031 року.

Ця проекція далеко не гарантована. Вона вимагає, щоб стейблкоїни стали значно більшою частиною глобальної фінансової системи, щоб USDC зберіг або розширив свою ринкову позицію, щоб Base залишався актуальним, а також щоб AI-агенти перетворилися на значущих економічних учасників, а не лише на спекулятивну технологічну тему.

Це також вимагає від Coinbase керувати ризиками, що виникли під час останнього кварталу. Дохід від торгівлі все ще різко знизився, коли ціни на криптовалюти ослабли.

Компанія залишалася під впливом ринкових циклів. Її акції негативно відреагували на пропуск ефективності. перерва, пов’язана з хмарою призводила до переривання послуг у момент, коли компанія намагалася підкреслити надійність і масштаб.

Проте цей квартал також показав, чому Coinbase залишається складною для оцінки за допомогою простого мультиплікатора біржі.

Компанія купила bitcoin на суму 88 мільйонів доларів США за квартал, що збільшило її запаси до 16 492 BTC. Вона розширила дохід від стейблкоїнів, збільшила частку на ринку торгівлі, зросла обсяг деривативів і продовжила розробку нових напрямків бізнесу, які з часом можуть менше залежати від роздрібного спот-спекуляції.

Короткострокова перспектива Coinbase все ще визначається цінами на криптовалюти, бажанням учасників ринку торгувати та ефективністю операцій. Її довгострокова оцінка залежить від того, чи зможуть стейблкоїни, Base, деривативи, прогнозні ринки та комерція, спрямована штучним інтелектом, стати достатньо великими, щоб змінити базу прибутків компанії.

Перший квартал надав докази обох сторін. Ведмеді побачили менший дохід, ще один збиток, слабший торгівлю та відмову в роботі.

Бики бачили компанію, яка продовжує додавати власні одиниці користувачів, розширюючись за межі спот-ринків і будуючи фінансову платформу, яка може стати набагато більшою, якщо наступна фаза криптовалют буде визначатися платіжними системами та автоматизованою комерцією, а не ще одним бумом роздрібної торгівлі.

Пост Coinbase впав більше ніж на 5 годин після пропуску звіту про прибутки. Воли все ще бачать шлях до 300 мільярдів доларів до 2030 року з’явився першим на CryptoSlate.