Чудові статті можуть змусити ринок плутати «сценарій» із «реальним передбаченням».

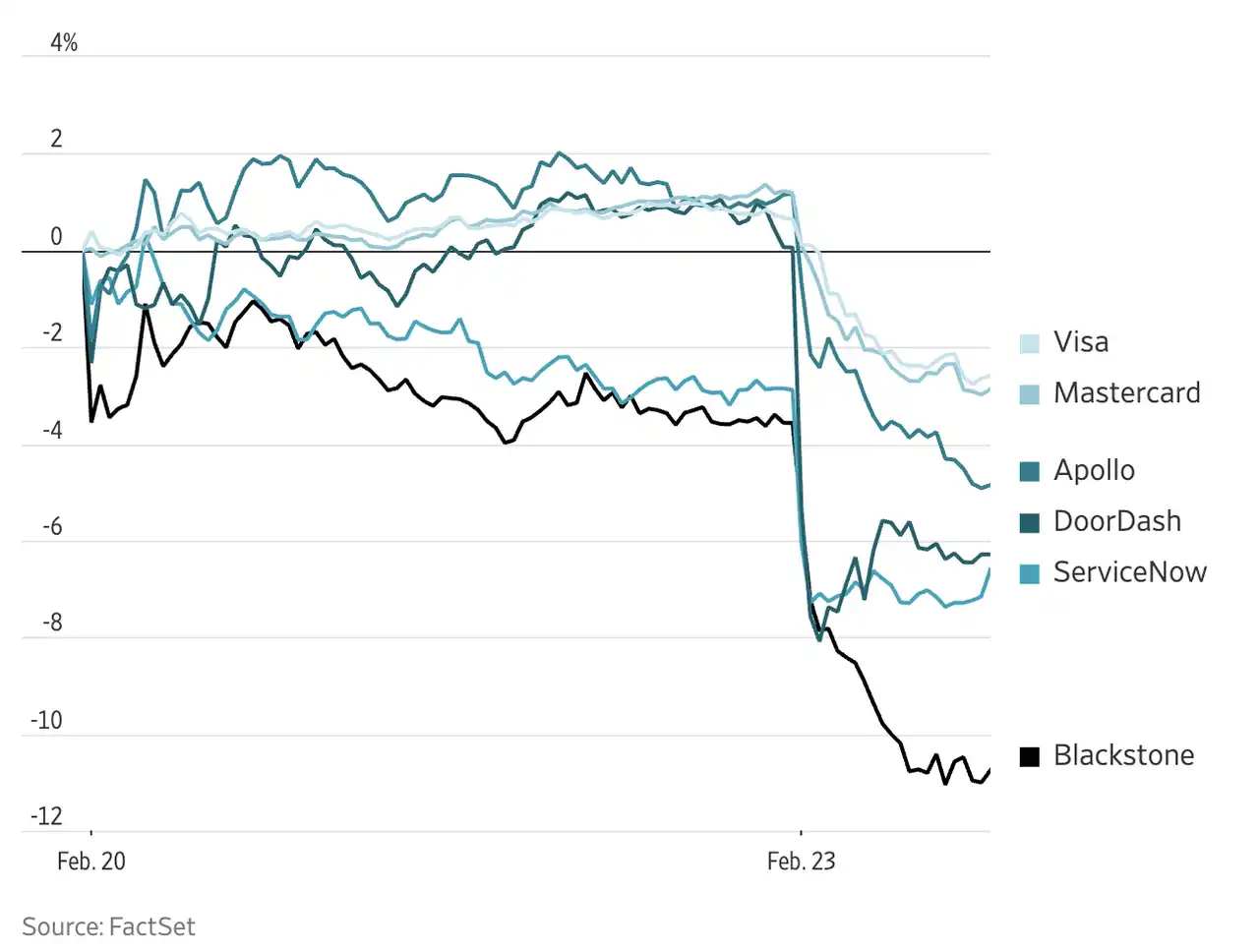

22 лютого 2026 року звіт під назвою «The 2028 Global Intelligence Crisis» викликав бурю в соціальних мережах і на фінансових ринках, набравши понад 27 мільйонів переглядів. У день публікації звіту IBM впав на 13%, а акції таких компаній, як DoorDash, American Express, KKR, і інших, впали більше ніж на 6%.

Цей звіт написаний Джеймсом ван Гееленом, засновником Citrini Research. Цей 33-річний дослідник має понад 180 000 підписників у X, а його Substack посідає перше місце серед фінансових авторів, спеціалізуючись на інвестуванні в приватний капітал та глобальному макроекономічному дослідженні; його стиль відомий міжактивними та поперечними асоціаціями, а його реальний інвестиційний портфель показав прибуток понад 200% з 2023 року. У звіті у формі сценарію уявляється майбутнє 2028 року: штучний інтелект за короткий період у два роки масово замінює робочі місця для службовців, що призводить до зменшення споживання, дефолту програмних активів та стиснення кредиту, в результаті чого економіка потрапляє в аномальний стан, що поєднує «технічний бум» і «соціальну рецесію». Ван Геелен на початку статті зазначає: «Ця стаття описує можливий сценарій, а не пророцтво». Але ринок, здається, не має терпіння розрізняти це.

Проте більш важливим, ніж тимчасовий ринковий панічний настрій, є широке обговорення, яке ця стаття викликала протягом останніх кількох днів. Від академічних колів до інвестиційного світу, від Волл-стріт до китайськомовного інтернету, з’явилося понад десять статей з різними поглядами. Можливо, замість того, щоб вірити лише одному екстремальному висновку, ми зможемо скласти більш чітке уявлення про майбутнє, аналізуючи «розбіжності та перетини» різних поглядів.

Що сказав Citrini

Логічні ланцюжки у статті Citrini не є складними: стрімкий прогрес у можливостях ШІ призводить до масового заміщення робочих місць для службовців → зростання безробіття викликає скорочення витрат на споживання → структуровані фінансові продукти, що базуються на SaaS як базовому активі, стикаються з хвилею дефолтів → стиснення кредитів поширюється на ширший фінансовий сектор → економіка потрапляє в аномальний стан, де співіснують «технічний бум» і «соціальний спад».

Кожен ланцюжок цієї причинно-наслідкової ланцюжки не є безпідставним. Але з’єднати їх усі разом і логічно вивести до кризи потрібно ряд досить радикальних передумов.

Існує багато способів розібрати ланцюжок. Давайте розглянемо три основні підпункти — швидкість і масштаб заміни праці, механізм передачі краху попиту та ймовірність фінансової кризи — по черзі, щоб побачити, що саме обговорюють різні думки щодо кожного етапу.

Щоб побудувати, треба зруйнувати

Вихідною точкою цитринового сценарію є масове заміщення робочої сили офісних працівників штучним інтелектом. У його розповіді цей процес різко прискорився у 2026–2028 роках, і першими постраждали фахівці з правових, фінансових аналізів, розробки програмного забезпечення, обслуговування клієнтів тощо.

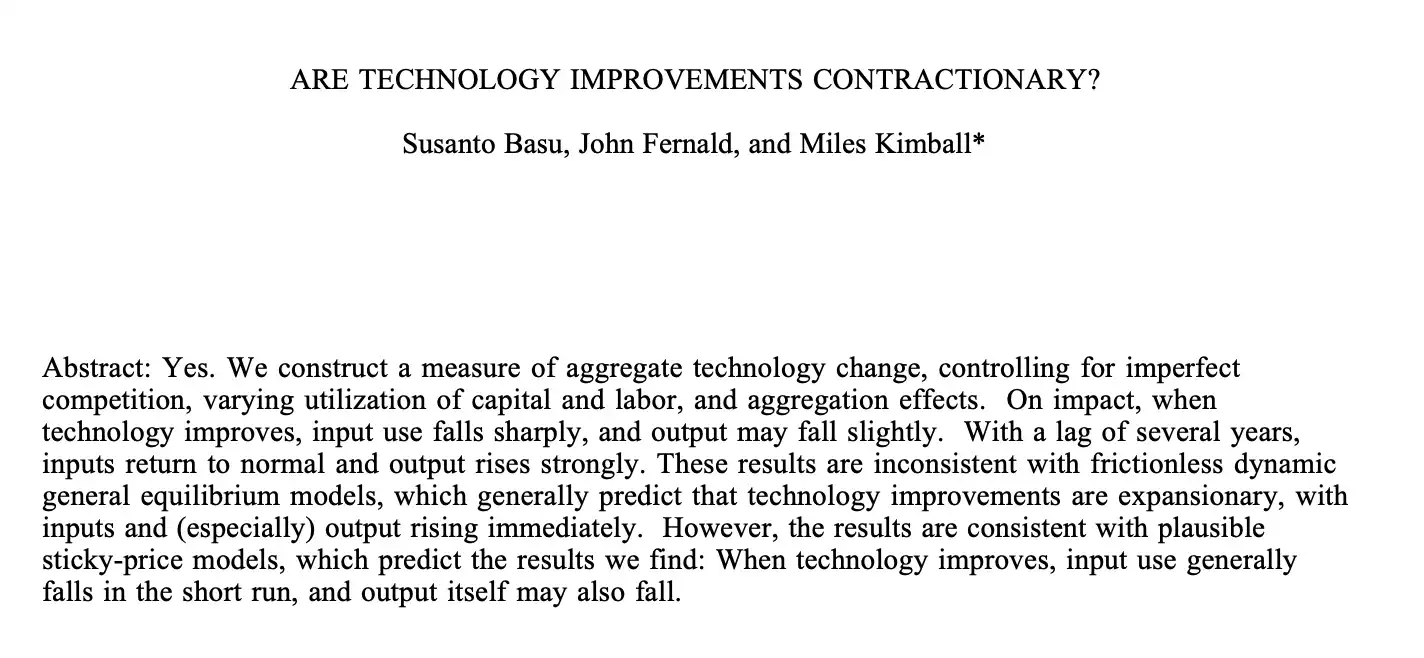

Зміна частки витрат компаній на постачальників моделей ШІ та онлайн-платформ для праці, груповано за рівнем експозиції галузі до ШІ

Існують докази, що підтверджують думку Сітріні. Емпіричне дослідження на основі даних про витрати підприємств Біка, Бланіна та Демінга показало, що після запуску ChatGPT підприємства з найвищим рівнем експозиції до ШІ (тобто ті, що раніше витрачали найбільшу частку своїх витрат на онлайн-ринках праці) значно збільшили витрати на постачальників ШІ-моделей і одночасно зменшили витрати на онлайн-ринки праці приблизно на 15%. Варто зауважити, що ця заміна не є «еквівалентною» — кожен долар зменшення витрат на ринок праці супроводжувався збільшенням витрат на ШІ лише на 0,03–0,30 долара. Іншими словами, ШІ виконує той самий обсяг роботи за значно нижчою вартістю, ніж людська праця.

Але Сітріні, можливо, переоцінив швидкість, з якою відбудеться зміна. Є опоненти, які наводять у якості прикладу індустрію нерухомості США, де, незважаючи на те, що технології вже давно мали здатність значно скоротити кількість агентів, ця галузь досі залучає понад 1,5 мільйона людей. Інституційна інерція, регуляторні бар’єри та інтереси всередині галузі утворюють бар’єр, набагато міцніший, ніж технології. Він вважає, що Сітріні серйозно недооцінив опір «інституційного імпульсу».

Є й ті, хто заперечує, посилаючись на дослідження Кімболла, Басу та Фернальда 1998 року, яке вказує, що технологічні шоки історично часто були позитивними стимулами для пропозиційної сторони — на короткостроковому горизонті можуть супроводжуватися перебудовою ринку праці, але на довгостроковому — створюють значно більше виробничого потенціалу, ніж знищують робочих місць.

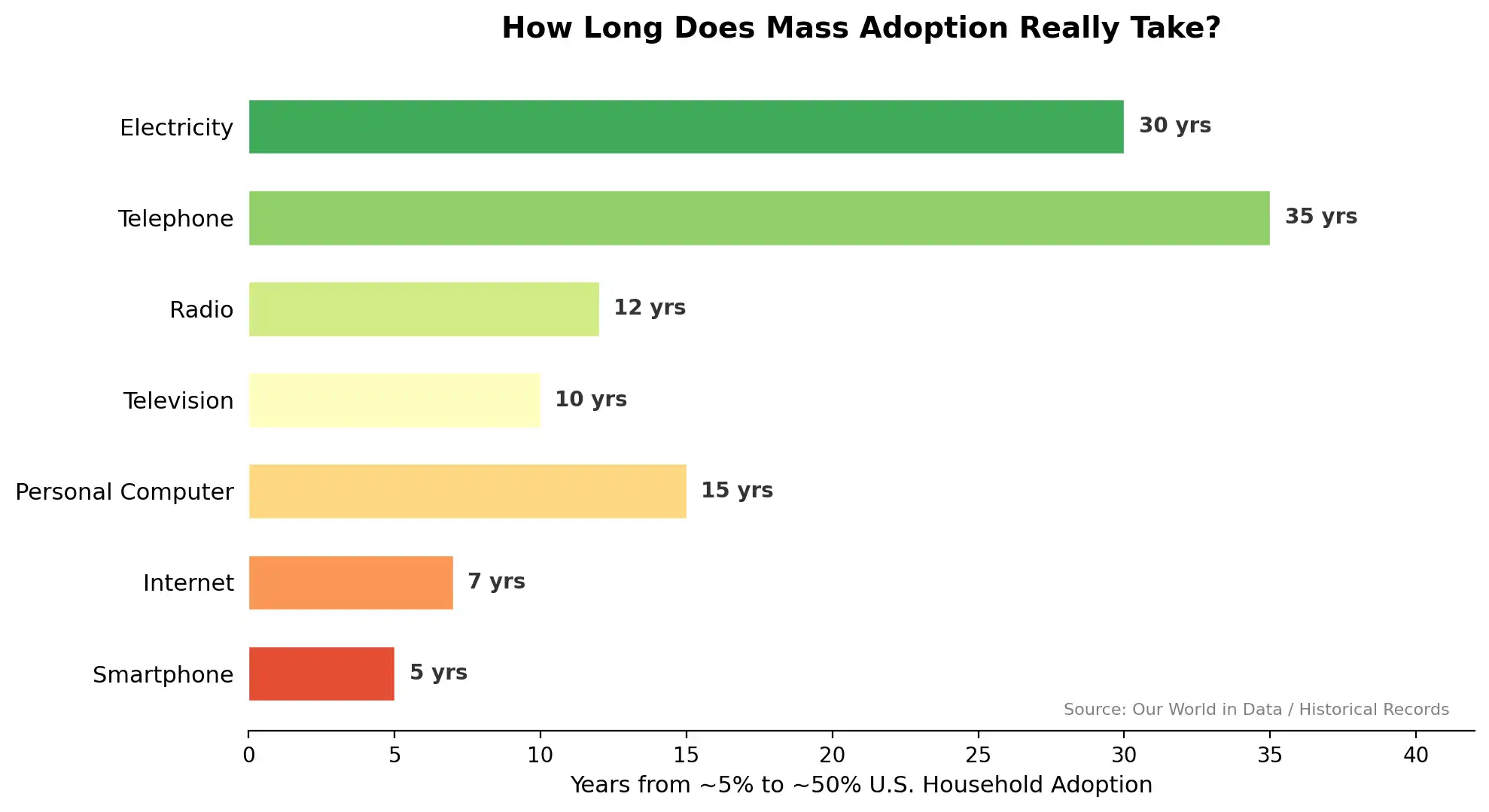

Насправді, історично кожна хвиля поширення універсальних технологій — від лабораторії до масового проникнення — завжди повільніша за швидкість дозрівання самої технології. Електриці знадобилося 30 років, щоб перейти від 5% до 50% домогосподарств, телефону — 35 років, навіть найшвидше поширювані смартфони вимагали 5 років. Технологічні можливості ШІ, можливо, вже достатні для зрушення багатьох галузей, але розрив між технологічними можливостями та інституційним засвоєнням ніколи не заповнюється лише завдяки самій здатності.

Другим ключовим елементом нарративу Citrini є спіральне зниження попиту: безробіття → зменшення доходів → скорочення витрат → падіння прибутку підприємств → подальші звільнення.

Citrini сплутав дефляцію попиту з дефляцією пропозиції. Перша означає зменшення купівельної спроможності споживачів, тоді як друга — зниження витрат на виробництво завдяки технологічному прогресу — зниження цін, спричинене ШІ, суттєво ближче до другого варіанту, подібно до траєкторії цін на електроніку та послуги зв’язку протягом останніх декількох десятиліть. Аналітики вважають, що парадокс Джевонса залишиться в силі: коли ШІ значно знизить витрати на юридичні консультації, медичну діагностику, розробку програмного забезпечення тощо, попит, який раніше був недоступний для великої кількості людей через високі ціни, буде вивільнений — загальний обсяг не скоротиться, а стрімко зросте. Разом із тим, «парадокс Моравека» також вступить у дію. Для машин справді складними часто виявляються не глибокі логічні міркування чи пошук великих обсягів даних, а навпаки — фізичні рухи, сенсорне сприйняття та емоційне спілкування, які для людей є звичними. Це означає, що робочі місця у сфері фізичної праці та послуг, що вимагають тонкого відчуття, можуть виявитися стійкішими, ніж ми уявляємо.

Але парадокс Джевонса також може не працювати. Професор економіки Чиказького університету Алекс Імас стверджує, що якщо ШІ автоматизує більшість праці, а частка доходів від праці у загальному доході різко зменшиться, то хто буде купувати ці товари та послуги, вироблені з високою ефективністю? Це торкається самого механізму розподілу. Коли потужність виробництва наближається до нескінченності, а ефективний попит концентрується, ми можемо стикнутися не з рецесією, а з дисбалансом, який економічні підручники ще недостатньо розглядали — матеріальне надлишковість, яку неможливо досягти.

Бачити пантеру через трубу

Найбільшою ланкою у ланцюжку впливу в теорії Сітріні є передача шоку з ринку праці на фінансову кризу. У його розповіді структуровані фінансові інструменти, забезпечені доходами від SaaS (які він називає «Програмно-забезпеченими цінними паперами»), зазнали масового дефолту під час хвилі AI-трансформації, що спричинило кредитний стиск, подібний до 2008 року.

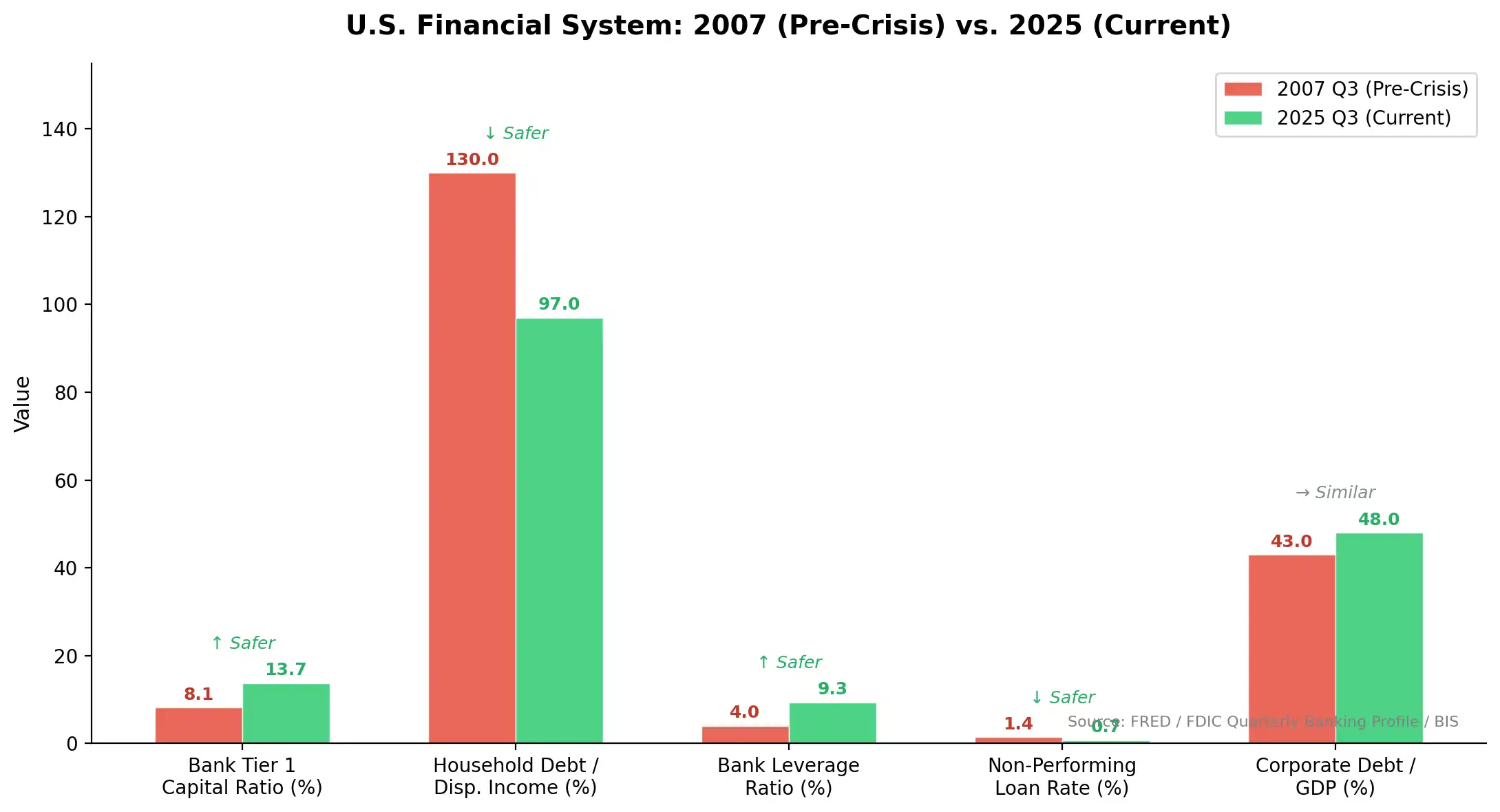

Однак коментатори зазначили, що поточний рівень левериджу в американському корпоративному секторі значно здоровіший, ніж у 2008 році, а банківська система після реформ Dodd-Frank та кількох раундів стрес-тестів набагато міцніша, ніж тоді.

Порівняно з періодом перед економічним кризисом 2008 року, показники стійкості американської фінансової системи значно покращились: коефіцієнт достатності основного капіталу банків збільшився з 8,1% до 13,7%, співвідношення боргу домогосподарств до розпоряджуваного доходу знизилось з 130% до 97%, а частка просрочених кредитів зменшилась з 1,4% до 0,7%.

Хоча деякі SaaS-компанії справді стикаються зі зниженням доходів, їх масштаби недостатні для виклику системної кредитної кризи. Колишній фінансовий колумніст Bloomberg Нік Сміт вважає, що Сітріні припустився типової помилки: лінійно екстраполюючи галузевий шок на мікро-рівні до системного ризику на макро-рівні. Щодо краху попиту, Сміт пропонує відповідь у вигляді фіскальної політики. Якщо безробіття справді різко зросте, уряд повністю здатний і зацікавлений у підтримці попиту за допомогою масштабних фіскальних стимулів.

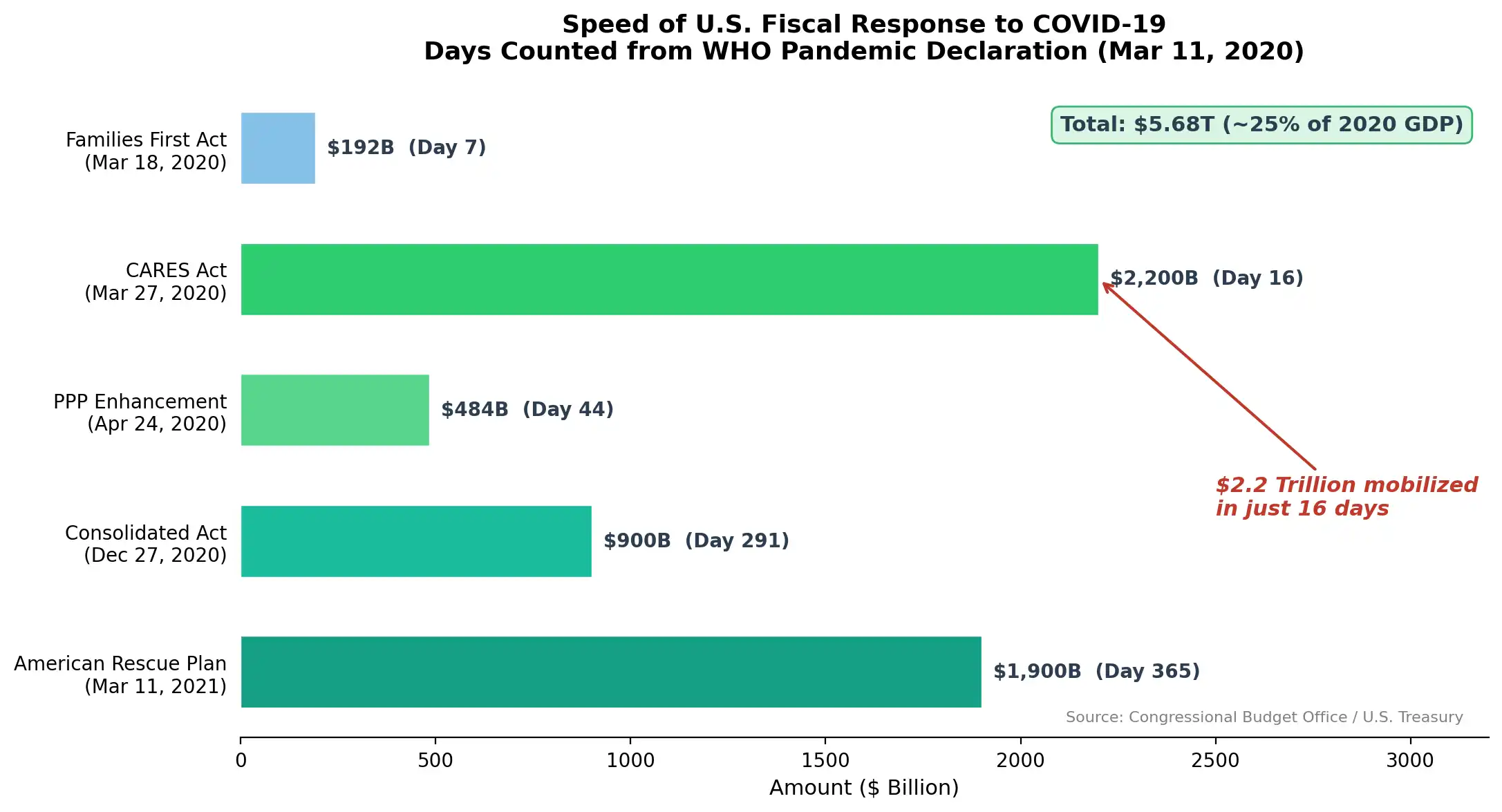

Здатність системи до реагування, схоже, також була недооцінена: на прикладі політичної відповіді під час пандемії COVID, 11 березня 2020 року ВООЗ оголосила про пандемію, і лише через 16 днів був підписаний і вступив у дію CARES Act обсягом 2,2 трильйона доларів США. За наступний рік США загалом запровадили фіскальні стимули на суму 5,68 трильйона доларів США, що становить приблизно 25% ВВП 2020 року.

Якщо безробіття, спричинене штучним інтелектом, дійсно з’явиться зі швидкістю та масштабом, які описує Сітріні, інтервенція з боку політики малоймовірна.

Є й інші коментатори, які ставлять під сумнів це з більш фундаментальної точки зору. Технічний апокаліпсис походить зазвичай з відсутності віри в людину. Висновки Сітріні вважають ринок машинoю без нагляду, яка дозволяє «причині та наслідку» розвиватися самостійно, доки не зруйнується. Але реальні економічні системи не працюють саме так. Право, інститути, політика, культура та ідеологія глибоко визначають те, як реальний світ сприймає технологічні шоки.

Консенсус і розбіжності

Ми, можливо, можемо спробувати позначити деякі згоди та розбіжності.

Майже ніхто не заперечує, що ШІ зараз змінює структуру попиту на білий воротничок і продовжуватиме це робити; розбіжності існують лише щодо швидкості та масштабу цих змін. Крім того, болісність перехідного періоду є реальністю і не повинна приховуватися довгостроковим оптимізмом. Крім того, якість і швидкість політичних відповідей у значній мірі визначатимуть результат.

Розбіжності існують на більш глибокому рівні логіки. Хтось вважає, що цей технічний шок може перевершити історичні аналогії за швидкістю та масштабом, тому застосовність історичних порівнянь обмежена; інші більше довіряють адаптивності інститутів і повторюваності історії.

Заголовок

У статті Сітріні багато проблем: логічні зв’язки надто стислі, інституційні реакції систематично недооцінені, а стрибок від мікро-впливів на галузь до макро-системних ризиків не має достатніх проміжних аргументів. Але найголовніша її проблема, можливо, полягає у недооцінці людського суспільства: вона припускає статичне інституційне середовище, в якому технології майже незупинно знищують все. Історично технічні апокаліпсиси з’являлися неодноразово — вони часто логічно бездоганні, але майже завжди ігнорують змінну «людина». Складність людського суспільства, його тертя, його надлишковість, його здаються неефективними інституційні механізми — саме вони утворюють потужну, розподілену здатність до опору. У нас є достатньо часу, щоб уникнути тих апокаліпсисів, які були виведені, за умови, що ми не залякаємося самим цим виведенням.

А як щодо оптимістичних сценаріїв? «Парадокс Джевонса» — це спостереження щодо довгострокових тенденцій. «Парадокс Моравека» повідомляє нам, що фізична праця тимчасово безпечна, але не говорить нам, куди подітися тим білим воротникам, яких замінили. Історичні аналогії мають підказуючу цінність, але історія ніколи не повторюється точно — вона лише ритмічно повторюється. Оптимістичні сценарії потребують часу для перевірки, а ми знаходимося на початку цього процесу.

Апокаліпсис виробляється, а тривожні платять. Формуйте власне судження, беріть на себе ризики, керуйте позиціями, а не занурюйтеся у статті з «одним поглядом».

Натисніть, щоб дізнатися про вакансії в律動BlockBeats

Вступайте до офіційного спільноти律动 BlockBeats:

Telegram-канал з підпискою: https://t.me/theblockbeats

Telegram-чат: https://t.me/BlockBeats_App

Офіційний аккаунт Twitter: https://twitter.com/BlockBeatsAsia