Існують такі компанії, які зростають у вартості, коли світова ситуація погіршується: оборонні підрядники, нафтові профспілки, золотодобувні компанії. Це типові приклади, чия модель бізнесу базується на нестабільності, перетворюючи цей ризик на ціноутворення.

Circle не належить до цієї категорії. Його токен був створений з метою завжди залишатися рівним 1 долару США. Стабільність — це вся суть його продукту.

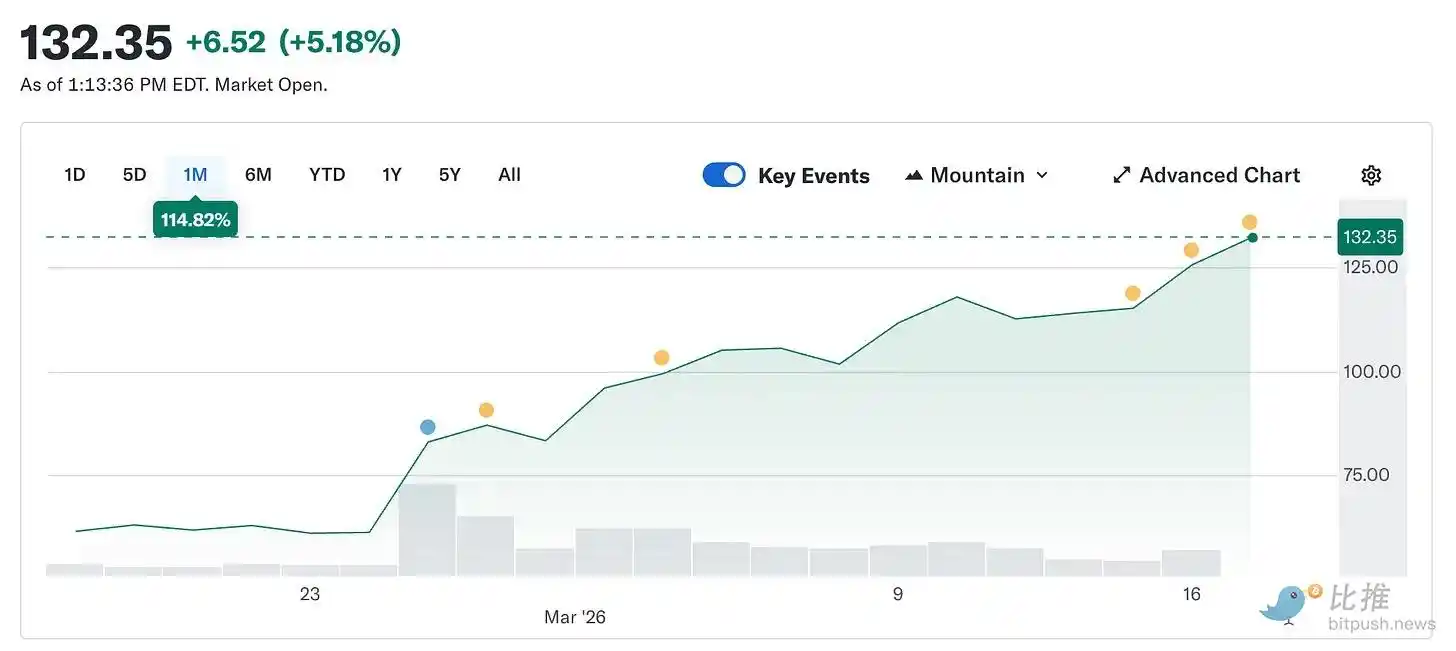

Тим часом ціна акцій Circle зросла з 49,90 долара США 5 лютого до приблизно 123 доларів США сьогодні, подвоївшись за п’ять тижнів. Між тим, загальний ринок криптовалют все ще на 44% нижчий за свій пік у жовтні минулого року.

Компанія, продукт якої спрямований на досягнення стабільності цін, стала найпопулярнішим торговим інструментом на ринку через зростання нестабільності у світі.

Ця стаття пояснить причини цього явища, а також різницю між справжньою сутністю Circle та поточною ціною на ринку.

Що таке Circle (ми маємо повернутися до суті)

Позбавившись брендових упаковок, описів платежів та посилань на інфраструктуру, ви залишаєтеся з: Circle володіє державними облігаціями США.

Кожен долар USDC у обігу підтримується доларом США, розміщеним у короткострокових державних облігаціях. Відсотки від цих облігацій належать Circle. Це становить приблизно 90% доходів компанії за будь-який квартал. Коли ви це розумієте, їхній бізнес-модель стає простим: Circle — це інвестиційний фонд грошового ринку, який випускає стабільну монету.

Це означає, що дохід Circle — ключовий показник: ставка федеральних фондів. Коли ставки високі, казначейські облігації стають ще прибутковішими, і Circle отримує більше доходу за кожну обігову USDC. Коли ставки падають, дохід скорочується. Все інше — лише розширення.

Ось ланцюгова реакція, що призвела до відновлення ціни акцій на 150% з лютневого мінімуму:

За повідомленням @finance.yahoo, іранський конфлікт спричинив зростання приблизно на 35% з 28 лютого. Підвищення більше ніж на 100 доларів означає надмірний панічний настрій, а надмірний панічний настрій означає, що ФРС, якщо знизить процентні ставки, посилює безвідповідальність. Рішення зберегти процентні ставки незмінними 18 березня ніколи справді не піддавалося сумніву. Ще до початку війни CME FedWatch показував ймовірність збереження ставок на рівні понад 90%.

Справжнім змінником став очікуваний бій цього року. До конфлікту ринок цінував дві зниження на 25 базисних пунктів у 2026 році. Після конфлікту це очікування зменшилося до одного зниження, яке було відкладено до вересня і пізніше. Ймовірність повного відсутності знижень у 2026 році приблизно подвоїлася. Зі збереженням високих процентних ставок довше часу, циклічні резерви державних облігацій продовжують генерувати дохід. Більше доходу означає більше прибутку, а більше прибутку — вищі акції. Війна почалася, і один із випускників стабільних монет став отримувачем користі. Це ніколи не з’являлося в жодній прогнозній моделі.

Додатковий контекст: медвежья логіка, яка тримала ціну акцій Circle на рівні 49 доларів у лютому, по суті була ставкою на зниження процентних ставок.

Ринок на той момент передбачав, що ФРС зробить кілька знижень ставок у 2026 році, що безпосередньо скоротить дохід Circle від валютних резервів. Приблизно: при поточному рівні поставки USDC у 79 мільярдів доларів США кожне зниження на 25 базисних пунктів призводить до втрати річного доходу Circle приблизно на 40–60 мільйонів доларів США. Дві знижки ставок зможуть знищити майже 100 мільйонів доларів США річного доходу до кінця року. Війна зробила цей розрахунок нічим за ніч. Не через Circle, а через те, що макроекономічний контекст їхнього аргументу став неможливим для відтворення.

Як починається коротка продажна гонка

Поки історія з відсотковими ставками підтримує ціни акцій, початковий стрибок був спричинений позиціонуванням.

Перед публікацією фінансових результатів за четвертий квартал 25 лютого, близько 17,8% обігових акцій Circle були продані коротко. Хедж-фонди створили величезні короткі позиції. Їх аргумент полягав у тому, що відсоткові ставки в кінцевому підсумку знизяться, а внутрішні доходи скоротяться, і прибуток цієї компанії не залежить від дна відсоткових ставок. З фундаментальної точки зору, це важко спростувати.

Крім того, Circ оголосила прибуток на початок року у розмірі 0,43 долара США, тоді як ринкові очікування становили 0,16 долара США. Дохід досяг 7,7 мільярда доларів США при очікуванні 7,49 мільярда доларів США. Обсяг транзакцій USDC у ланцюгу зростав на майже 12 трильйонів доларів США щокварталу, що на 247% більше, ніж у попередній період. Покриття коротких позицій. Акції зросли на 35% за один день. За даними 10X Research, хедж-фонди оцінюють збитки на 500 мільйонів доларів США від коротких позицій за цей день. Потім палочка була передана після випуску фінансових результатів.

Проблеми Coinbase

Ось частина, згадана в оновленому описі.

Збитки Circle за 2025 рік склали 70 мільйонів доларів США, а не прибуток. Четвертий квартал був вдалим, але цей рік — ні. Щоб зрозуміти причину, вам потрібно зрозуміти її зв’язок із Coinbase — найважливішим і найменш оціненим аспектом бізнесу Circle.

Коли USDC був вперше запущений у 2018 році, Circle та Coinbase створили консорціум для його управління. Цей консорціум був розпущений у 2023 році, і Circle отримав повний контроль над випуском USDC. Однак Coinbase зберіг джерело доходів.

Coinbase отримав 100% доходу від резервів USDC, що зберігаються на його платформі, а всі інші доходи розподіляються порівну між Coinbase та Circle. У 2024 році ця угода передала Coinbase 9,08 млрд доларів США з загальної суми розподілу Circle у 10,1 млрд доларів США.

Грубо розраховано, на кожен долар коштів Circle 54 центи східного напрямку потрапили до компанії, яка не випускає токени і не обробляє резерви. На початку 2025 року USDC, що знаходився на балансі Coinbase, становив 22% загального обігу, порівняно з 5% у 2022 році. Чим більше USDC зростає на платформі Coinbase, тим більша частка платежів надходить у коло.

За повідомленням @q4cdn.com, ця угода автоматично продовжується кожні три роки, і Circle не може вийти з неї односторонньо. Будь-які результати наступних переговорів безпосередньо вплинуть на прибутковість Circle. У четвертому кварталі 2025 року лише розподілені витрати склали 461 мільйон доларів США, що на 52% більше, ніж у той самий період.

Поточний чистий збиток у розмірі 70 мільйонів доларів США частково обумовлений 424 мільйонами доларів США витрат на акційну компенсацію, пов’язаних з IPO, що робить загальні цифри гіршими за реальний стан бізнесу. Однак реальний бізнес все ще стикається зі структурною проблемою витрат, яку не може повністю вирішити жоден відсотковий режим.

Ринок цінує цикл як інфраструктуру, тоді як звіт про фінансові результати показує, що це інструмент з відсотковою ставкою, що несе високі витрати на розподіл. Обидві точки зору можуть бути правильними одночасно. Вони просто використовують різні логіки ціноутворення, і зараз ринок платить одночасно за «найкращі версії» обох.

Чому це не просто макроузгодження

Обсяг поставок USDC недавно досяг історичного максимуму у 79 мільярдів доларів США, тоді як загальний криптовалютний ринок впав на 44% порівняно з жовтнем. Це суперечливе явище варто обдумати. Коли ринок падає, спекулятивні активи зазвичай також падають. Збереження зростання USDC свідчить про те, що люди використовують його для переказу коштів, а не просто як спекулятивну ставку.

Під час іранського конфлікту попит на USDC у регіоні Близького Сходу різко зріс саме через ненадійність традиційної банківської системи. Коли звичайні канали перешкоджають, люди використовують його для міжнародних та трансграничних переказів. Ось як виглядає платіжна інфраструктура під тиском: її використання зростає, а не зменшується.

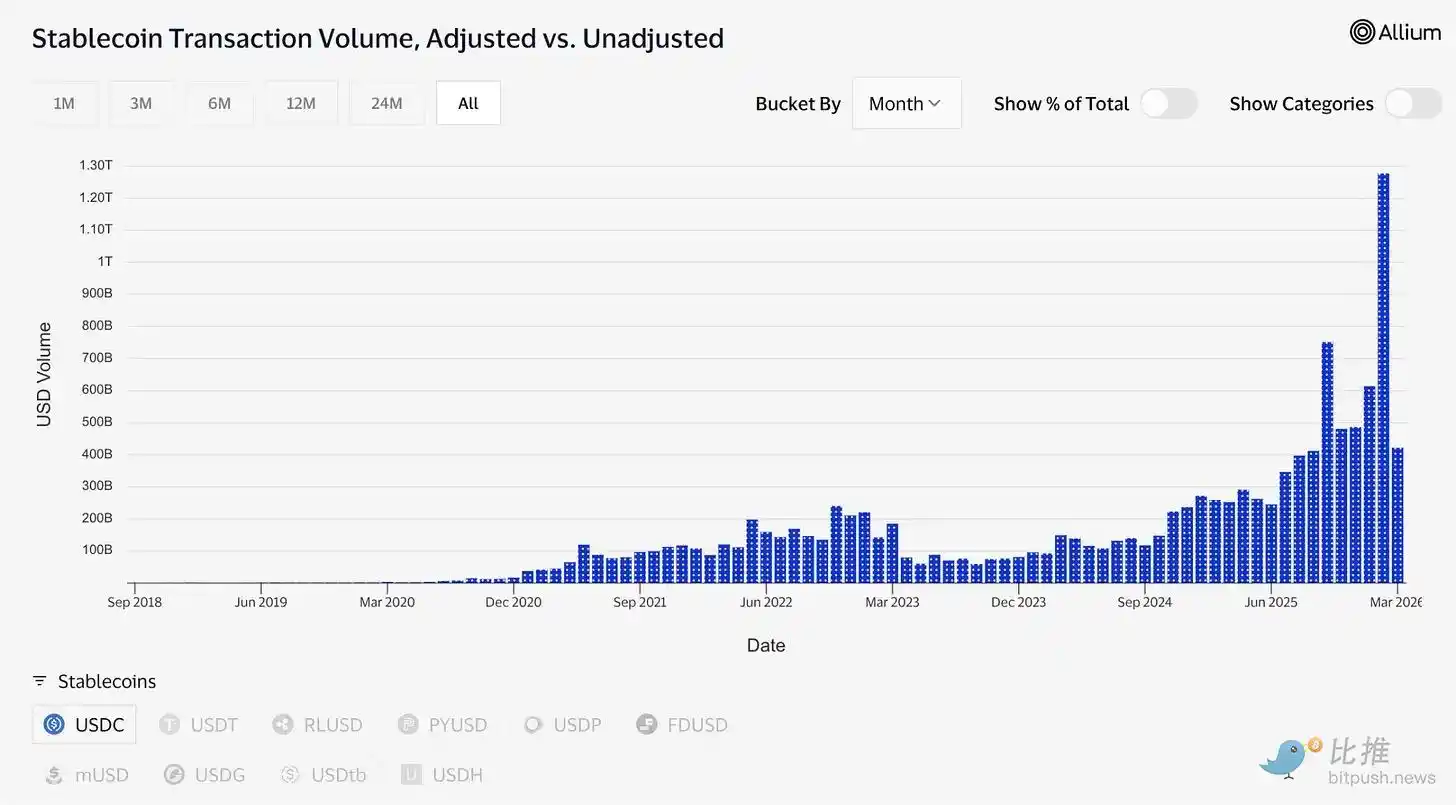

Торгові дані підтверджують це. Лише у лютому USDC обробив приблизно 1,26 трильйона доларів США скоригованого обсягу торгів, тоді як USDT — 514 мільярдів доларів США. Ринкова капіталізація Tether (USDT) залишається на рівні 184 мільярдів доларів США, а USDC — 79 мільярдів доларів США. За загальною кількістю в обігу вони не порівнянні. Але поточний обсяг коштів USDC вже перевищив обсяг USDT.

За даними @visaonchainanalytics, «спляча пропозиція» та «активні розрахунки» — це різні поняття. Раніше показувалося, де люди зберігають долари, а зараз видно, які долари використовуються для передачі вартості.

Дрюкенміллер цього тижня висловив кілька відповідних аргументів. У інтерв’ю з Morgan Stanley, записаному 30 січня і опублікованому в четвер, він передбачив, що глобальна платіжна система протягом 10–15 років буде працювати на стейблкоїнах, і назвав криптовалюти «рішенням, яке шукає проблему».

Найбільш довіреними макроінвесторами світу цей сектор поділено навпіл: стейблкоїни — це початкова основа, а все інше шукає підставу для існування. Ця рамка надає підтримки оптимістичним настроєм.

Депозит інфраструктури

Токенізовані активи зросли з приблизно 1,5 млрд доларів США на початку 2023 року до приблизно 26,5 млрд доларів США сьогодні. Багато таких продуктів (включаючи токенізований фонд державних облігацій BUIDL, у якому BlackRock утримує понад 2 млрд доларів США) залежать від USDC для обробки покупок, викупів та розрахунків.

Ринки прогнозів обробили понад 22 мільярди доларів США обсягу торгів у 2025 році, більшість з яких була розрахована через USDC (лише Polymarket). Visa зараз підтримує більше 130 стабільних монет, прив’язаних до карток, у 50 країнах світу з річним обсягом розрахунків близько 4,6 мільярда доларів США.

Circle будує інфраструктуру, що лежить в основі всього цього. Мережа Circle Payments з’єднує 55 фінансових установ і обробляє річний обсяг у 5,7 млрд доларів США, дозволяючи банкам та платіжним сервісам перетворювати USDC між країнами та безпосередньо виплачувати місцеві валюти.

Arc — це власна Layer-1 блокчейн-мережа Circle, створена для повної підтримки інституційних систем. Ця інфраструктура не залежить від Ethereum або Solana. Хоча Ethereum та Solana наразі мають незначний вплив на дохід, вони є стратегічними напрямками майбутнього, особливо при зниженні процентних ставок.

Обсяг коштів у системі ШІ є невеликим, але структура дуже цікава. Дані, опубліковані керівником глобальних витрат Circle у березні, показують, що за останні 9 місяців ШІ-агенти здійснили 140 мільйонів платежів на загальну суму 43 мільйони доларів США. З них 98,6% були розраховані за допомогою USDC, середня вартість однієї транзакції становить 0,31 долара США. Зараз кількість ШІ-агентів з покупцівською здатністю перевищує 400 000. Хоча сума в доларах США все ще невелика, тенденція не може бути проігнорована.

Якщо AI-агенти мають платити один одному часті та підсекундні платежі за обчислювальну потужність, доступ до даних та виклики API, їм потрібні інструменти, які дозволяють миттєво розраховуватися та надсилати майже безкоштовні платежі. Circle щойно запустила Nano Payments — спеціально для цього: підтримка USDC без газу з мінімальною сумою 0,000001 долара, оф-чейн ресурси та пакетне розрахунок. Тестнет вже підтримує 12 ланцюгів, включаючи Arbitrum, Base та Ethereum.

Це круг, який ринок готовий оплатити ціною в 123 долари США за акцію: компанія, що спеціалізується на токенізації фінансів, бізнесі з AI-агентами, транскордонних платежів та прогнозувальних ринках, з регуляторною підтримкою Закону GENIUS, а Закон CLARITY, ймовірно, буде прийнятий до початку літа. Bernstein встановив цільову ціну в 190 доларів США, Clear Street — 136 доларів США. Найвища цільова ціна на Harbor Global від стін-стріт — 280 доларів США.

Непереборні суперечності

Тут я хочу відверто поговорити про те, що булі часто не враховують.

Прибуток Circle залежить від підтримки високих процентних ставок. Це не є постійною умовою. ФРС в кінцевому підсумку знизить процентні ставки в якийсь момент. Тоді дохід від резервів державних облігацій, що підтримують USDC, скоротиться, і дохід Circle від відсотків також зменшиться.

Circle усвідомила це. Вона постійно розширює такі бізнес-напрямки, як комісії за транзакції, корпоративні послуги, платіжна мережа та Arc — всі вони функціонують незалежно від процентних ставок. Але наразі ці джерела доходу ще невеликі. Основним джерелом залишається прибуток від виведення коштів.

Тому ви знайдете ці дві логіки, що співіснують в одній ціні акцій, але це не однакові ставки.

Базова аргументація стверджує, що USDC стає справжнім платежем. Канал регульований, прозорий і прагне глибоко інтегруватися в традиційні фінанси, і ця інтеграція є клейкою незалежно від відсоткових ставок. Аргумент підтверджується даними: цифрові обсяги транзакцій, інтеграція, рамки Друкенміллера та той факт, що Macquarie називає стабільні монети базовим рівнем глобальної фінансової інфраструктури.

Якщо цей аргумент правильний, то в будь-яких умовах процентних ставок круг виглядає дуже дешевим, оскільки його потенційний ринок — це весь глобальний платіжний систем.

Теорія процентних угод вважає, що Circle є левериджною ставкою на «вищі та довші процентні ставки», і ціна акцій уже враховує ситуацію, коли ФРС ніколи більше не знизить ставки. Якщо саме це є основною причиною руху ціни, то кожен відсоток зниження ставок ФРС у майбутньому буде опором, оскільки ціна акцій вже опередила фундаментальні показники при нормалізованих процентних ставках.

Обидві точки зору вже враховані в цінах. Війна робить важким визначенням, що саме купують ринки.

Це, можливо, найкорисніша інформація щодо розуміння CRCL (код акцій Circle). Але головне не в тому, чи підніметься він до 190 доларів, а в тому, що ви купуєте «інфраструктуру» — «державний борг, який навчився розповідати добру історію і став дистриб’ютором». На початку це довгострокова позиція; потім вона руйнується в момент, коли Бауелл змінює думку.

Зараз важливо зберігати життєздатність обох сторін. Долар виконує найскладнішу та необхідну задачу. А в проміжку між цими двома сценаріями криється справжнє приховане значення цієї компанії — вона зрозуміла, як створити інтернет-валюту, номіновану в доларах, а зараз зрозуміла, як вижити в момент, коли долар більше не приносить 5% прибутку.