Автор оригіналу: Санцин, Foresight News

24 березня (за східним часом США) ціна закриття стабілізованої монети Circle (CRCL) на Нью-Йоркській фондовій біржі становила 101,17 долара США, що на понад 20% менше, ніж на початку дня — це найбільше одноденне падіння з моменту її лістингу. Її найбільший партнер з розповсюдження, Coinbase (COIN), також впав майже на 10%, закрившись на Насдаку на рівні 181,04 долара США.

Каталізатором продажів стали деталі, що вийшли в мережу, щодо останнього проєкту законопроєкту Clarity Act, який передбачає заборону цифровим активним сервісним провайдерам сплачувати дохід «прямо чи опосередковано» на баланси стабільних монет, а також заборону будь-яких структурних угод, «економічно чи функціонально рівнозначних відсоткам».

Джерело зображення: твіт Елінор Теретт, ведучої Crypto in America та колишнього журналіста Fox Business

Того ж дня її конкурент Tether оголосив, що залучив одну з чотирьох великих бухгалтерських фірм для проведення першої повної фінансової аудиторії (з урахуванням резервів USDT).

«Прямо або непрямо» — п’ять слів, що закрили когось

Проект тексту було подано представникам криптоіндустрії на закритій зустрічі 24 березня, а представники банківського сектору мають розглянути його наступного дня. Журналістка Елінор Теретт оприлюднила деталі проєкту, посилаючись на листа, надісланого зацікавленою стороною, у X.

USDC ніколи не нараховував відсотки, а Circle як емітент ніколи не сплачувала жодного доходу власникам монет. Отже, чим це пов’язано з Circle, якщо проект забороняє емітентам нараховувати відсотки?

Проект «діапазон» поширюється не лише на випускача. Реально платять користувачам винагороду — Coinbase.

Згідно зі структурою розподілу, вказаною в проспекті Circle, відсотки від резервів USDC, які користувачі тримають на платформі Coinbase, повністю належать Coinbase; для USDC, що обігають поза платформою, 50% відсотків від резервів належать Coinbase.

Coinbase передає більшість доходів від резервів, отриманих на платформі, користувачам у вигляді «USDC Rewards». За аналізом Колумбійської юридичної школи, прибуток Coinbase від USDC Rewards дуже малий — він зберігає лише діапазон від 20 до 25 базисних пунктів.

Положення про «пряме чи непряме» та «еквівалентність за економічним або функціональним змістом відсоткам» у проєкті закону Clarity Act були розроблені саме для закриття цієї лазівки.

Цей заборонний акт може мати обмежений фінансовий вплив на Coinbase або навіть бути позитивним. Coinbase є акціонером Circle та отримує чистий прибуток від 50% резервів, розташованих поза платформою, тому її комерційна мотивація щодо просування USDC не зникне.

Проте конкурентами USDC є не лише USDT, а й сам долар США.

Нагороди USDC надають USDC роль фактичного «цифрового депозитного рахунку з високою відсотковою ставкою». Це також є одним із драйверів, що забезпечують постійне прискорення зростання обсягу USDC порівняно з USDT протягом двох років. Коли цей канал буде закрито, дохід від утримання USDC зникне, і бажання користувачів тримати USDC зменшиться.

Шлях передачі зменшення попиту веде до Circle. Зменшення інтересу з боку роздрібних інвесторів призводить до уповільнення зростання загального обігу USDC, що, в свою чергу, знижує швидкість збільшення резервів. Історія про зростання доходів Circle, побудована на очікуваннях розширення масштабів, починає руйнуватися.

Проект також зберігає виняток для «активних нагород», нагороди, пов’язані з оплатою, переказами або використанням платформи, все ще дозволені. Але це два абсолютно різні продукти порівняно з поточною моделлю «тримай і отримуй».

Крім того, формулювання «еквівалентне відсоткам з економічної або функціональної точки зору» надто нечітке, що надає майбутнім регуляторам великий простір для тлумачення, а межі активних нагород також піддаються ризику звуження.

Інший тиск того ж дня

Якщо проект закону Clarity Act розбиває колесо зростання Circle, то оголошення про аудит, опубліковане Tether того ж дня, вказує на іншу конкурентну перевагу Circle.

Довгострокова диференціація USDC у значній мірі ґрунтується на відповідності вимогам.

Circle регулярно отримує підтвердження резервів від провідних бухгалтерських фірм, і протягом тих років, коли регуляторна невизначеність пригнічувала Tether, «ми були тими, хто був прозорим і відповідним» — це була дуже ефективна карта для інституційних клієнтів та обмінів, чутливих до відповідності.

Тим часом Tether звертається до квартальних підтверджень, а не до справжніх аудитів, щоб відповідати на зовнішні побоювання; S&P Global у 2025 році присвоїв USDT кредитний рейтинг «слабкий» і попередив про ризик недостатнього забезпечення при подальшому падінні ціни біткоїна.

Крім того, закон GENIUS вимагає, щоб великі випускники стабільних монет проходили щорічний незалежний аудит, і вибір Tether «великих чотирьох» схожий на відповідь на це юридичне зобов’язання. Але незалежно від мотивів, момент з’явлення цього сигналу достатній, щоб посилити негативний настрій на ринку.

USDC протягом останніх двох років постійно перевищував USDT за темпами зростання. Компліанси та прозорість стали одним із найважливіших драйверів цього зростання. Tether ще не розпочав залучення чотирьох великих аудиторських фірм, і результати залишаються невідомими. Однак, якщо аудит буде успішно завершено, очевидно, що компліанси-премія, на якій ґрунтується перевага Circle, буде зменшена.

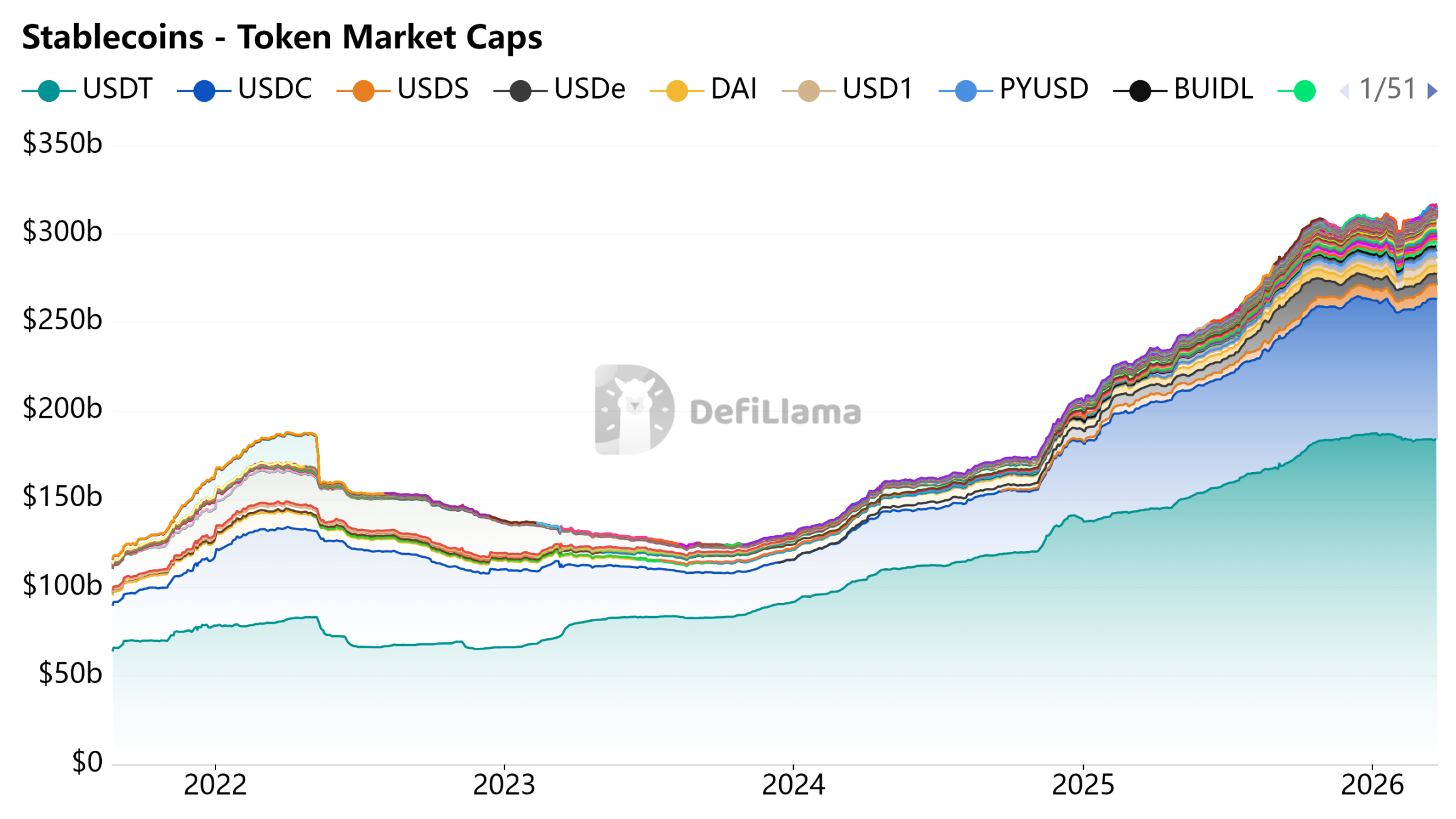

Джерело зображення: DeFiLlama — Стейблкоїни

Засіб оплати, а не депозитний рахунок

Цінність Circle походить від моделі зростання, де стимули у вигляді доходів спонукають користувачів тримати USDC, розширення масштабів збільшує резервний фонд, а відсотки від резервів підтримують зростання доходів. Ця модель працює за умови, що стабільна монета може виконувати роль прибуткового активу або депозитного рахунку.

Проект закону Clarity Act на законодавчому рівні спростовує цю передумову.

Втрата стимулів до доходу означає, що зростання масштабу USDC повинно залежати від природного проникнення у реальні сценарії оплати. Цей шлях не є нездійсненним, але він значно повільніший і менш певний, ніж заохочення за доходом.

Компліанси зберегли ліцензію Circle, але не змогли зберегти її модель зростання. Відповідь банкірів була чіткою: стабільні монети можуть існувати, але не можуть приносити відсотки.