Автор: insights4vc

Переклад: Deep潮 TechFlow

Огляд Shenchao: Circle вже лістингувалася на Нью-Йоркській фондовій біржі з кодом акцій CRCL. Але чим саме займається ця компанія? У цій статті, на основі річного звіту за FY2025, детально розбираються структура доходів Circle, модель резервів, умови розподілу прибутку з Coinbase, а також поточний стан зростання USDC та EURC.

Основний висновок автора: Circle суттєво є фінансовою інфраструктурною компанією, чутливою до відсоткових ставок, яка отримує дохід від відсотків на резервах, а не від підписок або комісій за транзакції на програмному платформі. Цей висновок безпосередньо впливає на логіку її оцінки.

Повний текст:

Для розуміння Circle спочатку слід розглядати її як компанію з доходів від резервів, а не як масштабну програмну платформу або платформу для оплати. Її модель прибутку сильно залежить від балансу стабільних монет, короткострокових процентних ставок та частини резервних доходів, які залишаються після виплати великої кількості відсотків.

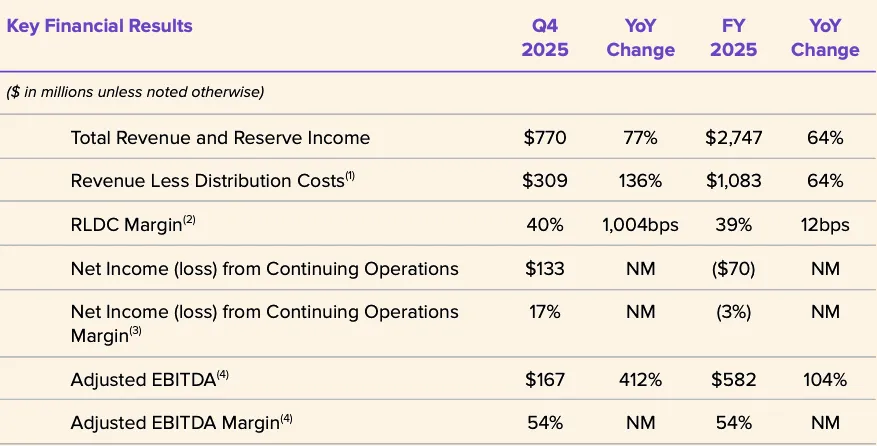

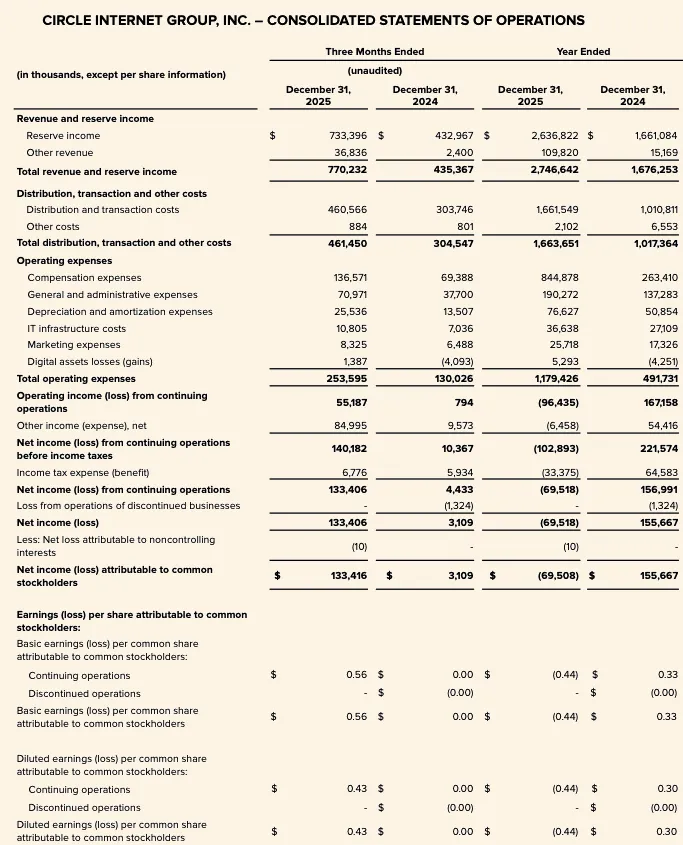

Дані за фінансовий рік 2025 чітко це підтверджують: загальний дохід разом із доходом від резервів становить 2,747 мільярда доларів США, з яких дохід від резервів становить 2,637 мільярда доларів США, а інший дохід — лише 110 мільйонів доларів США. Отже, недавні фінансові результати Circle залежать від трьох основних факторів: середнього обігу USDC, реальної доходності резервів та економічної структури угод про розподіл прибутку з партнерами (зокрема, угоди з Coinbase).

Загальний дохід і дохід від резервів у FY2025 зросли з 1,676 млрд доларів США у FY2024 до 2,747 млрд доларів США, що є значним зростанням. Дохід від резервів збільшився з 1,661 млрд доларів США до 2,637 млрд доларів США, а інший дохід — з 15 млн доларів США до 110 млн доларів США. Незважаючи на це, чистий збиток Circle у FY2025, що припадає на звичайних акціонерів, склав 70 млн доларів США, а операційні витрати значно зросли, зокрема витрати на заробітну плату досягли 8,45 млрд доларів США.

Діаграма: Основні фінансові показники Circle за FY2025

У 2026 році головним спором не буде те, чи розширює Circle свою сферу впливу, а чи зможе це розширення реально відобразитися у фінансових показниках. Ключовими змінними залишаються: чи зможуть залишки USDC постійно зростати, як буде розвиватися дохідність резервів у середовищі зниження відсоткових ставок, чи залишаться витрати на розповсюдження довгостроково високими, а також чи зможе швидкість масштабування нових джерел доходу, таких як CCTP, CPN, USYC, зрівнятися зі швидкістю зростання бази доходів від резервів.

На поточному етапі стратегічні межі Circle розширюються, але основна інвестиційна рамка залишається незмінною: вона все ще є фінансовою інфраструктурною компанією, дохід якої визначається переважно доходами від резервів, а не різноманітними моделями монетизації платформи, і яка сильно чутлива до відсоткових ставок та розміру залишків.

Огляд бізнесу Circle

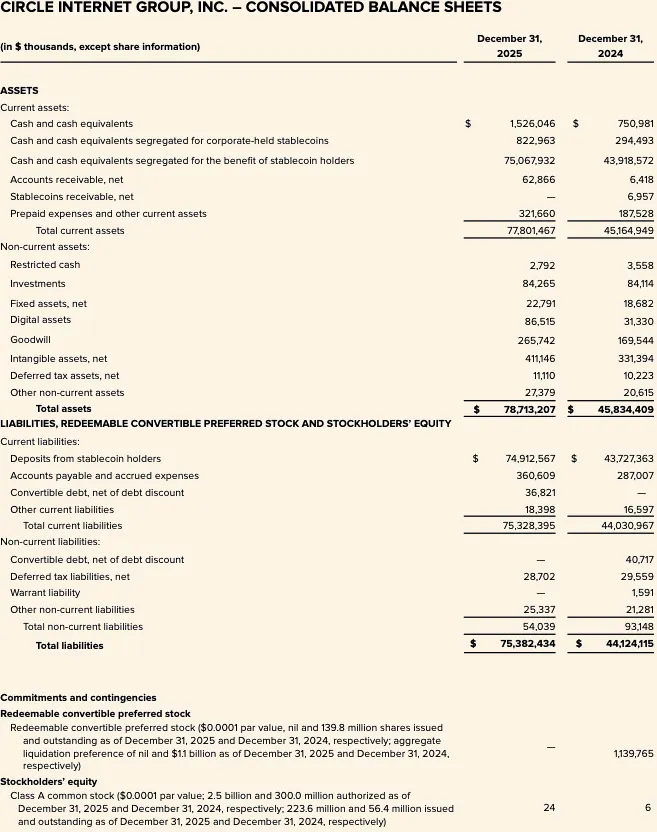

Circle — це фінтех-компанія, що котирується на Нью-Йоркській фондовій біржі з тикером CRCL. Компанія подала річний звіт за FY2025 (форма 10-K) на кінець 31 грудня 2025 року 9 березня 2026 року. Баланс Circle за FY2025 показує «вклади власників стейблкоїнів» у розмірі 74,9 млрд доларів США, що безпосередньо свідчить: економічним ядром компанії залишається управління масштабом стейблкоїнів, забезпечених резервами, а не традиційною чисто програмною моделлю.

З точки зору аналітичної рамки, Circle можна розбити на чотири рівні:

По-перше, випускники стабільних монет, основними продуктами яких є USDC і EURC, зобов’язання відповідають обіговим стабільним монетам, а активи — резервні активи, збережені ізольовано для користувачів. По-друге, бізнес з доходів від резервів, який монетизує резервні активи за рахунок процентних доходів і дивідендів. По-третє, розробники, платіжні системи та інфраструктурний рівень, спрямовані на розширення сценаріїв використання стабільних монет та збільшення торгової активності. По-четверте, більш широка стратегічна позиція, побудована навколо «фінансової системи інтернету», включаючи Arc, платіжну мережу Circle (CPN) та інфраструктуру токенізації активів.

Але розкриті дані свідчать, що наразі справжнім джерелом доходів залишається модель доходів від резервів, а не масштабовані програмні рішення або дохід від торгівельних комісій. Загальний дохід за FY2025 разом із доходом від резервів становить 2,747 мільярда доларів США, з яких доход від резервів становить 2,6368 мільярда доларів США, а нерезервна частина відносно обмежена.

Це розрізнення має критичне значення для оцінки. Стратегічна історія Circle розширюється, але структура доходів все ще не підтримує інтерпретацію її як історії «переоцінки програмного платформи». Раніше опубліковані дані показали, що доходи від «інших продуктів» у 2024 році становили лише 1% від загального доходу, однак керівництво додало, що інші доходи зростають швидше у 2025 році: у Q4 2025 року інші доходи склали 37 мільйонів доларів США, що на 34 мільйони доларів США більше, ніж у попередньому періоді. Це позитивний сигнал, але він ще не достатній, щоб змінити центральну роль залишків резервів, дохідності резервів та структури партнерської економіки у формуванні прибутку.

Іншим стратегічним стовпом є регуляторна стратегія. Circle повідомила, що в грудні 2025 року отримала умовне схвалення від Управління контролю за валютою (OCC) щодо створення національного трест-банку під назвою First National Digital Currency Bank, N.A. Керівництво вважає це важливим кроком для посилення інфраструктури USDC та потенційного розширення можливостей регульованого трестування та управління резервами. Це може підвищити стійкість на регуляторному рівні та підтримати довіру інституцій до управління резервами, але наразі це не слід вважати вже оприлюдненим драйвером прибутку.

Бізнес-модель та економічна структура

Бізнес-модель Circle визначається двома змінними: обсягом стабільних монет у обігу та дохідністю резервних активів. Компанія чітко визначає дохід від резервів як функцію балансу резервів і ставки доходу від резервів.

Доходи від резервів у фінансовому році 2025 становили 2,6368 мільярда доларів США, що вище, ніж 1,6611 мільярда доларів США у фінансовому році 2024. Навпаки, інші доходи у фінансовому році 2025 склали лише 109,8 мільйона доларів США (у фінансовому році 2024 — 15,2 мільйона доларів США), з яких 84,8 мільйона доларів США — це дохід від підписок і послуг, що є найбільшим нерезервним джерелом. Це підтверджує, що прибуткова структура Circle надзвичайно чутлива до відсоткових ставок та зростання залишків, навіть коли допоміжні доходи вже почали зростати з нижчої бази.

Управління резервами є консервативним. Circle розкриває, що на 30 червня 2025 року приблизно 87% резервів USDC зберігаються у Circle Reserve Fund — це урядовий грошовий ринковий фонд, що відповідає правилу 2a-7, яким керує BlackRock і зберігається BNY Mellon. Решта зберігається у готівковій формі на рахунках, призначених для власників USDC, переважно у глобально значущих банках. Структура резервів побудована з пріоритетом ліквідності, збереження капіталу, прозорості та відповідності нормам, а не максимізації прибутку.

Економічна структура Circle також значно впливається розподільчими угодами, зокрема угодою з Coinbase. Доходи від резервів враховуються у загальній сумі, але компанія здійснює велику кількість нижчих платежів через розподіл і транзакційні витрати. Це означає, що значна частина валового доходу від резервів вже розподіляється за угодою через розподільчий шар до того, як досягне операційних витрат.

Дані показують, що дохід за FY2025 після вирахування витрат на дистрибуцію (RLDC) становив 1,083 мільйони доларів США, тоді як загальний дохід разом із доходом від резервів склав 2,747 мільйони доларів США. Різниця між ними свідчить про те, що більша частина валового монетизації була сплачена через рівень дистрибуції.

Це надзвичайно важливо для моделювання. Circle не є чистим вигідником зростання процентних ставок чи збільшення балансу USDC — зростання реалізації резервів не може бути перетворене 1:1 на збережену прибутковість. Згідно з раніше опублікованими Circle даними про чутливість, при середній ставці резервів на 30 червня 2025 року 4,26%, кожна зміна на 100 базисних пунктів призводить до оцінюваної зміни доходу від резервів приблизно на 618 мільйонів доларів США, але витрати на розподіл і торгівлю також змінюються приблизно на 315 мільйонів доларів США. Це означає, що значна частина потенційного зростання резервів відходить іншим сторонам, і лише залишок потрапляє до RLDC до вирахування операційних витрат. Для інституційного аналізу RLDC є більш корисним проміжним показником прибутковості, ніж просто дохід від резервів.

Якість прибутку за фінансовий рік 2025 також значно впливається непідприємницькими та некашовими статтями. Circle повідомила про чистий збиток від основної діяльності за FY2025 у розмірі 70 мільйонів доларів США, але коригований EBITDA склав 582 мільйони доларів США; різниця зумовлена високими винагородами у вигляді акцій, прив’язаних до умов виконання, пов’язаних з IPO — Circle зазначила у звіті за FY2025, що результати значно вплинули на 424 мільйони доларів США винагород у вигляді акцій, пов’язаних з IPO, а саме: витрати на акційні винагороди у розмірі 423,8 мільйона доларів США були зареєстровані після виконання умов продуктивності RSU при початку торгівлі на NYSE. Тому чистий прибуток за GAAP не є найкращим поглядом для оцінки економіки базової одиниці чи прибутковості.

Найважливіша причина — це угоду Circle з Coinbase, яка є найважливішим і найменш оціненим елементом їхньої бізнес-моделі.

При запуску USDC у 2018 році Circle та Coinbase сформували спільний консорціум для управління цією стабільною монетою. Ця структура була розпущена у 2023 році, і Circle отримала виключне право на емісію. Однак Coinbase зберегла дуже вигідну угоду про розподіл доходів.

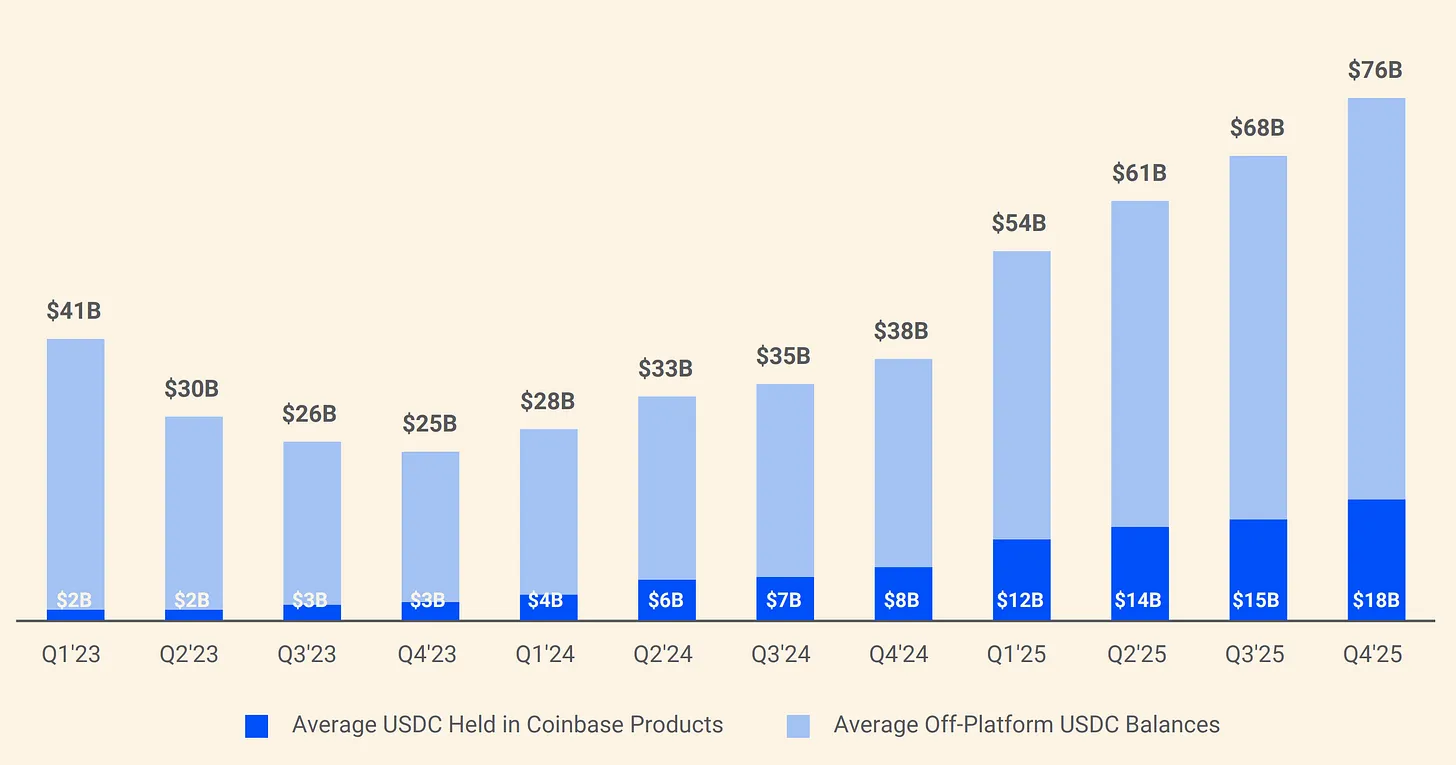

Діаграма: Структура розподілу резервів USDC між Circle та Coinbase

Згідно з угодою, 100% доходів від резервів USDC, що зберігаються на платформі Coinbase, належать Coinbase; 50% доходів від резервів, отриманих іншими каналами, належать Coinbase. У 2024 році з загальних витрат Circle на розподіл у розмірі 1,01 млрд доларів США 908 мільйонів доларів США було сплачено Coinbase. Іншими словами, з кожного заробленого Circle долара приблизно 0,54 долара йде до компанії, яка не випускає USDC і не керує його резервами. На початок 2025 року Coinbase володів 22% загальної кількості USDC, тоді як у 2022 році цей показник становив лише 5%. Зі зростанням концентрації USDC на Coinbase витрати Circle на платежі також зростають.

Отже, на поточному етапі Circle слід розглядати як фінансову інфраструктурну компанію, чия основна діяльність заснована на доходах від резервів, пов’язаних із стейблкоїном, і яка чутлива до відсоткових ставок, а не як програмну платформу, основна економічна структура якої базується на підписках або доходах від угод. Опційна вартість платформи стає все більш очевидною, особливо щодо Arc, CPN та розширення нерезервних джерел доходу. Однак структура доходів Circle за FY2025, яку було розкрито, все ще підтримує аналітичну рамку, засновану на залишках резервів, доходах від резервів та механізмах розподілу прибутку. Доти, поки частка нерезервних доходів не зросте значно, модель доходів від резервів залишатиметься основним драйвером прибутковості Circle та центральним питанням у її оцінці.

Глибокий аналіз USDC та EURC

USDC

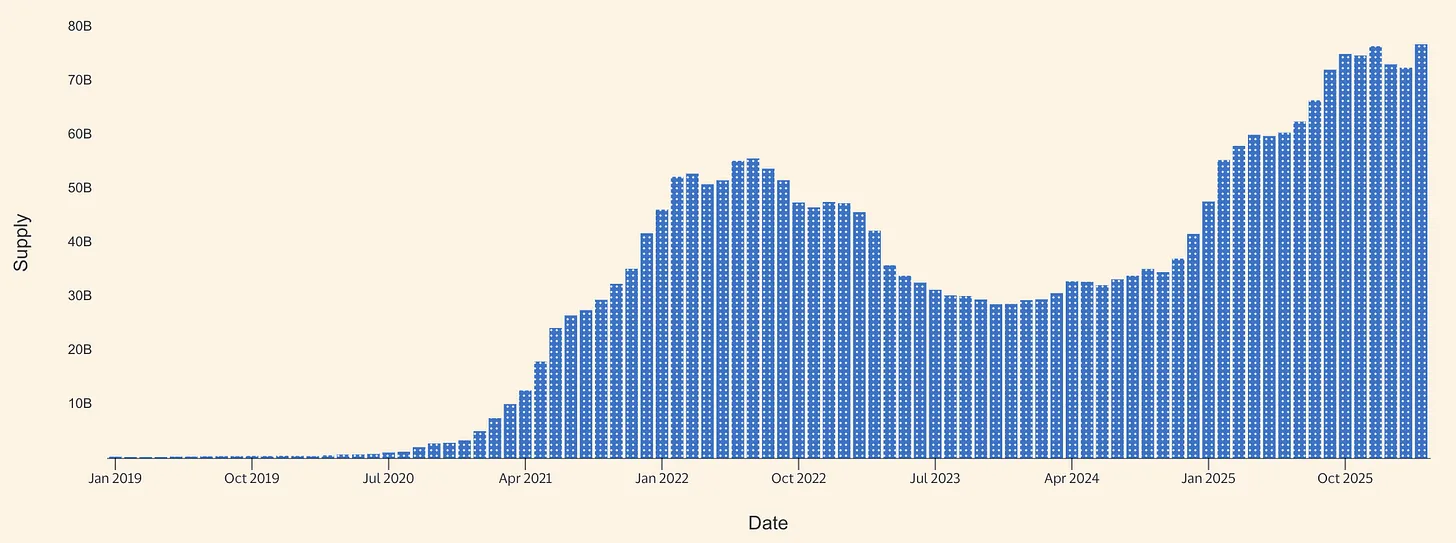

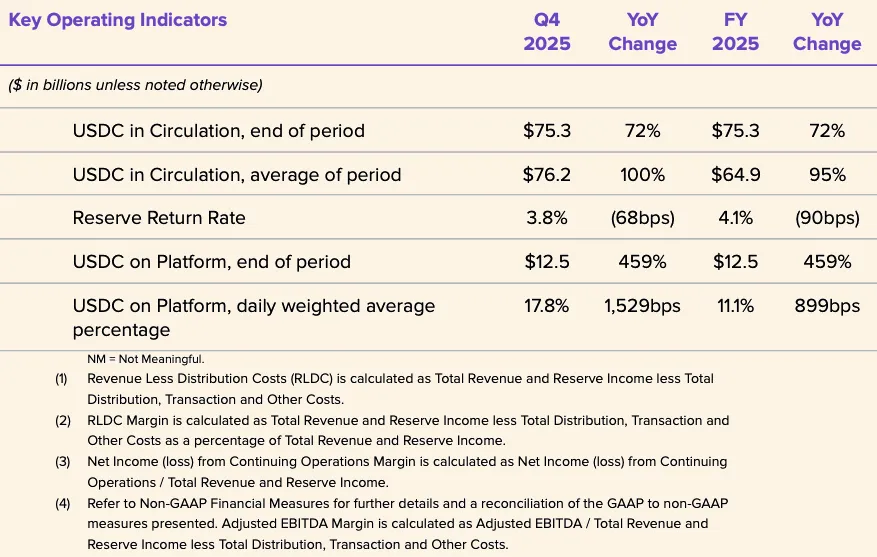

USDC є ключовим економічним двигуном Circle на 2026 рік. У річному звіті за FY2025 Circle повідомив, що на 31 грудня 2025 року обіг USDC становив 75,266 мільярда доларів США. На продуктовій сторінці Circle USDC пізніше було вказано, що на 16 березня 2026 року обіг становив 79,2 мільярда доларів США. Згідно з цими даними, з кінця року до середини березня обіг USDC збільшився приблизно на 3,9 мільярда доларів США, що становить приблизно 5,2%. Це не є вибуховим зростанням, але свідчить про те, що чисте розширення продовжується на основі міцного фундаменту, сформованого ще в 2025 році.

Діаграма: Обсяг поставок стабільної монети USDC (джерело: Allium)

Фінансовий звіт Circle за FY2025 свідчить про сильний ріст USDC. У Q4 2025 року обіг USDC збільшився на 72% у порівнянні з попереднім роком до 75,3 млрд доларів США, а обсяг транзакцій USDC у мережі зріс на 247% до 11,9 трлн доларів США. Середньорічний обіг USDC за весь FY2025 становив 64,87 млрд доларів США, що вище за 33,34 млрд доларів США у FY2024, але рентабельність резервів за FY2025 склала 4,1%, що нижче за 5,0% у FY2024. Основний висновок: зростання доходів у 2025 році було забезпечено завдяки зростанню балансів, а не сприятливим умовам доходності, оскільки рентабельність резервів знизилася у порівнянні з попереднім роком.

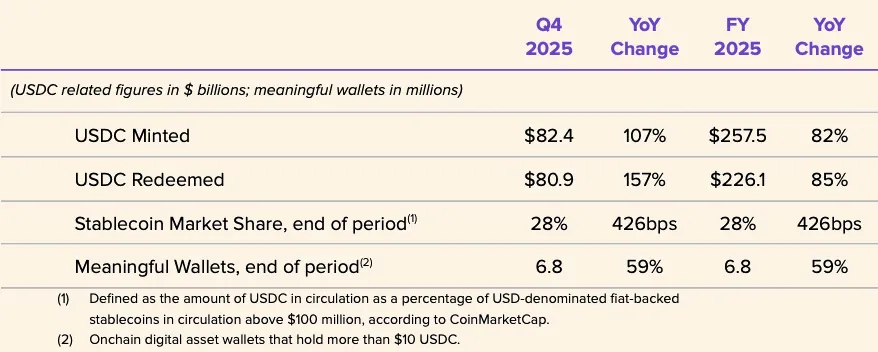

Circle також розкрила деякі оперативні показники, що свідчать про те, що USDC є інструментом з високою швидкістю обігу, а не статичним забезпеченням. У фінансовому році 2025 року обсяг емісії USDC склав 257,5 млрд доларів США, а викуп — 226,1 млрд доларів США; частка стабільної монети на кінець року становила 28% (на основі даних про ринкову капіталізацію від третіх сторін); кількість ефективних гаманців на кінець року — 6,8 мільйона (за визначенням Circle). Такий великий обсяг емісії та викупу порівняно з кінцевим залишком свідчить про великий обсяг торгівельного обігу, який, ймовірно, пов’язаний із розрахунками на біржах, маршрутизацією ліквідності, управлінням забезпеченням та фінансовими потоками, пов’язаними з DeFi, а не просто з логікою купівлі та зберігання активів у резервах. Circle не публікує чіткого розподілу цих сценаріїв використання.

Платіжна історія USDC стає більш переконливою, але все ще перебуває на початковій стадії порівняно з моделлю доходів від резервів. Visa офіційно запустила функцію розрахунків з використанням USDC у США для певних партнерів-емітентів та аквайрерів, що дозволяє вирішувати частину зобов’язань VisaNet на певних блокчейнах, навіть поза межами робочих годин традиційних банків. Circle сприймає це як доказ того, що USDC може функціонувати як постійний актив для розрахунків, а не лише як інструмент для криптовалютних транзакцій. Навіть зараз розміри цього процесу є незначними порівняно з загальним обсягом мережі Visa, але аналітичне значення не можна недооцінювати: це один із найбільш чітких публічних сигналів того, що USDC позиціонується як частина реального світового фондового платіжного інфраструктури.

Партнерська дистрибуція для екосистеми споживачів і малих та середніх підприємств також розширюється. Circle оголосила 18 грудня 2025 року про співпрацю з Intuit щодо інтеграції функцій USDC у TurboTax, QuickBooks і Credit Karma. Стратегічно це підсилює аргумент Circle про те, що USDC виходить за межі торгівельних площадок та крипто-нішованих користувачів і потрапляє до масових фінансових робочих процесів. Однак шлях монетизації залишається невідомим — Circle не розголошує ціноутворення, комісійні ставки чи структуру розподілу доходів для цієї інтеграції, тому прогрес на рівні дистрибуції не слід сприймати як доказ високоприбуткових платіжних доходів.

На рівні ринкової структури Circle та Polymarket 5 лютого 2026 року оголосили, що Polymarket протягом наступних місяців перейде з мостового USDC (USDC.e) на Polygon на нативний USDC. Цей розвиток свідчить про те, що Circle активніше просуває зменшення залежності від мостової ліквідності та розширення нативного випуску USDC на різних ланцюгах. Нативний випуск підвищує прозорість викупу, зменшує операційну складність мостів між ланцюгами та краще відповідає регуляторним пріоритетам. Разом з тим, сам факт необхідності такого переходу виявляє структурні виклики, з якими стикаються стабільні монети: фрагментація мостів та міжланцюгова ліквідність залишаються бар’єрами для масового впровадження, а не просто технічними нотатками.

Загалом, USDC є гібридним інструментом: по-перше, основний актив для розрахунків на біржах та платформах; по-друге, швидкий ончейн-долар для забезпечення, маршрутизації ліквідності та інфраструктури крипторинку; по-третє, у певних інтеграціях він стає новою інституційною розрахунковою системою. Докази зростання розрахункових систем покращуються, зокрема через розрахунки Visa, підключення Intuit та ширшу інфраструктуру Circle. Однак основним економічним драйвером, який оприлюднив Circle, залишається дохід від резервів USDC, а не явні транзакційні комісії від платіжної діяльності.

EURC

EURC має стратегічне значення, хоча його пряма економічна внесок досі обмежений. Європейський регуляторний контекст тут особливо важливий. MiCA (регламент ЄС 2023/1114) вступив у дію у 2023 році, правила щодо токенів, прив’язаних до активів, та електронних грошових токенів набули чинності з 30 червня 2024 року, а загальна система повністю вступила в дію з 30 грудня 2024 року. Значення цього розкладу полягає в тому, що стейблкоїни, номіновані в євро, отримали «регуляторно-відповідний» статус раніше, ніж багато сусідніх сервісів криптоактивів, що підвищує інституційну впевненість у підтримці регульованими емітентами та біржами відповідних продуктів євро-стейблкоїнів.

Circle розкрила, що на 31 грудня 2025 року обіг EURC становив 309 608 590 одиниць. На 16 березня 2026 року сторінка Circle EURC показувала обіг у 382,8 мільйона євро. Оцінка показує, що з кінця року до середини березня обіг EURC збільшився приблизно на 73 мільйони євро, що становить приблизно 23,6%. За абсолютною величиною EURC все ще значно менший за USDC, але темпи зростання мають суттєве значення, що свідчить про те, що EURC набирає імпульсу з низької бази.

Ринковий обсяг євро-стабільних монет залишається невеликим. За даними Банку Італії, цитованими Reuters у вересні 2025 року, загальний обсяг стабільних монет, номінованих у євро, становив лише близько 620 мільйонів доларів США, тоді як глобальний обсяг випуску стабільних монет становив приблизно 300 мільярдів доларів США. Навіть з урахуванням подальшого зростання, повідомлення Circle від березня 2026 року про обіг EURC у розмірі 382,8 мільйона євро свідчить, що EURC, ймовірно, є однією з провідних євро-стабільних монет за обсягом поставок.

Circle позиціонує EURC як відповідний вимогам MiCA, підтримуючи Avalanche, Base, Ethereum, Solana та Stellar, і обіцяє щомісячні звіти про підтвердження. Стратегічно, EURC може мати для Circle більшу цінність, ніж його поточний прямий фінансовий внесок: він допомагає Circle закріпити регуляторну позицію в Європі, спільно з USDC підтримувати блокчейн-робочі процеси євро-долар і надавати опційну вартість у разі збільшення пріоритету цифрової грошової політики в Європі. Звіти Reuters на кінець 2025 року також показують, що європейські інституції та політики все більше звертають увагу на альтернативи інфраструктурі стабільних монет, домінованої доларом, що підтверджує аргумент щодо цієї опційної вартості.

Протягом наступних 12–24 місяців EURC краще розглядати як енаблер, а не як самостійний драйвер прибутку. Його базова маса менша за 500 мільйонів євро, а Circle не окремо публікує дані про дохід від EURC. Щоб EURC став фінансово значущим, можливо, знадобляться три речі: суттєве зростання обсягу евро-деномінованих обігових мас, використання в платежах і фінансах за межами криптовалютного капіталу, а також розподільчі канали, що уникатимуть надмірного розподілу економічної вартості, як у моделі USDC. Іншими словами, EURC стратегічно може вже бути важливим, але фінансово ще не є ключовим драйвером.

Фінансовий аналіз та ключові показники за 2025 фінансовий рік

Фінансові дані Circle за фінансовий рік 2025 знову підтверджують: компанія спочатку є бізнесом з доходів від резервів. Загальний дохід за FY2025 разом із доходами від резервів становить 2,747 млрд доларів США, що вище, ніж 1,676 млрд доларів США за FY2024. З них доходи від резервів склали 2,637 млрд доларів США (у FY2024 — 1,661 млрд доларів США), інші доходи — 110 млн доларів США (у FY2024 — 15 млн доларів США). Зростання у порівнянні з попереднім періодом майже повністю пояснюється збільшенням доходів від резервів, а не широким зміщенням структури доходів на модель програмного забезпечення або комісій за угоди.

Діаграма: Структура доходів Circle за FY2025

Діаграма: Структура витрат Circle за FY2025

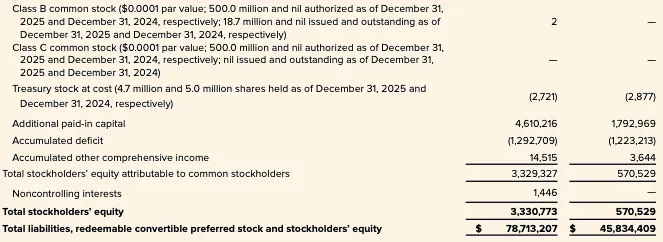

Структура витрат також є важливою складовою фреймворку страхування. Витрати на дистрибуцію та торгівлю у FY2025 склали 1,662 мільярда доларів США, що вище за 1,011 мільярда доларів США у FY2024. Операційні витрати зросли з 492 мільйонів до 1,179 мільйонів доларів США, з яких витрати на оплату праці склали 845 мільйонів доларів США (у попередньому році — 263 мільйони доларів США). Це підтверджує, що більша прибутковість від резервів була значно зменшена через велику частку партнерам та подальше поглинання через різке зростання операційних витрат.

Вимірювання операційного важеля за допомогою RLDC корисніше, ніж вищий дохід. Circle оприлюднила RLDC за фінансовий рік 2025 у розмірі 1,083 млрд доларів США, що вище за 659 млн доларів США за фінансовий рік 2024; рентабельність RLDC протягом обох років становила 39%. Цей стабільний рівень рентабельності варто зауважити: він означає, що витрати на розповсюдження в цілому зростають разом із доходами від резервів, і більш високі ставки та більші залишки не призвели до структурно більш вигідної економіки збереження. Іншими словами, Circle досягла зростання, але реальна частка основної економіки, що залишається після розповсюдження, суттєво не покращилася.

Більш чіткі сигнали щодо операційного важеля з’являються у коригуванні показників менеджментом, а не у звітах за GAAP. Circle розкрила кориговані операційні витрати за FY2025 у розмірі 508 мільйонів доларів США та прогнозує кориговані операційні витрати за FY2026 у діапазоні 570–585 мільйонів доларів США за новими критеріями. Це означає, що компанія планує продовжувати інвестування у зростання, а не переходити до недавньої стратегії витягування прибутку.

Діаграма: Ключові пункти балансу Circle за FY2025

Баланс також підтверджує специфічну інтерпретацію бізнес-моделі. На 31 грудня 2025 року Circle повідомила про 75,068 мільярда доларів США в готівці та еквівалентах готівки, ізольованих для власників стейблкоїнів, а також 74,913 мільярда доларів США депозитів власників стейблкоїнів. Ця структура узгоджується з моделлю емісії, забезпеченої резервами, побудованою навколо ізольованих залишків, а не з традиційною кредитно-залежною балансовою моделлю.

Аналіз показує, що це робить Circle структурно ближчою до бізнесу з вузьким спредом, ніж до фінтеху з високими комісіями, з ключовим обмеженням: резерви описуються як утримувані для власників токенів і призначені для досягнення банкрутської ізоляції в структурі, розкритій Circle.

Попередній огляд Q1 2026 та сценарії для FY2026: биків, базовий, ведмедів

На початку Q1 2026 року відсоткова ставка більш не є такою сприятливою, як у пік циклу. 16 і 17 березня 2026 року ефективна федеральна фондова ставка ФРС становила 3,64%, а SOFR — 3,65%. Власна чутливісна модель Circle використовує середню дохідність за грудень 2025 року на рівні 3,64% як відправну точку. Це означає, що середовище дохідності резервів на початку 2026 року все ще значно нижче за 5,0% дохідність резервів, заявлену у фінансовому звіті FY2024, і ближча до рівня кінця 2025 року, що означає, що для підтримки зростання доходів від резервів Circle баланс повинен виконувати більшу частину роботи.

Початок Q1 2026 року щонайменше у напрямку балансів є конструктивним. Circle повідомила, що на 16 березня 2026 року обіг USDC становив 79,2 млрд доларів США, що вище за кінцевий показник у 75,266 млрд доларів США; EURC збільшився з 309,6 млн євро на кінець року до 382,8 млн євро. Це свідчить про те, що середній баланс стабільних монет у Q1, ймовірно, покращився порівняно з рівнем на кінець Q4, частково компенсуючи низькі доходності.

Керівництво орієнтується на FY2026, що свідчить про постійну диверсифікацію структури доходів, але не змінює фундаментальну економічну модель. Конкретно: інші доходи — від 150 до 170 мільйонів доларів США, рентабельність RLDC — 38–40%, скориговані операційні витрати — від 570 до 585 мільйонів доларів США. Сигнал має два рівні: по-перше, керівництво очікує зростання доходів, що не пов’язані з резервами; по-друге, навіть згідно з власними прогнозами, ці доходи все ще значно менші за доходи від двигуна резервів.

Сценарій відновлення ринку. Обіг USDC постійно зростав у Q1 і Q2 завдяки зростанню використання інституційними учасниками, більш високій швидкості на ланцюзі та прогресу в інкрементальному розподілі. У цьому сценарії, навіть якщо реальна дохідність залишиться на рівні короткострокових показників кінця 2025 року та початку 2026 року, дохід від резервів зможе залишатися стійким. Витрати на розподіл також зростуть, але економічна вигода, що залишається після розподілу, може все ще бути достатньою, щоб поглинути більш високі планові операційні витрати, зберігаючи маржу на рівні або близько до вказаних показників. Це суттєво є сценарієм «зростання обсягу залишків, що компенсує стиск ставок». Поточні тенденції залишків та розширювана екосистема підтримують цей сценарій, але він все ще залежить від постійного обсягу торгівель та темпів адаптації.

Базовий сценарій. Зі зниженням активності торгівлі та використання DeFi до нормальних рівнів, обіг USDC повільно зростає з квартальним темпом зростання на низьких одиницях. Дохідність резервів утримується близько 3% на короткостроковому рівні, що в цілому відповідає EFFR та SOFR. У цьому сценарії дохід від резервів стабілізується та трохи зростає (залежно від середнього залишку), а витрати на розподіл залишаються високими через збереження структури партнерських відсотків. Тому маржа RLDC залишається в межах 38–40%, вказаних компанією, з помірним прогресом на верхньому рівні, але обмеженим структурним розширенням маржі.

Сценарій ведмедя. Обіг USDC зупиняється або знижується через зменшення схильності до ризику, витік коштів з бірж або тиск на ринкову частку, тоді як процентні ставки продовжують падати з вже низького рівня. За власною рамкою чутливості Circle, нижчі дохідності зменшують дохід від резервів і механічно зменшують частину витрат на розподіл, але чистий ефект залишається послабленням RLDC. Ця проблема ще гостріша, оскільки Circle входить у фінансовий рік 2026 з високішою плановою структурою витрат, що означає, що послаблення обігу та дохідності посилює прямий тиск на компанію з боку концентрації партнерів і жорсткості операційних витрат.

Стратегічна позиція та конкурентна ситуація

Найточніша кваліфікація Circle: регульований оператор цифрової мережі, що складається з двох рівнів — поточного фінансово домінуючого ядра видавця та менеджера резервів, а також стратегічно важливого, але економічно ще не домінуючого периферійного сегменту застосунків, інтероперабельності та сервісів для розробників. Це розрізнення важливе, оскільки доки нерезервний дохід не стане значно більшим, оцінка Circle, чутливість до прибутковості та ризик-профіль залишаються тісно пов’язаними з грошовою політикою та структурою ринку стейблкоїнів.

Зараз найважливішою стратегічною опцією є мережа платежів Circle (CPN). Circle запустила цю концепцію в квітні 2025 року і розкрила, що на 20 лютого 2026 року 55 фінансових установ зареєструвалися, а 74 перебувають на етапі перевірки кваліфікації, при цьому річний обсяг торгів, приведений до рівня за 30 днів, досяг 5,7 млрд доларів США. Це є значущими ранніми сигналами формування мережі та інтересу з боку інституцій. Однак без розкриття ставок, внеску в дохід або маржі, CPN стратегічно легше обґрунтувати, ніж фінансово.

Іншою надійною нерезервною моделлю монетизації є інструменти взаємодії. Circle оголосила про запуск CCTP V2 у березні 2025 року, де функція швидких переказів буде генерувати комісії за умови, коли клієнти виберуть її для використання. Це одна зі сильніших нерезервних моделей монетизації, оскільки вона цінує конкретні технічні можливості, а не просто покладається на те, що обсяги використання в кінцевому підсумку перетворяться на вартість. Навіть так, рядок доходів від транзакцій за FY2025, оголошений Circle, все ще дуже малий, і поточний внесок у порівнянні з доходами від резервів можна вважати незначним.

Сектор USYC, до якого Circle увійшов шляхом придбання Hashnote, також має стратегічне значення. Circle описує USYC як представлення часток грошового ринку на ланцюзі, які в основному використовуються як забезпечення на ринку цифрових активів, і розкриває, що отримує з цього комісії, включаючи винагороду за продуктивність.

Це логічне розширення USDC, оскільки він задовольняє потреби у прибуткових забезпеченнях та маржі, які стабільні монети самі по собі не можуть повністю вирішити. Однак на ринку відсутні окремі публічні розкриття даних щодо активів, доходів чи прибутковості USYC, тому він є більше стратегічним будівельним блоком, ніж драйвером, який можна моделювати окремо.

Щодо конкуренції, найбільш прямим конкурентом Circle у сфері доларових стабільних монет залишається Tether. За повідомленням Reuters від лютого 2026 року, обіг USDT становить приблизно 184 мільярди доларів США, що дає Tether значну перевагу за масштабом.

Диференціація Circle залишається чіткою: стандарти розкриття інформації для публічних компаній, обмеження резервних активів краще відповідають новим вимогам регулювання, а також сильніші позиції у співпраці з регульованими інституціями та платіжними мережами. У цьому сенсі конкурентна перевага Circle полягає не стільки у абсолютних розмірах, скільки у інституційній довірі та регуляторній прозорості.

Ще одним конкурентом є PYUSD від PayPal. PayPal оголосив 17 березня 2026 року про розширення PYUSD до 70 ринків по всьому світу. Стратегічна значущість PYUSD полягає в тому, що він інтегрований у глобальну мережу розповсюдження платежів для споживачів і продавців, що є дуже відмінною перевагою на ринку порівняно з підходом Circle, спрямованим на біржі та інфраструктуру.

Основна перевага Circle — глибша ліквідність USDC, більший масштаб і сильна інтеграція з криптовалютним ринком; відмінність PYUSD — вбудований нативний гаманець і розподіл через торгові платформи.

Конкуренційна ситуація в Європі в майбутньому може стати більш складною. За повідомленням Reuters, кілька великих європейських банків, зокрема ING, UniCredit та BNP Paribas, створили компанію з метою запуску євро-стейблкоїну у другій половині 2026 року, а також політики відкрито обговорюють посилення цифрової євро-валюти для протидії домінуванню долара.

Ця EURC є середньостроковою значущою конкуренційною загрозою, оскільки банківські євро-стейблкоїни можуть поєднувати регуляторну довіру з вбудованими корпоративними та банківськими каналами розповсюдження. До березня 2026 року це все ще більше майбутній конкуренційний ризик, ніж негайна альтернатива з боку пропозиції.

Висновок

Дані за FY2025 продовжують підтримувати висновок про те, що Circle в першу чергу є бізнесом з доходів від резервів — прибуток визначається балансами стабільних монет, дохідністю резервів та структурою партнерської економіки, а внесок від програмного забезпечення або платіжних рішень ще занадто малий, щоб змінити цю структуру.

USDC та EURC продовжують розширюватися, нові ініціативи, такі як CCTP, CPN, USYC, покращують стратегічний нарратив, але ці бізнес-напрямки все ще не мають значущого фінансового впливу щодо бази доходів від резервів.

Тому основна страхова рамка все ще зосереджена на зростанні обігового обсягу, відчутності до відсоткових ставок та структурній вазі витрат на дистрибуцію, зокрема тієї частини, що пов’язана з Coinbase.

Рисунок: Circle Internet Group Inc — Консолідований звіт про фінансові результати

Рисунок: Circle Internet Group Inc — Консолідований баланс (1)

Рисунок: Circle Internet Group Inc — Консолідований баланс (2)