Автор:Розмірковання про мистецтво бачити велике в малому

Раніше мене примусово переконували купити кілька мідних акцій, але після аналізу можна сказати, що вони справді класні. Ми не повинні досліджувати, коли вже потрапили в пастку, але маємо зробити дослідження ще до того, як потрапити в неї. Тому останнім часом я створив новий серійний аналіз, дослідження металургійної промисловості, щоб подивитися на різноманітність мідних ресурсів.

Іноді відчуваєш, що міні-статті дуже цікаві, наприклад, кілька днів тому казали про збільшення імпорту вибухівки в У-бан М'янми, а потім відразу після цього ціна на олово трохи впала, і в цей момент виникає потенційна логіка поставки.

[Нагадування: фундаментальний аналіз — це просто фундаментальний аналіз, а не інструмент для виконання торгів]

Так звані «малі метали» можуть бути не такими вже й малими, особливо в основі промислового переходу, і якщо виникає технічний прорив, то малі метали можуть стати стратегічними.

Наприклад, ринок літію до того, як він став «енергетичним металом», не був великим, головним чином він використовувався в склофарфоровій промисловості, мастилах тощо. Але з вибуховою експансією нових джерел енергії та індустрії зберігання енергії, як ключовий компонент літієвих акумуляторів, попит на літій та ринкова його величина швидко зросли, а статус зазнав фундаментальних змін.

Магній є найбільш очевидним з можливих малих металів, які можуть наступними потрапити на ф'ючерсні торги. Наразі світовий ринок магнію становить приблизно один мільйон тонн, основні сфери застосування — це добавки до алюмінієвих сплавів, лиття під тиском тощо. У майбутньому, якщо магній зазнає значних змін у сфері легких матеріалів (наприклад, автомобілі, авіація, космічна техніка) або у сфері акумуляторів, що призведе до зростання його виробництва та споживання на порядок, він може стати повноцінним металом або навіть незалежною категорією.

Мені запам’яталася одна частина попереднього діалогу між Хуаля і Чжоу Дацюєм про ринкову ситуацію:

«Стратегічні малооб’ємні метали, такі як рідкоземельні елементи, вольфрам, молібден, кобальт, нікель, олово, у майбутньому будуть продовжувати зростати в ціні. Основна логіка — це загальний фон глобальних змагань, навіть якщо змагання між США та Китаем на деякий час зменшаться, у довгостроковій перспективі змагальна властивість стратегічних металів зростатиме. Ці метали мають задовольняти двом умовам: або вони дуже дефіцитні, або постачання зосереджені.»

Наприклад, кобальт: ДР Конго є основним експортером, і він використовує поставки кобальту як важливе політичне засіб, а ціноутворення має сильні політичні аспекти. Ще один приклад — нікель та олово Індонезії, на які світ сильно покладається, і вони відрізняються високою дефіцитністю, тому можуть стати ключовими об'єктами наступної хвилі боротьби. Ці ресурси або перебувають у дні, або їхній вартість ще не досягла повної оцінки, тому в них є великий потенціал перегляду в майбутньому.

Ціни на промислові товари цього року сильні, крім макроекономічних причин, що стосуються фінансів, важливою причиною є те, що глобальні ланцюги поставок (особливо безпека ресурсів, сировинних ресурсів) стикнулися з великими викликами.

У 2016 році Китай встановив стратегічне розташування мінеральних ресурсів через верхнє проектування: Державний кабінет КНР опублікував «План мінеральних ресурсів Китаю (2016–2020)», в якому як основний принцип виступає забезпечення економічної безпеки, безпеки національної оборони та потреб стратегічних нових галузей промисловості. У стратегічний перелік мінеральних ресурсів було включено 24 види мінералів, серед них хром, алюміній, нікель, вольфрам, олово, антимон, кобальт, літій, рідкоземельні метали, зирконій, графіт, нафта, природний газ, шаровий газ, вугілля, вугільний газ, уран, золото, залізо, молібден, мідь, фосфор, калійна сіль, флюорит. У цей перелік увійшли багато ключових стратегічних металів, що забезпечує ресурсну основу для якісного розвитку відповідних галузей.

Китай має «ресурсний потенціал + перевагу у виробничих потужностях» у виробництві таналіту, антимону, олова та молібдену. Таналіт, антимон, олово та молібден є чотирма стратегічними мінеральними ресурсами Китаю. Давайте подивимось на поставки цих чотирьох видів мінеральних ресурсів.

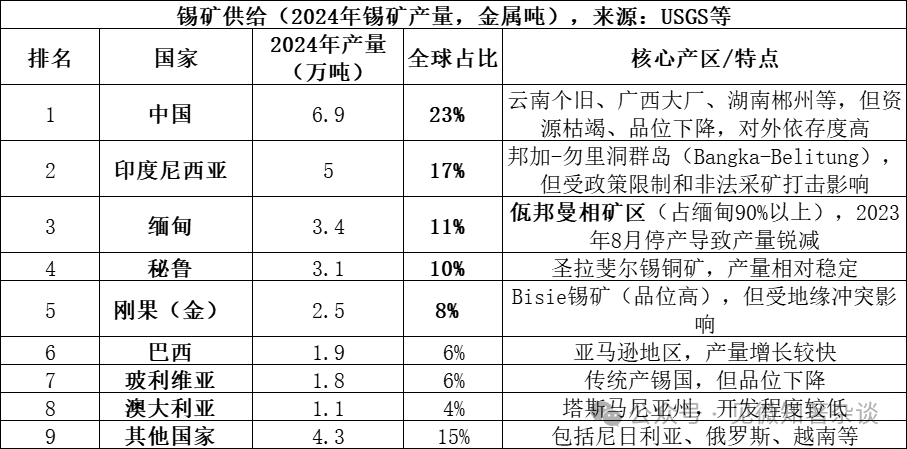

1. Тип мінерального видобутку на стороні поставки олова

Основним джерелом одержання олова є касситерит (SnO2, оловоокисний мінерал), який є основною природною формою олова і становить понад 95% світових ресурсів олов'яних руд. Крім того, існують також деякі сульфідні мінерали, такі як стіаніт (Cu2FeSnS4), але їхнє економічне значення є меншим. Касситерит, збагачений збагачуванням руд, перетворюється на олов'яну руду, яка потім виробляється в очищене олово шляхом пірометалургійних або гідрометалургійних процесів.

Дані на 2025 рік ще не остаточно оприлюднені, але виробництво в уа-бані М'янми, ймовірно, знизиться ще більше через припинення видобутку, знизившись до менше ніж 20 000 тонн, що становитиме приблизно 7%, тоді як п'ять найбільших виробників разом становитимуть 69%, а вісім найбільших — 85%, тобто поставки дуже зосереджені.

Уганський регіон Бага має великий вплив на ланцюг постачання олова, головною причиною чого є:

1) Великий обсяг історичного постачання: до зупинки виробництва в серпні 2023 року, у звичайних роках М'янма виробляла приблизно 50-60 тис. тонн на рік (15-20% світового виробництва), з яких регіон Ваган займав понад 90% загального виробництва М'янми, тобто приблизно 45-54 тис. тонн на рік. Цей обсяг відповідає приблизно 1/6 світового постачання, раптова зупинка виробництва призвела до значної нестачі.

2) Вкрай дуже важливо для експорту олова Китаю: Китай є найбільшим у світі виробником рафінованого олова (45% світового виробництва), але внутрішні рудні ресурси вичерпуються, і країна сильнозалежить від імпорту. М'янма раніше була найбільшим постачальником олов'яних руд Китаю, у 2022 році Китай імпортував з М'янми приблизно 36 тис. тонн олов'яних концентратів, що становить 60-70% загального імпорту Китаю. Припинення видобутку олова в Угга прямо призвело до нестачі сировини у китайських підприємствах.

3) Велика невизначеність у відновленні виробництва: хоча У-бан у 2025 році почав процес відновлення виробництва, реальний прогрес відновлення значно нижчий від очікуваного через вплив кількох чинників, таких як політика, обладнання та дощова пора. На кінець 2025 року середньомісячний обсяг експорту становив лише 2000–3000 фізичних тонн (приблизно 1000–1500 тонн металу), що значно нижче рівня середньомісячних 3000 тонн металу до припинення виробництва.

4) Підсилення глобальної ситуації з балансом пропозиції та попиту: глобальний ринок олова тривалий час перебуває в стані тісного балансу між пропозицією та попитом (співвідношення запасів до видобутку становить лише 15 років), і навіть мінімальні коливання в країнах-експортерах посилюються ринком. Процес "припинення видобутку - повільного його відновлення" в Уггаунській державі став найважливішим чинником, що спричинив підвищення цін на олово в 2024-2025 роках.

Сфалерит рідко зустрічається окремо, частіше він супроводжується різноманітними металічними та неметалічними мінералами.

Мінеральні родовища, пов'язані з середньо-кислими гранітами: це найважливіший тип родовищ олова. У скірейнівських родовищах (наприклад, родовище Шічжуньюань у провінції Хунань) та родовищах касситерит-сульфідного типу (наприклад, родовища Ге'цю у Юньнані та Дачань у Гуанчжоу) олово часто супроводжується вольфрамом, молібденом, вісмутом, міддю, свинцем, цинком, сріблом, утворюючи великі багатометалеві родовища. У родовищах граніто-скійних типів олово зазвичай супроводжується рідкоземельними елементами, такими як ниобій, тантал, літій, берилій, рубідій, цезій.

Піщаний стафірод: утворюється в результаті відкладення більш важких мінералів, які залишаються після руйнування і транспортування первинних руд. Крім стафірода, у піщаних рудах часто збагачуються природний золотий, чорний вольфраміт, монацит, рутил, брауніт і багато інших важких піщаних мінералів, що робить комплексне використання піщаного стафірода дуже перспективним.

2. Типи руд у поставках олова

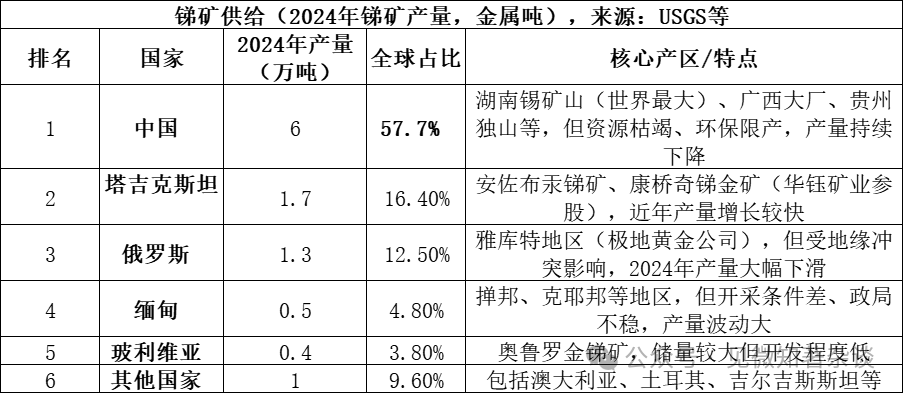

Основним джерелом постачання сурми є стибіт (Sb₂S₃, сульфід сурми), який є основною рудою сурми в природі й становить понад 80% світових ресурсів сурми. Крім того, існують також невеликі кількості вторинних мінералів, таких як сурміт (Sb₂O₃, оксид сурми). Стибіт збагачують, отримуючи концентрат сурми, який потім піддають пірометалургійному або гідрометалургійному виробництву для отримання металічної сурми або сполук сурми.

Три найбільші виробники (Китай, Таджикистан, Росія) разом забезпечують 86,6%, що свідчить про високу концентрацію поставок. Незважаючи на те, що Китай має більшість виробництва, його частка зменшилася порівняно з 90% у 2010 році, головним чином через підвищення екологічних стандартів та виснаження ресурсів.

Супергенивні мінеральні асоціації:

Головним чином утворюється в середньо- і низькотемпературних гідротермальних умовах: більшість з рудних родовищ сурми, які мають економічну цінність, утворюються в середньо- і низькотемпературних гідротермальних умовах. У таких умовах стибніт зазвичай випадає в осад разом з мінералами, такими як киноварь (ртуть), пірит, квілок, утворюючи типові низькотемпературні гідротермальні родовища.

Різноманітні комбінації мінералів: 1) у відомих сріблякових рудниках Сіміншан у Гунані срібляк зустрічається разом із піритом, мінералами марказитової групи, реалґаром, киноварем, кальцитом, квасцем тощо; 2) у випадку накладення сріблякової мінералізації на золоту або вольфрамову мінералізацію утворюються більш цінні комплексні родовища срібляку-золота-вольфраму.

Третя частина: Типи мінералів, пов'язаних із поставками вольфраму

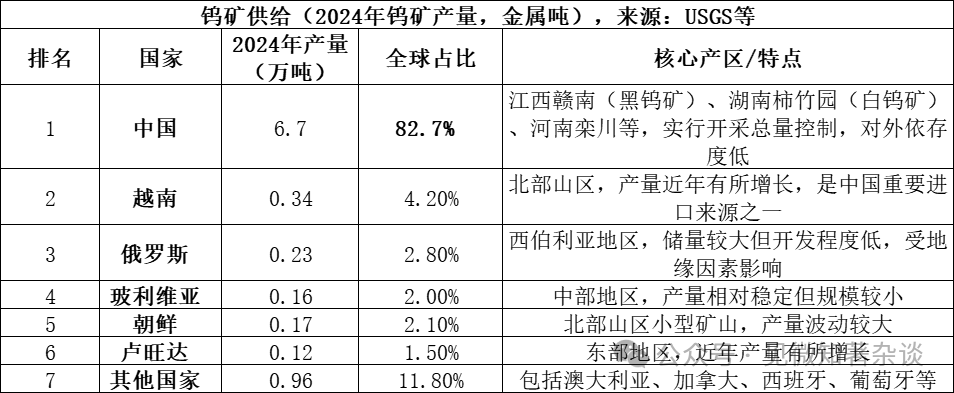

Основними джерелами постачання вольфраму є шеєліт (CaWO₄, вольфрамовокислий кальцій) і вольфраміт ((Fe,Mn)WO₄, залізо-марганцевий вольфраміт), які є двома основними мінеральними формами вольфраму в природі. Шеєліт становить понад 70% світових ресурсів вольфраму, а вольфраміт — приблизно 25-30%. Шеєліт переважно зустрічається в мінеральних родовищах типу сікірит, а вольфраміт — в родовищах високотемпературних гідротермальних кварцових жил. Обидва мінерали збагачуються для отримання вольфрамового концентрату (вміст WO₃ ≥ 65%), який потім переробляється методами пірометалургії або гідрометалургії для виробництва аммоній метавольфрамату (APT), вольфрамового оксиду або металічного вольфраму.

Ситуація з поставками вольфраму:

1) Китай домінує в поставках, але зростання слабке: Китай є не тільки найбільшим виробником вольфраму (83% світового виробництва), але й володіє приблизно 52% світових запасів вольфрамових руд. Однак видобуток вольфрамових руд у країні регулюється жорсткими загальними обмеженнями. Незважаючи на те, що обсяг видобутку на 2024 рік був встановлений на рівні 114 тис. тонн, фактичний обсяг становив 127 тис. тонн, що свідчить про те, що перевидобуток ефективно контролюється. Крім того, тривалий видобуток призвів до вичерпання високоякісних руд, а якість руди продовжує знижуватися, що з одного боку обмежує зростання поставок.

2) Обмежений приріст пропозиції за кордоном: у 2024 році виробництво вольфраму в усьому світі, окрім Китаю, становитиме приблизно 14 тис. тонн металу, і джерела будуть розсіяні. Важливий приріст пропозиції нададуть проекти, такі як рудник Бакута в Казахстані, але їхня частка в загальній світовій пропозиції невелика, і в короткостроковій перспективі вони не зможуть змінити ситуацію, де поставки переважно контролює Китай.

3) Відновлений вольфрам є важливим джерелом поповнення: крім первинної сировини, відновлений відпрацьований вольфрам (наприклад, старі твердосплавні матеріали) також є важливим джерелом поставок. Наразі приблизно 35% вольфраму у світі постачається з відновлених матеріалів, хоча показники відновлення та якість продукції в Китаї все ще відрізняються від міжнародних передових стандартів.

Супесі руд вольфраму:

Кварцові жилові та грейзітові рудні тіла: ці родовища зазвичай пов'язані з гранітними магматичними тілами. Сумісні мінерали дуже різноманітні, окрім вольфрамового залізняку, часто зустрічаються касситерит, молібденіт, вісмутіт, берил, топаз, турмалін тощо. Вони переважно зустрічаються в кварцових жилах на верхів'ях гранітних тіл або в оточуючих породах поблизу них.

Скаполітові рудні тіла: ці рудні тіла утворюються на зоні контакту між середньо-кислими магматичними породами та карбонатними породами (наприклад, вапняками) і переважно складаються з вольфрамового мінералу шееліту. Його супутні мінеральні асоціації відрізняються від асоціацій кварцових жил і часто тісно пов'язані з сульфідами, такими як мідний колчедан, галеніт, цинковий колчедан, а також молібденіт. Рудне тіло Січжуньюань у місті Чжуншань, Хунань, є світовим еталоном у цій галузі, одночасно збагачене вольфрамом, оловом, молібденом, вісмутом, берилієм, флюоритом та іншими ресурсами.

4. Типи рудних родовищ у галузі поставок молібдену

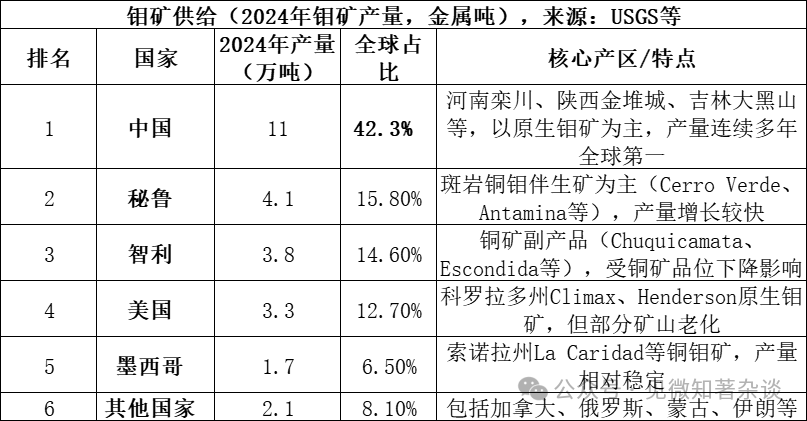

Основним джерелом постачання молібдену є молібденит (MoS₂, дисульфід молібдену), найпоширеніший і найбільш економічно вигідний мінерал молібдену. Молібденит часто зустрічається в гірських породах разом із міддю, вольфрамом і іншими металами. Після збагачення руди отримують молібденову концентрат (зазвичай вміст MoS₂ має бути ≥85%), який подальше переробляють шляхом обпалювання або вологого способу плавлення для виробництва оксиду молібдену (індустріального оксиду молібдену), феромолібдену або амоній молібдату, які використовуються в сталевих сплавах, хімічній промисловості та інших галузях.

П'ять найбільших країн-виробників (Китай, Перу, Чилі, США, Мексика) разом забезпечують 91,9%, тобто поставки дуже зосереджені; у 2024 році світові запаси молібдену становитимуть приблизно 15 млн тонн, запаси Китаю – 5,9 млн тонн (39,3%), запаси видобутку – приблизно 57 років.

Китай має трипідставну позицію на молібденовому ринку: "ресурси + виробництво + споживання":

1) Природні переваги: Запаси молібдену в Китаї становлять приблизно 40% від світових (5,9 млн тонн у 2024 році), переважно вони представлені первинними молібденовими рудами, родовища великі за масштабом, а їхній зміст відносно високий (наприклад, родовище Луаньчань має середній зміст приблизно 0,1%), що забезпечує країні кращі природні умови порівняно з більшістю інших країн.

2) Абсолютне виробниче перевага: Виробництво молібдену в Китаї становить понад 42% у світі, і Китай зберігав перше місце у світі протягом кількох років поспіль. На відміну від олова, антимону та інших металів, китайська молібденова промисловість не залежить від імпорту, а самостійне забезпечення сировиною перевищує 90%, що відрізняється від ринку олова, де Китай залежить від імпорту з М'янми.

3) Повний промисловий ланцюг: Китай має повний промисловий ланцюг від видобутку, збагачення, до плавки та глибокого перероблення (феромолібден, молібденовий порошок, хімічні сполуки молібдену). Лідери галузі, такі як Luoyang Tongsheng та Jinmo Co., мають світову конкурентоспроможність.

4) Центр споживчого ринку: Китай також є найбільшим у світі споживачем молібдену (споживання становить приблизно 130 тис. тонн у 2024 році, що становить понад 45% світового обсягу), основним чином він використовується для виробництва сталевих сплавів (понад 70% від обсягу споживання), утворюючи замкнену систему виробництва та споживання.

5) Велика частина молібдену у світі видобувається як супутній продукт видобутку міді: багато крупних рудників міді мають знижену рудоносність. Кілька основних мідних рудників можуть досягти кінця строку видобутку в середині 2030-х років, що обмежить подальший зростання поставок молібдену.

Супесі руди молібдену:

Порфирові молібденові / порфирові мідні рудники: це найважливіший тип молібденових руд у світі. У мідних порфірових рудниках (наприклад, Дексінг) молібден (молібденит) тісно пов'язаний з сульфідами міді як побічний продукт. У молібденових порфірових рудниках (наприклад, Луаньчжоу в Хенані, Цзіньдуічжоу в Шеньсі) молібден є основним продуктом, але часто супроводжується такими елементами, як вольфрам і редкоземельні метали.

Скірені родовища: такі родовища утворюються на зоні контакту між середньо-кислими магматичними породами та карбонатними породами. У цих умовах молібденіт часто тісно пов'язаний з вольфрамітом, утворюючи молібден-вольфрамову комбінацію (наприклад, родовище Шічжуньюань у провінції Хунань), а також може супроводжуватися кількома видами сульфідів металів.

Кварцові жилові та грейзітові рудні тіла: такі рудні тіла зазвичай пов'язані з гранітами, у залізномідних кварц-жилових рудах часто супроводжуються молібденітом, а також можуть супроводжуватися мінералами, такими як вісмутін і арсенопірит.