ТЛ;ДР

- Криптовалютний інвестиційний ландшафт продовжує розширюватися, але вибір активів для інвесторів стає все вужчим: ринкова влада біткойна триває у зростанні, а зростання стейбл-коїнів та ланкових деривативів постійно стискає ринковий простір для монет-сайкінгів.

- Ринок криптовалют-самоцвітів зменшується, а ефект концентрації в межах топ-10 значно посилився: поточні 10 криптовалют з найвищою капіталізацією становлять приблизно 82% від загальної капіталізації ринку, що значно перевищує 70% п'ять років тому.

- З 2023 року, криптовалюти великих капіталізацій показують значно кращі результати порівняно з середньою та малою капіталізацією; після коливань на ринку, рух коштів ще більше підкреслює вподобання інвесторів до активів з високою ліквідністю та зрілих лідерів ринку.

Галузь інвестицій у криптовалюту все ще продовжує розширюватися. Щорічно з'являються сотні нових токенів, кількість паперових активів, пов'язаних з цифровими активами, постійно зростає, а технологія токенізації поступово виводить на блокчейн традиційні активи, такі як акції та товари. Однак, хоча варіанти інвестицій стають все більш різноманітними, капітал ринку стає все більш вимогливим.

Ринкова владіння біткойном повернулося до рівня приблизно 65%, що є найвищим рівнем з початку 2021 року. У той же час, ринкова капіталізація стабілів і ланцюгових дериватів (таких як обгорнуті токени, токени стейкінгу, міжланцюгові мости тощо) становить близько 12,5% від загальної ринкової капіталізації крипторинку. Таким чином, альткоїни стикаються з подвійним тисненням, оскільки їх загальна частка ринку скорочується, хоча кількість токенів зростає.

У цьому звіті «Поточний стан крипторинку» ми дослідимо, чи переживає ринок криптовалют структурні зміни, що ведуть до концентрації капіталу. Ми проаналізуємо тенденції ринкової долі та фінансових результатів активів у різних категоріях ринкової капіталізації та галузях, щоб з’ясувати, чи продовжується збільшення концентрації капіталу в меншій кількості більш масових і зрілих монет, чи ж інвестиційні можливості все ще розподілені широко.

Еволюція тренду домінування ринкової капіталізації

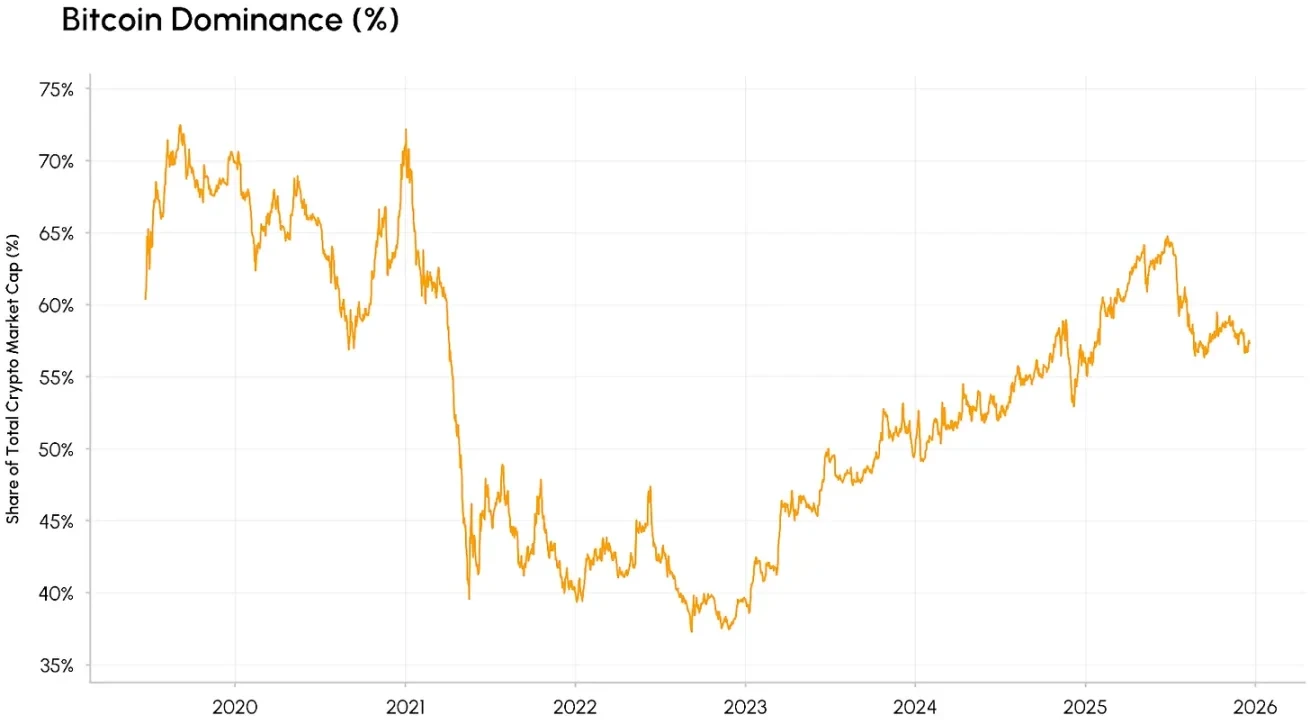

Спочатку ми аналізуємо ринкову лідерську позицію. Ринкова лідерська позиція біткойну (тобто питома вага ринкової вартості біткойну відносно загальної ринкової вартості крипторинку) зросла до 65% у 2025 році, що стало новим рекордом з 2021 року. Варто зазначити, що цей зростання не є короткочасним вибухом, а є тривалим і поступовим зростанням, яке почалося з мінімуму у 2022 році.

Випуск ETF на біткойн у спот-ринку стимулював глибшій інституціоналізації, залучивши більше 150 мільярдів доларів довгострокових коштів, що далі підсилює тренд на зростання долі ринкової капіталізації біткойна. Ця тенденція підтверджує позицію біткойна як «безпечної гавані» в крипторинку, а також зробила його високо ліквідним і стандартизованим входом для традиційних інституційних інвесторів у крипторинок. На відміну від попередніх хвиль більшові, коли «сезон сайнків» швидко зменшував частку ринкової капіталізації біткойна, цей раз домінування біткойна має більш тривалий характер.

Біткойн домінування, джерело даних: Coin Metrics

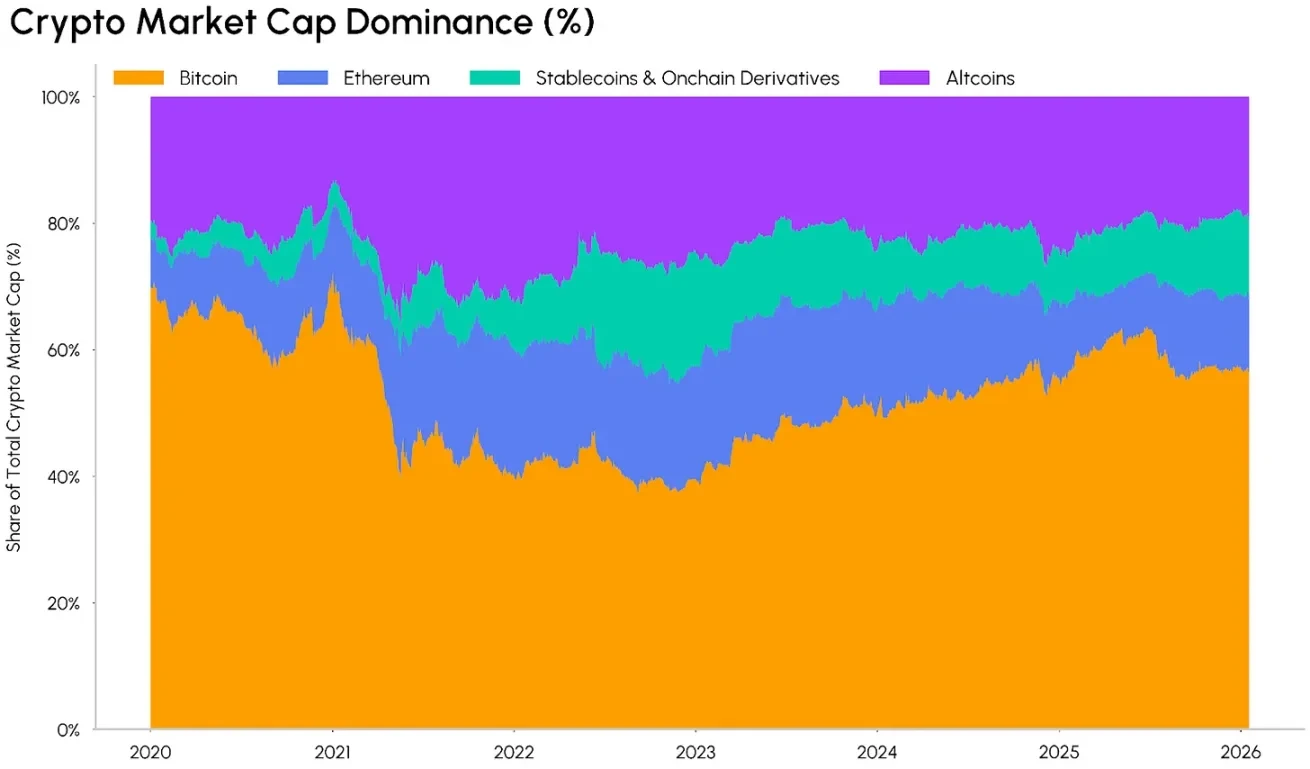

Структура інших активів на ринку криптовалют також зазнає змін. Стабільна валюта з капіталізацією понад 300 мільярдів доларів США, а також частка ланцюгових деривативів у загальній капіталізації ринку постійно зростає. Ці токени виконують різні функції в екосистемі криптовалют: стабільні монети є основним засобом обігу на ринку, а ланцюгові деривативи забезпечують інвесторів правом на отримання доходу від підставних активів або створюють можливість отримання доходу.

Розподіл лідерства на ринку криптовалют, джерело даних: Coin Metrics

Внаслідок цього, ринок криптовалют-самоцвітів стикається з ділемою. Кількість доступних для інвестування активів постійно скорочується, а ефект концентрації в кращих представниках стає все більш помітним: ринкова вартість продовжує зосереджуватися навколо більш ліквідних та зрілих активів, які мають чіткі прикладні сценарії, визначені шляхи регуляторного розвитку, а також можуть максимально виграти від хвилі розвитку стабілізованої валюти, децентралізованого фінансування (DeFi) та токенізації активів.

На відміну від попередніх циклів ринку, цього разу швидкість переходу капіталу з основних монет до монет-сайтшинів значно знизилася, а ETF та різноманітні інструменти інституційних інвестицій забезпечують міцне зв'язування ліквідності ринку з головними активами. Проте з впровадженням загальних стандартів ринку, випуском монет-сайтшинів і багатоакційних ETF, які розширюють інвестиційні можливості для більш крупних монет-сайтшинів, а також з ухваленням законодавства, пов'язаного зі структурою ринку, ця ринкова ситуація може змінитися.

Тенденція до «монополізації гігантами» серед токенів-клоунів

Навіть серед міні-алткоїнів тенденція до централізації капіталу постійно поглиблюється. Поточні 10 найкращих міні-алткоїнів (без урахування біткойну) становлять приблизно 82% від загальної ринкової капіталізації цього сегмента, що значно перевищує 64% під час попереднього більшого ринкового підйому 2021 року. У минулий раз, під час більшого ринкового підйому, велика кількість малих міні-алткоїнів, які тимчасово створювали значну вартість, поступово виходила з ринку, замість них виникла більш сильна структура сегмента з домінуванням лідерів, а тривалість життєвого циклу різноманітних ринкових історій скоротилася, що ускладнює підтримку тривалого зростання вартості активів.

Топ 10 ринків копійок, джерело даних: Coin Metrics

Ми також можемо спостерігати за цим трендом централізації, аналізуючи кількість монет, які досягли певних порогів ринкової капіталізації. Незважаючи на те, що загальна ринкова капіталізація крипторинку досягає рекордних рівнів, кількість альткоінів з ринковою капіталізацією понад 1 мільярд доларів знизилася з приблизно 105 у 2021 році до приблизно 58 зараз. Це означає, що навіть якщо загальний обсяг активів на ринку зростає, кількість альткоінів, які мають «інвестиційну привабливість», постійно зменшується. Незважаючи на те, що це не означає, що ринок альткоінів прямує до занепаду, фокус уваги капіталу ринку може зосередитися на міцніших фундаментальних цілях, які мають більш високу стійкість до ризиків.

Кількість криптовалют-сайбірів з капіталізацією понад 1 мільярд доларів США, джерело даних: Coin Metrics

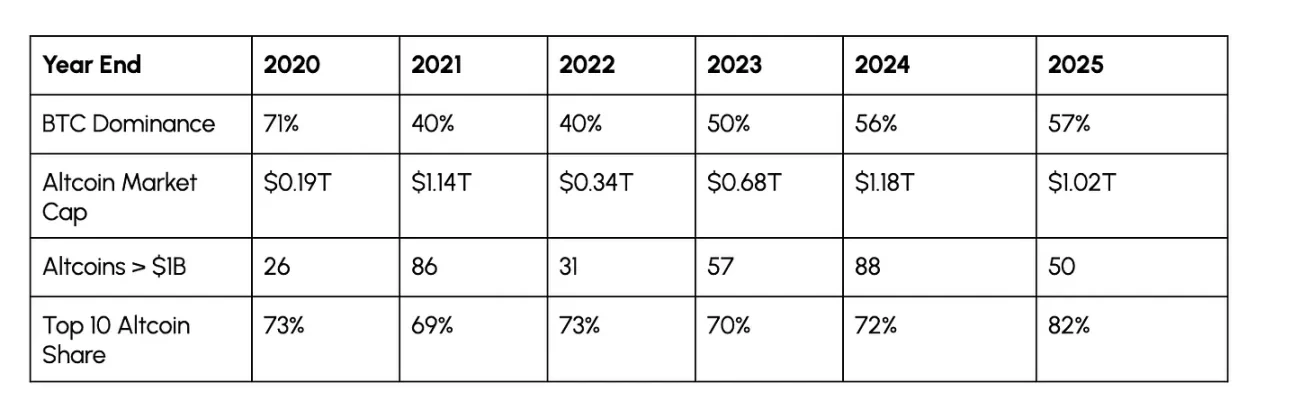

Нижче наведено таблицю, яка підсумовує річну еволюцію вищевказаних ринкових тенденцій. Деякі з показників все ще мають циклічні характеристики, наприклад, ринкова домінанта біткойна знижується в більших ринках і зростає в менших, але ринкова частка монет, що потрапляють до топ-10 за капіталізацією, демонструє інший тренд: з 2020 по 2024 рік, незалежно від ринкових умов, ця частка залишалася стабільною на рівні 69–73%, а в 2025 році стрімко зросла до 82%. Ця зміна вказує на структурне зрушення, спрямоване на зрілі лідерські активи, а не просто на короткострокове «погоню за кращими активами».

Джерело даних: Coin Metrics

Гроші плинуть до основних монет

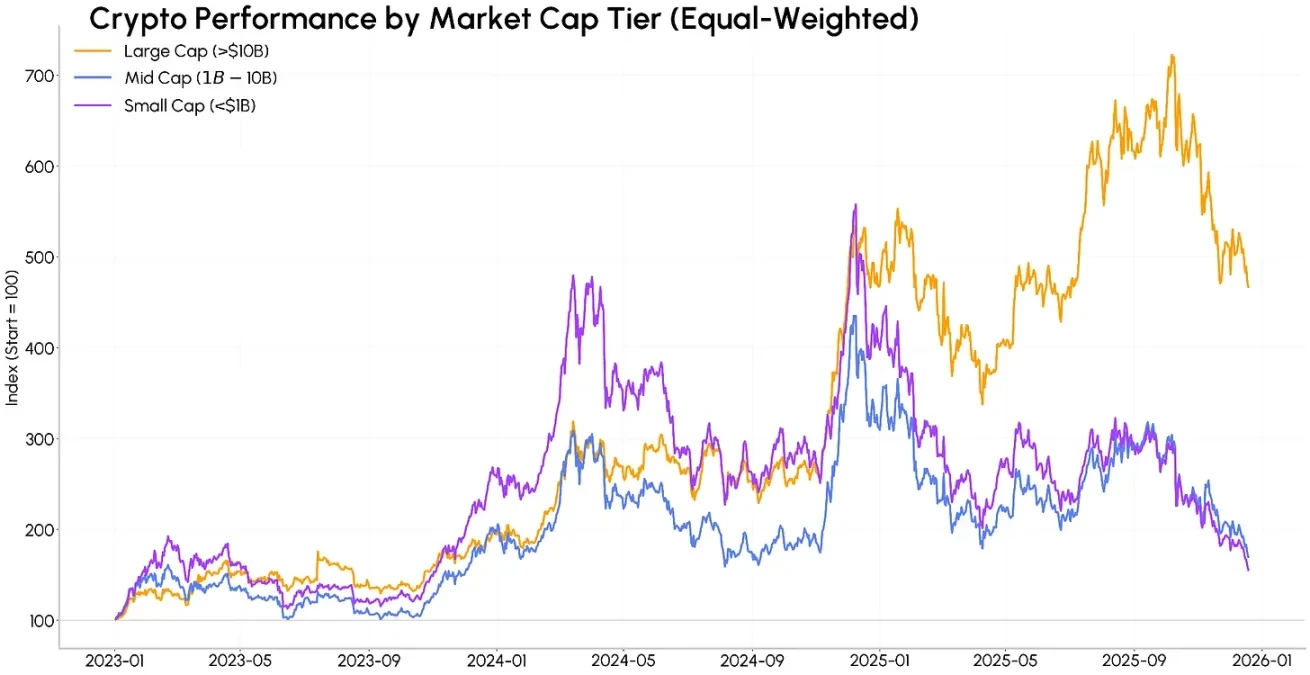

Ця тенденція централізації капіталу також відображається в результатах зростання доходів від активів. З 2023 року, середньорозмірні монети (ринковий капіталізація 1–10 млрд доларів США) і особливо монети малих розмірів (ринкова капіталізація менше 1 млрд доларів США) перевершували великі монети (ринкова капіталізація більше 10 млрд доларів США) у двох етапах 2024 року, але ця тенденція різко змінилася в 2025 році, що сталося через швидке охолодження ринкових настроїв щодо мем-монет і інших короткострокових сюжетних зрущень.

Розраховано з однаковим ваговим коефіцієнтом, з січня 2023 року загальний дохідність великих криптовалют становить приблизно 365%, тоді як середньорозмірні та малих криптовалюти віддача становить приблизно 70% і 55% відповідно, і більшість попередніх зростань були втрачені. Це явище розбіжності в доходності ясно демонструє, що ринкові показники доходності все більше нахиляються до активів, які мають зрілу розвиток і високу ліквідність, а зростання малих токенів не може повторити тривалість попередніх циклів.

Ринкова динаміка монет різних капіталізацій, джерело даних: Coin Metrics

10 жовтня 2025 року на ринку відбулася масштабна ліквідація через високу левериджованість позицій та вичерпнення ліквідності. Ця подія може ще більше підкріпити тенденцію перерозподілу капіталу в бік оборонних активів, інвестори будуть все більше віддавати перевагу активам з високою ліквідністю, а не малим активам зі значно більшою волатильністю.

Висновок

Різноманітні дані вказують на те, що ринок криптовалют перебуває на етапі зміни структури, поступового дозрівання та інтеграції. Незважаючи на те, що кількість активів криптовалютного ринку продовжує зростати, а як підстава інфраструктури, традиційні типи активів, які він підтримує, стають все більш різноманітними, загальний обсяг ліквідності ринку залишається обмеженим. У той же час, у межах багатоактивних портфелів, криптоактиви все ще змагаються за місце з основними напрямками інвестування на фондовому ринку, а також з традиційними активами, що приносять прибуток, такими як золото.

Наразі капітал продовжує збігатися до криптовалют великого капіталізаційного ринку, а також до інфраструктурних напрямків, що підтримують стабільну монету, токенізовані активи та розвиток децентралізованої фінансової системи. Важливість ліквідності та масштабу ще більше зросла, а поріг входу для мінорів, які хочуть залучити довгостроковий капітал, значно підвищився.

Звісно, якщо правила, пов'язані з ринковою структурою, стануть більш чіткими, феномен "міній" та багатоакційні ETF продовжать поширюватися, а також умови ринкової ліквідності покращаться, це може створити новий сезон міній. Однак очевидно, що на цей раз мінії, які отримають вигоду, будуть більш зосереджені, а вибір капіталу буде більш вимогливим, ніж у будь-якому попередньому циклі.