На закритті в понеділок, 6 квітня 2026 року, акції американського гіганта приватного кредитного управління Blue Owl Capital (OWL) впали до 8,45 долара США, досягнувши найнижчого рівня за тижневою лінією з моменту входу на ринок, а в ході торгів спад досяг 7,80 долара США. Цій хвилі продажів спричинив публікація Blue Owl у минулий четвер даних про викупи з її напіврідкісних інвестиційних фондів. За цей квартал дві основні неторговельні BDC (компанії розвитку бізнесу) — OTIC (Blue Owl Technology Income) та OCIC (Blue Owl Credit Income) — отримали запити на викуп від інвесторів на загальну суму близько 5,4 млрд доларів США, з яких рівень викупу OTIC становив 40,7% від обігових акцій, а OCIC — 21,9%. Обидва фонди одночасно активували жорсткий галузевий ліміт у 5%, і було дозволено виплатити менше ніж 1,2 млрд доларів США пропорційно.

Основні фінансові ЗМІ миттєво представили цю подію як «розпад історії про приватне кредитування для дрібних інвесторів» та «AI-революція, що впливає на кредиторів поза програмними компаніями». Але ці дві мітки приховують щось набагато важливіше. У той же тиждень частка запитів на викуп від Goldman Sachs Private Credit Corp, дочірньої компанії Goldman Sachs Asset Management, становила 4,999% — на 0,001 відсоткового пункту менше за поріг у 5%, що зробило її однією з небагатьох, можливо, єдиною великою напіврідкісною безстроковою BDC, яка не викликала порогу та повністю виплатила викуплені інвестиції. Ця хвиля викупів — не «криза приватного кредитування», а чітка K-подібна диференціація.

За повідомленням Bloomberg від 6 квітня, цей фонд Goldman Sachs обсягом 15,7 млрд доларів США є винятком у цьому кварталі, який уникнув хвилі виведення коштів. Натомість коефіцієнт викупу OTIC в Blue Owl у 8,1 раза вищий, ніж у Goldman Sachs, а OCIC — у 4,4 рази. Коли увага ринку зосереджена на падінні Blue Owl, справжнє питання, яке варто поставити: чому дві інституції з однаковою структурою, за той самий тиждень і з тим самим 5%-м лімітом, досягли повністю різних результатів?

Ціна акцій знизилася на дві третини за півтора року

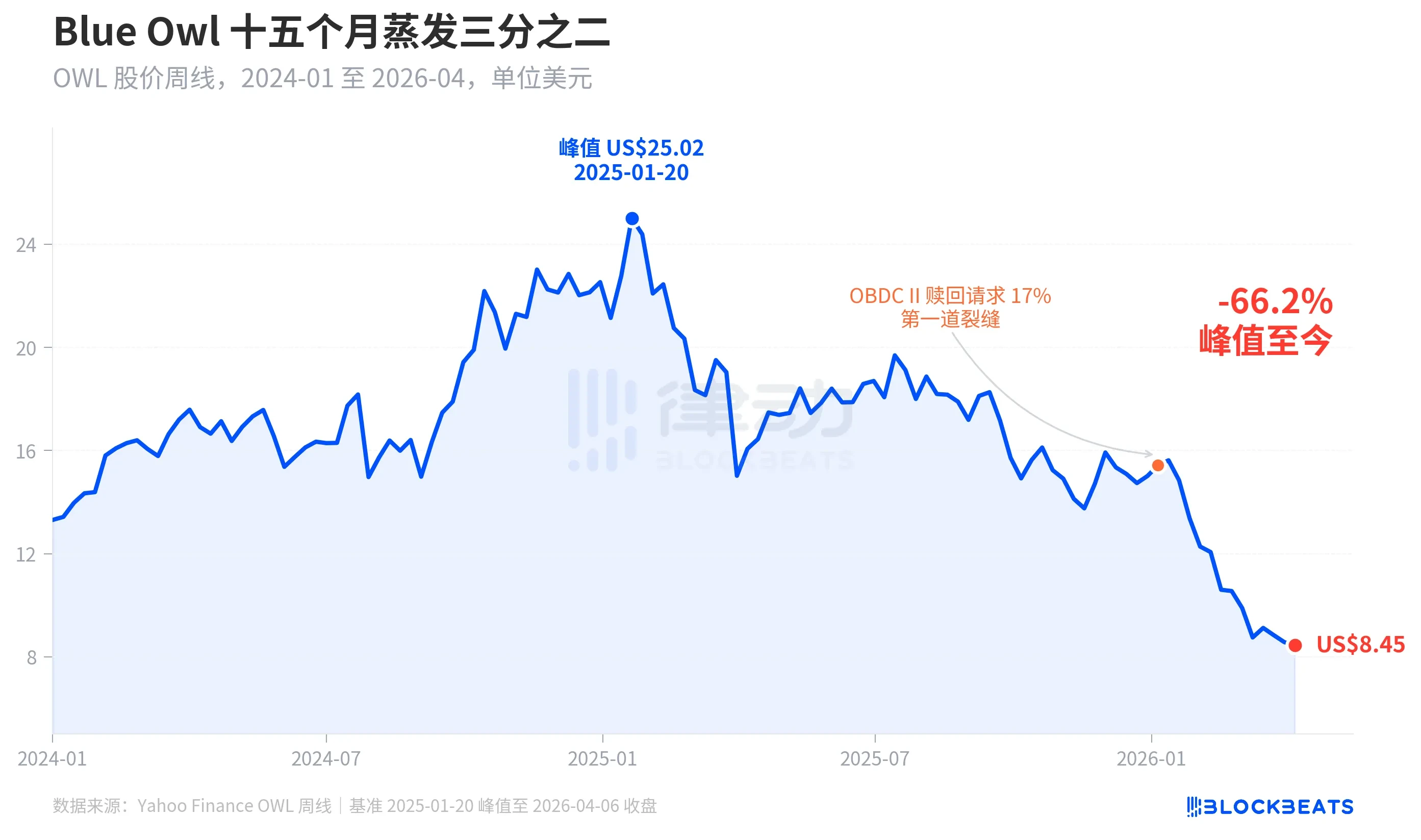

Спочатку розглянемо ціну, яку ринок призначив Blue Owl. Згідно з історичними тижневими даними Yahoo Finance, Blue Owl Capital (OWL) закінчив тиждень 20 січня 2025 року на рівні 25,02 долара США, що стало історичним піком. До тижня 6 квітня 2026 року ціна впала до 8,45 долара США — за п’ятнадцять місяців зниження на 66,2%, що призвело до зникнення майже двох третин ринкової капіталізації.

Ціна акцій вперше показала значний розрив на початку січня 2026 року, коли інший фонд Blue Owl, OBDC II (менший непублічний BDC), повідомив про отримання запитів на викуп, що становили 17% від обігу акцій, що сприймалося як «перша тріщина». Після цього ціна безперервно падала до кінця першого кварталу, коли обидва основні фонди — OTIC і OCIC — одночасно активували відкликання, а в понеділок у ході торгів досягли рекордно низького рівня у 7,80 долара США з моменту лістингу.

Цікаво, що падіння ціни акцій Blue Owl (-66,2%) значно перевищує погіршення її фундаментальних показників. OCIC все ще має AUM у розмірі 36 мільярдів доларів США, а чисті активи за перший квартал 2026 року знизилися приблизно на 6,5%, загальний обсяг управління компанії залишається понад 290 мільярдів доларів США. Ринок очевидно переоцінює цю компанію, виходячи з двох факторів — «майбутньої невизначеності виплат» та «знищення довіри до оцінки», а не лише поточних результатів.

Одні і ті ж ворота, дві долі

Те, хто справді може чітко пояснити «диференціацію K», — це поперечний переріз. Помістивши разом п’ять великих напіврідкісних безстрокових BDC, які оприлюднили дані про викуп за перший квартал 2026 року, структура стає очевидною.

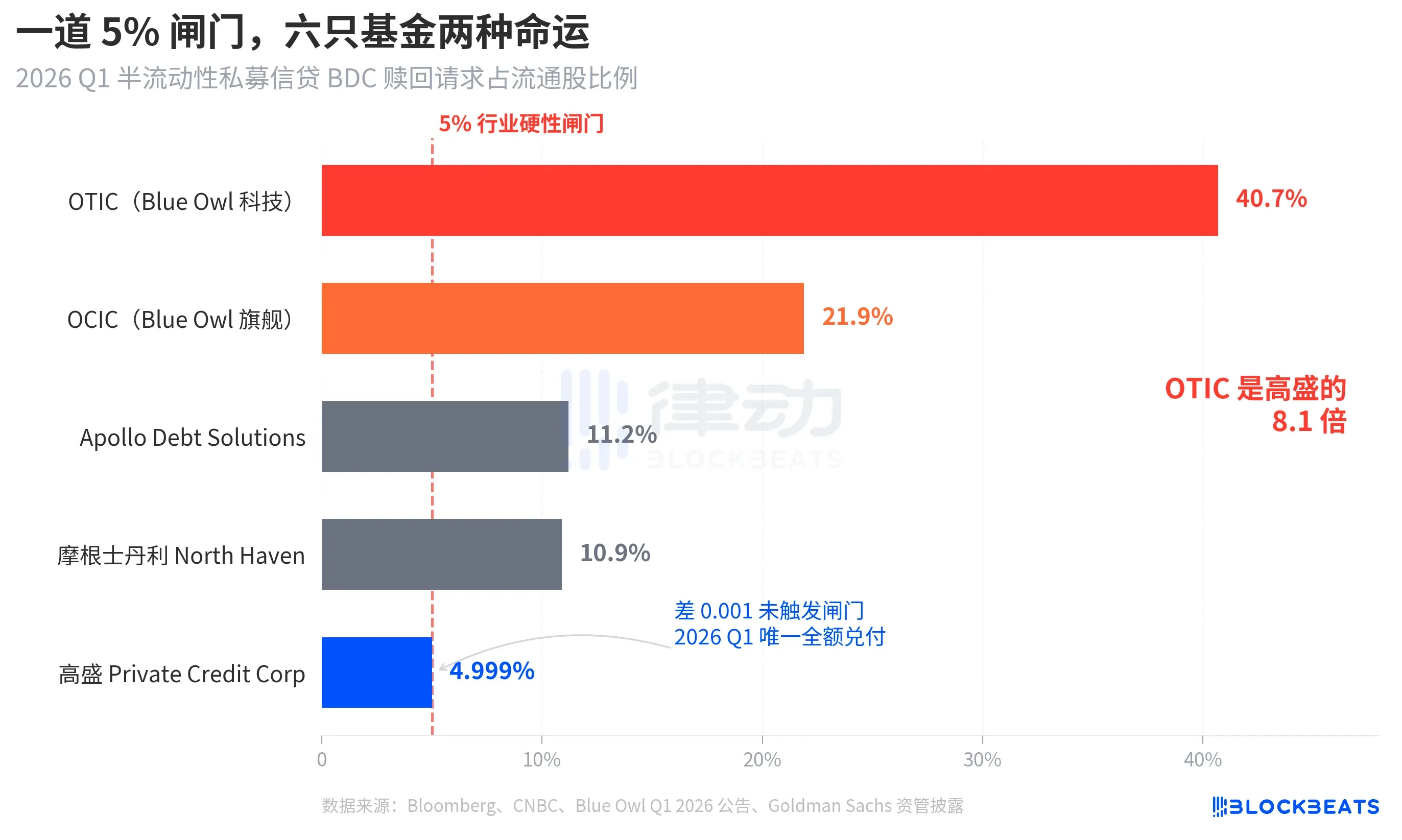

За даними Bloomberg, CNBC та корпоративних оголошень фондів, рівні викупу п’яти фондів такі: Blue Owl OTIC — 40,7%, Blue Owl OCIC — 21,9%, Apollo Debt Solutions — 11,2%, Morgan Stanley North Haven Private Income Fund — 10,9%, Goldman Sachs Private Credit Corp — 4,999%. Ці п’ять фондів можна умовно розділити на три групи.

Вгору, два фонди Blue Owl значно перевищили ліміти, OTIC майже наполовину власників виводять кошти, OCIC наближається до чотирьох разів ліміту. За правилами дозволяється виплачувати не більше 5% обігових акцій, OTIC фактично виплатив лише близько 1,79 млрд доларів США, OCIC — близько 9,88 млрд доларів США, а решта понад 42 млрд доларів США запитів на викуп залишилися за межами ліміту.

Середній рівень: ставки викупу Apollo та Morgan Stanley лежать у діапазоні від 10% до 11%. За повідомленнями Bloomberg від 11 березня та 23 березня, Apollo Debt Solutions виплатила приблизно 45% запитів, North Haven — приблизно 46%, і, згідно з галузевими даними PitchBook та iCapital, вони також активували механізм блокування, але з значно меншим тиском, ніж Blue Owl.

На дно залишилася лише Goldman Sachs. 4,999% — єдиний великий фонд за цей період, який не викликав поріг 5%, усі запити на викуп були виплачені у розмірі 100%.

Bloomberg у заголовку статті використовує «Уникнув відтоку», а те, що OTIC у 8,1 раза перевищує Goldman Sachs, саме по собі свідчить про силу диференціації. У той самий тиждень, з тією ж структурою й тими ж правилами, долі двох інституцій були різними.

Пуза, роздрібні інвестори підняли її на 4,4 рази

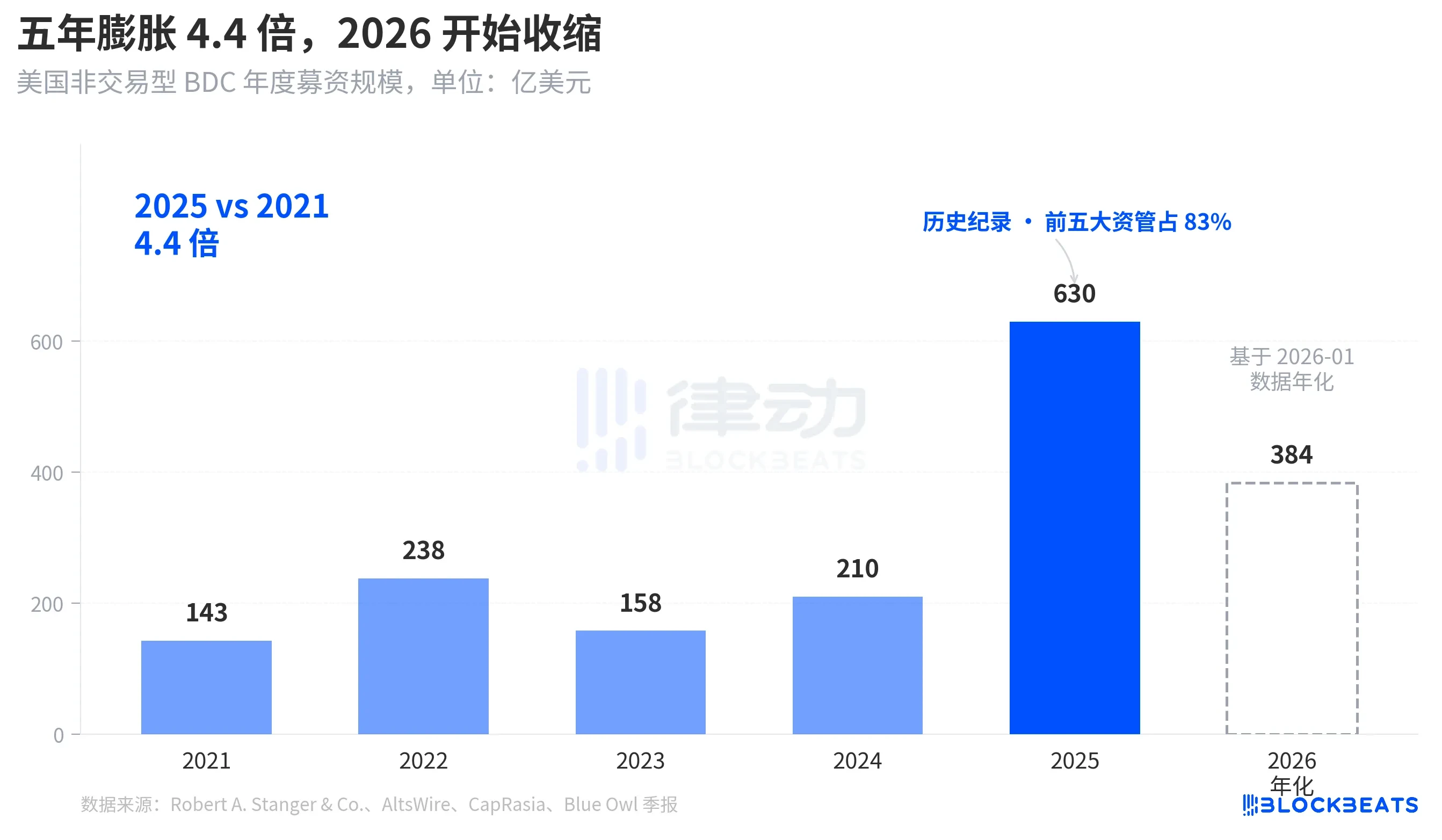

Щоб зрозуміти, чому ця хвиля викупів була настільки сильна, спочатку потрібно подивитися, наскільки глибоко ввійшла вода. За даними галузевого аналізу Robert A. Stanger & Co., річний обсяг залучення коштів у США для неторгових BDC за останні п’ять років продемонстрував чітку параболу.

За весь 2021 рік — 14,3 млрд доларів США, до 2025 року встановлено історичний рекорд у 63 млрд доларів США, що у 4,4 рази більше за п’ять років. За тими ж даними, у 2025 році п’ять найбільших інституцій (Blackstone, Blue Owl, Apollo, Ares і HPS) отримали приблизно 83%, тобто близько 52,3 млрд доларів США зосередилося у рукавах п’яти лідерів. За останні п’ять років інвестовані кошти фізичних осіб не лише мали величезний обсяг, а й були надзвичайно концентровані.

Але до січня 2026 року дані Стенгера за один місяць показували, що збір коштів на непереторгові BDC скоротився до 3,2 млрд доларів США, що майже вдвічі менше, ніж пік у 6,2 млрд доларів США у березні 2025 року. За даними Connect Money та FinancialContent, обсяги продажів BDC за перший квартал 2026 року знизилися приблизно на 40% порівняно з аналогічним періодом минулого року. У той самий квартал, коли інвестори почали масово вимагати викупу, притік нових коштів уже помітно сповільнився — тиск на викуп зростав, а нові замовлення зменшувалися, і ворота були відкриті набагато сильніше, ніж хтось передбачав.

Це не періодичне відхилення, а перша переглядається на рівні фінансування історія про продаж напівліквідних перпетуальних BDC як «продукту, подібного до заощаджень», роздрібним інвесторам.

Від BREIT до Blue Owl уразливість протягом чотирьох років поступово набула явних форм

Помістивши цю хвильу викупів у довший часовий контекст, можна побачити, що вона не виникла раптово.

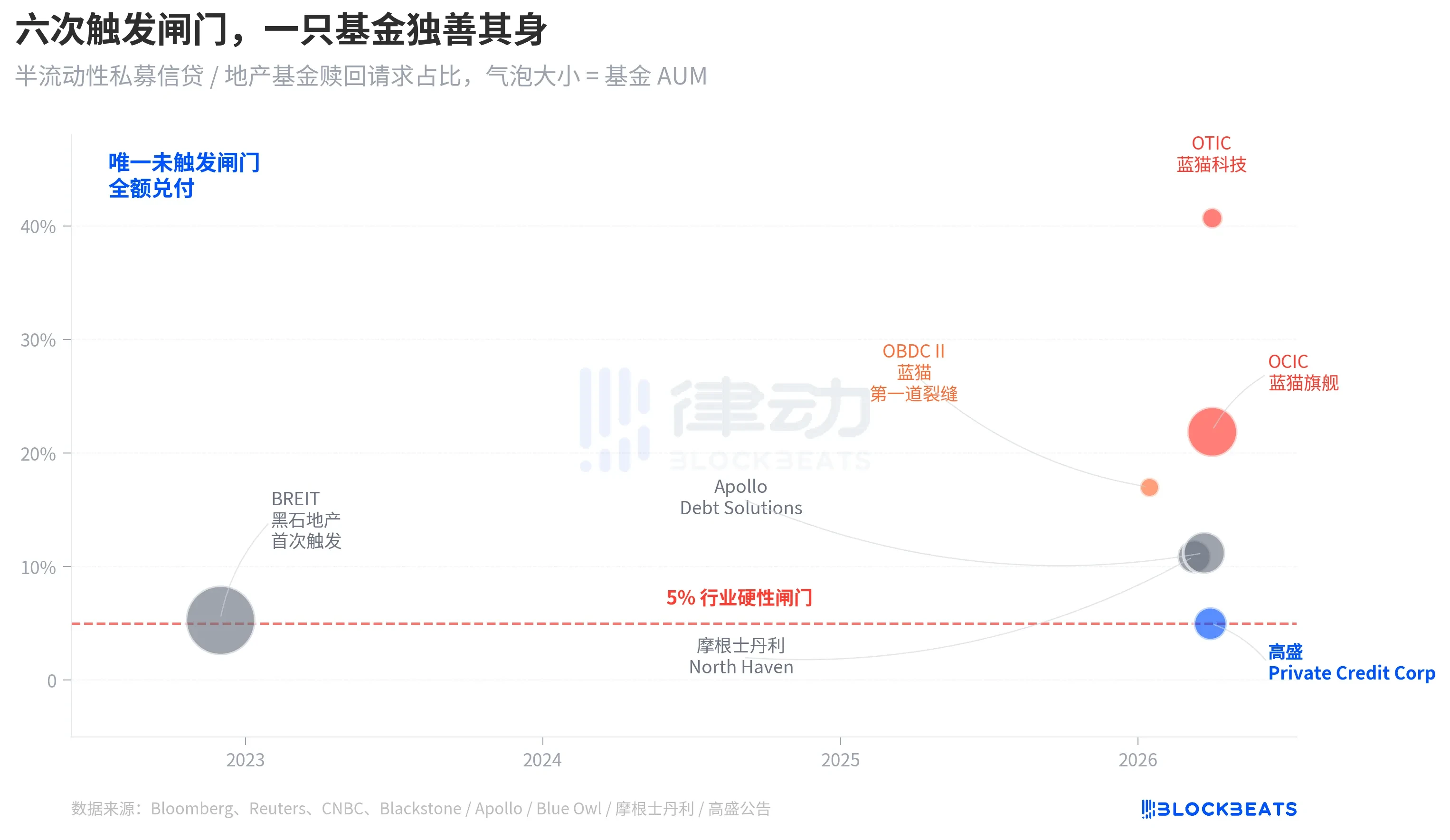

Структура «напівліквідних перпетуальних» має два рівні обіцянок. Вона дозволяє фондам не публікувати акції та не робити публічну оцінку, одночасно забезпечуючи інвесторам можливість викупити частину своїх часток щокварталу за NAV. За суттю це упаковка неліквідних активів (приватний кредит, приватна нерухомість) у продукт, який «виглядає як можливість виведення коштів в будь-який момент». Щоб запобігти паніці, галузь уніфікувала квартальну лімітуючу планку у 5%. Якщо запити на викуп за квартал перевищують 5% від загальної кількості акцій, фонд виплачує пропорційну частину, а решту запитів блокується до наступного кварталу.

У листопаді 2022 року неліквідний нерухомісний інвестиційний фонд BREIT, що належить Blackstone, вперше активував цей механізм, ставши першим системним ліквіднісним подією в структурі з постійною напівліквідністю. За даними Caproasia, у січні 2023 року BREIT виплатив лише 25% усіх запитів на викуп, а до листопада 2023 року загальна сума виплат по запитах на викуп склала 14,3 млрд доларів США. Тоді цю подію сприйняли як ізольований випадок у секторі нерухомості, і ринок приватного кредитування не був утягнутий.

Чотири роки потому та ж тріщина поширилася з нерухомості на кредити. У січні 2026 року Blue Owl OBDC II повідомила про запити на викуп у розмірі 17%, ставши першим сигналом. 11 березня Morgan Stanley North Haven активувала ворота. 23 березня Apollo Debt Solutions активувала ворота. 2 квітня Blue Owl OCIC і OTIC одночасно активували ворота. За сім днів чотири великих BDC від провідних управляючих компаній послідовно були втягнуті в ті самі ворота, тоді як Goldman Sachs залишився за межами воріт у цьому ж кварталі, відставши на 4,999%.

Структурна хрупкість напівліквідних перпетуальних BDC не була виявлена саме цією хвилею відкупів Blue Owl — вона вже була на столі з часів BREIT у 2022 році, але протягом чотирьох років ніхто не придавав цьому серйозного значення.

Причина: більшість OTIC припадає на технології та охорону здоров'я

Тепер повернемося до ключового питання: чому при однаковій структурі та тижні результати Goldman Sachs і Blue Owl відрізняються в 8 разів. Розбивши інвестиційний портфель OTIC, відповідь стає зрозумілою.

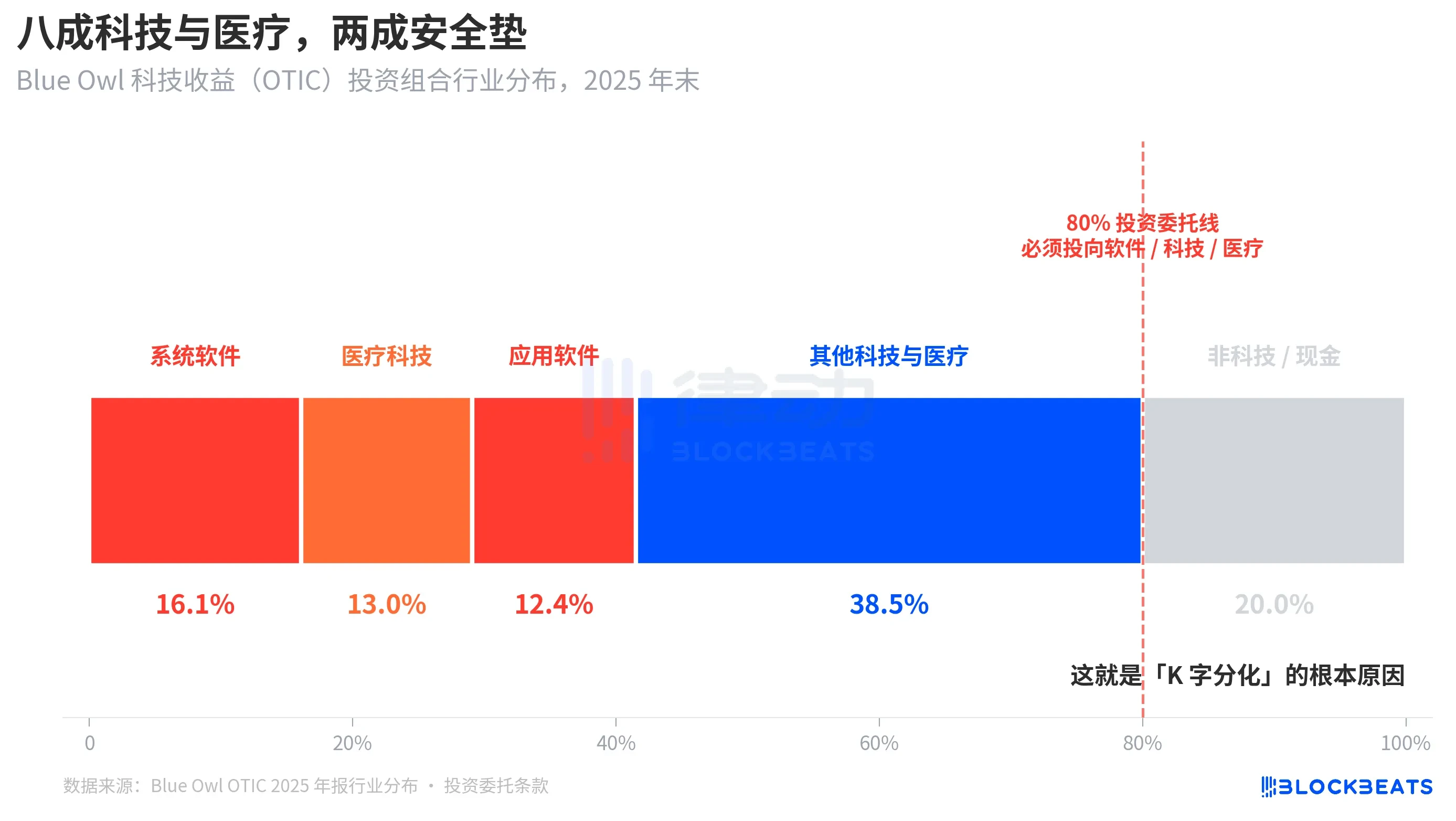

Згідно з рейтинговим звітом KBRA та фінансовим звітом Blue Owl OTIC за четвертий квартал 2024 року, на кінець 2025 року розмір інвестиційного портфеля OTIC становив 6,2 млрд доларів США, він володіє акціями 190 компаній у 39 кінцевих ринках, з яких 92% підтримуються приватними еквіті-фондами, а 93% становлять перші заступи на забезпечені позики високого класу. З точки зору бухгалтерської структури це фонд із хорошими показниками, але його галузева концентрація досить незвичайна: системне програмне забезпечення становить 16,1%, медичні технології — 13,0%, застосункове програмне забезпечення — 12,4%; лише ці три сегменти разом становлять 41,5%.

Ключовим є те, що це не тимчасова відданість менеджера певній галузі, а жорстке правило, закріплене в інвестиційній хартії OTIC: щонайменше 80% загальних активів мають бути інвестовані в компанії, пов’язані з «програмним забезпеченням і технологіями». Blue Owl у публічних матеріалах описує OTIC як «фонд, що здебільшого інвестує у великі, лідируючі на ринку програмні компанії, які надають рішення з критично важливими та регулярними доходами». OTIC був створений як SaaS-технологічний кредитний фонд.

За останні шість місяців SaaS був однією з найбільш інтенсивно перепризначених класів активів під впливом ШІ. Коли інвестори почали стурбовані «ШІ, що підриває довгострокові підписні доходи програмних компаній», першими постраждали приватні кредитні фонди, з експозицією на 80% у сфері програмного забезпечення та технологій. За повідомленнями Bloomberg та Reuters, сам менеджмент Blue Owl у своїх комунікаціях з інвесторами визнав, що тиск на викуп у першому кварталі частково пояснювався «стурбованістю щодо підриву ШІ програмних компаній».

Навпаки, інвестиційний портфель Goldman Sachs Private Credit Corp (15,7 млрд доларів США AUM) за оцінкою Bloomberg «значно більш диверсифікований, ніж у конкурентів», жоден окремий сектор не має рівня експозиції до технологічного сектору, як у OTIC. Той самий приватний кредит, та ж напівліквідна структура, той самий 5% ліміт — підlying активи в одному випадку експоновані на 80% до поточних ринкових трендів, а в іншому — менше ніж на 15%, в результаті рівень викупу становить 40,7% проти 4,999%.

Саме це є основною причиною «диверсифікації K». Це не означає, що приватне кредитування як клас активів розвалилося, а те, що фонди, зроблені на одну ринкову тему, зазнали проблем, тоді як диверсифіковані фонди майже не постраждали. Диверсифікація відбулася на рівні експозиції до ризику, а не на структурному рівні.

Завершення

Генеральний директор JPMorgan Chase Деймон у листі акціонерам за 2026 рік, опублікованому 6 квітня, збігся з днем, коли Blue Owl досяг нового мінімуму. У листі він написав: «Приватне кредитування в цілому характеризується недостатньою прозорістю та строгим оцінюванням кредитів, що робить інвесторів більш схильними до продажу, якщо вони вважають, що ситуація погіршиться, навіть якщо реальні збитки майже не змінилися».

Це твердження Деймона вказує на структурні проблеми. Приватне кредитування важко оцінювати за ринковою ціною, і інвестори більш чутливі до сприйняття ризику, ніж до реальних втрат. У контексті 7 квітня 2026 року це має два значення. По-перше, різниця в 0,001 у Goldman Sachs — це більше результат диверсифікованої структури, ніж випадковості. По-друге, весь ринок приватного кредитування обсягом 1,8 трильйона доларів США ще не вирішив фундаментальний конфлікт між ліквідністю та не透明ністю портфелів.

5%-ий ліміт не розділив Blue Owl і Goldman Sachs на «добрий фонд» і «поганий фонд» — він просто одночасно підсумував на одному графіку K-лінії два різних підходи до інвестування: концентрація ставок на поточних темах та диверсифікація.