Автор: Pine Analytics

Переклад: Saoirse, Foresight News

TAO зараз коштує приблизно 275 доларів США, ринкова капіталізація становить 2,6 мільярда доларів США, а повна розведена оцінка — 5,8 мільярда доларів США. Проект отримав підтримку від Grayscale (у грудні 2025 року подано заявку на лістинг ETF на NYSE), а також публічне визнання від генерального директора NVIDIA Ю Женсюна. Крім того, пропозиція токенів дуже приваблива: загальна кількість обмежена 21 мільйоном одиниць, з застосуванням механізму «халвінгу», подібного до біткоїна. Після першого халвінгу у грудні 2025 року щоденна емісія зменшиться з 7200 до 3600 токенів. За рік кількість сабнетів зросла з 32 до 128, а навчання Templar Covenant-72B підтвердило, що децентралізована обчислювальна потужність може підтримувати великі мовні моделі з конкурентною продуктивністю.

Цей звіт не заперечує вищевикладених фактів. Ми досліджуємо: чи може економічна модель цієї мережі генерувати реальні зовнішні доходи, що підтримують поточний розмір оцінки, а також наскільки вона конкурентоспроможна порівняно з централизованими сервісами та самоволодними обчислювальними ресурсами.

Розподіл емісії токенів Bittensor (TAO)

Як здійснюється потік мережевої вартості

Bittensor має чотири типи учасників:

- Власник субмережі створює професійний ринок ШІ та отримує 18% винагороди за емісію TAO субмережі;

- Майнири виконують завдання ШІ (виведення, навчання, обробка даних) і отримують 41%, щоденно в сумі близько 1476 TAO, що становить річну вартість приблизно 148 мільйонів доларів США;

- Валідатори отримують 41% за оцінку видобутку майнерів;

- Стейкери вкладають TAO у ліквідність пулів сабсету, отримуючи належні сабсету токени.

У моделі Taoflow частка нагороди підмережі визначається чистим надходженням TAO; якщо чисте надходження негативне, нагорода не виплачується. Десять перших підмереж контролюють приблизно 56% загального обігу.

TAO — це універсальний токен у всій мережі: для реєстрації майнерів, стейкінгу верифікаторів, купівлі токенів субсетів та оплати послуг потрібно використовувати TAO. Теоретично, активність субсетів створює структурний попит на базовий токен.

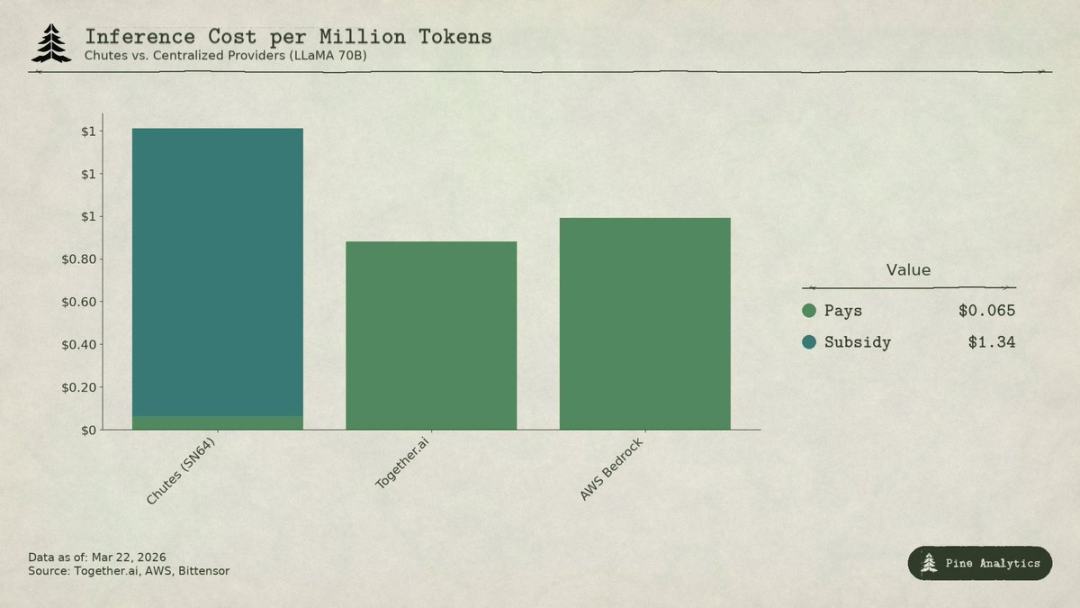

Порівняльний аналіз витрат на виведення моделі LLaMA 70B від централизованих постачальників та підмережі Chutes (SN64) Bittensor

Поточний стан попиту

Прозорість пропозиції vs непрозорість попиту

Постачання Bittensor є високо прозорим: щодня 3600 TAO розподіляються за програмою, правила подвоєння жорстко закодовані, ставки стейкінгу (приблизно 70%), пропорції розподілу та ліквідні дані повністю зберігаються в ланцюжку.

Але попит з боку споживачів повністю не透明ний. Немає єдиного інформаційного панелі для відстеження зовнішнього доходу за підмережами; реальні виклики AI-сервісів (виведення, обчислення, навчання) відбуваються поза ланцюгом і не реєструються в блокчейні. Інвестори можуть лише непрямо оцінювати попит за допомогою непрямих показників, таких як потік стейкінгу, ціна токенів підмережі та дані, які надають самі проекти. Ця не透明ність є структурною, а не тимчасовою явищем. Блокчейн фіксує лише переказ токенів, а не виклики API.

Це найповніший профіль попиту станом на березень 2026 року.

Chutes (SN64): Низькі ціни за рахунок субсидій

Chutes займає 14,4% усього обігу, що є найвищим показником серед усіх субмереж. Розроблений Rayon Labs, він надає сервіси безсерверного висновку з відкритим кодом, пропонуючи ціни на 85% нижчі, ніж у AWS, і на 10–50% нижчі, ніж у Together AI. Його дані в екосистемі лідирують: понад 400 000 користувачів (понад 100 000 API-користувачів), понад 5 мільйонів запитів на день, загальна обробка 9,1 трильйона токенів, а середньодобове виробництво токенів за три дні зросло з 6,6 мільярда до 101 мільярда. Він також є одним із провідних сервісів висновку на OpenRouter, де деякі моделі показують кращі результати, ніж централизовані конкуренти.

Але така низька ціна походить не від ефективності операцій, а від субсидій.

За розподілом у 14,4%, Chutes отримує приблизно 518 TAO щодня, що становить річну вартість близько 52 мільйонів доларів США. При цьому зовнішні річні доходи складають лише близько 1,3–2,4 мільйонів доларів США (вище значення — за заявами команди, без незалежного аудиту). Субсидійний коефіцієнт протоколу для цієї підмережі становить приблизно 22:1 до 40:1. Кожен долар, сплачений користувачем, фінансується мережею через інфляційне випускання 22–40 доларів США в TAO.

Якщо прибрати субсидії, то, виходячи з щоденного обсягу обробки приблизно 10,1 млрд токенів, вартість становить близько 1,41 долара за мільйон токенів. А поточна ціна на централізованому ринку:

- LLaMA 3.3 70B Turbo від Together.ai коштує приблизно 0,88 долара США за мільйон токенів;

- DeepSeek V3 приблизно 0,40–0,80 долара США;

- Мінімальна ціна малих моделей — 0,18 долара США.

Це означає, що після вилучення субсидій ціна Chutes буде в 1,6–3,5 раза вищою, ніж у централизованих рішеннях. Зазначена перевага в витратах на 85% повністю звертається навпаки: його низька ціна пояснюється не структурною ефективністю децентралізації, а тим, що витрати несе населення власників TAO через інфляцію.

Коли настане наступне зменшення (передбачається наприкінці 2026 або 2027 року), ціна подвоїться, майнири вийдуть із гри, або розрив між субсидіями та доходами подальше збільшиться.

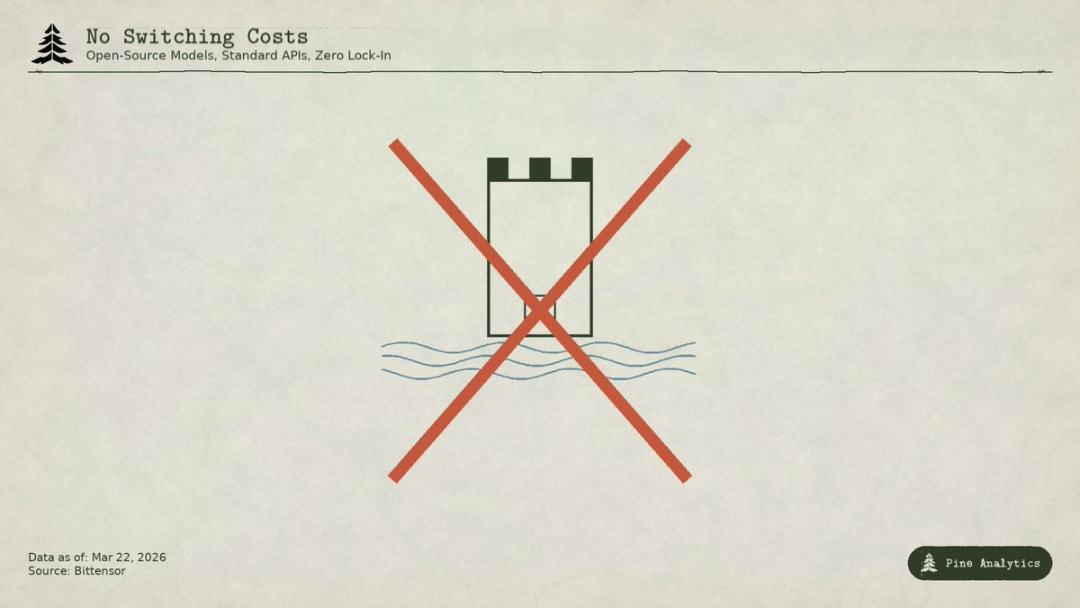

Хтось може порівняти це з субсидуванням клієнтів у ранній інтернет-епохі, але Uber, DoorDash, AWS під час субсидування створили витрати на перехід: власні платформи, мережі водіїв, екосистеми підприємств. А підмережі Bittensor не мають жодних бар’єрів: моделі відкритого коду, стандартизовані інтерфейси — користувачі можуть безкоштовно переключатися між постачальниками. Коли субсидії припиняться, жоден механізм прив’язки не зможе утримати користувачів.

Rayon Labs також експлуатує SN56 і SN19, що разом становить приблизно 23,7% загального обігу, при цьому зовнішні доходи не розголошуються. Один командний підрозділ майже повністю контролює чверть розподілу стимулів мережі.

Targon, Templar та інші підмережі

Targon (SN4) — це найприбутковіша підмережа, якою керує Manifold Labs, і яка надає конфіденційні GPU-обчислення для бізнесу. Оцінений річний дохід становить близько 10,4 млн доларів США, що відповідає оцінці в 48 млн доларів США з коефіцієнтом ціна/дохід близько 4,6, що є найбільш обґрунтованою оцінкою в екосистемі. Однак 10,4 млн — це лише прогнозні дані, згадувані кількома звітами, а не аудитовані цифри.

Templar (SN3) завершив навчання Covenant-72B, ринкова капіталізація становить 98 мільйонів доларів США, але зовнішні доходи дорівнюють нулю. Розробка API для навчання та корпоративні продажі продовжуються, платні продукти ще не запущені.

Інші 120 підмереж або не мають публічного доходу, або перебувають на ранніх етапах розробки продукту і залежать від субсидій за рахунок випуску токенів.

Загальний огляд

Загальний річний дохід з боку попиту, який можна підтвердити в усьому мережі, становить лише приблизно 3–15 мільйонів доларів США. Лише субсидії для одного субнету Chutes (приблизно 52 мільйони доларів США на рік) перевищують верхню межу зовнішнього доходу всієї мережі.

При ринковій капіталізації 2,6 млрд доларів США коефіцієнт виручки становить приблизно 175–200; при повній розведенні оцінки в 5,8 млрд доларів США — майже 400. Натомість централизовані компанії з AI-обчислювальною потужністю за останні роки отримували оцінки за майбутньою виручкою лише 15–25 разів, а високорозростаючі SaaS-компанії рідко трималися довготривалих значень понад 50. Коефіцієнти оцінки Bittensor в 4–10 разів вищі за показники агресивних індустріальних активів.

Велика різниця між оцінкою та фундаментальними показниками попиту свідчить про те, що ринок цінує TAO майже виключно на основі обмеженості пропозиції (халвінг, блокування стейкінгу), інституційних катализаторів (ETF Grayscale, очікування лістингу) та настроїв у секторі ШІ, а не реального економічного виробництва. Це, безумовно, є факторами ціноутворення, але вони зовсім не пов’язані з логікою «Bittensor як мережі для надання послуг ШІ, що створює сталу вартість».

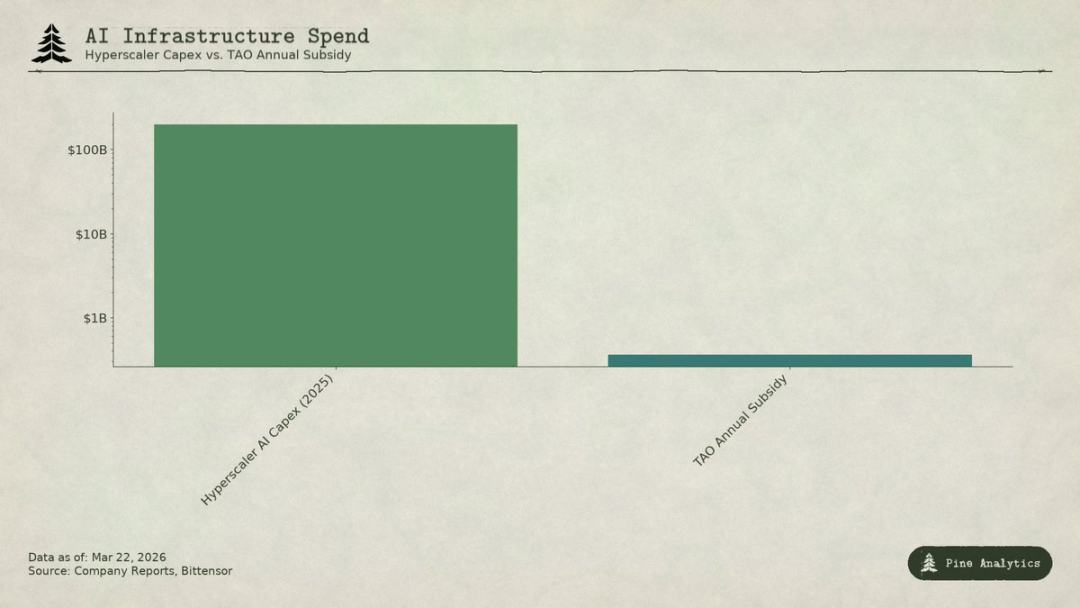

Порівняння капіталовкладень у штучний інтелект великих хмарних провайдерів із річними субсидіями Bittensor (TAO)

Проблема ціноутворення: атака з обох боків

Підмережа одночасно стикається зі стисканням з обох боків:

- Зверху: самоконтрольоване обмеження

Всі моделі на платформі відкриті, ваги публічні, а щоденна загальна вартість запуску моделі 70B на одній H100 становить лише 40–50 доларів США; інструменти, такі як vLLM та Ollama, роблять локальне розгортання надзвичайно простим. Нові чіпи NVIDIA значно знизять вартість виведення. Для організацій із достатнім обсягом використання власне розгортання буде ще дешевшим.

- Нижче: тиск з боку хмарних гігантів

Microsoft, Google, Amazon та Meta разом витратять понад 200 мільярдів доларів США на капітальні витрати на ШІ у 2025 році, маючи пріоритетний доступ до обладнання, спеціалізовані центри обробки даних, корпоративні клієнтські зв’язки та можливість субсидувати ШІ за рахунок грошових потоків інших бізнесів. Річний бюджет стимулів Bittensor (приблизно 360 мільйонів доларів США) навіть не досягає тижневих витрат Microsoft на інфраструктуру для ШІ. Професійні постачальники також використовують інвестиції венчурного капіталу для субсидування низьких цін на відкриті моделі.

Ціни підмережі стиснуті в надзвичайно вузькому діапазоні, а також включають витрати, властиві децентралізації: токенна тертя, витрати на вузли верифікації, частка власників підмережі, затримки в мережі тощо.

Проблема зовнішнього захисту

Навіть якщо підмережа надає цінні сервіси, базова модель і методи є природно відкритими: Covenant-72B використовує ліцензію Apache, а технічна стаття публікується відкрито. Будь-який конкурент може безпосередньо копіювати їх, не беручи участі в екосистемі TAO.

Традиційні бар’єри для входу (власні технології, мережевий ефект, витрати на перехід, бренд) не підходять:

- Відкрите джерело;

- Ефект мережі належить TAO, а не окремим підмережам;

- Ваги моделі однакові, витрати на переключення користувача дорівнюють нулю.

Спільнота вважає, що механізм стимулювання — це ринкова перевага, але він залежить від постійного великого випуску токенів, а кожне зменшення нагороди постійно скорочує бюджет стимулювання.

Що саме торгують у TAO?

При ринковій капіталізації в 2,6 млрд доларів США ціна TAO не відображає фундаментальний попит; річний дохід у розмірі 3–15 млн доларів США не може бути підтриманий жодною традиційною моделлю. Ринок торгують: біткоїн-подібною рідкісністю, очікуваннями ETF Grayscale, перекачуванням у секторі ШІ та довгостроковою опційною вартістю децентралізованого ШІ. Це всі раціональні спекулятивні фактори, але вони повністю походять із боку пропозиції та ринкового настрою.

Якщо ви тримаєте TAO на основі рідкісності та нарративу, ви можете отримати прибуток навіть при слабкому попиті; але якщо ви вірите, що Bittensor стане справжньою масштабною мережею AI-послуг, наразі немає жодних доказів, а також існують складні структурні перешкоди. Інвестори повинні чітко розрізняти свою інвестиційну логіку.