Автор: Coingecko

Переклад: Фелікс, PANews

Після нестабільного кінця 2025 року біткоїн у перші місяці 2026 року продовжив коливання вниз. Натомість геополітичні та макроекономічні події сприяли зростанню цін на золото, срібло та останнім часом — на нафту. Зі зростанням прийняття криптовалют як класу активів серед масового інвесторства, багато інвесторів з Волл-стріт, ймовірно, переживають свою першу криптовалютну медв’ячу ринкову фазу. Coingecko проаналізував, як криптовалюти впоралися з іншими традиційними класами активів на початку 2026 року.

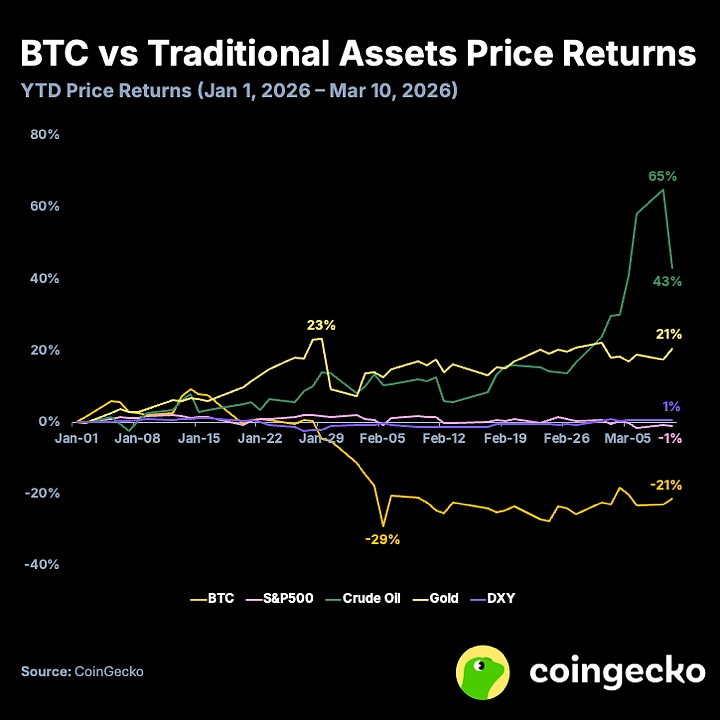

З початком війни в Ірані ціни на сирову нафту в 2026 році зросли швидше, ніж будь-яка інша класична активів.

З початку 2026 року ціни на нафту повільно зростали під впливом посилення напруженості на Близькому Сході та дефіциту поставок на ключових ринках. Однак ситуація досягла апогею після останньої атаки США та Ізраїлю на Іран 28 лютого. Ціна на нафту піднялася до 119,48 долара США в ході денній торгівлі, тоді як на початку року вона становила лише 57,41 долара США.

Тим часом ціна біткоїна продовжувала падати у 2026 році, ставши найгірше виступаючою категорією активів на сьогоднішній день. Однак з початку березня біткоїн, схоже, знайшов підтримку в діапазоні від 65 000 до 75 000 доларів США, після того як раніше вперше впав до мінімуму у 62 800 доларів США на початку лютого. З кінця лютого спостерігається сильний притік коштів до спот-біткоїн ETF у США (чистий притік у розмірі 1,9 млрд доларів США з 20 лютого, але загальний витік на початок року становить 828,9 млн доларів США), тоді як Strategy продовжує свою звичну стратегію покупок, інвестувавши 5,6 млрд доларів США з початку року.

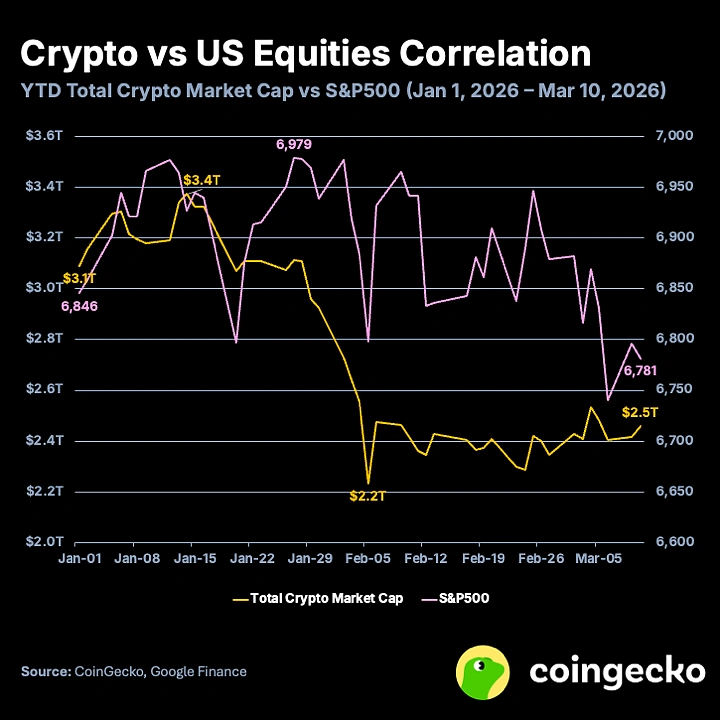

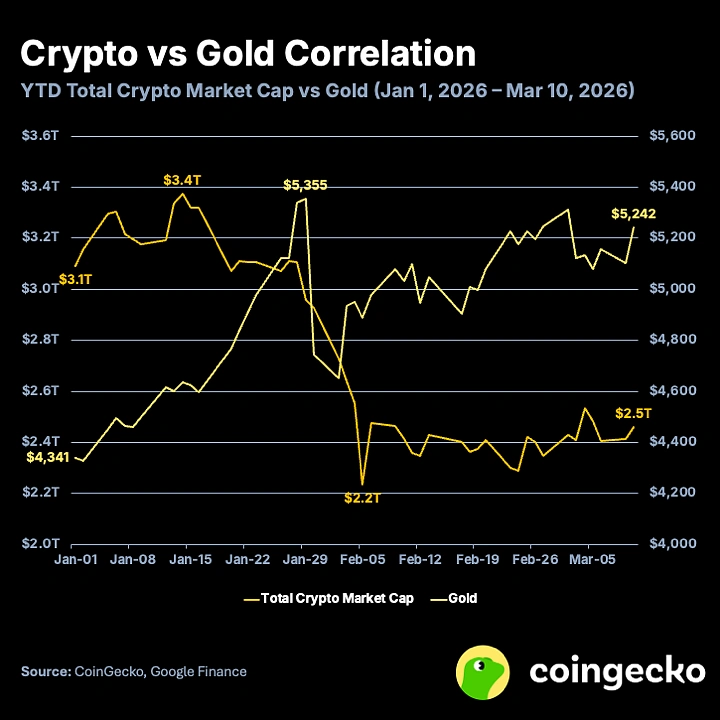

З 2026 року криптовалюти показали лише помірну кореляцію зі S&P 500 та золотом, що може бути сигналом того, що ці класи активів нарешті починають «роз’єднуватися».

З початку року кореляція між загальною ринковою капіталізацією криптовалют та індексом S&P 500 становить 0,49, що вказує на помірну позитивну кореляцію, подібно до 2025 року (річна кореляція того року становила 0,46). З іншого боку, кореляція криптовалют з золотом з початку року змінилася на -0,69, що свідчить про помірну негативну кореляцію. У 2025 році кореляція між криптовалютами та золотом становила лише 0,19, що вказувало на слабку або відсутню кореляцію. У сукупності криптовалюти як клас активів відмовляються від тривалого уявлення про них як про чисто ризиковані активи, оскільки вони від’єднуються від американських акцій.

Ринок акцій США, представлений індексом S&P 500, також зіткнувся з величезними перешкодами у 2026 році. Незважаючи на зростання інвестицій у сферу ШІ та загально позитивні економічні та фінансові показники, індекс фактично знизився з початку року. Геополітична напруженість, безумовно, відігравала роль, але постійна невизначеність щодо впливу ШІ на майбутню економіку та ринок праці спричинила «кінець SaaS». З початку року ринкова капіталізація публічних програмних та SaaS-компаній зменшилася на 1,3–1,5 трильйона доларів США, що супроводжувалося значним зниженням перспективних коефіцієнтів P/E та мультиплікаторів доходів.

Крім того, золото продовжує сильну динаміку, яку мали з 2024 року, і з початку року його ціна зросла більше ніж на 20%. Золото традиційно вважається надійним засобом збереження вартості та ухилом від ризику, але через стрімке зростання цін зараз воно демонструє більшу волатильність. Постійні геополітичні та макроекономічні тиски продовжують підтримувати його зростання, причому як дрібні трейдери, так і суверенні держави активно купують його.

Додаткова інформація:BTC-опціони: чому 20 березня — ключовий момент зміни волатильності?

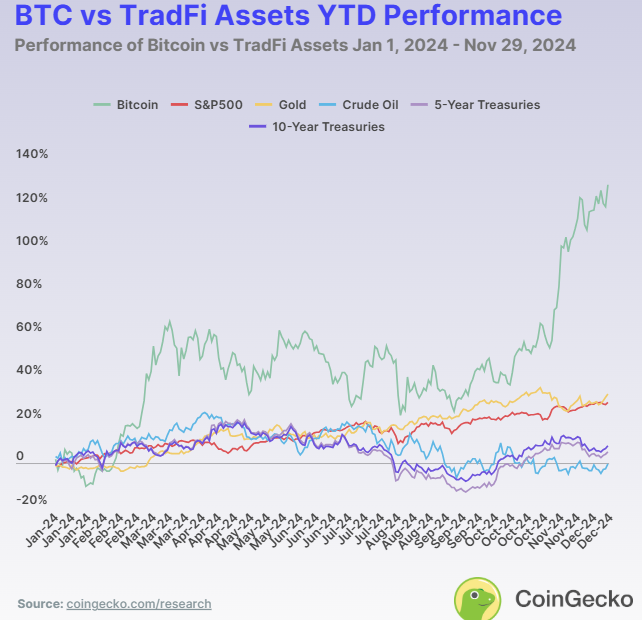

2026 рік буде відрізнятися від 2024 року; як довідка, нижче наведено показники Bitcoin та інших класів активів за 2024 рік (опубліковано в грудні 2024 року).

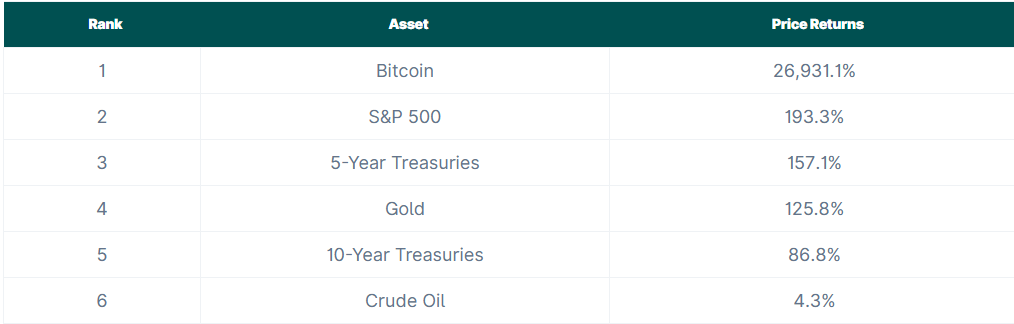

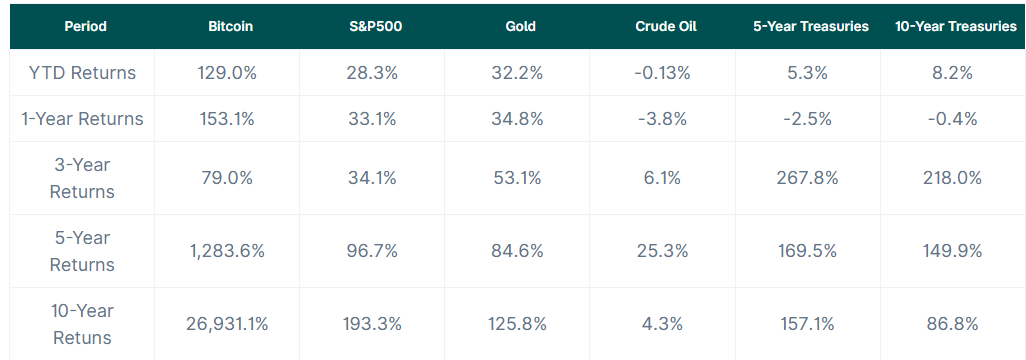

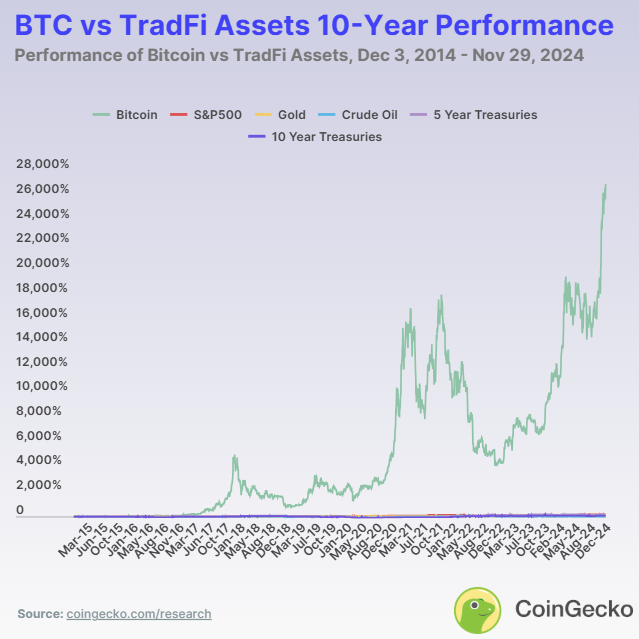

Біткойн, який часто називають «магічною інтернет-валютою», може стати легітимним інвестиційним активом порівняно з традиційними активами, такими як акції, товари та облігації. За рівнем доходності за 10 років біткойн вражає з показником 26 931,1%. Уявіть, що 100 доларів, вкладених у 2014 році, сьогодні коштують 26 931,1 долара. Хоча ці цифри дуже вражаючі, також важливо проаналізувати його продуктивність у короткостроковому та довгостроковому періодах порівняно з іншими активами.

Який актив показав найкращі результати за періоди з початку року, 1 рік, 3 роки, 5 років і 10 років?

Різні часові періоди показують сильні та слабкі сторони кожного активу. У 2024 році біткоїн був найкращим активом з дохідністю 129,0%. Золото йде за ним з дохідністю 32,2% з початку року, продемонструвавши свою надійність як традиційного засобу зберігання вартості. Індекс S&P 500 залишається міцним з дохідністю 28,3%. Однак ціни на нафту впали, з дохідністю -0,13%, а державні облігації США забезпечили помірну дохідність: 5-річні облігації — 5,3%, 10-річні — трохи вищу, 8,2%.

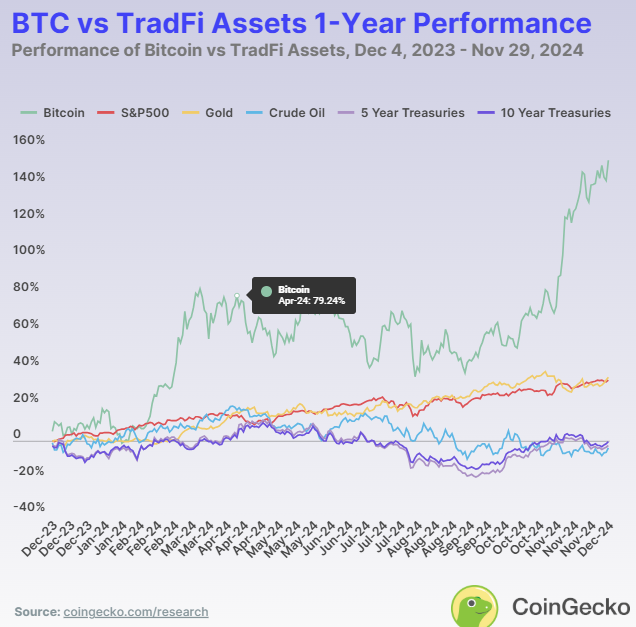

За останній рік біткойн продовжує показувати кращий результат порівняно з іншими активами, забезпечивши дохідність 153,1%. Дохідність золота становить 34,8%, а далі йде S&P 500 з 33,1%. Сильна продуктивність цих трьох класів активів свідчить про ринкову стабільність за останній рік. Однак державні облігації більш чутливі до економічних змін: дохідність 5-річних і 10-річних облігацій становить відповідно -4,3% і -2,6%. Ці цифри розкривають, як облігації реагують на відсоткові ставки та фіскальну політику.

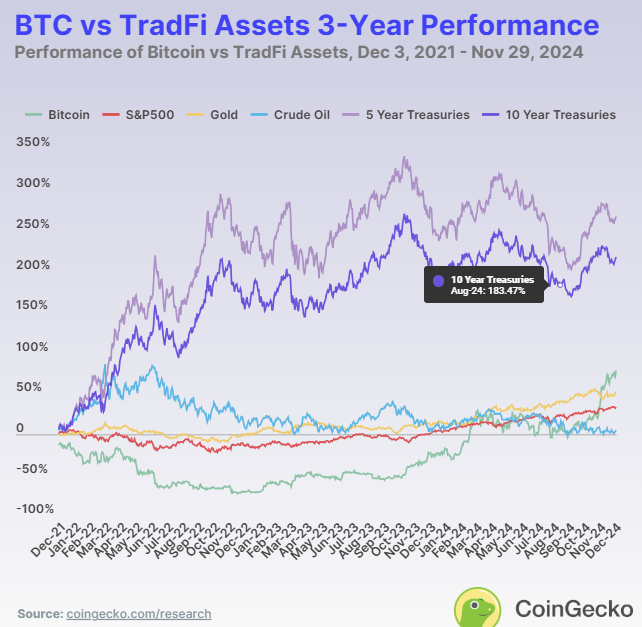

За трирічний період структура ринкової продуктивності змінилася: зі зростанням важливості економічної стабільності облігації стали більш привабливими. Серед них американські державні облігації випереджали інші — дохідність 5-річних облігацій досягла 267,8%, а 10-річних — 218%. Біткоїн за цей період також показав відмінний результат — дохідність 79%, а золото посіло друге місце з стабільною дохідністю 53,1%, забезпечуючи певний захист у умовах ринкової невизначеності. Нафта була єдиним активом, який показав гірший результат, — її дохідність становила лише 6,1%.

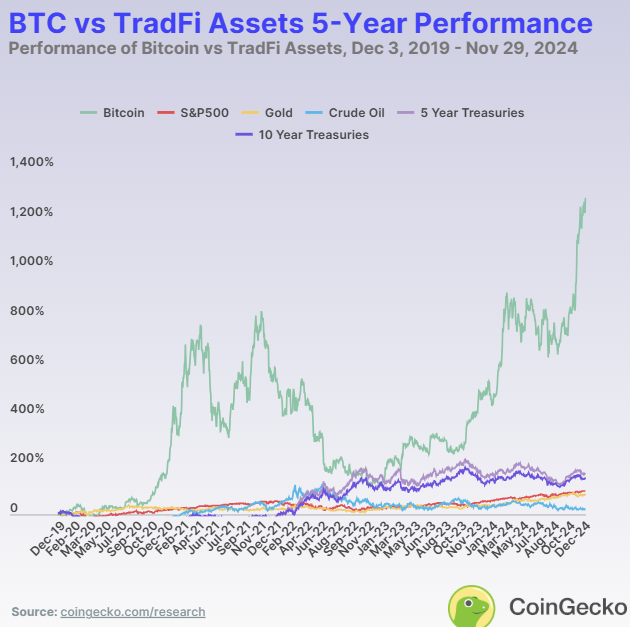

За даними за п’ять років, біткоїн продемонстрував найсильніші результати з дохідністю 1283,6%. Індекс S&P 500 та золото залишилися стабільними, з дохідністю відповідно 96,7% та 84,6%. Облігації США також показали відмінні результати: дохідність п’ятирічних облігацій становить 157,1%, а десятирічних — 149,9%. Ціни на нафту зросли лише на 25,3%, що робить їх менш привабливими для довгострокових інвестицій. Дані цього періоду свідчать, що біткоїн має великий потенціал дохідності для середньострокових інвестицій, тоді як стабільний ріст акцій та золота забезпечує баланс.

За період у десять років зростання біткойна становить 26 931,1%, що не має собі рівних і підтверджує його величезний інвестиційний потенціал для ранніх інвесторів. Хоча дохідність інших активів значно нижча за біткойн, вони все ще можуть забезпечувати стабільний дохід: наприклад, дохідність індексу S&P 500 становить 193,3%, а золота — 125,8%. Державні облігації США також зберігають свою вартість: дохідність п’ятирічних облігацій — 157,1%, а десятирічних — 86,8%. Однак дохідність нафти становить лише 4,3%, що значно поступається іншим активам.

За це десятиліття спостереження показали, що біткойн є універсальним активом з високим ростом, тоді як золото, облігації та акції пропонують більш безпечні, але з меншою дохідністю альтернативи для інвесторів, що уникують ризику. Однак на той момент біткойн залишався відносно новим активом, чия ринкова капіталізація була значно меншою, ніж у інших активів. Саме через менший базовий рівень він міг зростати швидшими темпами.

Чи була волатильність біткоїна за останнє десятиліття великою?

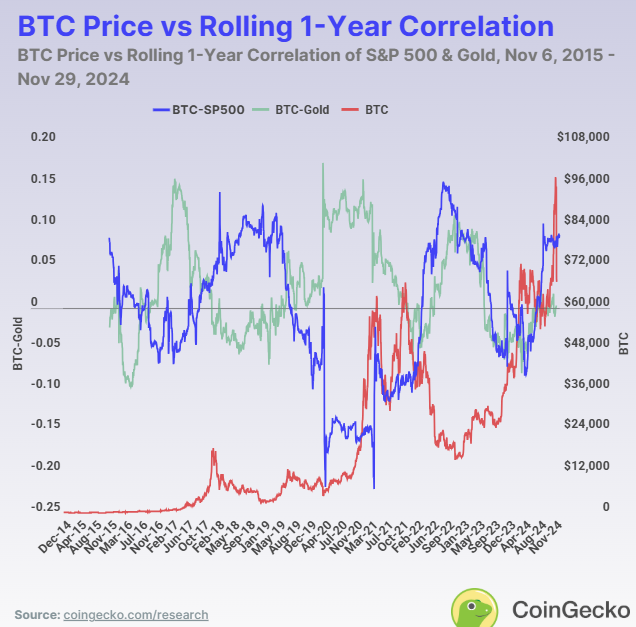

За останні десять років значний ріст біткоїна супроводжувався високою волатильністю. Ціна біткоїна спадала до мінімуму в 172,15 долара США і піднімалася до максимуму в 103 679 доларів США. Нижче наведений графік чітко ілюструє цикли біткоїна, які, за випадковою збігом, виникають кожні чотири роки після халвінгу. За цей десятирічний період біткоїн пережив два «волових» цикли — у 2017–2018 роках і у 2020–2021 роках — і зараз перебуває в одному з них. На завершальній стадії циклу ціна біткоїна зазвичай різко падає нижче 70% від пікового рівня, що робить його дуже волатильним. Така екстремальна волатильність підкреслює високий ризик і високий потенційний дохід, що робить біткоїн надзвичайно привабливим для інвесторів, що шукають зростання, але створює виклики для тих, хто прагне стабільності.

Чи пов’язаний вибір біткоїна з іншими активами?

Крім волатильності, зв’язок біткойна з іншими ключовими активами, такими як індекс S&P 500 та золото, може додатково розкрити його унікальну поведінку. Аналіз кореляції показує, як біткойн синхронізується або відхиляється від традиційних ринків:

Bitcoin та індекс S&P 500

Протягом багатьох років кореляція біткоїна з індексом S&P 500 (показано синьою лінією) була нестабільною і зазвичай близькою до нуля до 2018 року. Ця низька кореляція свідчить про те, що протягом цього періоду поведінка біткоїна в значній мірі була незалежною від ринку акцій. Однак з 2020 року ця кореляція зросла, і під час важливих економічних подій, таких як пандемія COVID-19, рух біткоїна став більш синхронним з рухом акцій. Цінова кореляція також збігається з підйомами біткоїна у 2018, 2020 та 2024 роках.

Біткоїн та золото

Щодо золота, кореляція біткойна з ним є протилежною його кореляції з S&P 500. Це свідчить про те, що, хоча обидва вважаються альтернативними інвестиціями, біткойн і золото (зелена лінія) зазвичай рухаються незалежно одне від одного. Крім того, кореляція змінюється в протилежному напрямку від ціни біткойна: коли ціна зростає, кореляція знижується, і навпаки. Це вказує на те, що під час поганої ефективності біткойна інвестори схильні переходити до інвестування у золото. Однак під час макроекономічних подій кореляція зазвичай тимчасово стрибає, що відображає реакцію обох активів на схожі ринкові умови. Незважаючи на це, біткойн ще не повністю встановив свій статус «цифрового золота».

Порівняння цінової віддачі за десять років між біткоїном та традиційними активами: