На фінансовій зустрічі Strategy 5 травня earnings call, генеральний директор Strategy Фонг Ле чітко сказав, що «ми продамо bitcoin, коли це буде вигідно для компанії», додавши, що Strategy «ймовірно, продастиме частину bitcoin, щоб фінансувати дивіденди, щоб інокулювати ринок».

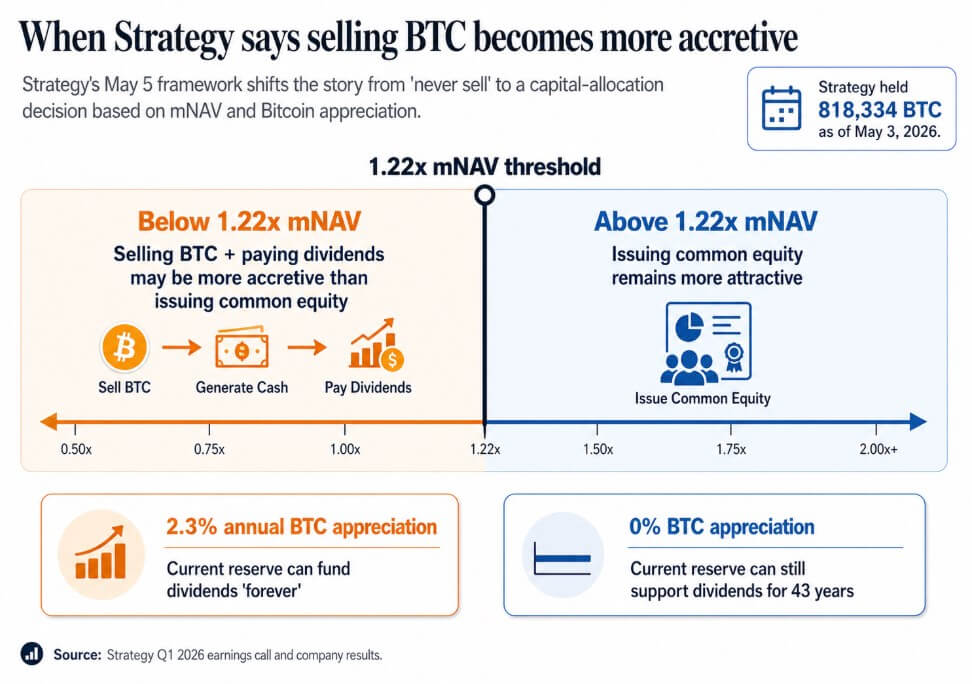

Стратегія тримала 818 334 BTC станом на 3 травня, що на 22% більше, ніж на початку року, з ринковою вартістю $64,14 млрд.

Те, що було встановлено на дзвінку 5 травня, — це публічна нормалізація продажів BTC як інструменту корпоративних фінансів та кількісна рамка, яка зараз за ним стоїть

Нижче приблизно 1,22x mNAV, керівництво зазначило, що продаж BTC та виплата дивідендів може бути більш прибутковим, ніж випуск звичайних акцій. Saylor стверджував, що якщо bitcoin зростатиме лише на 2,3% щорічно, поточний резерв Стратегії зможе фінансувати дивіденди «вічно», а якщо bitcoin не зростатиме взагалі, резерв все ще зможе підтримувати дивіденди протягом 43 років.

Абсолютистський лозунг змінився на модель, у якій компанії, які купують, коли це акреційно, випускають акції, коли це акреційно, випускають привілейовані акції, коли це акреційно, і продають BTC, коли це акреційно, є інструментами з лівереджем для скарбниці та кредиту.

Інвестори спочатку купували ці компанії як проксі для Bitcoin, побудовані на принципах обмеженості та постійності. Поріг 1,22x mNAV і рівень беззбитковості 2,3% — це більш чесна версія цього аргументу, але й більш складна.

Коли біткоїн стає ліквідністю

Sequans повідомила, що дохід за перший квартал знизився на 24,8% рік до року до $6,1 мільйона, разом із операційним збитком у розмірі $50,5 мільйона. У першому кварталі було реалізовано чисті збитки у розмірі $11,7 мільйона від продажу bitcoin, кошти від яких переважно були спрямовані на викуп конвертованого боргу та програму викупу ADS.

На 31 березня вона мала 1 514 BTC, з яких 1 217 BTC використовувалися як забезпечення проти $66,2 мільйона конвертованого боргу. На 30 квітня вона мала 1 114 BTC, з яких 817 BTC використовувалися як забезпечення проти $35,9 мільйона боргу, строк погашення якого — 1 червня.

Це відбувається за тією ж схемою, що й у листопаді 2025 року, коли Sequans продала 970 BTC, щоб викупити 50% своєї конвертованої заборгованості, зменшивши це зобов’язання з $189 мільйонів до $94,5 мільйона.

Протягом двох кварталів, коли дохід знижується, а борг стає терміновим, bitcoin стає операційною ліквідністю. Структура забезпечення зобов’язує BTC, які компанія формально тримає як забезпечення проти зобов’язань до прийняття рішення про продаж.

Sequans діє на іншому рівні порівняно з Стратегією, маючи слабший операційний бізнес за своєю скарбницею. Коли BTC повинен фінансувати негайне погашення боргу, на перший план виходить логіка запасів.

MARA застосувала ту саму логіку в березні у більшому масштабі, продавши 15 133 BTC на приблизно $1,1 млрд і використавши отримані кошти для викупу конвертованих нот, що зменшило зовнішні конвертовані зобов’язання приблизно на 30% і здобуло близько $88,1 млн вартості.

MARA представила цей крок як оптимізацію балансу, спричинену структурою боргів і умовами фінансування, підтвердивши, що продажі BTC можуть бути результатом рішень щодо розподілу капіталу, незалежно від переконаності щодо Bitcoin, і що відповідним питанням для компаній-скарбників є у яких умовах продаж стає найбільш прибутковим рішенням.

| Компанія | Дія BTC | Розмір продажу / утримування впливає | Чому використовували BTC | Що це означає |

|---|---|---|---|---|

| Стратегія | Публічно нормалізовані потенційні продажі BTC | Утримує 818 334 BTC станом на 3 травня | Можна продати BTC для фінансування дивідендів, якщо це більш акреційно, ніж випуск акцій | BTC тепер є частиною корпоративного фінансового інструментарію, а не просто активом для зберігання |

| Sequans | Продав BTC під тиском операційних витрат і боргів | Обсяг BTC зменшився з 1 514 на 31 березня до 1 114 на 30 квітня | Погашення боргу та викуп ADS | BTC стає ліквідністю, коли дохід знижується, а борг стає терміновим |

| MARA | Продано BTC для управління зобов’язаннями | Продано 15 133 BTC на майже $1,1 млрд | Викуп конвертованих нот, зменшення боргу приблизно на 30% | Продажі BTC можна розглядати як оптимізацію балансу, а не лише як стан неволі |

Що вирішує зміна

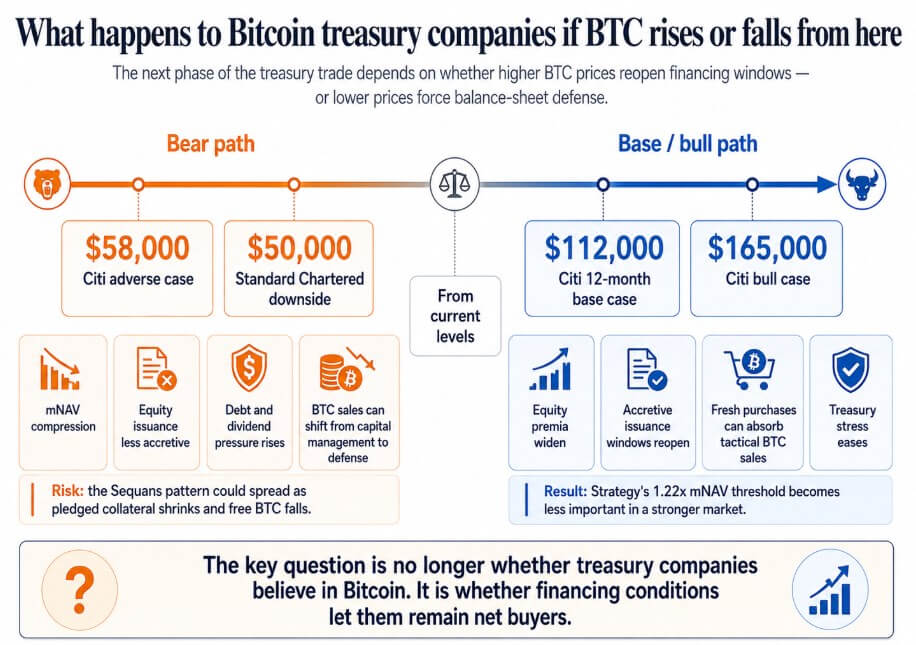

Якщо bitcoin відновиться до базового цільового показника Citi на рівні $112 000 або до оптимістичного сценарію в $165 000, акційні премії компаній з казначейських активів збільшаться, відкриються вигідні канали випуску та більші нові покупки поглинуть тактичні продажі BTC.

Поріг mNAV 1,22x стратегії перетворюється на технічну деталь, а фірми типу Sequans, які зіткнулися з борговим тиском через слабкий Bitcoin ринок, виконують свої зобов’язання і зберігають необмежений BTC на початку наступного циклу.

Якщо біткойн рухатиметься до погіршувального сценарію Citi на $58 000, який Standard Chartered визначив як потенційний шлях до $50 000, компанії, торгуються біля або нижче NAV, втрачають акреційний доступ до ринків акцій ринків.

У цьому сценарії обов’язки з привілейованими дивідендами нараховуються, а продажі BTC переходять з управління капіталом на захист балансу.

Шаблон Sequans може поширитися на будь-яку скарбницю, яка поєднує малий операційний дохід із позиками, забезпеченими BTC, де продаж біткойнів для погашення боргу, тоді як забезпечення скорочується, стає єдиною доступною відповіддю.

На цьому етапі корпоративний попит на bitcoin перетворюється на цикл, у якому падіння цін спричиняє більше продажів, що змушує ціни падати ще нижче.

Корпоративна торгівля біткойн-скарбницями ґрунтувалася на обітниці постійного накопичення, що робило ці компанії зрозумілими для інвесторів як проксі для біткойну.

Після того як продаж стає визнаним інструментом всередині моделі, інвестори повинні враховувати терміни погашення боргу, вимоги щодо забезпечення, зобов’язання з дивідендів та пороги mNAV, при яких керівництво може вирішити, що продаж ефективніший за випуск акцій.

2,3% зростання Saylor для досягнення беззбитковості та поріг 1,22x mNAV — це більш чесні показники. Наступний етап торгівлі біткоїн-скарбницями буде вирішуватися так само умовами фінансування, як і переконаністю у біткоїні.

Пост «Ніколи не продавай» торговля біткойнами в скарбниці серйозно починає тріскатися з’явився першим на CryptoSlate.