Якщо розглядати це в ширшому контексті, раніше вибір між металами та ризикованими активами був очевидним.

З технічної точки зору метали тримали перевагу над ризиковими активами, такими як Bitcoin [BTC].

На цей рік золото (XAU) зросло приблизно на 6,8%, тоді як BTC зазнало корекції близько 10,65%, що свідчить про те, що на більших часових інтервалах метали залишаються структурно сильнішими, ніж ризиковані активи.

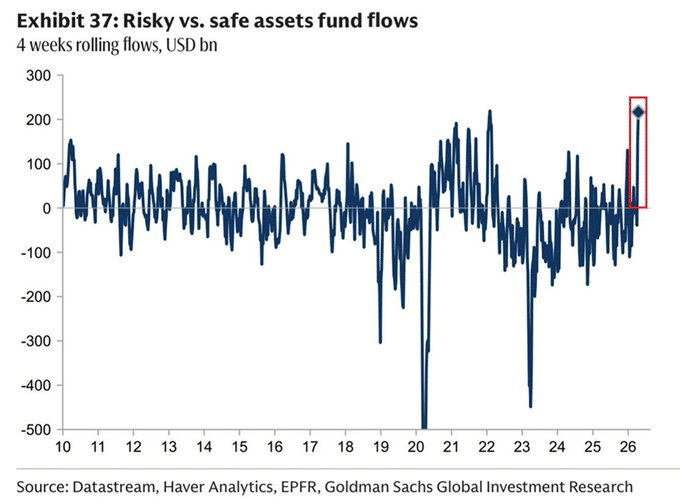

Але більшим питанням зараз є те, чи ця динаміка починає змінюватися.Як показує наведений нижче графік, схильність інвесторів до ризику швидко зростає. За останні чотири тижні приток коштів у ризиковані активи перевищив притік у безпечні активи на рекордні 220 мільярдів доларів США.

Щоб це зрозуміти, під час пандемічного шоку 2020 року безпечні активи привабили вливання понад $500 мільярдів порівняно з ризикованими активами.

Коротко кажучи, інвестори очевидно знову рухаються вгору по кривій ризику.

Головний висновок? Ця дивергенція не відбувається ізольовано. Кандидат у ФРС Кевін Ворш підтвердив свою впевненість у bitcoin, навіть назвавши його «новим золотом».

З урахуванням того, що Варш розглядається як потенційний наступний голова ФРС, його позиція надає ваги тому, як інвестори можуть міркувати про довгострокове розподілення капіталу.

На цьому тлі зростання біткойн-золото може не наближатися до вичерпання, а навпаки, свідчити про початкові етапи ширшої перекачки капіталу.

Якщо цей тренд збережеться, чи можуть прогнози, що передбачають, що BTC перевершить золото на 42% цього року, стати не стільки сміливим прогнозом, скільки раннім сигналом того, куди напрямиться капітал далі?

Збільшення частки ринку bitcoin підтверджує бульову структуру

Цикл березня, схоже, підготував ґрунт для зазначеної вище дивергенції.

Хоча золото зберігало довгострокову перевагу над bitcoin, співвідношення закінчило березень зі зростанням на 17,67%, а в квітні додало ще 13,03%, що становить загальне зростання на 30,7% приблизно за 60 днів.

Це найсильніший рух з циклу Q2 2025, коли співвідношення перевищувало 22%, що свідчить про перерозподіл капіталу назад у BTC.

Тим не менш, варто зазначити, що співвідношення BTC/XAU на кінець минулого року знизилося на 43%, що ставить під сумнів історію про перевищення біткоїном золота на понад 40%.

Співвідношення біткойн–золото, можливо, вже сформувало циклічне дно, оскільки ціна продемонструвала чітке повторне тестування зони рекордного максимуму співвідношення 2017 року та діапазону бази медв’ячого ринку 2022 року — рівнів, які зазвичай пов’язані з реверсами тренду.

Тим часом домінування bitcoin вже зросло на 2,3%, що підтверджує зростання частки bitcoin на ринку.

У сукупності пробій BTC.D разом із зростанням схильності інвесторів до ризику та перспективами ФРС, які все більше підтримують BTC, не виглядає випадково.

Натомість це вказує на більш широкий макроекономічний зсув, коли капітал може переходити назад у bitcoin як лідируючий ризикований актив.У цьому контексті вертикальне розширення BTC/XAU не виглядає вичерпаним, а скоріше нагадує початкові етапи більш масштабного руху.

Тому проекції щодо 42% переваги BTC/XAU до кінця року зараз здаються більш реалістичними.

Фінальний підсумок

- Інвестори повертаються до ризикованих активів, віддаючи перевагу bitcoin над золотом.

- Домінування біткойну та тренд BTC/золото вказують на те, що біткойн може перевершити золото цього року.