Автор: Zhou, ChainCatcher

З кінця минулого року список майнінгових компаній, що вийшли на біржу, пережив хвилю масового зменшення позицій.

Cango у лютому продав приблизно 60% своєї позиції, що становить 4 451 біткоїн, Bitdeer у січні ліквідував всю свою біткоїн-запаси, Riot Platforms кілька разів продавав у грудні、у першому кварталібулопродано 3 778 BTC, Core Scientific ранішетакож планувала продати приблизно 2 500 біткоїнів у першому кварталі.

Недавно провідна майнінгова компанія MARA оголосила, що лише за три тижні з 4 по 25 березня компанія продала 15 133 біткойни, отримавши понад 1 мільярд доларів США. Разом із цим компанія оголосила про скорочення приблизно 15% працівників,як частина стратегічного переходу на енергетичні та цифрові інфраструктурні компанії.

Насправді, продаж біткойнів майнерами не є чимось новим. У медв’ячих ринках 2018 та 2022 років компанії-майни також переживали масові продажі та здачу, а після цього залишилися лише більш ефективні гравці. Проте на цей раз продажі спричинені не лише падінням ціни монети — у них з’явилася ще одна нова точка призначення — AI-центри обробки даних.

Один. Три мотиви за продажем

На перший погляд це масовий продаж з боку компаній з видобутку криптовалют, але детальний аналіз показує, що їхні мотиви неоднорідні і можна виділити три різні підходи до продажу.

Майнінг сам по собі вже приносить збитки

Перший, найбільш прямий спосіб: тиск на витрати.

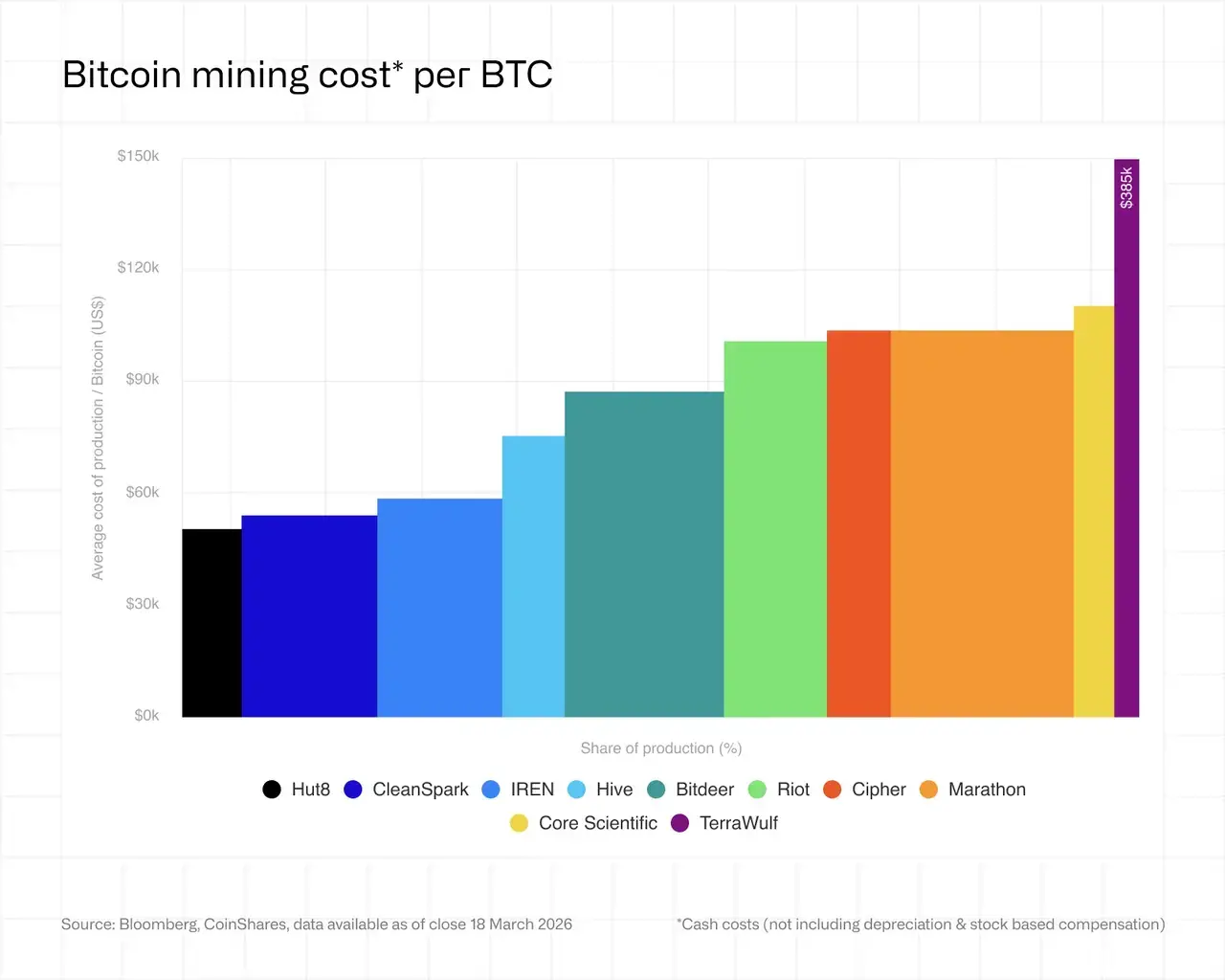

Останній звіт CoinShares про видобутокпоказує, що поточна зважена середня готівкова вартість видобутку одного BTC上市矿企 становить приблизно 79 995 доларів США, тоді як ринкова ціна BTC коливається в діапазоні від 68 000 до 70 000 доларів США, що призводить до середнього збитку майже 19 000 доларів США на один BTC і загальному збитку близько 21%.

Це вже не питання звуження прибутковості, а питання того, чи витримає готівковий потік подальше видобуття.

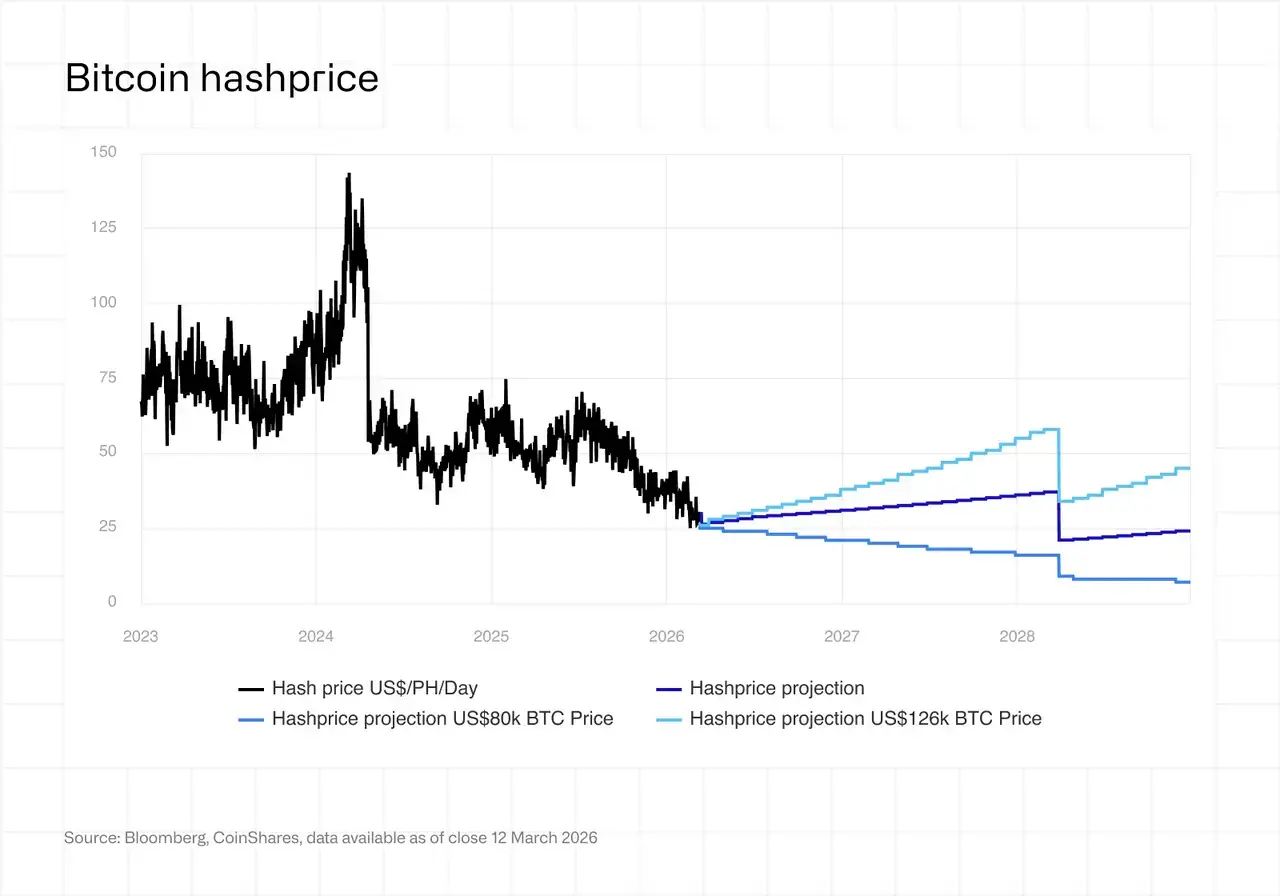

Звіттакожпоказує, що ціна на хешрейт у березніна початкувпала до 28–30 доларів за PH/день, що стало рекордно низьким рівнем після халвінгу.На цьому рівні для збереження готівкової прибутковості більшість діючих майнерів повинні мати електроенергію дешевше 0,05 долара за кВт·год.Зараз,приблизно 15–20% майнерів у світі перебувають на межі беззбитковості.

Тим часом напруженість геополітичної ситуації на Близькому Сході піднімає ціни на енергоносії, що тривалий час навантажує витрати на електроенергію — зовнішній фактор, який шахтарські компанії не можуть контролювати.

QCP Group у звіті зазначила, що при значно нижчій ціні на біткойн порівняно зі середньою вартістю видобутку, тиск на майнінгові компанії є значним, а пріоритетом ліквідності стало перевага над стратегією накопичення.

На цьому тлі длядеякихшахтарських компаній продаж біткойнів є практичною необхідністю для підтримки діяльності.

Штучний інтелект забезпечує більш стабільну логіку доходу

Друга мотивація, більш стратегічна, є найбільш цікавою частиною цієї хвилі продажів.

Аналіз Bloomberg вказує, що кошти з цієї хвилі продажів перерозподіляються в сферу штучного інтелекту, на відміну від попередніх продажів, спрямованих на покриття витрат.

За цимстоїтьчітка бізнес-логіка: дохід від майнінгу сильно залежить від ціни монети, складності хеш-потужності та ціни на електроенергію, що робить його надзвичайно волатильним. Навпаки,інфраструктура ШІ більше схожа на довгострокову оренду: згідно з звітом CoinShares, її маржа може досягати 80–90%, а дохід є довгостроково передбачуваним

Ще важливіше, що шахтарські компанії вже мають наявні ресурси — угоди на дешеву електроенергію, вже побудовані центри обробки даних, досконалі системи охолодження та досвідчені команди технічного обслуговування.

Деякі аналітики зазначають, що вартість будівництва інфраструктури для майнінгу біткойна становить приблизно 700 000–1 000 000 доларів США на мегаватт, тоді як інфраструктура для ШІ досягає 8 000 000–15 000 000 доларів США на мегаватт — цю велику різницю в витратах масово монетизують майнерські компанії.

Варто зазначити, що за цією трансформацією стоять неочікувані творці — технологічні гіганти та традиційні фінансові інститути.

Раніше,Google накопичила кредитну підтримку понад 5 мільярдів доларів США, забезпечивши кредитні зобов’язання з оренди платформи Fluidstack для штучного інтелекту, а також гарантуючи AI-трансформацію таких майнінгових компаній, як TeraWulf, Cipher Mining та Hut 8, отримуючи відповідні акції; Microsoft уклали з майнінговою компанією IREN п’ятирічний контракт на надання послуг хмари для штучного інтелекту на суму 9,7 мільярда доларів США; Morgan Stanley надав Core Scientific кредит у розмірі 500 мільйонів доларів США, з потенційною загальною сумою до 1 мільярда доларів США.

Вониїхнєвходження надалошахтарським компаніямїхнійтрансформації набагато міцнішу капіталізацію, ніж можна було уявити.

Тим часом,компанії з видобутку, такі як Core Scientific, TeraWulf, Hut 8 і Cipher, підписали величезні угоди з AI/HPC, загальна сума яких вже перевищила 70 мільярдів доларів США. CoinShares звітзазначає, що оціночні кратності компаній з AI/HPC-угодами приблизно вдвічі вищі, ніж у чисто видобувних підприємств, і ринок нагороджує премією за оцінкою компанії, які першими здійснили трансформацію.

Навіть такі фінансово стабільні та з мінімальним плечем шахти, як HIVE, добровільно скоротили свою майнінгову діяльність, зробивши акцент на розширенні центрів обробки даних для ШІ. Це свідчить про те, що тиск на трансформацію давно вже не є виключною проблемою шахт з високим рівнем боргів, а є стратегічним вибором для всієї галузі.

Активно використовуйте BTC як фінансовий інструмент

Третій підхід, більш розумний і найбільш ініціативний.

Деякі шахтёрські компанії вибирають продаж BTC не через оперативний тиск, а як інструмент оптимізації балансу,наприклад,MARA. Конкретна стратегія полягає в тому, щоб за допомогою отриманих коштів викупити раніше випущені конвертовані облігації за ціною нижчою за номінальну, що скорочує обсяг зобов’язань і зменшує ризик потенційного розведення акцій.

Для таких майнінгових компаній роль BTC у балансі тихо змінилася: з символу віри у довгостроковій позиції вона перетворилася на стратегічний актив, який можна гнучко розподіляти.

Крім того, у цій хвилі продажів з’явилися досить рідкісні продавці: суверенні держави.

Дані ланцюга показують, що активи BTC бутанської королівської влади знизилися приблизно на 66% від пікового рівня наприкінці 2024 року, а обсяг однієї транзакції у березні зростав до 35–45 мільйонів доларів США, і темпи продажу продовжують прискорюватися.

На відміну від більшості країн, які накопичують BTC шляхом купівлі на ринку, позиція Бутану походить із власного гідроелектричного майнінгу; це масштабне зменшення може бути пов’язане з фінансовими потребами національних розробок. Це одна з найбільших за обсягом дій урядових продажів біткойнів, які коли-небудь фіксувалися.

Три логіки, що накладаються — збитки від видобутку, трансформація в сферу ШІ, оптимізація боргів, плюс продажі на суверенному рівні — ринок піддається структурному тиску з багатьох різних напрямків. Віра майнерів у біткойн перетворюється на більш реалістичні комерційні міркування.

Друге:Після виходу — кожен у свій бік

Так,продажі не означають повного розпродажу, і залишкові позиції та майбутні стратегії різних майнінгових компаній зараз різко розходяться.

Три шляхи, три вибори

Перший шлях,триматися майнінгу.

Наприклад, CleanSpark і HIVE. Вони не прагнуть до трансформації в AI, не збільшують борг, а зосереджуються на поєднанні низьких цін на електроенергію, нові покоління майнерів і низького левериджу, щоб вийти переможцями під час очищення галузі. Їх логіка полягає в тому, що після виходу з ринку виробників з високими витратами, прибутковість на одиницю обчислювальної потужності для залишених майнінгових компаній зросте.

CleanSpark раніше публічно заявляв, що продовження масштабних інвестицій у біткоїн-майнінг при поточному рівні цін на хешрейт "економічно менш доцільне", але компанія все ще вирішила залишитися у своїй основній галузі, сподіваючись на обернення циклу.

ВідомийкриптоKOLBlue Foxвказує, що історично майже після кожного халвінгу відбувалися здачі майнерів, а залишалися найефективніші гравці, які отримували більшу частку під час наступного відновлення.

Для таких мінеральних компаній триматися за видобуток — це не упертість, а віра у циклічні закономірності.

Другий шлях,йти двома ногами.

На чолі з MARA, IREN, Riot. Зберігають значні позиції BTC, одночасно розвиваючи AI/HPC, щоб за допомогою відносно стабільного доходу від AI компенсувати циклічні коливання доходів від майнінгу.

Ці компанії суттєво розв’язують задачу розподілу активів, де відповідь варіюється від компанії до компанії, але основна логіка полягає в тому, що дві лінії бізнесу підтримують одна одну та розподіляють ризики.

Третій шлях,повний перехід на ІО.

На чолі з Core Scientific, TeraWulf, Cipher. Позиція BTC у триманні вийшла з центрального місця, видобуток поступово стає додатковою частиною бізнесу центрів обробки даних.

CoinShares передбачає, що до кінця 2026 року частка доходів від штучного інтелекту деяких майнінгових компаній може досягти 70%, тоді як частка доходів від майнінгу знизиться з приблизно 85% на початку 2025 року до менше ніж 20%. Ці компанії формально залишаються майнінговими підприємствами, але насправді перетворюються на операторів інфраструктури штучного інтелекту, які почали з майнінгу.

Цей шлях має потенційніризики,що,перехід на важкі активи означає величезне бремя боргів, і якщо попит на ШІ знизиться, обидва напрямки бізнесу зазнають тиску.

такожєдумкапро, що кредитна гарантійна структура, яку Google використовує через Fluidstack, фактично створює високий рівень ризику контрагента — вся ланцюжкова система потоків грошей залежить від Fluidstack як посередника, і будь-які значні зміни на ринку оренди ШІ можуть перетворити цю структуру на точку збою.

BTC цінавирішуєїхдолю

Яким би шляхом ви не вибрали, усі вони призводять до одного й того ж параметра: руху ціни BTC.

CoinShares надала три сценарії:

● Якщо BTC у кінці 2026 року відновить рівень 100 000 доларів США, ціна на хешрейт зросте до приблизно 37 доларів США за PH/день, прибутковість майнінгу відновиться, а загальний тиск у галузі зменшиться;

● Якщо ціна тривалий час залишатиметься нижче 80 000 доларів США, майнири з високими витратами швидше вийдуть з ринку, і традиційна модель видобутку та накопичення криптовалют у очікуванні бичого ринку стане все важче реалізовувати;

● Якщо буде подолано історичний максимум, ціна на обчислювальну потужність може стрімко зростати до 59 доларів США за PH/день, і галузь увійде у новий цикл розширення.

Висновок

Загалом, шахтерські компанії стоять перед двома можливими результатами: або ціна на монету зросте, і вони повернуться до своєї основної діяльності — все це лише циклічна історична примітка; або ціназалишитьсянизькою, і все більше шахтерських компаній перетворяться на центри зберігання даних для ШІ — модель компаній, які копають та зберігають монети, чекаючи на бичий ринок, у цій галузі поступово зникає.

Проте,ця трансформація ставить ще одне питання, яке виходить за межі комерційної логіки. Компанії з майнінгу — це не звичайні публічні компанії; постійні інвестиції в хешрейт — це саме бюджет безпеки мережі Bitcoin.

Генеральний директор Sazmining Кент Холлібертонколисьвідкрито заявив, що ці компанії «мають контракти на електроенергію, землю та інфраструктуру, але віддають ці ресурси Microsoft і Google в обмін на чеки з орендною платою, перетворюючи захист мережі Bitcoin на зберігання серверних стелажів для хмарних провайдерів масштабу великих корпорацій».

Коли видобуток більше не приносить достатньо економічної вигоди, раціональним бізнес-рішенням є перерозподіл ресурсів; але якщо ця тенденція продовжуватиметься, питання про те, хто буде нести довгострокові витрати на забезпечення безпеки мережі Bitcoin, стане проблемою, яку необхідно вирішити.

Це питання історія, можливо, вже давала відповідь.

Блокчейн Bitcoin пережив кілька масштабних виходів майнерів, і після кожного з них він працював з більшою ефективністю.

Але на цей раз мінер, що відійшов, не просто вимкнув машини.

Часи змінилися.