Ринок навіть не дійшов до середини другого кварталу, але прогнози щодо цілей на кінець кварталу вже посилюються.

З технічної точки зору цей імпульс має сенс. Після зниження загальної ринкової капіталізації криптовалют на 20,81% у першому кварталі, що продовжило падіння на 23,81% у четвертому кварталі, ринок зафіксував майже 1,5 трильйона доларів США витоків за 180 днів. Це був найгірший період з часів циклу другого кварталу 2022 року.

Перейдемо до теперішнього моменту: квітень завершується на бульовому тоні. Загальна ринкова капіталізація криптовалют зросла майже на 11%, досягнувши майже $250 млрд інвестицій. Варто зазначити, що майже 85% цих потоків було спрямовано у Bitcoin [BTC], що робить цикл Q2 досі чітко «BTC-керованим», що чітко відображається в багатьох технічних індикаторах.

Домінування bitcoin, наприклад, подолало рівень 60%, що підтверджує цей зсув у преференціях капіталу.

Вплив також був видно на графіку ETH/BTC. Співвідношення знизилося на 16% протягом циклу Q4 2025 та Q1 2026, а Q2 продовжив цю тенденцію, з додатковим зниженням на 3,2% на даний момент. За суттю, ринок продовжує перерозподіляти сильні позиції на користь Bitcoin, посилюючи його лідерство над Ethereum у поточному циклі.

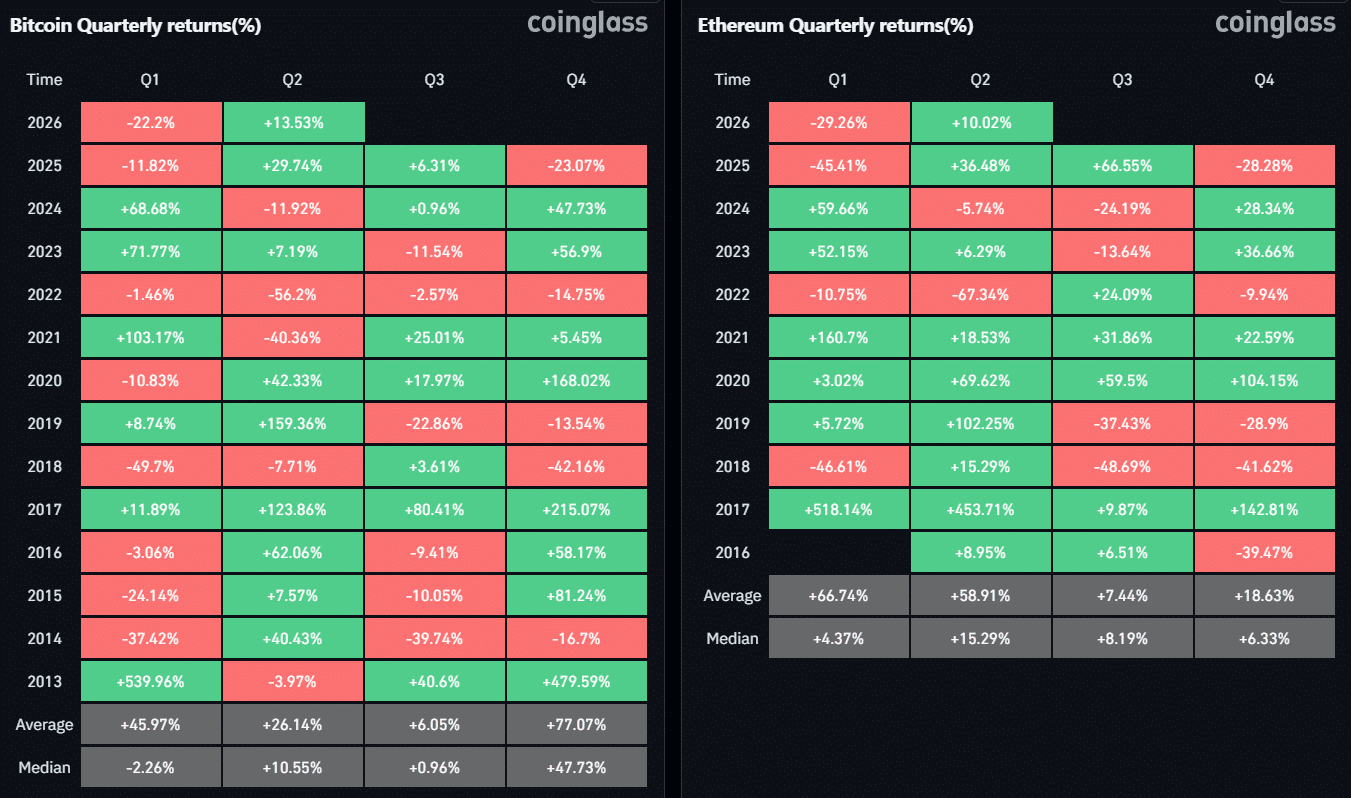

Проте ключовий висновок поширюється далі за цей тренд. Bitcoin також продемонстрував більшу стійкість порівняно з Ethereum [ETH] у умовах зниження ризику: у першому кварталі він знизився на 22,2%, тоді як ETH — на 29,26%. Таким чином, Bitcoin продовжує привертати капітал як у ризико-орієнтованих, так і у ризико-знижених умовах, що свідчить про «постійну» міцність у змінних ринкових умовах.

Природньо, це викликає основне питання — якщо ця тенденція збережеться, чи тепер біткоїн виглядає так, ніби зможе перевершити ефіріум протягом другого кварталу вперше з 2023 року?

Розширення ліквідності підтримує домінування bitcoin у другому кварталі

Сила біткойна проти етереуму у другому кварталі досі — це не випадковість, а підтверджується ключовим он-чейн сигналом.

За даними DeFiLlama, загальна ринкова капіталізація стейблкоїнів зафіксувала майже $5 млрд поступлень, досягнувши нового рекорду понад $320 млрд. З технічної точки зору, зростання поступлень стейблкоїнів зазвичай свідчить про дві можливі сценарії — капітал або залишається в стороні в умовах уникнення ризику, або переходить у ризиковані активи. З урахуванням зростання bitcoin на 13,5%, дані свідчать, що ліквідність переважно перерозподілилася до BTC.

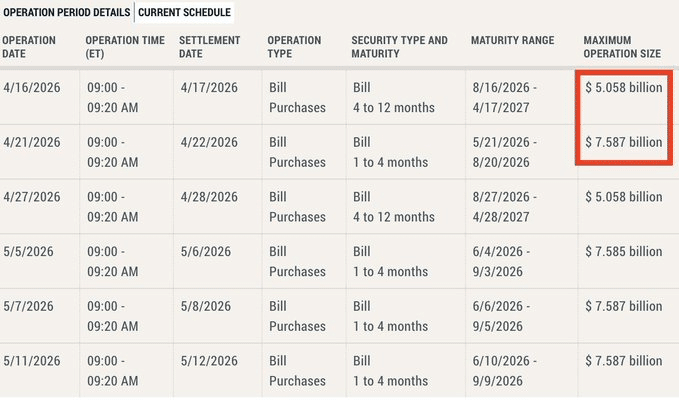

На цьому тлі наведений нижче графік набуває більшої значущості. Федеральна резервна система вже впровадила загальну суму в $12,645 млрд цього місяця, і ще $5 млрд очікуються на надходження протягом наступних кількох днів. Це збільшує загальну кількість ін'єкцій ліквідності лише за квітень до $17,703 млрд.

Я у суті, це може свідчити про середовище, що визначається ліквідністю і продовжує сприяти ризикованим активам, при цьому bitcoin стає основним бенефіціаром.

У цьому контексті поточні технічні індикатори мають більший ваговий показник.

Як зазначалося раніше, перевага bitcoin за кількома показниками, включаючи зростання домінування вище 60%, подальше зниження ETH/BTC та дані CoinGlass, що свідчать про стійкість bitcoin у умовах як зростання ризику, так і уникнення ризику, підтримується сильними потоками ліквідності на ланцюзі та поза ним.

Відповідно, оскільки ліквідність продовжує сприяти bitcoin і перетворюється на технічну перевагу, ймовірність природним чином зміщується на користь BTC. З додатковими надходженнями ліквідності у травні bitcoin залишається добре позиціонованим для перевищення ethereum на решту другого кварталу. Це, у свою чергу, може стати першим розривом ETH/BTC у другому кварталі з 2023 року.

Фінальний підсумок

- Потоки ліквідності та зростання домінування BTC свідчать про перерозподіл капіталу з ethereum на bitcoin.

- Слабкість ETH/BTC і стійкість біткоїна вказують на те, що біткоїн може продовжувати перевершувати ринок протягом другого кварталу.