Після ексклюзивного матеріалу Axios від попереднього дня про те, що сторони близькі до досягнення угоди, ринок на короткий час занурився в оптимізм: S&P 500 досяг рекордного рівня, а NASDAQ також встановив новий рекорд. У середу S&P 500 зростав на 1,46% до 7 365,12, а NASDAQ стрімко збільшився на 2,02% до 25 838,94, обидва індекси досягли історичного рекорду закриття.

Цей добрий настрій не тривав 24 години.

Представник міністерства закордонних справ Ірану в середу заявив, що мирний план, запропонований Вашингтоном, «перебуває на розгляді», а дві ключові вимоги — призупинення збагачення урану та відновлення доступу до Ормузької протоки — залишаються невирішеними. Червона лінія Ірану щодо збереження урану залишається незмінною. Множина бульбашкових настроїв, накопичених попереднього дня, була швидко знищена цією новиною. Настрій ризику відразу змінився на протилежний. Три основні індекси США закрилися в падінні, з найбільшим падінням серед секторів — напівпровідники, а дрібні акції зазнали найбільшого тиску.

Основна історія: Угода про мир — ще дуже далеко

Ринок сприймає цю війну у бінарних термінах: або укладається угоду, або війна продовжується.

Цього тижня дипломатична активність спричинила значні коливання. У понеділок Трамп оголосив про призупинення ескортної місії «Project Freedom», а посередник з Пакистану надав позитивні сигнали. У вівторок саудівські ЗМІ навіть передбачили, що доступ через Ормузьку протоку буде відкритий «впродовж кількох годин»; на цьому фоні ціни на нафту різко впали — ціна на сирову нафту WTI впала більше ніж на 5%, а ціна на брент опустилася нижче $97.

Але іранська сторона відразу охолола. Міністерство закордонних справ Ірану чітко заявило, що збагачення урану — це червона лінія, а не переговорний інструмент. У той самий час Ісламські революційні гвардії оголосили про створення нової «системи контролю» над Гормузом, що підказує, що навіть у разі відновлення проходу в майбутньому він буде здійснюватися за іранським контролем та обмежено, а не безумовно відновлений.

Тим часом Міністерство фінансів США того ж дня оголосило про додаткові санкції проти іранської нафтової мережі, а також, за повідомленнями, військові сили США застосували силу проти іранського танкера, що порушував блокаду, у протоці — економічний тиск і військова демонстрація йдуть рука об руку, що свідчить про те, що уряд США не збирається відступати.

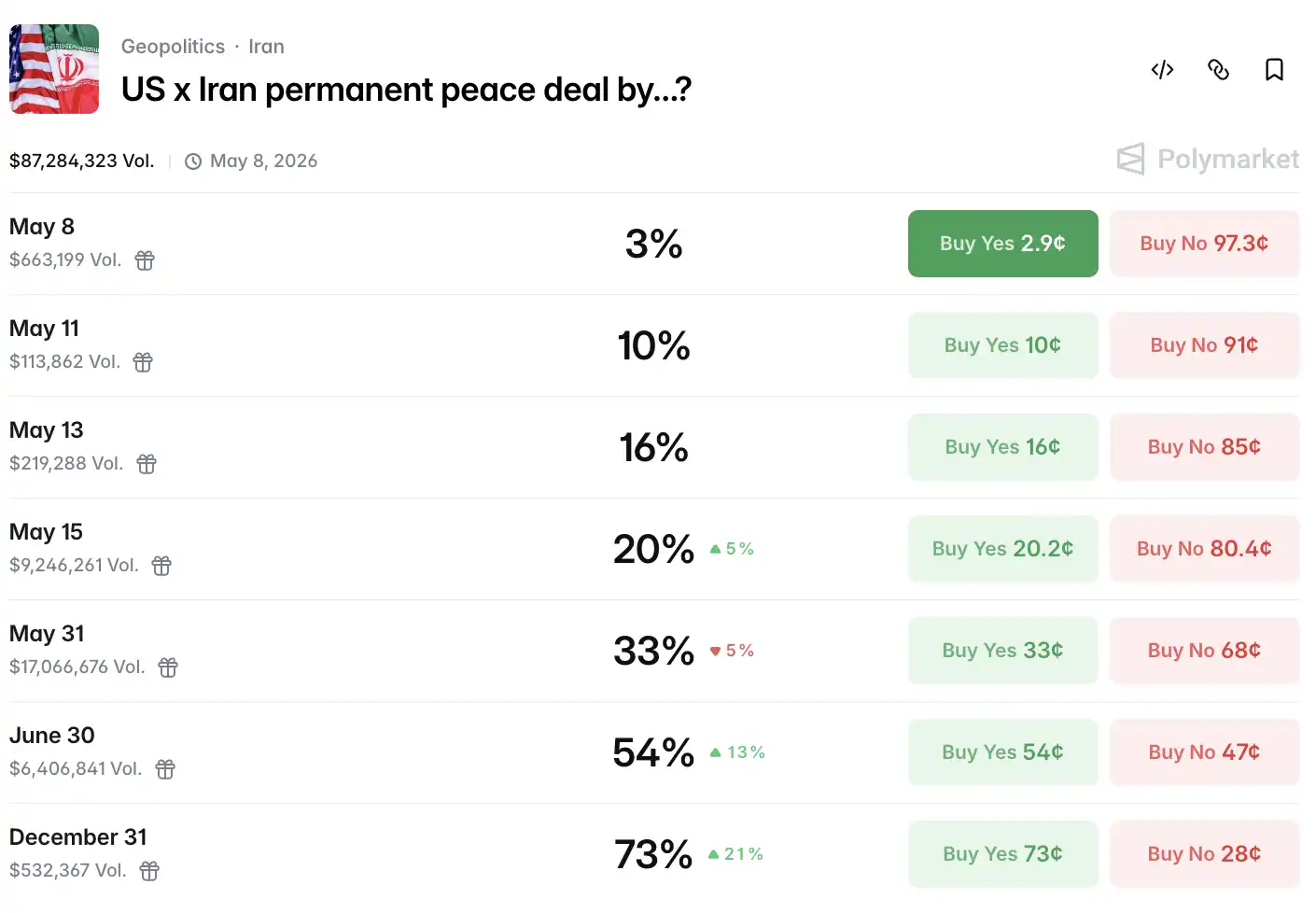

Дані Polymarket показують, що ймовірність досягнення угоди про мир до 15 травня впала до 15%, на момент публікації — 20%.

Таким чином, ціни на нафту утворили різкий V-подібний рух.

У ході торгів ф’ючерси на брент впали до $96,73, що становить зниження більше ніж на 12%. Після того як новини про переговори почали втрачати позитивний настрій, буліши знову повернулися на ринок, і брент закінчив торгів близько $100, а WTI — близько $90,5, обидва змогли триматися на ключових цілих рівнях.

Варто звернути увагу, що спот-Брент вже впав нижче ближнього ф’ючерсу на Брент — це сигнал перевороту структури спот-премії, що вказує на відносно достатню поставку сировини на фізичному ринку, що створює структурну розбіжність із геополітичними ризиками, закладеними у ф’ючерсному ринку.

За межами протоку, експорт нафти з США на минулому тижні досяг історичного максимуму, і глобальні покупці прискорюють перехід на американські джерела постачання, щоб уникнути ризиків транспортування на Близькому Сході.

Керівник енергетичних стратегій BNP Paribas Альдо Шпанджер повністю відмовився від торгівлі на енергетичному ринку: «Результати надто бінарні — заголовки новин достатні для активування стоп-лосів; це вже відбувалося п’ять разів цього тижня, майже неможливо торгувати». Енергетичний аналітик TP ICAP Скотт Шелтон назвав поточну ситуацію «пустелею ризиків», де на ринку залишилися лише хеджери.

Чи зможе біткоїн утримати рівень 80 000 доларів США?

Знову звернемо увагу на біткойн — актив, який найбільше цікавить криптоспільноту.

Біткойн продовжує знаходитися під тиском на цьому тлі, спот-ціна біткойна за день впала приблизно на 1,56% і отримала підтримку близько 80 000 доларів США.

У відмінність від попередніх хвиль панічних продажів, ця корекція має відносно здорову структуру. Дані ланцюга показують, що частка довгострокових утримувачів зросла до 78,3% від загального обігу, баланси бірж постійно знижуються до найнижчого рівня за 7 років, а адреси китів за останні 30 днів нетто купили приблизно 270 000 BTC. Обсяг тримань Bitcoin ETF BlackRock збільшився до приблизно 62 мільярдів доларів США, а структура інституційних утримань стабілізувалася.

Щодо Ethereum, загальний настрій на тиждень вигідно вплинув на очікування впровадження законодавства щодо регулювання криптовалют у США: ETH зростав приблизно на 5,6% за 5 днів, коливався у діапазоні $2 360–$2 412, а ринкова капіталізація залишалася на рівні близько $233 млрд.

Варто зазначити, що квітень цього року став найсильнішим місяцем чистого притоку коштів до спот-біткоїн-ETF у США з жовтня 2025 року, коли чистий притік склав 2,44 млрд доларів США. Інституційні канали продовжують залишатися відкритими, що знаходить внутрішнє відгук у стійкості біткоїна на тлі макроекономічної нестабільності.

З точки зору нарративної логіки, ситуація на Близькому Сході впливає на крипторинок із структурною диференціацією. Зростання цін на нафту та зростання інфляційних очікувань підвищують ймовірність підвищення процентних ставок ФРС, що створює тиск на біткойн; одночасно капітал деяких регіонів Близького Сходу прискорює переказ активів до децентралізованих каналів, щоб уникнути потенційних санкцій та обмежень ліквідності в банківській системі. У той самий день, коли Міністерство фінансів США додало санкції до іранської нафтової мережі, дані ланцюга показали невеликий відхил у обсязі анонімних міксерних транзакцій. Це не висновок, а лише сигнал, який варто постійно спостерігати.

На рівні криптовалютного законодавства очікування щодо впровадження регуляторної рамки США також підтримують настрій. Законопроєкти про стабільні монети та структуру ринку цифрових активів, розроблені Сенатом і Палатою представників США, знаходяться в процесі просування; якщо вони будуть прийняті протягом року, це надастиме інституційним інвесторам правову основу для подальшого збільшення своїх інвестицій.

Американські акції коливаються на високому рівні, напівпровідниковий сектор відстає

Четвер — другий день тижня з невизначеним напрямком.

Індекс S&P 500 впав на 0,38%, закрившись на рівні 7 337,11 пункту; індекс Дов-Джонс впав на 313,62 пункту (-0,63%) до 49 596,97 пункту; індекс NASDAQ продемонстрував менший спад — лише на 0,13%, закрившись на рівні 25 806,20 пункту. Індекс Russell 2000 малих акцій впав на 1,63%, став найбільш впавшим основним індексом за день.

Всі сектори закрилися в плюсі, енергетичний сектор втратив найбільше, а товари першої необхідності показали відносну стійкість.

Сектор технологій показав значну різницю в рухах. Tesla зросла на 3,28%, NVIDIA — на 1,76%, Microsoft — на 1,68%, Meta — на 0,64%; Apple впала на 0,03%, Alphabet — на 0,01%, Amazon — на 1,39%. Загальний індекс «Сім великих» збільшився лише на 0,69%, став одним із небагатьох позитивних факторів дня.

Напівпровідники — найбільш постраждала галузь. Індекс Філадельфії з напівпровідниками закінчив падінням на 2,72%, AMD впав на 3,07%, ADR TSMC — на 1,28%. Звіти Qualcomm та Fortinet перевищили очікування, а подія Datadog для аналітиків надала підтримку програмному забезпеченню — індекс програмного забезпечення може зазнати четвертого тижневого зростання поспіль, але це не приховує системного продажу в секторі чіпів.

Дані торгового столу Goldman Sachs надають ще більш захопливий контекст: денні втрати портфелю з високим бета-моментумом досягли 8%, тоді як падіння S&P 500 і Nasdaq 100 не перевищило 0,5%. Ця різниця входить до десятки найекстремальніших одноденних значень за останні п’ять років, а з початку 2026 року вже з’явилася п’ять разів.

Крім того, VIX знизився на 1,78% до 17,08, що є рідкісним розбіжністю з падінням ринку акцій США. Зазвичай при падінні акцій індекс паніки зростає; зараз обидва показники рухаються вниз, що може свідчити про те, що ринок очікує на публікацію даних про непрофесійну зайнятість у п’ятницю і не хоче робити ставки на напрямок у короткостроковій перспективі.

Також дуже представницькими є американські акції, чиї фінансові звіти були опубліковані недавно. Arm Holdings опублікувала фінансовий звіт за Q4 FY2026 після закриття ринку 6 травня, звіт показав прибуток на акцію у розмірі 60 центів та виручку у розмірі 1,49 млрд доларів США, обидва показники трохи перевищили очікування аналітиків. Дохід від ліцензування збільшився на 29% у порівнянні з попереднім періодом, а роялті — на 11%.

Сам по собі звіт не поганий. Але під час телефонної конференції з аналітиками керівництво згадало, що новій AGI CPU-чіпу для центрів обробки даних стикається з обмеженнями постачання, і додатковий попит на 1 мільярд доларів США тимчасово не може бути перетворений на виручку. Аналітик Raymond James Саймон Лепольд прямо написав: «Обмеження постачання змусили керівництво утриматися від підвищення прогнозу виручки.»

Після закриття ринку ціна акцій стрімко зросла на 13%, але потім повністю втратила всі отримані виграші; після відкриття ринку в четвер акції впали більше ніж на 10%, ставши одним із найбільш падаючих лідерів серед технологічних акцій того дня. Це вже третій раз за останній рік, коли Arm отримує «випуск звітності, що перевищує очікування», але на наступний день стикається зі значним падінням.

Після торгів Arm тільки що завершив виступ, а CoreWeave вийшов на сцену. Реальний дохід за Q1 перевищив очікування, обсяг замовлень зрос до 99 мільярдів доларів США, а NVIDIA знову інвестувала 2 мільярди доларів США протягом кварталу. Однак прогноз доходу за Q2 нижчий за очікування ринку, а загальні капітальні витрати на 2026 рік підвищено до 31–35 мільярдів доларів США — це майже подвоєння порівняно з 14,9 мільярдами доларів США у 2025 році, але після торгів ціна акцій спала на більше ніж на 10%.

Збитки CoreWeave є реальними, борг є реальним, але й замовлення також реальні: 99 мільярдів доларів США попередніх замовлень на доходи та постійна підтримка NVIDIA. Але зрозуміло, що всі сумніваються, чи зможуть ці майбутні гроші обігнати сьогоднішні капітальні витрати.

ФРС більш жорстка, нон-фарм-дані у п’ятницю

Нарешті, щодо ФРС: протягом дня на ринку короткострокових відсоткових ставок спостерігалося легке емпіричне зміщення, і ймовірність неочікуваного підвищення ставок до кінця року зросла до приблизно 20%. Однак ринок загалом сприймає це як шум: дані щодо ринку праці залишаються міцними, кількість осіб, які вперше подали заявки на безробітні допомоги за тиждень, лише трохи зросла до 200 000, і ринок праці далеко від того, щоб мати суттєві тріщини.

Доходність американських облігацій з терміном погашення 10 років зросла приблизно на 4,8 базисного пункта до 4,393% у синхронізмі з відновленням цін на нафту.

Офшорний юань під час торгівель стрімко зрос до 6,80, досягнувши найвищого рівня за чотири роки, а потім трохи відкоригувався, закрившись у нью-йоркській сесії на рівні 6,8078. Індекс долара зрос на 0,08% і закрився на рівні 98,10.

Щодо золота, ціна на фізичне золото під час торгівель досягла двотижневого максимуму понад 4 700 доларів США, а в кінці сесії зросла на 0,22% — до 4 701,61 долара США за тройську унцію. Між собою змагаються побоювання щодо інфляції через ціни на нафту та попит на убезпечення на тлі очікувань переговорів, і саме в цьому контексті золото знайшло свою позицію. Срібло показало більший ріст: ф’ючерси на срібло COMEX закінчили сесію зростанням на 3,02% — до 79,64 долара США за тройську унцію, а ціна на фізичне срібло під час торгівель тимчасово перевищила 82 долари США.

На європейських ринках акцій: європейський STOXX 600 впав на 1,02%, британський FTSE 100 — на 1,55%, французький CAC 40 — на 1,17%, німецький DAX — на 0,99%.

Змінні в Ормузі ще не були виведені. Наступним ринковим тригером є неагрикультурні дані у п’ятницю. На початку тижня кількість нових заявок на безробітність трохи зросла до 200 000, але залишилася нижчою за очікування ринку у 206 000, що свідчить про збереження помірного тиску на ринку праці. На тлі зростання ймовірності підвищення ставок ФРС протягом року до приблизно 20%, це означає, що неагрикультурні дані стануть наступною координатою для переприцінювання.

Джерело:律動 BlockBeats