У суботу, 2 травня, у Омахі відбулася щорічна подія світу інвестицій — загальне зібрання акціонерів Berkshire Hathaway 2026 року за центральноамериканським часом.

Конференція тривала близько півтори години, новообраний генеральний директор Абел розповів про кілька актуальних тем, 95-річний Баффет сидів на передніх рядах і виступив, а також CNBC провів інтерв’ю з Баффетом.

Це перше щорічне зібрання акціонерів Berkshire, яке проводиться «поза кулисами» за шістдесят років керівництва Баффета, а також перший публічний «тест на міцність» для спадкоємця Баффета — Грега Абеля.

Призначення керівників дочірніх компаній Berkshire на сцену разом з Абелем для відповідей на запитання — це найбільш символічна зміна на цьорічному загальному зборі. Цей крок передає сигнал зовнішньому світу: авторитет Berkshire більше не залежить від особистої харизми, а буде ґрунтуватися на більш різноманітній операційній системі.

Висновки зі зборів акціонерів, згідно з Wall Street Journal:

1) Беркет розповідає про ринок:

Зараз не найкращий час для цього, але ентузіазм людей щодо азартних ігор ніколи не був таким високим, як зараз.

Найімовірніший момент для покупки — це коли всі інші не піднімають телефон.

Речі, про які люди обговорюють і турбуються, зазвичай не відбуваються, натомість ринок може бути потрясений раптовими чорними лебедями.

2) Беркет про наступника:

Абел виконав усе, що я робив раніше, і навіть більше, і робить це краще у всіх аспектах, тому ми даємо цьому рішенню 100 балів.

3) Беркет про Apple:

10 років тому я витратив 35 мільярдів на покупку акцій Apple, із врахуванням дивідендів зараз це вже 185 мільярдів, а я нічого не робив.

Кук замінив Стіва і створив один із найвеличніших досягнень американського бізнес-менеджменту.

4) Абел про ШІ:

Штучний інтелект має приносити користь нашому бізнесу. Ми не впроваджуємо ШІ ради ШІ. ШІ буде впроваджено в невеликих масштабах з фокусом на створення цінності.

Під час зустрічі було показано піділлене відео Баффета, що підкреслює кібербезпекові ризики, пов’язані з ШІ.

Будівництво дата-центрів та їхні потреби в електромережах створюють великі можливості для зростання для комунальних підприємств.

Витрати на енергію центру обробки даних мають бути ізольовані від користувачів електромережі.

5) Абел про інвестування:

Підкреслити, що базою для портфеля акцій є «чотири ключові компанії»: Apple, American Express, Moody’s та Coca-Cola.

Повна співпраця з Беррі Уорреном у питаннях інвестування.

Інвестиції в п’ять великих японських торгово-промислових груп є стратегічними та довгостроковими, ми поглиблюємо співпрацю з такими компаніями, як Tokyo Marine.

Внутрішня структура Berkshire характеризується ефективністю та стислістю, має здатність перерозподіляти капітал між групами і не планує розділяти або виводити дочірні компанії.

6) Абел розповідає про свого «Чарлі Мангера»:

Партнерство Беррі і Манга «незамінне».

Навколо мене — видатні люди, чудова команда CEO, я зв’язуюся з ними, щоб отримати поради.

7) Заступник голови страхової компанії Berkshire Hathaway Ajit Jain:

Страхування Ормузької протоки "залежить від ціни", і супровід військ США є одним із умов страхування цього проекту.

Штучний інтелект малоймовірно швидко досягне рівня, коли зможе вирішувати питання, пов’язані з ціноутворенням, виплатами тощо, — це ще багато років.

Якщо ви очікуєте, що ШІ скаже вам, яку акцію купувати, а яку продавати, я вважаю, що цього не станеться.

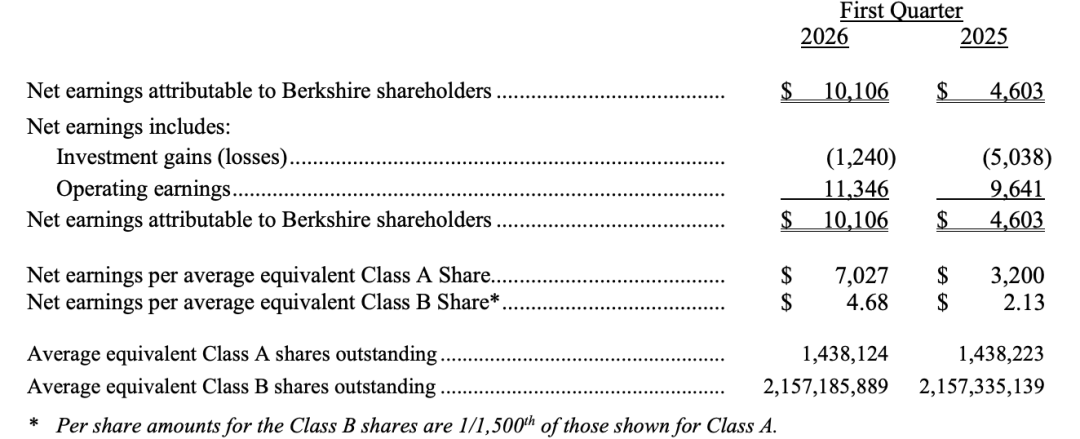

Раніше Berkshire Hathaway опублікувала фінансові результати за перший квартал, основні моменти яких:

Операційний прибуток Berkshire Hathaway за перший квартал 2026 року склав 11,346 мільярда доларів США, що на 18% більше, ніж у попередній період. Прибуток від страхування зростав на 28%, прибуток залізничної дочірньої компанії BNSF збільшився на 13%, а відсотковий дохід від валютних операцій значно змінився на позитивний бік.

Чистий інвестиційний збиток скоротився з 5,038 мільярда доларів США за той самий період минулого року до 1,24 мільярда доларів США, що сприяло зростанню чистої прибутковості за GAAP на ~120% у порівнянні з попереднім періодом.

Готівкові резерви за перший квартал склали 397 мільярдів доларів США, що є історичним максимумом.

На 31 березня 61% загальної справедливої вартості акційних інвестицій Berkshire Hathaway зосереджено на American Express, Apple, Bank of America, Chevron та Coca-Cola.

Нижче наведено ключові моменти зі зборів акціонерів Berkshire Hathaway 2026 року в хронологічному порядку:

Перша частина,Абел разом із віце-президентом, відповідальним за страхування, Джейном (Ajit Jain), друга частина,Абел разом із генеральним директором BNSF Кеті Фармер (Katie Farmer) та генеральним директором NetJets Адамом Джонсоном (Adam Johnson).

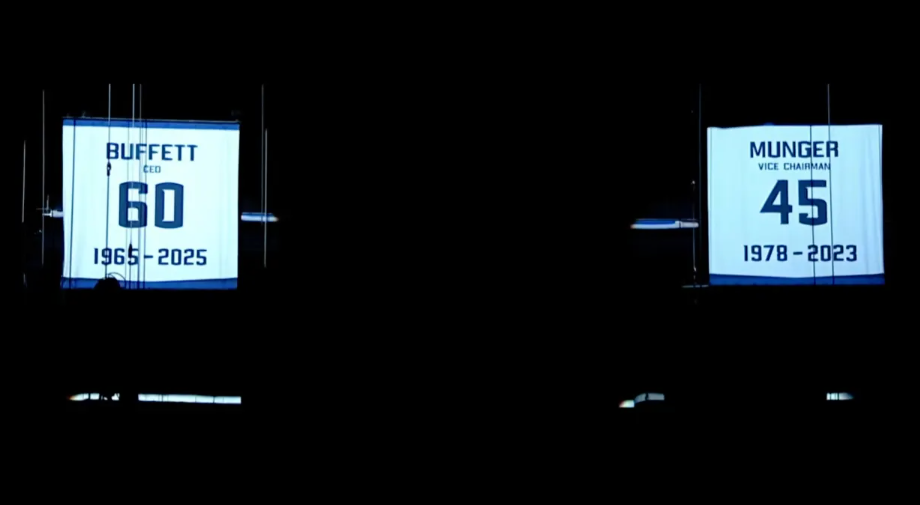

Під час відкриття щорічного загального збору акціонерів Абел офіційно вивів з обігу футболку з номером «60» на честь Воррена Баффета, щоб назавжди вшанувати цього «пророка з Омахи» за десятиліття його служби в цій корпорації. Виведення футболки з обігу — це традиція у спорті, яка вважається найвищою відзнакою для спортсменів.

Цей футболка висить на стельових балках разом із відставною футболкою покійного інвестиційного майстра Чарлі Манґа — на футболці Манґа зображено номер «45», що символізує кількість років, які він пропрацював у компанії.

Абел сказав: «Я з радістю оголошую, що ці дві форми завжди будуть висіти там».

21:20 Вітання на загальних зборах акціонерів 2025 року

95-річний Уоррен Баффет у супроводі відвідувачів зайняв місце в першому ряді рад директорів, отримавши теплий оплеск від акціонерів. Це перший раз за шістдесят років, коли Баффет не є абсолютним головним героєм щорічного збору акціонерів Berkshire.

Засідання акціонерів Berkshire почалося з віддання шанти Берні Гатті. Відео-монтаж з нагромадженням цінних фотографій та відеозаписів цього «пророка з Омахи» супроводжувався класичною піснею Huey Lewis and the News «Back in Time» та вставками з минулих засідань акціонерів.

Абел представляє ключових співробітників компанії в алфавітному порядку; коли він дійшов до Баффета, аудиторія зустріла його теплим оплесками.

21:45 Беркет хвалить Абеля: вибір генерального директора «на 100 % успішний»

Баффет взяв мікрофон на своєму місці й знову високо оцінив Абеля. Він зазначив, що сьогодні саме річниця дня, коли він оголосив, що Абел стане генеральним директором.

Баффет сказав: «Це було найправильнішим рішенням, яке ми коли-небудь приймали, 100% успіх. Він зробив усе, що я зробив, і навіть більше. Він — саме та людина».

21:50 Беркет хвалить генерального директора Apple Тіма Кукa

Баффет попросив майбутнього відставного генерального директора Apple Тіма Кука встати й віддати шану, що відгукується на передачу влади від Баффета до нового генерального директора Berkshire Hathaway Грега Абеля.

Баффет згадує величезний тиск, який нес Кук, приймаючи управління від засновника Apple Стіва Джобса, та як він впорався з цим, подавши вражаючі результати.

Баффет сказав:

Уявіть собі, яка потрібна була мужність, щоб замінити Стіва (Джобса) і перевершити його досягнення? Це одне з найбільших чудес американської бізнес-історії. Дякуємо тобі, Тім. Після смерті Стіва ми прийняли рішення інвестувати майже десяту частину ресурсів Berkshire в Apple — це було покладено в руки Тіма, і він перетворив ці інвестиції на прибуток у розмірі приблизно 185 мільярдів доларів США до оподаткування.

Куок оголосив у цьому місяці про звільнення з посади генерального директора, а на цю посаду призначено Джона Тернера, керівника апаратного відділу Apple.

22:00 Абел розбирає фінансову звітність

Абел зазначив, що з посиленням конкуренції ринок страхування «стала більш лояльним». Клієнти автострахування вперше масово почали порівнювати ціни.

22:20 Генеральний директор відмовився підтримувати хвилю інвестицій у ІІ, продовжуючи інвестиційну філософію Баффета

Генеральний директор Berkshire Hathaway Абел щодо ШІ: «Ми не будемо вкладати в ШІ лише через ШІ. Ми інвестуємо лише тоді, коли бачимо реальну цінність. ШІ має надавати суттєву користь нашому бізнесу. Застосування ШІ створює можливості для всіх бізнесів».

Абел зазначив, що Berkshire захищає обережну позицію щодо застосування та управління штучним інтелектом, що різко відрізняється від позицій інших CEO, які поспішають перебудувати бізнес або переосмислити бренд навколо цієї технології.

Абел зазначив, що Berkshire буде застосовувати ШІ з фокусом на конкретні завдання та з метою створення реальної вартості, одночасно він зазначив, що ця технологія несе потенційні ризики для «людства», і компанія ставить це під високим наглядом.

22:40 Абел вважає, що будівництво центрів обробки даних принесе великий рост для комунальних служб

Абел вказав, що масштабне будівництво центрів обробки даних та тиск на електромережі створюють значні можливості для зростання в секторі комунальних послуг.

Абел вказав, що на прикладі розширення надвеликих центрів обробки даних у Іоа, поточний попит на енергію все ще має значний запас до максимальної потужності:

З точки зору пікового навантаження на дані центри — тобто фактичного споживання електроенергії — зараз цей показник становить приблизно 8%. Галузеві експерти загалом сподіваються на досягнення 5–10%, а ми вже досягли 8%. Тому ми очікуємо, що протягом наступних п’яти років цей показник зможе зросту ще на 50% і більше.

Абел підкреслив, що критично важливо ізолювати витрати на електропостачання центрів обробки даних від витрат звичайних користувачів електромережі та забезпечити, щоб ці витрати несли самі електроспоживачі. «Оператори супервеликих центрів обробки даних, центри обробки даних та всі інші споживачі електроенергії — повинні нести всі витрати самостійно».

Під час хвилі штучного інтелекту тиск центрів обробки даних на регіональні електромережі став фокусом уваги багатьох екологічних та споживчих організацій.

22:50 Виробник збірних будинків Clayton постраждав через рівень процентних ставок

Абел зазначив, що виробник зборних будинків Clayton Homes постраждав, а потенційні покупці стикаються з кількома тисками, зокрема високими ставками іпотечних кредитів. Це очевидно спричинено поточним рівнем процентних ставок. Споживачі також стикаються з іншими викликами.

Абел сказав, що метою компанії є надання «доступного житла» для американських споживачів, що викликало бурхливі оплески в аудиторії.

23:05 Перше питання у круглому столі: чому Беркшир слід тримати довгостроково?

Учасники зустрічі зробили несподівану, наочну лекцію про ризики штучного інтелекту. На початку сесії запитань і відповідей Абел відтворив відео, у якому з’явилася обличчя, що здавалося знайомим.

На великому екрані чоловік у костюмі, який зображує «Баффетта», представляється та задає питання Абелю: чому інвесторам варто тримати акції Berkshire протягом тривалого часу?

Привіт, мене звуть Воррен і я з Омахи. Абел, я вже довгий час, дуже довгий час, стежу за цією компанією. Моя питання просте. Мені 95 років, і мені не вистачає нічого, крім часу і вишневої коли. Я хочу знати — щоб змогти розповісти моїм акціонерам — чому вони повинні тримати акції Berkshire протягом тривалого періоду?

Потім Абел розкрив правду: це відео не є справжнім записом, а було створене за допомогою технології ШІ — так званим «глибоким підміном» (deepfake). Він скористався цією нагодою, щоб особливо звернути увагу акціонерів на ризики кібербезпеки.

На питання про те, чому інвесторам слід продовжувати тримати акції Berkshire, Абел у відповіді зосередився на могутній позиції компанії з 397 мільярдами доларів готівки, саме ці кошти надають Berkshire повну свободу дій. «Ми тримаємо готівку та державні облігації США, і це має кілька застосувань — ми не плануємо бути залежними від кого-небудь».

Абел підтвердив основні інвестиційні та управлінські принципи, яких тримався його попередник Беррі.

Він сказав інвесторам, що зберігання готівки у формі державних облігацій США, підтримка фінансової незалежності, гнучке розподілення капіталу, зосередження на податковій ефективності та висока обережність щодо «ABC» — тобто надмірної самовпевненості (Arrogance), бюрократії (Bureaucracy) та самодоволеності (Complacency) — залишаються пріоритетами Berkshire:

Ми неодноразово чули: гордість, бюрократизм і самодовольність — ці «три отрути» тихо руйнують компанію, доки вона не зруйнується повністю. Ми не дозволимо, щоб це сталося з Berkshire.

Він описав Berkshire як унікальну компанію — здатну поєднувати різноманітні бізнеси, водночас маючи здатність швидко та гнучко розподіляти капітал:

Беркшир — це корпоративна група, і ми це добре розуміємо. Але ми — інша корпоративна група, бо здатні дуже ефективно розподіляти капітал. Ми можемо перерозподіляти кошти зі страхового бізнесу в нестраховий, інвестувати на ринку акцій або тримати готівку, якщо вважаємо це доцільним.

Абел зазначив, що це глибоке фейк-відео з Беррі Варреном глибоко розкриває кібербезпекові ризики, з якими стикається Беркшир, спричинені штучним інтелектом:

Це було хорошим попередженням для нашої команди. Це великий ризик, з яким ми стикаємося щодня в усій Беркширі. Беркшир зобов’язується використовувати технології для виявлення кіберзагроз, особливо в секторі страхування. Абел також підкреслив, що створення цього глибокого фейку з Берні Баффетом не мали ніякого участі чи дозволу самого «пророка з Омахи».

23:15 Перше питання у справжньому ефірі запитань і відповідей: ураховуючи сучасні інструменти штучного інтелекту, де все ще полягає конкурентна перевага Berkshire?

Віце-президент зі страхування Аджит Джайн: Штучний інтелект зараз також дуже популярний. І в страхуванні, і поза ним люди масово втікають. Очевидно, що якщо штучний інтелект справді стане реальністю, як очікують, то він, без сумніву, змінить правила гри.

Зараз ми бачимо, що штучний інтелект використовується як інструмент продуктивності, механізм зниження витрат на працю та виконання звичайних повторюваних завдань. Я не вважаю, що штучний інтелект зможе досягти рівня, коли зможе приймати рішення щодо ціноутворення, клеймів та інших питань, що вимагають зважування. Це ще багато років.

І я схильний відноситися зі скептицизмом. Якби хтось сказав мені, що може вирішити цю проблему, я б був здивований. Тож, якщо ви сподіваєтеся, що штучний інтелект скаже вам, яку акцію купити, а яку продати, я вважаю, що цього не станеться.

Джейн сказав, що кілька тижнів тому, коли він був з Абелем, вони обговорювали цей питання, і Абелеві відразу ж підключили його команду, згадавши про мережеві ризики, про які ми вже говорили раніше.

Потім вони швидко знову згадали, що насправді в усій страховій справі, а також в ідеях, які ми дуже активно розвиваємо, як ми можемо підвищити ефективність написання та управління кодом. Вони відразу ж згадали про це. Потім, як ви згадали, як стати більш ефективними. Вони також навели приклад, який, на мою думку, дуже добрий.

Я маю на увазі, що якби ми дивилися на ризик і доручали це традиційним страхувальникам, ми, ймовірно, звертали б увагу лише на п’ять найбільших ризиків, і саме це вказав ваша команда.

А зараз ми можемо досить швидко виявляти ті великі ризики, на які звертаємо увагу, але за допомогою технологій ми також швидко можемо бачити інші ризики. Ми можемо звертати увагу на ще 15 ризиків і мати чітке розуміння щодо них.

23:20 Друге питання: Як збалансувати терпіння та дії?

Питання: Як молодий інвестор, який намагається орієнтуватися в умовах невизначеності та швидких технологічних змін, я часто маю труднощі з балансуванням терпіння та дії. Як ви особисто розрізняєте ці два аспекти?

Відповідь: Одним із наших найбільших переваг у Беркширі є терпіння та дисципліна при розподілі капіталу. З часом для вас завжди з’являтимуться можливості. Це не означає, що зараз немає можливостей, але й не означає, що вам потрібно зараз розмістити весь капітал або витратити всі гроші.

Це дійсно наш підхід щодня, і ми розуміємо, що володіємо значною кількістю готівки та державних облігацій США як важливим активом, на прикладі самих себе. Я розглядатиму цю готівку як актив — це величезна можливість. Коли ви відчуваєте, що якась можливість має сильний ціннісний пропозицій, ви відчуваєте цей момент. Коли ми побачимо це?

Ми вже описали нашу інвестиційну філософію, і дуже важливим аспектом є те, що ми повинні дуже добре розуміти, що саме ми інвестуємо. Ми прагнемо глибокого розуміння — ви згадали технології та швидкість, з якою вони змінюються. Я завжди виходжу з цього, і я знаю, що ми так само діємо і в Беркширі: чи ми розуміємо цей бізнес? чи ми розуміємо цю можливість? Ще важливіше — чи ми розуміємо ризики, пов’язані з цим?

Потім ми хочемо мати дуже чітке уявлення про економічні перспективи на наступні 5 і 10 років. Так, наступний рік важливий, але ми не інвестуємо лише на один рік. Потрібно мати довгострокове розуміння напрямку можливостей. Ми підемо ще далі — ми будемо тримати ці інвестиції назавжди.

Тож ми міркуємо так: ми хочемо мати чітке уявлення про керівний команду, яка здатна та діє з високою інтегральністю. Але найважливіше — це те, що в кінцевому підсумку, цінність повинна спочатку довести, що розміщення нашого капіталу є обґрунтованим. Ми не поспішаємо вкладати капітал у менш оптимальні можливості.

Ми хочемо зрозуміти, чи він відповідає нашим принципам, а потім, як я вже казав раніше, ми вживаємо рішучих дій — швидко та з величезними капіталовкладеннями.

23:25 Третє питання: Як ви оцінюєте великий портфель акцій при балансуванні між наглядом за дочірніми підприємствами та інвестиціями в акції?

Питання: Абелю, враховуючи ваше походження як оператора бізнесу, що відрізняється від походження Воррена як інвестора на відкритих ринках, чи можете ви поділитися, як ви балансуєте свій час між наглядом за повністю власними дочірніми компаніями та поточним інвестиційним портфелем у розмірі 288 мільярдів доларів США? Крім того, чи змінює ваша перспектива оператора спосіб, яким ви оцінюєте нові інвестиційні можливості, порівняно з історичним підходом Воррена?

Абел поділився новими інсайтами щодо того, як він сприймає великий портфель акцій Berkshire, підкресливши стратегію концентрованих інвестицій з опорою на кілька ключових позицій.

Він назвав Apple, American Express, Moody’s та Coca-Cola «великою четвіркою» як основу інвестицій у акції Berkshire. Він також звернув увагу на значні позиції компанії у п’яти великих японських торгово-промислових групах, визначивши їх як ще один ключовий стовп портфеля, і підкреслив зобов’язання довгострокового тримання цих компаній. Крім цих основних позицій, Абел також згадав кілька інших важливих інвестицій, зокрема Bank of America, Chevron та Alphabet. Berkshire придбала близько 4 мільярдів доларів США акцій Alphabet у третьому кварталі 2025 року.

Абел сказав, що він відіграватиме більш активну роль у управлінні інвестиціями, своєчасно додаватиме позиції або коригуватиме їх. Він додав, що при прийнятті інвестиційних рішень він повністю співпрацює з Баффетом.

Абел: Я багато років керував різними бізнесами у Berkshire Hathaway Energy, а потім обіймав посаду віцепрезиденту з нестрахових бізнесів. На щастя, Джейн і я вже восьмий, а зараз і дев’ятий рік поспіль займаємо ці чудові посади. Але це надало мені дуже важливу можливість добре пізнати ці бізнеси.

Я вже згадував, що ми маємо чудовий бізнес і чудове лідерство, але там все ще є можливості. Але це дійсно нагадує мені, що я витрачатиму певний час на ці бізнеси, щоб переконатися, що ми розумно розподіляємо капітал, продовжуємо аналізувати ризики цих бізнесів і сприяємо високій ефективності операцій. Бо, слухайте, як внутрішньому учаснику бізнесу, легко подивитися на свої внутрішні показники і переконати себе, що все йде добре, але потрібно дивитися назовні і запитувати: що бачать і відчувають клієнти? Що роблять наші конкуренти? Я вважаю, саме це є тією цінністю, яку ми можемо принести у своїх операціях.

Я згадував про надання Адаму Райту більше обов’язків або того, що він бере на себе більше відповідальності в 32 бізнес-напрямках. Він принесе чудові операційні знання, а у нас є команда зі страхування.

Зараз щодо інвестиційного портфелю та розподілу часу. Коли ми використовуємо капітал з балансового звіту, там все ще існують великі можливості. Я поділився розміром наших готівкових коштів та державних облігацій США. Я хочу підкреслити, що якщо ви подивитеся на наш поточний акційний портфель, як я пояснив у листі, у нас є концентрований портфель. Ми підкреслюємо це, називаючи його ядром, але найкраще сказати, що це дійсно концентрований портфель. У нас є наші так звані ядерні та концентровані інвестиції.

У листі я зробив акцент на наших японських інвестиціях. Цікаво, що якщо ви ще раз подивитеся на компанії, у яких ми маємо дуже важливі позиції, я хочу додати, що щодо цих компаній ми, можливо, все ще купуємо акції або оптимізуємо відповідні позиції в портфелі. Отже, перша група, яку я вже згадував, має розмір трохи нижче 200 мільярдів і залишається на цьому рівні. Зараз у нас є майже 100 мільярдів, або 85 мільярдів. Додайте до цього інші інвестиції Berkshire, наприклад, у Bank of America, Chevron, Google тощо, ще 70 мільярдів доларів інвестицій. Це підкреслює, що значна частина наших загальних інвестицій дуже концентрується в обмеженому портфелі, а активне управління цими інвестиціями насправді обмежене — це саме те, що я хочу підкреслити.

Ми також добре знайомі з цими бізнесами. Ми знаємо керівний склад. Це все те, з чим Воррен і я все ще будемо абсолютно співпрацювати та обговорювати. Вам не потрібно обговорювати їх щодня, але якщо щось відбувається в цих бізнесах, ми обговоримо це на тиждень або місяць. Можливо, щодо їх напрямку розвитку або того, що ми дізналися. Японська компанія тільки що за останні 48 годин оприлюднила результати, і це була активна тема для обговорення — вчора вранці Воррен і я обговорили їхні результати та те, що ми побачили там. Отже, це основні, але це не означає, що ми їх покидаємо або це просто наші зосереджені інвестиції, за якими ми постійно слідкуємо під час оцінки.

Тед керує ще 20 мільярдами доларів США капіталу, або трохи менше, але його обов’язки включають більше, ніж це. Він очевидно допомагає нам у різних інших можливостях, а також допомагає нам оцінювати ризики чи розподіляти капітал у бізнесі. Тож ми дуже пощастили, що маємо їх, але коли врахувати управління ними та обсяг роботи, який це вимагає, це дуже легко керований портфель.

Як ми вже згадували, відповідне використання цих готівкових коштів і державних облігацій США — це дуже значна можливість, яка включає акції, а також те, що ми можемо побачити в операційній діяльності, а також у сфері страхування.

Щодо розподілу часу, так, ми витрачатимемо певну кількість часу на операції, і ми пріоритизуємо це, оскільки бачимо величезну можливість для подальшого вдосконалення та зменшення розриву в області відмінної експлуатації. Ми бачимо можливості в існуючому портфелі, але це або збільшення позиції, або коригування масштабу. Потім ми постійно оцінюємо, які ще можливості існують на ринку, незалежно від того, чи йдеться про повне придбання приватної або публічної компанії. Аналогічно, ми розглядаємо, які ще додаткові можливості існують, якщо ми хочемо володіти часткою компанії. Ці можливості оцінюються таким самим чином, як я вже зазначав — ми дивимося на економічні перспективи. І це тісно пов’язано з попередньою відповіддю.

Джейн: Я справді вважаю, що розподіл капіталу та операційна діяльність — це дві сторони однієї монети. Одна фраза Воррена, сказана багато років тому, мені здається дуже вдалими. Він сказав: хороший розподіляч капіталу стане хорошим операційним менеджером, і навпаки.

Абел: Коли ви розглядаєте нашу операційну компанію, я раніше згадував, що ми маємо дуже глибокий запас кадрів. У нас є видатні оператори, які розуміють свою справу. Вони розуміють свою галузь, своїх клієнтів. Так, чи ще є простір для покращення? Так, це процес постійного вдосконалення, і ми будемо зменшувати ці розриви. Але у нас є видатна команда. Незалежно від Джейна, мене, Адама Райта, ми витрачаємо час, щоб переконатися, що задоволені нашим підходом до розподілу капіталу, розуміємо ризики, а потім чи усвідомлюємо ці розриви.

23:35 Четверте питання: Очікування має вартість можливості; як довгострокові інвестори міркують про розподіл капіталу?

Питання: Коли терпіння має реальну вартість випущених можливостей, як довгострокові інвестори повинні сьогодні міркувати про свої методи розподілу капіталу? Як окремі особи можуть збалансувати терпіння та дії, особливо враховуючи, що рекорд виступів містера Баффета протягом декількох десятиліть сформував стандарт?

Абел: Знову звертаючись до нашого підходу до розподілу капіталу та нашого довгострокового підходу, він дуже збігається з нашими власниками та присутніми акціонерами. Вони застосовують дуже довгостроковий підхід до інвестування. Щиро щасливі мати таку унікальну базу власників у наших позиціях. І в довгостроковій перспективі у «Беркшир» будуть значні можливості. Це знову повертає нас до терпіння та дисципліни у розподілі капіталу. Чи ми знаємо, що відбудеться завтра? Чи ця подія відбудеться через три роки, через два роки? Але ринок буде відхилятися, і це знову дозволить нам діяти. Саме тут проявляється наша дисциплінована стратегія — розуміння того, які інвестиційні принципи лежать в основі цих дій.

Ми не стверджуємо, що сьогодні не бачимо видатних компаній. Ми дуже хочемо володіти багатьма з них. Я буду обережним. У довгостроковій перспективі ми будемо з радістю тримати ці компанії, оскільки там є видатні команди управління, які ми оцінюємо. Я хочу сказати, що, коли ви думаєте про цей світ, це не означає, що існує десятки таких компаній, але вони існують. Але щодо ціни порівняно з можливостями, економічними перспективами компанії та пов’язаними ризиками, ми не зацікавлені у придбанні цих компаній за такою ціною — будь то часткова або повна власність. Це не означає, що в майбутньому така можливість не з’явиться.

Ось чим ми витрачаємо час: по-перше, дотримуватися дисципліни; по-друге, усвідомлювати деякі ключові можливості, які ми цінуємо або вважаємо за відповідну ціну. Це справді знову повертає нас до дисципліни.

Ви запитуєте, як я особисто поєдную терпіння та дію. Ще раз підкреслюю: це відповідає моїй ролі, і я щасливий працювати з Ворреном, Джаном та іншими; ми робимо це, бо любимо й віримо в Berkshire. Воррен проявляє величезну приверженість Berkshire, має глибоке розуміння та ентузіазм щодо неї. З цієї причини він хоче створити щось дуже довгострокове, включаючи можливості, які це може породити. Щодо мене особисто — і я знаю, що ми всі — ми приносимо такий самий ентузіазм і повністю збираємося робити це так само, як і раніше.

Джейн: Знаєш, страхування, як і інвестиції, — це гра, яка вимагає терпіння. Дуже важко залишити людей бездіяльними. Коли я наймаю людей, моя стандартна практика — це прямо сказати їм: «Твоя робота — це говорити „ні“». Ти будеш щодня отримувати безліч пропозицій, але твоя основна обов’язкова функція — це говорити „ні“. Я кажу: іноді ти зустрінеш угоду, яка, як шмат дошки, вдарить тебе по голові і гучно закричить: „Гроші прийшли!“ — тоді приходь до мене, і ми разом вирішимо, робити це чи ні.

Ти ж розумієш, зробити вигляд, що ти нічого не робиш, коли всі інші піддаються обману брокерів і їдуть до Лондона, — це дуже важко. Я вважаю, що справжнім тестом успіху в страховій галузі, а також у інвестуванні, є здатність говорити «ні».

23:40 Питання 5: Забезпечення страховкою суден, що проходять через Ормузьку протоку

Коли його запитали, коли і як Berkshire страхує судна, що проходять через Ормузьку протоку, де ведуться бойові дії, заступник голови страхового бізнесу Berkshire Аджит Джайн дав стислий і чіткий відповідь: «Просто кажучи, все залежить від ціни». Ще не встигши закінчити, аудиторія розсміялася та зааплодувала.

Джейн сказав, що Berkshire бере участь у плані страхування суден, що проходять через Ормузьку протоку, але поки що не видало жодного поліса. Ормузька протока неодноразово закривалася або жорстко регулювалася під час війни між США, Ізраїлем та Іраном. «Ми брали участь у невеликому масштабі у плані страхування суден через Ормузьку протоку, але поки що не видали жодного поліса».

Джан зазначив, що супровід суден ВМС США буде одним із умов страхування цієї програми. «Схема все ще розробляється. Але якщо нам вдасться домогтися задовільних умов — включаючи умови щодо рішень щодо страхування та гарантії супроводу ВМС США — ми вже назвали ціну, яку вважаємо прийнятною. Проте наразі немає жодного реального прогресу».

23:45 Шосте питання: Як управляти інвестиційним портфелем, створеним Ворреном Баффетом?

Питання: Як керувати інвестиційним портфелем, створеним Ворреном Баффетом?

Абел: Щодо управління існуючим портфелем та його складом, як ви згадали, це було створено Ворреном, але це набір компаній, які Воррен добре знає. Я маю велику впевненість, що розумію ці бізнеси та їхні економічні перспективи. Саме тому, коли я описую це у листі, я хочу донести таку думку: так, ми дуже задоволені цими компаніями, ми їх розуміємо; так, це концентрований портфель, але, як ви знаєте, їхні бізнеси розвиватимуться, можуть виникнути ризики. Тож ми будемо постійно оцінювати його, але це портфель, який нам дуже подобається.

Воррен згадував про вражаючий успіх Тіма Кука в Apple. Воррен і Тім недавно обговорювали це, і вони зазначили, що Воррен інвестував у Apple не тому, що це технологічна акція. Він бачив, що це за продукт і як особисті споживачі цінують його. Це неймовірна перспектива, але це також дуже схожа перспектива, яку, на мою думку, застосовують багато з нас.

Наприклад, у сфері електроенергетики я добре розбираюся — я знаю, як забезпечити виробництво електроенергії, як її передавати тощо. Але чи маю я справді великий інтерес до того, як виготовляються iPhone? Мені цікаво, де їх виробляють і які ризики та виклики пов’язані з цим. Але я повністю довіряю нашій команді, коли ми обговорюємо це в ширшому контексті. Ми аналізуємо і запитуємо себе: чи розуміємо ми їхню цінність і чому цей продукт має цінність? Саме це і є його цінність для споживача.

Я вважаю, що ми маємо унікальну можливість і дуже пощастило, що Воррен щодня приходить до офісу. Щасливо, ми можемо обговорювати інші потенційні можливості, які приносять різні навички. Але в кінцевому підсумку ми швидко звузимо круг пошуків, щоб визначити, що це за можливість, чому вона має цінність, чому споживачі або користувачі будь-якої галузі вважають цю компанію та цей продукт тривалими? Потім, пов’язане з цим: де знаходяться ризики? Це в основному метод Воррена, і мій метод.

Щодо нашого поточного портфеля ми завжди чітко розуміємо, що ми інвестували. Але щодо розуміння можливостей і ризиків, ми дуже впевнені, що маємо чітке уявлення про них, і ми задоволені своїм поточним станом.

23:50 Сьоме питання: План спадкоємності для Джейна та страхового бізнесу, план спадкоємності для Абеля

Коли його запитали про плани успадкування Джейна та його самого, Абел сказав, що рада дуже серйозно ставиться до таких питань: «Вони вже розробили відповідні плани і постійно обговорюють їх. Тож, якщо Джейн сьогодні не зможе виконувати свої обов’язки або я не зможу виконувати свої обов’язки, наша рада чітко знає, які дії слід предприняти».

Ці два плани успадкування є очевидно важливою темою. Джан приєднався до Berkshire у 1986 році, був архітектором нашого страхового бізнесу, і ми створили неперевершену франшизу з відмінною культурою та дисципліною.

Коли Варрен минулого року оголосив про план переходу, першою річчю було зібрати п’ять керівників нашого страхового бізнесу, щоб сісти разом і обговорити бізнес та культуру. Для мене це була виняткова можливість розширити мої знання в галузі страхування. Те, що я побачив у цій команді, — це глибокий досвід управління та страхування, а також ті самі цінності та культура, які підкреслив Джан.

Підтримка дисциплінованої культури є викликом. У страховій галузі не просто сказати підстраховувачам, які звикли до активної роботи: «Відпочиньте кілька місяців». Але біля Джана — чудовий командний склад, і наша рада дуже серйозно ставиться до питань наступності. У нас є готовий план, і якщо Джан або я не зможемо виконувати свої обов’язки, рада знає, які дії слід предпринять.

Щодо культури та орієнтації на страхування, я дотримуюсь кількох простих правил. Кількість людей, що реально беруть участь у прийнятті рішень, дуже мала; мої три найкращі співробітники працюють разом вже понад 35 років. Система оплати — це фіксована заробітна плата, а не складні формули, які дають окремим особам можливість отримувати дохід у разі зростання, поки Berkshire несе ризик зниження. Ми захищаємо їх від коливань ринку, щоб вони могли спокійно робити правильні речі.

За багато років я бачив усі ці системи оплати. Я казав Воррену: «Дай мені систему оплати, і я знайду в ній лазівки, а ти виявиш це лише через багато років». Плюс співробітники, які програли, хочуть переговорити знову, а ті, хто виграв, щасливі просто забрати все й піти. Це величезний виклик.

23:55 Питання 8: Коли комунальні підприємства Berkshire виведуть вугілля з експлуатації?

Питання: Коли комунальна компанія Berkshire відмовиться від іскрового палива, перейде на відновлювані джерела енергії та припинить завдавати непоправної шкоди навколишньому середовищу та майбутньому моєї генерації?

Абел: Ми функціонуємо як опікуни цих активів для наших штатів і клієнтів. Перше і найважливіше — ми абсолютно повинні дотримуватися чинного законодавства, включаючи федеральне. Наша команда присвячена як дотриманню вимог, так і правильному виконанню завдань. У нас є плани щодо ресурсів, а також терміни виведення з експлуатації вугільних і газових електростанцій, що в значній мірі визначається політикою штатів. Штати вирішать, як ми будемо функціонувати і як довго будуть експлуатуватися ці активи, оскільки остаточно витрати і ризики несе клієнт.

Подивіться на наші комунальні підприємства Іowa: приблизно 93% енергії походить із відновлюваних джерел, що робить нас лідерами країни, і це досягнуто за доступними цінами. Проте ми все ще експлуатуємо вугільні електростанції, які потрібні для стабілізації системи у періоди пікового навантаження і використовуються лише за необхідності.

Виклик полягає в тому, що надвеликі центри обробки даних створюють величезне навантаження на систему. Якщо штучний інтелект продовжуватиме розвиватися, кількість вуглецевих агрегатів, що використовуються, зросте, що створить величезне навантаження на систему та весь індустріальний сектор.

01:20 Абел повертається на сцену та проводить вечірню сесію загальних зборів

Грег Абел повертається на сцену CHI Health Center у Омахі, Небраска, щоб провести вечірню сесію щорічного збору акціонерів Berkshire Hathaway.

З Абелем присутній генеральний директор BNSF Railway Кеті Фармер та генеральний директор NetJets та президент підрозділу споживчих товарів, послуг і роздрібної торгівлі Адам Джонсон.

01:25 Дев’яте питання: Як геополітика впливає на дочірні підприємства Berkshire?

Питання: Як поточна геополітична обстановка на Близькому Сході впливає на дочірні підприємства Berkshire?

Абел: Він справді впливає на наші всі бізнес-процеси різними способами. Але я найбільше пишаюся тим, що ми керуємо цими бізнесами з орієнтацією на довгострокову перспективу. Коли лунає телефон, ви знаєте, що зустрінете певні виклики, але це не страшно. Ми обговорюємо, прагнемо до рішень і завжди знаходимо спосіб подолати їх. Щодо ситуацій, пов’язаних із війною з Іраном та конфліктами на Близькому Сході, я бачу, що команда знову приймає такий підхід: ось така реальність, з якою ми стикаємося. Яке найкраще рішення для клієнтів? Як ми можемо продовжувати надавати їм послуги так само, як і раніше?

Я згадав про компанію LSBI Pipeline, яка зазвичай не продає великий обсяг продукції на Близькому Сході, але коли вони почали шукати рішення цієї проблеми, відбулося багато чого. Це не означає, що наш бізнес не постраждав від безпосереднього впливу. Наш хімічний підрозділ, витрати якого за короткий час фактично подвоїлися. З часом ціни зростатимуть згідно з нашими контрактами, і це відновить баланс. Щодо ведення нашого бізнесу, ми просто працюємо наполегливо і тримаємося за все у довгостроковій перспективі.

Генеральний директор BNSF: Залізниці дійсно добре відображають стан промислового та споживчого економічного середовища, оскільки наші вантажопотоки охоплюють різноманітні сировинні товари. Ми побачили кілька різних впливів з урахуванням конфлікту на Близькому Сході. Через переривання ланцюгів постачання це створило можливості для деяких з цих товарів, попит на сировинні товари, такі як заповнювачі та сталь, зростає. Найбільша частина нашого бізнесу — це мультимодальні перевезення, і зі зростанням цін на паливо наші мультимодальні перевезення стають більш конкурентоспроможними. Але в цілому, якщо ціни на паливо залишатимуться тривалий час надто високими, це вплине на споживчий попит і вплине на весь наш бізнес.

Так, ми побачили певний вплив. Деякі великі роздрібні продавці сказали, що споживачі зараз змушені робити вибір щодо того, що купувати. Я вірю, що якщо середовище з високими цінами на паливо триватиме довго, ми справді побачимо, що цей вплив на клієнтів поширюється на наш бізнес.

Генеральний директор NetJets та президент напрямків споживчих послуг та роздрібної торгівлі Адам Джонсон сказав, що зростання витрат, включаючи підйом цін на нафту до 100 доларів за барель, почало пригнічувати попит у деяких секторах:

На споживчому та роздрібному ринках це справді впливає на частину попиту. Визнавши зазначені тиски, Джонсон зазначив, що його бізнес давно звик знаходити шляхи реагування на коливання. Ми готові реагувати на ці ситуації та вносити необхідні корективи. Але це справді впливає на частину роздрібного бізнесу та частину споживчого бізнесу.

01:35 Десяте питання: Як управляти децентралізованою моделлю Berkshire? Як BNSF зберігає конкурентоспроможність?

Питання: Система Berkshire залежить від децентралізації. Кожен менеджер керує своєю дочірньою компанією як генеральний директор. Які операційні підрозділи потребують більшого нагляду? Як вирішувати проблеми з менеджерами, які показують поганий результат? Прибутковість BNSF нижча, ніж у її конкурентів; як вона збереже конкурентні переваги перед конкурентами та новими технологіями?

Абел: Я підкреслив модель децентралізації, дисципліну щодо ризиків та розподіл капіталу. У нас є група видатних лідерів і підприємств, які найближчі до своїх клієнтів, і якщо вони думатимуть, як власники, ми отримаємо чудові результати по всій корпоративній групі.

Але децентралізована модель не означає, що ми не несемо відповідальність. Ця автономія означає, що ви повинні з радістю прийняти велику відповідальність і гордість за якісне виконання роботи. У нас є багато очікувань — чи керують вони ризиками? Чи вважають себе головними офіцерами з ризиків? Чи ефективно розподіляють доступний капітал? Якщо ми бачимо поганий результат або неправильні рішення, саме тоді ми втручаємося і проводимо обговорення.

Генеральний директор BNSF: Ми повністю усвідомлюємо, що надалі розгортати ефективну діяльність, зберігати конкурентоспроможну структуру витрат і продовжувати скорочувати розрив у прибутковості з конкурентами — це надзвичайно важливо.

Наша перша справа, на яку ми справді звернули увагу у 2025 році, — це підвищення ефективності експлуатації вагонів. Покращення мережі вагонів може звільнити ресурси, створити потужність і дозволити вам обробляти ту саму або навіть більшу кількість вантажів, використовуючи менше активів. У першому кварталі цього року ми обробили більше вантажів, ніж у першому кварталі минулого року, але використовували на 260 локомотивів менше.

Друга область — це наша технологічна трансформація. Ми привертаємо даних науковців та дослідників з операційного аналізу, розміщуючи їх разом з нашими оперативними працівниками в центрі управління мережею, щоб досліджувати цифрових близнюків і надавати клієнтам прогнозні ETA. У першому кварталі ми досягли рекордної ефективності використання палива.

Щодо конкуренції з вантажівками, серед усіх залізничних компаній ми маємо найбільшу багатомодальну мережу. Раніше для управління одним поїздом нам потрібно було п’ять осіб, зараз на більшості наших поїздів працює лише двоє. Але нам також потрібно отримати дозвіл на інновації та підтримку регуляторних норм, які дозволять залізниці конкурувати з вантажівками.

Генеральний директор NetJets: Я повернувся 1 червня 2015 року. Я задав питання: скільки людей справді розуміють обидва кінці нашого бізнесу? NetJets дуже складний — ми літаємо до тисяч аеропортів у 150 країнах. Мені не сподобалася відповідь — їх було надто мало.

Ми почали відновлювати культуру з того місця. Я пам’ятаю, як готувався до першої зустрічі ради директорів і розмовляв про зростання. Абел дуже доброзичливо підійшов до мене й сказав: «Чому б ти не зосередився спочатку на зменшенні боргу, а не на турбуванні Варрена?» Це був урок, який я ніколи не забуду.

Ми говорили про безпеку та обслуговування. Варрен, ставши клієнтом, купив NetJets у 1998 році і сказав: «Мені потрібна безпека, мені потрібне обслуговування». Ми завжди дуже уважно стежили за тим, щоб усі залишалися на цьому шляху. Це в значній мірі стало причиною того, що ми змогли погасити борги, повернути гроші Berkshire Hathaway і стати лідером у сфері обслуговування.

01:50 Питання 11: Як тарифи впливають на портфель?

Чи розглядає Berkshire Hathaway можливість отримання звільнення від митних пошлин або компенсаційних програм для своїх повністю власних операцій, які стикаються з витратами на імпорт? Наскільки важливим є цей вплив у всьому інвестиційному портфелі?

Абел: Вплив пошлин на наш весь портфель дуже схожий на обговорення ситуації на Близькому Сході. Ми вже пережили це під час першого терміну уряду та вивчили уроки, тому тепер ми краще підготовлені. Це просто треба працювати наполегливо, і ми самі піклуватимемося про це. Ми знайдемо спосіб продовжувати обслуговувати клієнтів, відшкодовуючи ці пошлини через прямі контракти з клієнтами або через продукти, які ми виробляємо. Наша команда чудово впоралася з цим питанням. Зараз потрібно розібратися з багатьма речами, але ми не шукали їх активно.

Генеральний директор BNSF: Щодо компенсації — ні, але я хотів би зробити кілька зауважень щодо впливу тарифів. На початку 2025 року ми спостерігали, що деякі клієнти відправляли вантажі раніше, ніж тарифи були введені, що призвело до зростання обсягів перевезень. Потім у другій половині 2025 року ситуація стабілізувалася, а на 2026 рік наші клієнти справді адаптувалися та налаштувалися на тарифи. Проте це дійсно створило певну невизначеність. З точки зору планування це дуже складно для наших клієнтів і залишає деякі інвестиції у виробничі об’єкти на паузі. Саме невизначеність щодо тарифів — це те, що ми справді бачимо як вплив на наших клієнтів.

Генеральний директор NetJets: Я використаю як приклад компанію Berkshire Hathaway Automotive, чиї продажі нових автомобілів цього року трохи знизилися порівняно з минулим роком, частково через вплив пошлин. Проблема в тому, що пошлини щодня змінюються, і просто зрозуміти цей «стрибучий м’яч» — це вже сама по собі робота.

У портфелі з 32 компаній споживчих товарів, послуг та роздрібної торгівлі середній вік компаній становить 88 років. Коли я дзвонив їхнім генеральним директорам, вони казали: «Ми вже 100 років маємо справу з митами». Подумайте про генеральних директорів за останні сім-вісім років: ми мали справу з глобальною пандемією, найвищою інфляцією за 40 років, а тепер — з «поп-корном» мит. Бізнес дуже добре впорався з цими викликами, і я вважаю, що наше майбутнє досить перспективне.

01:55 Питання 12: Японський портфель

Питання: Інвестиції Berkshire у п’ять японських торгових компаній є пасивними — це добрий бізнес, куплений за хорошу ціну з фінансуванням у японських ієнах. Ваша угоду з Tokyo Marine абсолютно інша — це десятирічна спільна угоди зі злиття та перестрахування. Це рівень операційної інтеграції, якого Berkshire ніколи раніше не намагалася досягти за кордоном. Як це виглядає на практиці? Чи це свідчить про те, що під вашого керівництва Berkshire перейде до більш активних міжнародних партнерств?

Абел: Токіо Марін продемонстрував чудову роботу. Я трохи підготував ґрунт, сказавши, що це стратегічні стосунки, а не фінансова угоди. Ми цінуємо інвестицію в 2,5% у Токіо Марін, яка буде довгостроковою. Це той самий тип інвестицій, що й наші п’ять інших в Японії, і ми справді вважаємо їх вічними, бо це більше про стосунки, які ми хочемо побудувати там, ніж про саму інвестицію. Ви будете й надалі бачити це, як це детально описано в можливостях підписання — ми разом беремо на себе ризики та прибутки, що фактично відповідає 2,5% їхнього портфеля зараз. Це знову частина фінансової угоди, але в ній також міститься велика довіра.

Третім аспектом є партнерство, що підкреслює різні речі, але ще не зовсім ясно, як ми бажаємо, щоб це партнерство розвивалося. Тож ми дозволимо йому розвиватися природно. Цей партнер має ту саму культуру та ті самі цінності, що й ми. Тож немає жодних сумнівів, що наступні роки будуть чудовими. Але щодо пошуку абсолютної аквізиції в страховій галузі чи інших сферах — це розвинеться з часом, і звичайно, це питання, яке обговорюватимуть Джан і керівний склад Токіо Марін. Якщо така можливість виникне, ми будемо дуже раді.

02:00 Питання 13: Berkshire розпродаст бізнес або буде розділена

Чи існують будь-які майбутні сценарії, у яких ви можете передбачити, що Berkshire відділить бізнес або буде розділений? Якщо так, то які саме?

Відповідаючи на вищезгадані запитання акціонерів, Абел висловив припущення, що Berkshire Hathaway не буде розділяти або виводити свої дочірні компанії. Він зосередив увагу на відсутності бюрократичних рівнів у структурі Berkshire та на унікальній здатності цієї корпоративної групи гнучко розподіляти капітал між різними бізнес-напрямками. «Ми — корпоративна група, але ефективна корпоративна група. У нас немає шарів управління».

Абел сказав, що Беркшир прагне тримати придбані компанії на довгий термін, але в деяких випадках може бути змушений розглянути продаж. «Ми купуємо щось — і тримаємо назавжди. Коли ми придбуваємо комунальну компанію, ми повідомляємо регуляторів, що це назавжди. Але це має бути працюючі відносини. Якщо вони розбиваються, ми шукаємо кращий вихід».

Абел зазначив, що складні трудові спори або ризики для репутації можуть спонукати Berkshire відділити певний бізнес.

Тим не менше, Абел у підсумку зазначив: «Ми не розглядаємо відокремлення дочірніх компаній або розподіл групи».

Коли ми розглядаємо це питання, у певних випадках ми можемо не бути найкращими власниками бізнесу. Якщо існують трудові питання, які ми не можемо вирішити, або існує репутаційний ризик, якого ми не хочемо, щоб Беркшир мав, то ця компанія не належить до сім’ї Беркшир. Якщо бізнес є непостійним і більше не генерує операційний готівковий потік для наших акціонерів, і якщо інший може керувати ним і зробити його більш успішним, ми повинні розглянути це.

Ми дуже серйозно ставимося до обов’язку забезпечити відповідне розподілення капіталу. Ми фактично оголосили про продаж комунальних підприємств Pacific Company у штаті Вашингтон. У Вашингтоні політика, яку вони хотіли реалізувати через Pacific Company, значно вплинула на витрати наших інших штатів. Наші інші штати несуть витрати, нав’язані іншим штатом, тому ми вирішили вийти та знайшли чудового покупця. Коли ми купуємо щось, ми завжди підходять до цього з позицією «тримати назавжди», але це має бути ефективні стосунки; якщо вони руйнуються, ми знаходимо кращий шлях.

Щодо другої частини питання, ми ніколи не розділяємося. Ми — інтегроване підприємство, але ефективне інтегроване підприємство без багаторівневого менеджменту та без купи комітетів, які вирішують, як має працювати наш бізнес. Багато інтегрованих підприємств нарешті мають шар за шаром витрат, які не додають цінності всій компанії, але ми так не робимо.

Наша комплексна корпоративна структура функціонує без бюрократії та надмірних витрат, дозволяючи переказувати капітал між різними групами дуже ефективно з податкової точки зору. Ми не відділяємо дочірні компанії і не розбиваємо жодну з груп.

02:10 14-те питання: безпека чи більше інвестиційних можливостей? Схильність до технологічних компаній чи компаній з готівковим потоком?

Питання: Якою була ваша найважливіша еволюція в особистій рамці оцінки стабільності грошових потоків та маржі безпеки порівняно з Ворреном? Конкретно, чи ви тепер схильні до технологічних компаній, які демонструють такий самий сильний грошовий потік?

Абел: Щодо того, як Ворен дивиться на інвестиційні методи, щодо нашої безпечної межі та нашого підходу — ми абсолютно згодні. Це починається з нашої культури та цінностей, а також з того, як ми протягом багатьох років підходили до всього.

Якщо я повернуся до розгляду можливостей у сфері енергетики, він швидко перейде до такого питання: чи ми справді розуміємо ризики, пов’язані з цим? Тоді ми придбали компанію Nevada Energy, і в моїй голові було чітко три великих ризики, які я хотів негайно обговорити з Ворреном. Наша негайна розмова була такою: економічна ефективність була повністю зрозуміла, а потім ми одразу перейшли до найбільшого ризику. Один із цих ризиків — сонячні панелі на дахах, які зможуть зруйнувати цей бізнес. Цей ризик дійсно виявився через 12 місяців, через 18 місяців, і ми вдало з ним впоралися. Ми мислимо про ризики по-іншому — ми дивимося на них з погляду Berkshire, і думаємо на десятиліття вперед: яким буде цей бізнес через десять років? Якщо ми не розуміємо, яким він буде через десять років, ми цього не робимо. Ми повинні мати уявлення про те, яким він буде в майбутньому — саме це є основою нашого підходу.

Щодо технологічних компаній, ми ніколи не кажемо, що певна галузь обов’язково має бути нашою. Якщо в технологічній галузі є компанія, яку ми розуміємо, щодо її можливостей і ризиків, і її оцінка є обґрунтованою, то просто через те, що вона належить до технологічної галузі, це не виключає нашої можливості.

02:15 Питання 15: Хто є «Чарлі Мангером» Абеля?

Проблема: Велика частина часу, коли Воррен був генеральним директором, він мав партнерство з Чарлі, що природним чином зменшило ризик помилок у наших інвестиційних рішеннях. Хто стане Чарлі для Абеля?

Коли його запитали, хто стане його «Чарлі Мангером», новий генеральний директор Гріг Абел не назвав жодної особи, а замість цього згадав увесь командний оточуючий його колектив. «Ти оточуєш себе видатними людьми, і вони вже тут».

Абел згадав Адама Джонсона — президента та генерального директора NetJets, а також заступника голови зі страхування Аджита Джана та генерального директора BNSF Railway Кеті Фармер. Усі три топ-менеджери виступали з Абелем у суботу.

Він сказав: «У нашій групі CEO ми дуже пощастило, що маємо групу видатних людей, і я завжди звертаюся до будь-кого з них, щоб отримати їхню думку, незалежно від конкретної ситуації».

Абел: Ми дуже щасливі, що Воррен залишається нашим головою, що створює чудові умови для успішного переходу. У нас дуже сильна рада директорів, і я можу легко зв’язатися з будь-ким з них за потреби. Коли я відповідав на питання про Воррена в Омахі, я сказав, що ми хочемо, щоб Беркшир був вічним. Я хочу керувати Беркширом і стану сильним лідером. Але потрібно оточити себе видатними людьми — і вони вже тут.

Щодо нестрахових бізнесів, мені пощастило працювати з 32 компаніями, якими керує Адам, а також з іншими 18 компаніями. Очевидно, що я маю чудові відносини з Джейном і щиро щасливий, що часто можу звертатися до нього за порадою. А потім — наші генеральні директори: нам пощастило мати таку чудову групу людей, і я звертатимусь до будь-кого з них за порадою щодо конкретних ситуацій.

На щастя, завдяки Беркширі та тому, як ми були створені, навколо нас є надзвичайно багаті ресурси. Беркшир буде тривати і залишатиметься командою.