Джерело: Стейсі Мюр

Переклад: Ken, ChainCatcher

У другій половині грудня a16z опублікувала щорічний «2026 Roadmap». Ось перелік тем, які варто зосередитися, узагальнений за основними аргументами їхнього видіння.

1. Перекроювання платежів, стабільних монет і фінансових маршрутів

Тезис: Стійкі монети стануть шаром розрахунків для Інтернету, а не тільки для криптовалют.

Історія стабілізуючих монет виросла за межі етапу підтвердження концепції. Сьогодні їх обсяг річних операцій досягає десятків мільярдів доларів, і питання вже не в тому, чи працюють стабілізуючі монети, а в тому, чи можуть вони безперешкодно інтегруватися в реальну фінансову систему.

Тезиси a16z тут мають ключове значення: стабілізуючі монети — це не просто гроші, але й еволюція рахунку. Якщо стабілізуючі монети можуть існувати поряд з існуючими системами, забезпечуючи миттєве погодження, програмованість і глобальний охоп, банки та фінтех-компанії не зобов'язані переписувати традиційне ПЗ, яке використовували протягом десятиліть. Це зміщує фокус отримання вартості з випуску стабілізуючих монет на розподіл, згоду та інтеграцію.

Хто переможе у 2026 році?

- Вбудовані платежі.

- Видання карток (зашифрований новий банк) та гаманці.

- Банківський рівень відповідності + API.

- Глобальний, програмований розрахунок.

Список спостереження:

- Circle (USDC): регуляторна легітимність + дистрибуція + переваги ліквідності. Фокус: API платежів, інтеграція з банками, міжпосередницьке використання.

- m0: випуск USDC без комісій на основі модульної інфраструктури. Варто звернути увагу: випуск власний для L2, без стану, користувацький інтерфейс стабільної монети на рівні браузера.

- Ether_fi: новий конкурент серед банків у 2026 році; отримуйте прибуток за допомогою токенізованого державного скарбу, повернення готівки та безперервних платежів; зростання за рахунок з'єднання криптовалюти та фіатних грошей.

- Plasma: новий банк, який називається першим, що будувався навколо стабілізуючих монет, має за мету досягти глобальних користувачів (особливо в країнах з розвиваються ринками), задовольняючи їх залежність від щоденних фінансових операцій, що підтримуються стабілізуючими монетами, що підтримуються доларом.

- Stablecoin (Bridge) | Інтеграція Stripe: інфраструктура для виплат та отримання коштів, що абстрактно використовує криптовалюту. Акцент: інтеграція місцевих систем переказу.

- Екосистема x402: Акцент: зміцнення розвитку програмованих платежів, що виконуються "для агентів" та "агентами" через внутрішню розрахункову систему на рівні HTTP.

2. RWA: від оригінального випуску, а не просто токенізації

Аргумент: тільки токенізація не вистачить. Щоб дійсно підвищити ефективність, джерела фінансування мають бути переведені в мережу.

Перша хвиля застосування активів реального світу зосереджувалася переважно на токенізації існуючих офлайн-інструментів (наприклад, позики, держкредити та кредитні продукти) та їх розподілі серед користувачів криптовалюти. хоча це покращило доступність, у більшості випадків збереглися старі неефективні аспекти: непрозорі процеси підбору клієнтів, високі витрати на послуги, повільна ліквідація та розсіяна ліквідність. У багатьох випадках токенізація була просто новим зовнішнім виглядом старих процесів.

Основна ідея a16z полягає в тому, що справжня перевага криптовалют полягає не в копіюванні традиційної фінансової структури, а в перекроюванні системи кредитування з самого початку. Коли позики видаються в мережі, логіка підбору клієнтів стає програмованим, витрати на обслуговування значно зменшуються, а ризики можуть оцінюватися та контролюватися в реальному часі. Саме тут криптовалюти стають не просто каналом розподілу, а починають виступати як фінансова інфраструктура.

Хто переможе у 2026 році?

- Синдикатний кредит у блокчейні

- Прозоре ціноутворення на ризики

- Кредитний механізм, що відповідає вимогам регулювання

- Велика ліквідність (зазвичай досягається через перпетуали)

Список спостереження:

- Центрифуга: ланцюговий кредитний трек для активів реального світу; фокус: інституційні потоки та відмивання.

- Blackrock (BUIDL): токенізований грошовий ринковий фонд на базі Ефіріуму; фокус: обсяг коштів, що надходять у токенізовані казначейські папери, та темпи прийняття традиційними фінансами (TradFi).

- Maple: Інституційне позичання з управлінням підписками; фокус: розширення кредитних лімітів та чиста рентабельність порівняно з ризиком дефолту.

- Plume: інфраструктура кредиту, що підлягає комбінуванню для програмованих зобов'язань; фокус: настійна логіка оцінки кредитоспроможності та випадки використання DAO.

- Pendle: відокремлення прибутку від токенізованого прибутку; фокус: застосування RWA в державних та приватних кредитах у PT/YT.

- Ondo: токенізовані державні позики та кредитні фонди; фокус: відповідність вимогам пайпінгу USDC у RWA та розширення L2.

- Підтримка: регулювання ETF та облігаційних токенів; фокус: відповідність DeFi.

3. Інтернет стає банком (інтелектуальні агенти та платежі)

Аргумент: З міркувань того, що AI-агенти починають здійснювати автономні угоди, платежі не можуть більше бути зовнішніми системами, які додаються до додатків. Вони мають бути вбудовані в інтернет: негайними, програмованими та повністю автоматизованими.

Ключовим переключенням є зміна від виконання, зумовленого діями користувача, до виконання, зумовленого намірами. Агенти більше не натискають кнопки чи затверджують рахунки-фактури; вони виявляють умови, виконують обов'язки та самостійно викликають дії. У цій моделі традиційні платежі (фактури, обробка партіями, розрахунок, вікна розрахунків) більше не є операційними деталями, а стають структурними вузькими місцями.

Блокчейн ввів новий підхід. Смарт-контракти вже здатні забезпечити глобальне остаточне розрахування за кілька секунд. Потужні технології нижчого рівня ще більше прискорюють цей процес, зробивши переказ цінності більш реактивним і комбінованим: агенти можуть негайно оплачувати іншим агентам вартість даних, обчислень або послуг після виконання завдань, правила безпосередньо вбудовані в код, без необхідності втручання посередників. Гроші більше не є окремим операційним шаром, а починають працювати як мережевий трафік, який Інтернет може обробляти вроджено.

Хто переможе у 2026 році?

- Власна тотожність агента.

- Програмована система платежів.

- Користувальницький досвід без втручання людини

Список спостереження:

- Catena: інфраструктура ідентифікації та сприяння відповідності для AI-агентів; встановлення стандарту "Знай свого агента" (KYA). Основні напрямки: реєстрація агентів, інтеграція на рівні підприємства.

- Nevermined: інфраструктура ринку даних для автономних агентів; забезпечує платежі між агентами з дозволом для доступу, обчислень та послуг. Акцент: виконувані дозволи на дані, потоки монетизації агентів.

- KiteAI: AI-агент з вбудованими платежами та можливістю виконання завдань у реальному світі. Акцент: автоматизація на основі наміру, реальний економічний обіг.

- ASI: відкритий шар злиття ASI + блокчейн; співпраця між Agent та монетизація обчислювальних ресурсів. Основні напрямки: стандарти розрахунків Agent, економіка автономних послуг.

- EigenCloud (через EigenAI): визначений AI-агент для децентралізованого виконання стратегій та автономних операцій протоколу. Основні напрямки: фінанси, засновані на намірах, комбіновані економічні агенти.

- Fetch: Міжагентний протокол співпраці для розподіленого обчислення та послуг. Основні напрямки: виконання завдань у блокчейні, вимірювання валового внутрішнього продукту агентів (GDP).

- x402 реалізація: розрахунки агентів, платежі на рівні протоколу, угоди між агентами.

4. Приватність — це головна фортифікація

Тезис: Конфіденційність призводить до блокування користувачів. Публічні блокчейни комерціалізують користувачів.

Основна ідея концепції приватності a16z дуже проста: блокчейн-простір став взаємозамінним, але конфіденційність ні. Виробленість, витрати та пропускна здатність більше не є тривалими факторами диференціації. Якщо все є відкритим, користувачі можуть вільно мігрувати, ліквідність може миттєво переноситися, а застосунки можуть конкурувати в умовах нульового прибутку. Конфіденційність порушує цю симетрію.

Як тільки користувачі, установи чи додатки вводять вразливі дані, такі як залишки стану, правила, контрагенти, ідентифікація та метадані, в середовище з захистом приватності, виникають природні витрати на конвертацію. Це створює ефект приватної мережі: чим більше діяльності відбувається в приватному домені, тим більше значення залишається в ньому, а ризик виходу збільшується через ризик витоку інформації на межі.

Хто переможе у 2026 році?

- Приватне виконавче середовище

- Контроль доступу до даних на основі нульових знань

- Приватність за замовчуванням увімкнена, а не як додаткова функція

Список спостереження:

- Aztec: приватні смарт-контракти + ZK-натуральний роулап. Акцент: приваблення розробників, приватні примітиви DeFi.

- Nillion: децентралізоване МПС для приватних обчислень; випадки використання зберігання даних установами є сигналом пробиття.

- Arcium: Секретний рівень обчислень в стеку Solana; фокус: масштабованість та інтеграція з Solana.

- Aleo: ZK-хмарна платформа з власною інтеграцією; використання enterprise zkCloud є пілотною метрикою.

- Walrus і Seal: ключові компоненти Sui-стеку, що забезпечують повне ланцюгове зберігання даних і приватність.

- Payy_link: стабільна криптовалютна гаманець, яка забезпечує конфіденційність, поєднуючи криптографічну приватність з корисністю, підтримує відправлення/отримання стабільних монет без комісій, повністю приватно та з можливістю вибору відповідності, як USDC.

- Zcash: приховані платежі через ZK-SNARKs; випуск Halo 2 та розширення програмованої конфіденційності є ключовими.

- Monero: L1 з приватністю за замовчуванням з використанням кільцевих підписів; стійкість до моніторингу все ще є його основним захистом.

5. Безпека: від «код — це закон» до «норма — це закон»

Аргумент: Аудит не вистачить, щоб вирішити проблему. Забезпечення виконання в момент виконання стане звичною практикою.

Останні два роки чітко показали: проблема не в тому, що аудитори не відповідного рівня, а в тому, що сам аудит є статичним, частковим, і, зрештою, він не може повністю відобразити динамічну систему. Сьогодні протоколи працюють у середовищі, яке є напруженим, де на них впливають максимальна доступність (MEV), комбінованість, затримка оракулів, а також екстремальні умови, які виникають під впливом стимулів, і ці екстремальні умови часто проявляються лише після розгортання, і часто – лише в екстремальних ринкових умовах.

Висновок, до якого дійшло a16z (і який зараз загалом прийнятий у галузі), полягає в тому, що безпека має бути піднята на наступний рівень: від перевірки правильності коду до забезпечення незмінності системних властивостей, які мають бути абсолютно непорушними. Це відзначає зміну стратегії безпеки від «код — це закон» до «норма — це закон», де протоколи формально визначають, які правила мають завжди виконуватися (наприклад, ліміти застав, збереження вартості, умови платоспроможності, обмеження на сортування) і постійно забезпечують ці властивості, а не лише під час розгортання.

Хто переможе у 2026 році?

- Заходи захисту під час виконання

- Офіційна специф

- Перевірка з використанням шт

- Постійний моніторинг

Список спостереження:

- OpenZeppelin: Платформа для виконання правил у моменті виконання та забезпечення безпеки оновлень з глибоким інтегруванням протоколів.

- Trailofbits: високорівнева компанія з безпеки, що зосереджується на дослідженні в реальному часі інваріантів через виконання інструментів.

- SpearbitDAO: дослідницька аудиторська група, що впроваджує безперервну аудиторську систему (у порівнянні зі статичними знімками).

- Cyfrin: компанія з безпеки смарт-контрактів, що будує освітні трубопроводи та інструменти з пріоритетом формалізації; зростає вплив у модульній екосистемі L2.

- Immunefi: єдина блокчейнова платформа для винагородження за виявлення помилок, аудиту та виявлення загроз, які керуються штучним інтелектом, для захисту криптовалютних проектів від використання.

- Стартап, що займається моніторингом у момент виконання.

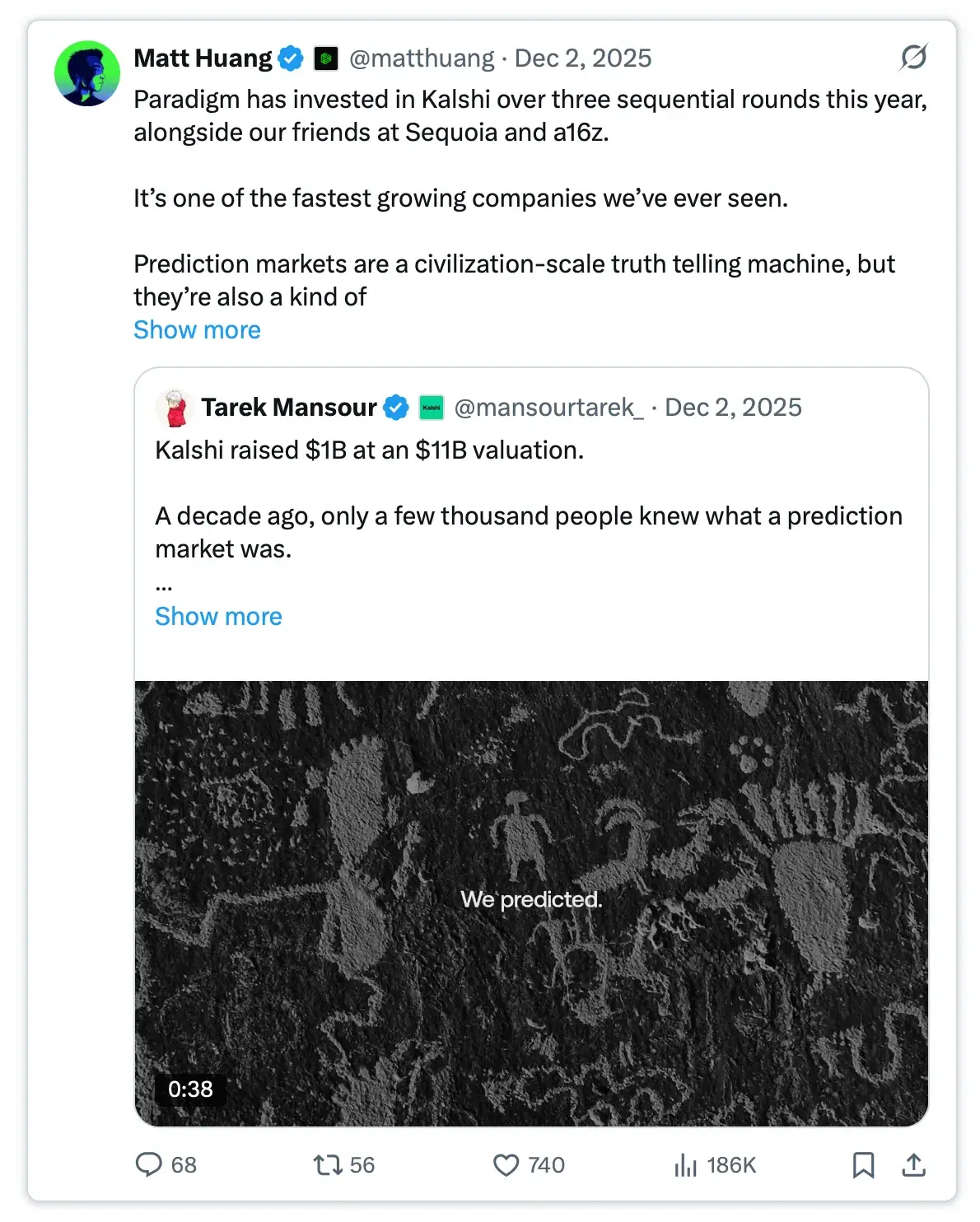

6. Ринки прогнозів масового розміру

Тезис: Передбачення ринку, що перетворюється з нишових ігрових закладів у реальну інфраструктуру Інтернету.

a16z вказує, що ключова зміна полягає не просто в «більше ринків» або більшому обсязі торгів, а в перетворенні самої структури ринків. Зі зниженням вартості блокчейн-простору, покращенням продуктивності оракулів та зменшенням незручностей у користуванні, ринки більше не є випадковими подіями, пов'язаними з виборами чи спортивними подіями, а починають виступати у ролі неперервного шару видобутку сигналів. Усім можна встановити ціну: публікація макроекономічних даних, оновлення протоколів, голосування з питань регулювання, корпоративні дії, навіть ймовірні результати рідкісних подій.

Ліквідність розподілена між тисячами мікроринків, але виявлення цін стало кращим, тому що інформація більше не обмежується опитуваннями, анкетуванням або централізованими аналітиками.

Хто переможе у 2026 році?

- Ринок передбачень, який може перерахувати все.

- AI-агент тривалий торгівля.

- Децентрализоване та ймовірнісне вирішення.

Список спостереження:

- Polymarket — керівник серед децентралізованих платформ передбачення на Polygon; місячний обсяг торгів перевищує 1 мільярд доларів США, домінує в криптовалютному секторі.

- Kalshi: біржа в США, що регулюється Комітетом зі справ комодитів США (CFTC); місячний обсяг торгів перевищує 1,3 мільярда доларів США, а застосунок має найвищий рівень завантаження серед легальних ринків.

- FractionAI: вважається першим агентом штучного інтелекту на ринку прогнозів, де агенти можуть змагатися в прозорому ланцюговому середовищі з реальним інвестиційним портфелем.

- Мінливка: Біржа подій з високим зростанням, номінальний обсяг місячних операцій перевищує 700 мільйонів доларів США, а також досягнуті значні успіхи в галузі криптовалютних ігор.

- Myriad Markets: децентралізована інфраструктура ринку подій; обсяг торгів перевищує 10 мільйонів доларів США, активні ставки в ланцюзі охоплюють різні сегменти.

7. zkVMs та перевірне обчислення

Аргумент: доведення того, що варто залишити блокчейн і перейти в хмару.

Основна точка перегину, яку вказує a16z, полягає не в незначному підвищенні швидкості нульових доказів, а в тому, що zkVM перетинає певний поріг, доводячи, що загальний обчислення більше не є ексклюзивним розкошним товаром для блокчейнів, а стає реальною системною первісною одиницею. Це досягається завдяки значному зниженню витрат на доведення (з приблизно 1 000 000 разів до приблизно 10 000 разів), доказах, вбудованих в GPU, та обсягу пам'яті, придатному для реальних виробничих умов.

Вони разом відкрили механізм, в якому звичайні робочі навантаження CPU (хмізні завдання, серверні послуги, фінансові моделі, висновки машинного навчання, застарілий підприємський код) можуть виконуватися один раз, а потім перевірятися в будь-якому місці, перетворюючи припущення про довіру до хмарних провайдерів, даних каналів і виконання поза ланцюгом у криптографічні гарантії, а не в контрактні зобов'язання, і створюючи світ, в якому правильність, а не репутація, є стандартною моделлю безпеки розподілених систем.

Список спостереження:

- RiscZero: zkVM із загальним обчисленням на Rust; має надійне лідерство в області доведення, сумісного з хмарними технологіями.

- Конспективно: SP1 zkVM (на основі RISC-V/LLVM) підходить для будь-якого коду Rust/LLVM; зосереджена на швидкій перевірці, легких клієнтах та поданні даних поза ланцюгом, має докази, природні для GPU (наприклад, докази в реальному часі на 16 GPU), підготовлені компіляції для підвищення ефективності та рекурсію для використання в ланцюзі/поза ланцюгом.

- Brevis_zk: zk-спецпроцесор для запитів до даних на ланцюзі/поза ланцюгом; спеціально розроблений для створення модульних доказів всередині додатків.

- Axiom_xyz: ZK-коператор для перевірених обчислень даних на ланцюзі/поза ланцюгом; підтримує обчислення з високою виразністю поза ланцюгом (наприклад, запити до історії) та перевірку ZK-доказів у межах ланцюга.

- Реалізація стеку ZKML: фреймворк для перевірених ML-виводів через доведення ZK/SNARK (наприклад, ZKML, DSperse, JSTprove); оптимізація схем для ML-навантажень у виробництві (наприклад, GPT-2, нейромережі), зниження витрат (підвищення швидкості доведення/перевірки в 5–22 рази).

8. Управління багатством переходить у блокчейн

Тезис: Позитивне, індивідуальне управління багатством стане звичною практикою.

З токенізацією майна (включаючи готівкові надходження, публічні акції, приватні кредити та нерухомі альтернативні активи) ребалансування більше не є подією, а стає неперервним процесом. Цей процес виконується смарт-контрактами, які реагують на зміни процентних ставок, волатильності та ризикових премій у реальному часі, а не на щоквартальні зустрічі чи робочі процеси консультантів.

Інтелектуальний двигун конфігурації активів все більше виконує роль копілота, перетворюючи обмеження користувачів у виконувані стратегії, тоді як децентралізовані фінансові технології, такі як автоматичні скарбниці, ієрархічні інструменти отримання прибутку та пулі активів з вагою ризику, забезпечують механічну глибину для реалізації цих стратегій, не жертвуячи при цьому відповідністю чи ефективністю капіталу. Результатом не є "робот-консультант", а програмований багатство, коли портфель може самостійно налаштовуватися відповідно до кривої ризику, від облігацій до кредитів, від бета-фактора до носія, від ліквідності до неліквідності, при цьому розрахунки, депонування та звітність абстраговані.

Хто такі переможці?

- Автоматичне збалансування

- Готівковий дохід

- Приватні ринки з токенізацією

Список спостереження:

- Veda: модульна інфраструктура скарбниці, яка підтримує розподіл прибутку між різноманітними примітивами в реальному часі на основі стратегії; дуже відповідає цьому аргументу.

- Upshift: платформа з дозволеним сейфом, яка має стратегію моніторингу ризиків та доступ KYC; частково відповідає напрямку відповідності RWA.

- Midas: токенізовані державні позики та стратегії доходу від BTC з доказом резервів у блокчейні; ідеально підходить для відповідності вимогам та програмованого грошового потоку.

- Бейс: L2-додаток Base від Coinbase інтегрував гаманець, транзакції, соціальні джерела, міні-додатки та дохід з ланцюга блоків (наприклад, APY USDC); забезпечує зручне, абстрактне управління багатством через однокліковий доступ до DeFi та RWA.

- Morpho: нерегульований позиковий скарбничок, який автоматично знову встановлює баланс між ринками P2P та пулів капіталу; відповідно до програмованого розподілу кредитів та оптимізації прибутку в реальному часі.

- Infinit: супердодаток, який працює на штучному інтелекті, має агентські стратегії для автоматичного отримання прибутку одним кліком, позицій нейтральних до дельти, міжланкових мостів/обмінів та оптимізації RWA; забезпечує саморегулювання багатства через співпрацю між агентами, відповідно до програмованих напрямів інвестиційного портфеля.