Автор: Девід, Shenchao TechFlow

Коли венчурні інвестори з Кремнієвої долини нарешті готові дозволити звичайним людям сісти за стіл, це зазвичай означає одне.

Гра майже закінчується.

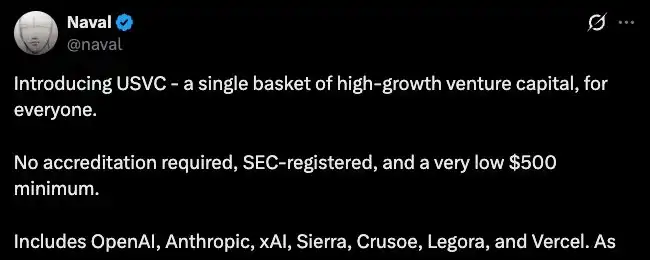

Вчора AngelList запустив інвестиційний продукт під назвою USVC. AngelList — найбільша інвестиційна інфраструктурна платформа в Кремнієвій долині; згідно з даними на офіційному сайті, її під керівництвом знаходиться більше 125 мільярдів доларів США, і вона обслуговувала понад 25 000 фондів.

Зараз це відкриває двері для всіх американських інвесторів з мінімальним інвестиційним порогом у 500 доларів, без необхідності підтвердження кваліфікованого інвестора — ви можете безпосередньо володіти акціями семи компаній у сфері ШІ, зокрема OpenAI, Anthropic та xAI.

Цей продукт підтримує Навал, співзасновник AngelList. Книга «Навал: Діамантові істини» зробила його одним із небагатьох у Сіліконовій долині, хто поєднує успіхи в інвестуванні з громадським впливом.

Він опублікував довгий пост у X, просувая USVC, зазначивши, що ранні інвестиції у технології — це сьогоднішній «риск-капітал», який зазвичай недоступний звичайним людям, і коли деякі видатні AI-компанії виходять на IPO, їхній ріст вже закінчився. USVC має відкрити ці двері.

Кілька годин після публікації твіта в коментарях уже хтось запитав питання, що зробило атмосферу трохи неприємною:

Оцінки цих технологічних компаній вже були підняті до небес, весь вибуховий ріст відбувся на первинному ринку; тепер запрошувати дрібних інвесторів увійти — це те саме, що шукати ліквідність для виходу?

USVC володіє акціями семи компаній, найбільша позиція — у xAI. За даними Decrypt, станом на кінець березня USVC інвестувала приблизно 44% своїх коштів у ці сім компаній.

Але ці компанії не котируються, звідки взялися акції?

Згідно з проспектом, USVC має три способи отримання активів: інвестування в нових менеджерів фондів, участь у раундах росту компаній та купівля вторинних часток через мережу AngelList.

Перші два зрозумілі, а третій — це головне.

Значення другорядних часток полягає в тому, що компанія не випускає нових акцій для вас, а вже існуючі власники акцій передають вам свої частки. Хто передає? Ранні інвестори-ангели, фонди VC, ранні співробітники.

Ці люди, можливо, ввійшли в компанію, коли її оцінка становила кілька десятків мільйонів доларів, а зараз компанія варта сотні або навіть тисячі мільярдів, і вони хочуть перетворити свої бухгалтерські прибутки на реальні гроші до IPO. Але первинний ринок не є біржею акцій — тут немає готових покупців, які чекають у черзі.

USVC саме вирішив цю проблему. Він збирає кошти від дрібних інвесторів і використовує ці кошти для купівлі акцій у внутрішніх осіб, які хочуть вийти.

AngelList дійсно має природні переваги для здійснення цього. За даними їхнього веб-сайту, на платформі діють понад 4500 активних менеджерів фондів, які керують понад 25 000 фондами та інвестували в понад 13 000 стартапів.

Цією мережею рухається велика кількість людей, які хочуть продати, та часток, а AngelList знаходиться посередині. Саме це USVC неодноразово підкреслює як «ексклюзивний канал».

Канал дійсно ексклюзивний, але напрямок торгівли не виглядає спрямованим на роздрібних інвесторів.

У цій угоді продавець увійшов, коли оцінка компанії становила кілька мільйонів, а покупець — коли оцінка досягла кількох трильйонів. Продавець забезпечив прибуток у десятки, а то й сотні разів, а покупець робить ставку на те, що ці компанії, які вже повністю враховані у ціні, зможуть зростати далі.

Тим часом умови, отримані роздрібними інвесторами, також свідчать про певні проблеми.

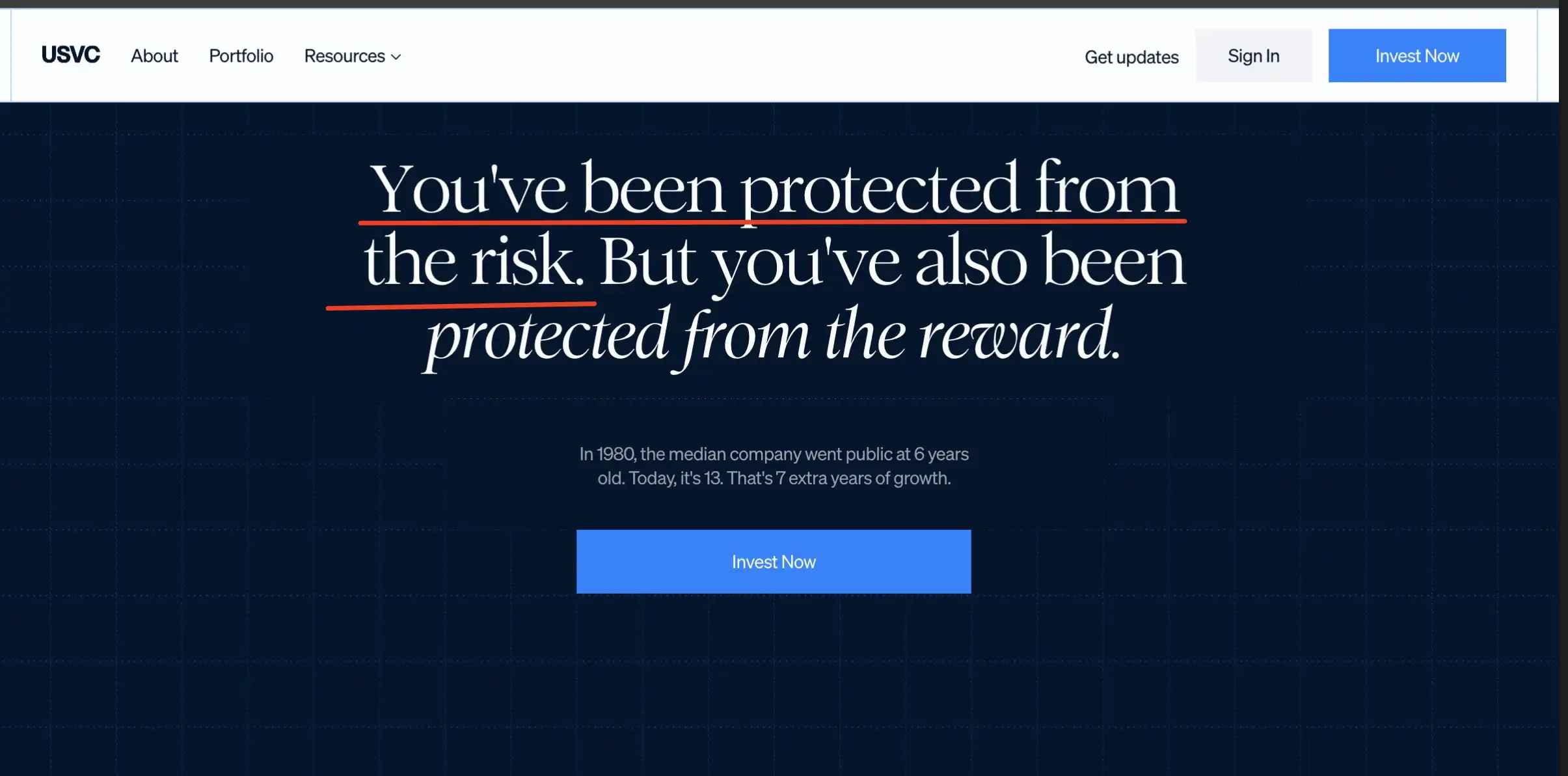

Згідно з проспектом USVC, фонд не є лістованим на будь-якій біржі, не передбачається наявність вторинного ринку, щоквартально може відбуватися викуп до 5% часток чистої активів, повністю за рішенням ради директорів, без будь-яких гарантій. Крім того, передбачувана річна загальна вартість складає 3,61%, що значно перевищує 1% комісії за управління, яка виділена на рекламній сторінці; різниця пояснюється накладеними витратами підлеглих фондів.

Неможливо продати, а вихід відбувається за чергою; щорічні витрати складають майже 4% від початкового капіталу. Для продукту, призначеного для звичайних людей із мінімальним інвестиційним порогом у 500 доларів США, ціна не є низькою.

Отже, повна картина може виглядати ось так.

З одного боку — внутрішні учасники, які вийшли з інвестиції, отримавши ліквідність та закріпивши прибуток. З іншого боку — нові інвестори, які отримали частку, яку неможливо торгувати, вийти з якої можна лише за чергою, а фактична комісія значно перевищує оголошену. Напрямок руху коштів був єдиним з самого початку: від пізніх учасників до тих, хто прийшов першим.

Версія акцій з низьким оборотом та високою FDV

Модель USVC, розглянута детально, полягає в тому, що внутрішні учасники накопичують позиції при низькій оцінці, після чого ціна актива піднімається, і створюється канал для участі розничних інвесторів, щоб кошти пізніших учасників покрили вихід раніших.

Цю логіку криптоіндустрія повністю пройшла між 2021 та 2024 роками.

Того часу проєкти токенів, підтримані венчурними капіталістами, мали загальний шаблон: оцінка на початковому етапі становила кілька мільйонів доларів США, на приватному етапі зростала до кількох десятків мільйонів, а до моменту виходу токена на біржу повна дилуційна оцінка вже досягала десятків або навіть сотень мільярдів. Однак у обіг випускалося лише 2–5% загальної кількості, а решта блокувалася у венчурних капіталістів та команди і розблоковувалася за розкладом.

Низький оборот, висока FDV.

Дії USVC суттєво однакові з низьким оборотом та високою FDV. Внутрішні учасники входять, коли оцінка компанії становить кілька мільйонів, а потім, коли оцінка зростає до кількох трильйонів, передають свої частки через продукт, спрямований на роздрібних інвесторів.

Траєкторія самого Навала теж цікава. У жовтні минулого року він опублікував твіт у X: «Біткоїн — це страховка від фіатної валюти, Zcash — це страховка від біткоїна». Цей твіт призвів до зростання ZEC на понад 100% протягом тижня. Пізніше спільнота виявила, що, згідно з відкритими даними, Навал ще в 2015 році інвестував 715 000 доларів США в компанію, що розробляє Zcash, і навіть був членом ради Zcash Foundation.

Висновок спільноти простий: він використовує свій особистий вплив, щоб рекомендувати свої ранні інвестиції. Однак Naval не відповів на ці запитання.

Від Zcash до USVC — модель не змінилася. Зірки використовують свою авторитетність, щоб створити попит, і спрямовують цей попит на активи, у яких вони мають позиції.

Звичайно, у справі USVC, схоже, також не було порушень закону.

USVC — це зареєстрований фонд, ризики якого детально описані в проспекті, а твіт Zcash не є пропозицією цінних паперів.

Але між легальністю та обґрунтованістю завжди існує певна неоднозначність. Платформа, що керує інвестиційною мережею в трильйони доларів, збирає кошти від дрібних інвесторів, використовуючи розповідь про «дозволити звичайним людям інвестувати у майбутнє», а потім використовує ці кошти, щоб купити активи у внутрішніх учасників, які хочуть вийти з мережі...

Всі етапи цієї справи є відповідними до норм. Але разом усі етапи легко можуть викликати болісні спогади у торговців.

Того ж дня, що й запуск USVC, Robinhood оголосила, що її фонд витратив 75 мільйонів доларів США на покупку акцій OpenAI, також відкривши це для звичайних інвесторів. Обидві компанії в один тиждень зробили одне й те саме: за допомогою своїх мереж роздрібних інвесторів проклали вихідний шлях для внутрішніх осіб на первинному ринку.

Кожного разу, коли фінансова галузь раптово починає цікавитися правами звичайних інвесторів, це не тому, що становище звичайних людей покращилось, а тому, що канал виходу для внутрішніх осіб став вужчим.

Так само, як у 2021 році криптоіндустрія відкрила двері для роздрібних інвесторів, так само у 2026 році Сіліконова долина відкриє двері для роздрібних інвесторів. Час відкриття дверей ніколи не визначається тими, хто хоче увійти.

Для звичайних людей є простий спосіб визначити, чи є інвестиційна можливість призначена саме для вас.

Подивіться, що роблять ті, хто увійшов раніше вас: докупають чи продають. Якщо вони продають, а вас закликають купити, вам потрібно чітко визначити: що ви приносите — капітал чи ліквідність?