Стівен Гандель вважає, що винагороди за стейблкоїни не загрожуватимуть банківській системі, а оцінки витоку депозитів надмірні. Проте він визнав, що дохідність акцій банківських установ може постраждати, оскільки банки будуть змушені платити вищі процентні ставки.

Аналітик: Числа витоку депозитів, прив’язаних до нагород за стейблкоїн, банку є неправильними

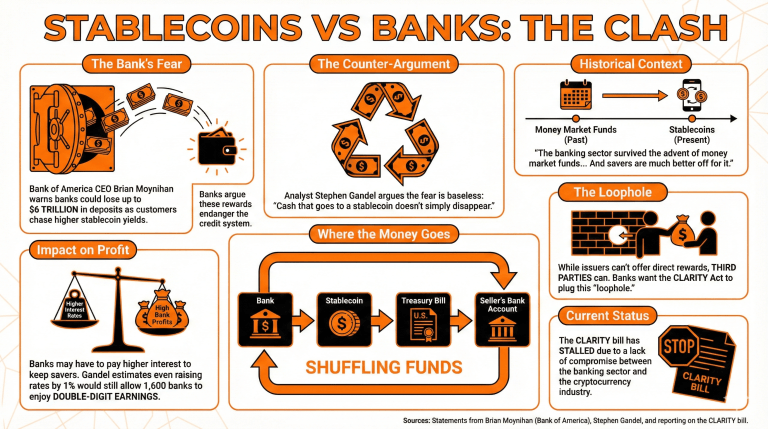

Обговорення нагород за стейблкоїн у законопроєкті CLARITY викликало занепокоєння банків, які стверджують, що ці нагороди можуть загрожувати кредитній системі.

За словами генерального директора Bank of America Брайана Мойніхана, банки можуть втратити до 6 трильйонів доларів США у депозитах, оскільки клієнти шукають вищі дохідності, зберігаючи стейблкоїни під опікою криптовалютних бірж.

Стівен Гандель, досвідчений фінансовий аналітик і журналіст, стверджує, що аргументи банків необґрунтовані, оскільки неможливо повністю вивести депозити з системи.

Він пояснив:

Гроші, які переходять до стейблкоїну, не зникають просто так — вони переходять до резервних активів, таких як казначейські біллети або банківські рахунки.

Це означає, що кожного разу, коли випускники стейблкоїнів купують казначейські облігації США для підтримки свого випуску, сторона, що продавала ці інструменти боргу, отримуватиме додаткові гроші на свій акаунт. Таким чином, кошти просто перерозподілятимуться.

Гандел визнає, що окремі банки доведеться платити більше, щоб зберігати гроші заощадників під своїм контролем, що може вплинути на прибутковість їхньої бизнес-моделі. Він стверджує, що підвищення відсоткових ставок на 1% все ще дозволить 1 600 національних банків отримувати двозначний прибуток, а США залишаться країною з найбільшою кількістю банків навіть після цієї зміни.

Банківський сектор вижив із виникненням грошово-ринкових фондів, навіть якщо багато менших регіональних кредиторів — ні. І заощаджувачі від цього значно вигодніші. Те саме може статися, якщо стейблкоїни наберуть популярності», — зробив він висновок.

Хоча випускники стейблкоїнів були заборонені надавати прямі нагороди власникам, сторонні сторони все ще можуть це робити. Банки кваліфікували це як лазівку і активно намагаються закрити її, включивши цей аспект до Закону CLARITY.

Тим не менш, законопроект застряг через відсутність компромісу з цього питання з боку банків та криптовалюти індустрії.

ЧаП

Які занепокоєння висловили банки щодо винагород у вигляді стейблкоїнів у законопроєкті CLARITY?

Банки стверджують, що дозвіл на отримання нагород у вигляді стейблкоїнів може призвести до втрати до $6 трлн депозитів, оскільки клієнти шукатимуть вищої доходності на криптовалютних біржах.Як фінансовий аналітик Стівен Гандель оцінює занепокоєння банків?

Гандел стверджує, що побоювання банків необґрунтовані, зазначаючи, що готівка, що переходить до стейблкоїнів, не зникає, а перерозподіляється на активи, такі як казначейські біллети або банківські акаунти.Який вплив може мати перехід на стейблкоїни на окремі банки?

Хоча банки можуть бути змушені підвищити відсоткові ставки, щоб зберегти клієнтів, Гандель вважає, що багато національних банків все ще можуть процвітати, навіть при зростанні ставок на 1%.Який зараз статус закону CLARITY щодо стейблкоїн винагород?

Законопроект зупинився через розбіжності між банками та криптовалютною галуззю щодо того, як керувати нагородами за стейблкоїни та пов’язаними лазійками.