Мікроструктура передачі багатства на ринках передбачень

Автор оригінального тексту: Jonathan Becker

Переклад оригінального тексту: SpecialistXBT, BlockBeats

Редакційний коментар: Автор детально аналізує нераціональну перевагу, яку індивідуальні трейдери надають «малоймовірним результатам» порівняно з «певними результатами», що призводить до виникнення «оптимістичного податку». Це не лише жорсткий аналіз мікроструктури ринку, але й орієнтир, яким має скористуватися кожен учасник ринку передбачень, щоб уникнути помилок.

Нижче наведено оригінальний зміст:

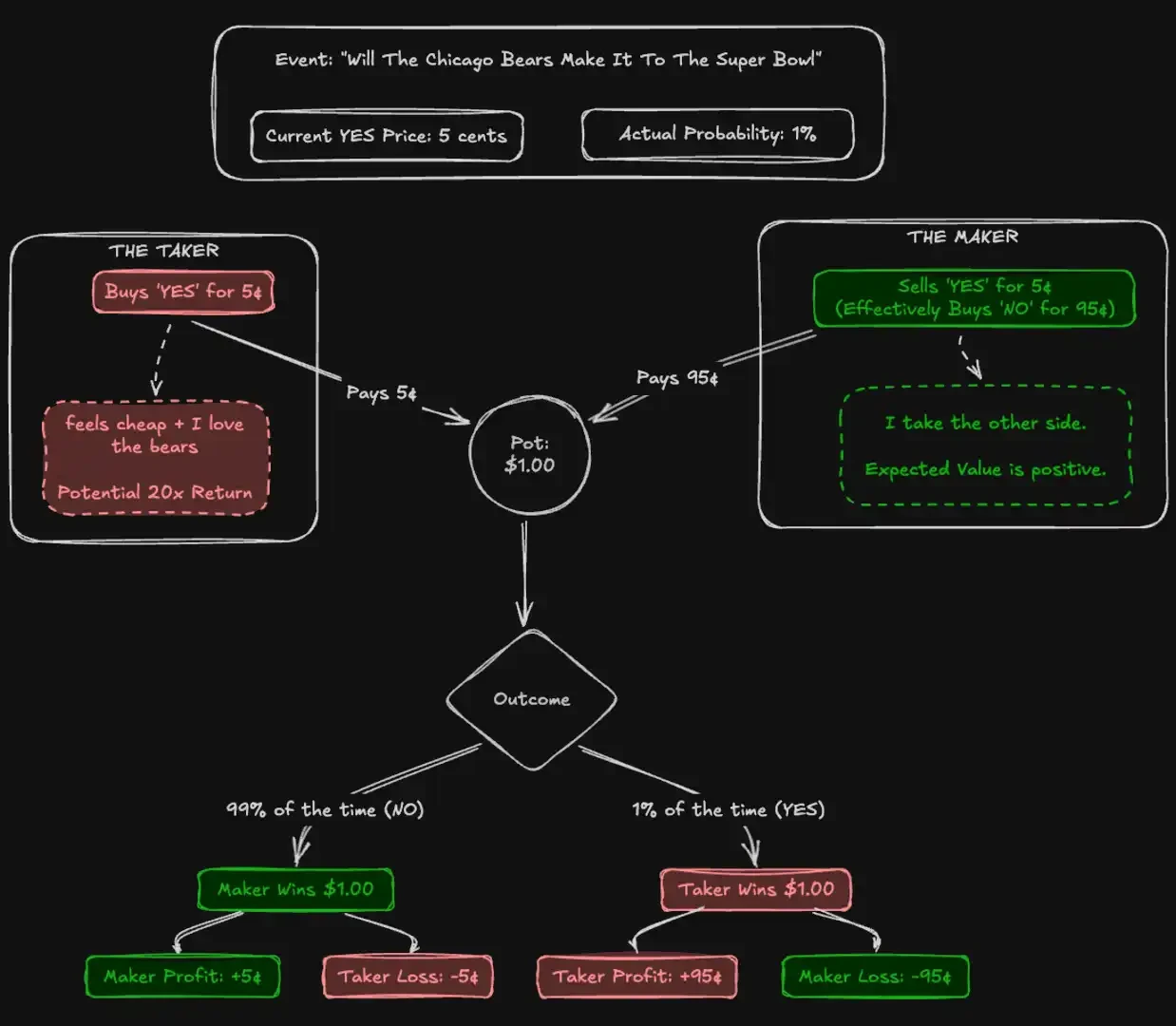

Пристрій для гри в слоти на вулиці Лас-Вегас повертає приблизно 93 центи з кожного долара, який ви витрачаєте. Це вважається однією з найгірших ігор у відношенні ймовірності перемоги серед азартних ігор. Проте на ринку прогнозів Kalshi, регулювання якого здійснюється CFTC (Комісія США з товарних фінансових операцій), трейдери ставлять великі кошти на «довгі шанси» (longshot), контракти з історично низьким поверненням, яке складає всього 43 центи з кожного долара. Тисячі учасників добровільно приймають значно нижчі очікувані значення, ніж у казино, щоби зробити ставку на власні переконання.

Гіпотеза про ефективність ринку стверджує, що ціни на активи мають ідеально відображати всю доступну інформацію. Теоретично, передбачувані ринки забезпечують найчистіший тест для цієї гіпотези. На відміну від акцій, внутрішня вартість передбачуваних ринків не має невизначеності: контракт або виплачує 1 долар, або нічого. Ціна у 5 центів має означати точно 5-відсоткову ймовірність.

Щоб перевірити цю ефективність, ми проаналізували 72,1 мільйона угод з обсягом 18,26 мільярда доларів. Наші висновки вказують на те, що точність групи менш залежить від раціональних учасників і більш залежить від механізму «збору помилок». Ми зафіксували систематичний перехід багатства: імпульсивні «забираючі» (Takers) платять структурний надтариф за підтверджені «ТАК» результати, тоді як «створювачі» (Makers) просто за рахунок продажу контрактів цьому зміщенню грошового потоку отримують «оптимістичний податок» (Optimism Tax). Цей ефект найсильніший у категоріях з високим рівнем участі, таких як спорт і розваги, тоді як у категоріях з низьким рівнем участі, таких як фінанси, ринки наближаються до ідеальної ефективності.

Внесок цієї статт

У цій статті зроблено три внески.

Перше, це підтверджує наявність «надміру ставок на аутсайдерів» (longshot bias) на Kalshi та кількісно визначає її розмір на різних рівнях цін.

Друге, він декомпозицію повертається за ринковими ролями, відкриваючи постійний перехід багатства від миттєвих до ринкових, який зумовлений асиметричним потоком замовлень.

Третя, вона встановлює «асиметрію YES/NO», при якій гравці в більш небезпечних ставках (ціна низької ймовірності) незвично більше прагнуть підтверджувати ставки, що посилює їхні збитки.

Прогнозні ринки та Kalshi

Ринок передбачень — це біржа, де учасники торгують бінарними контрактами на реальні результати. Ці контракти врегулюються за курсом 1 долар або 0 доларів, з ціною від 1 до 99 центів, як проксі-індикатор ймовірності. На відміну від фондових ринків, ринки передбачень є строго нульовими: кожен долар прибутку відповідно відповідає одному долару збитків.

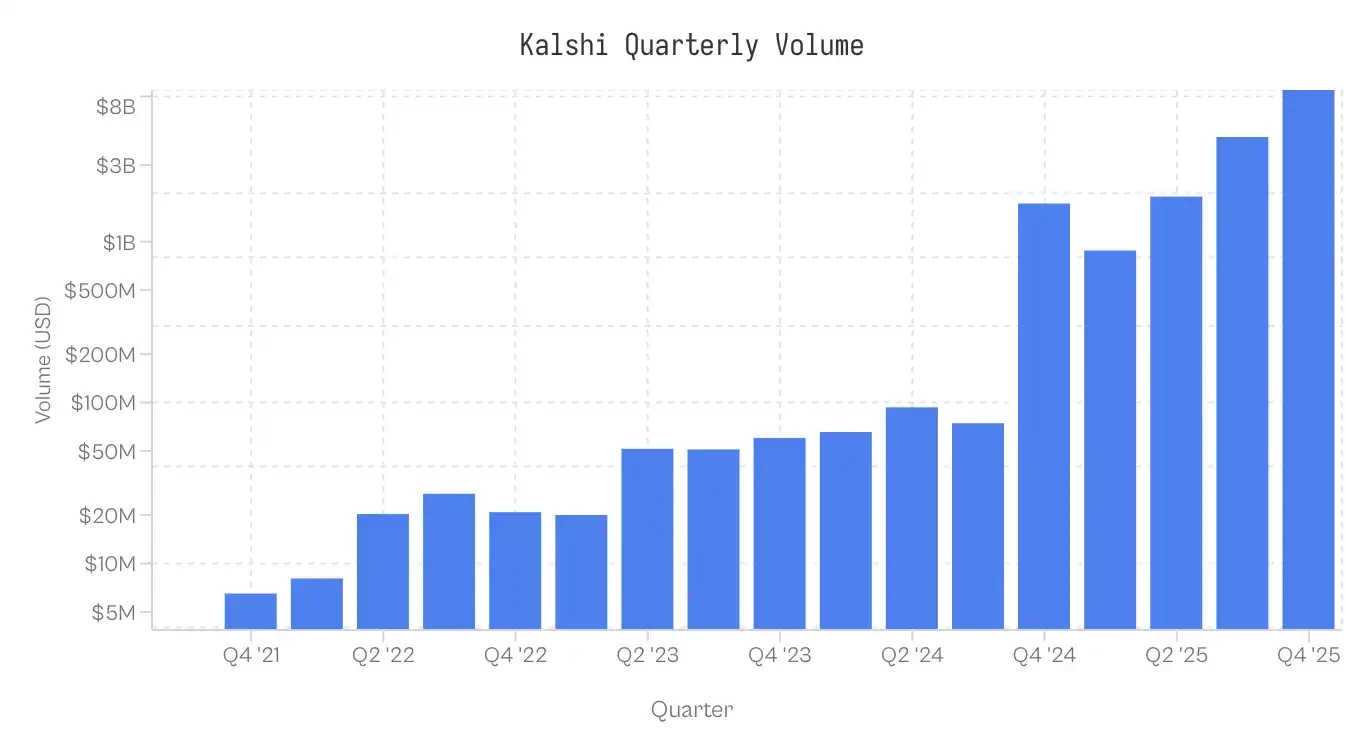

Kalshi, запущена в 2021 році, є першим передбачувальним ринком у США, що регулюється CFTC. Спочатку ця платформа фокусувалася на економічних та погодних даних, і до 2024 року залишалася маргінальною. Після того, як у 2024 році вона перемогла CFTC у правовому сенсі та отримала право на політичні контракти, виборчий цикл спричинив стрімкий ріст. Спортові ринки, введені в 2025 році, зараз домінують у торгівлях. Обсяги торгівель різних категорій дуже нерівномірні: спорт складає 72% номінального обсягу торгівель, далі йдуть політика (13%) і криптовалюти (5%).

Примітка: збір даних тривав до 25 листопада 2025 року о 17:00 за т.з.; дані за IV квартал 2025 року є неповними

Дані та методологія

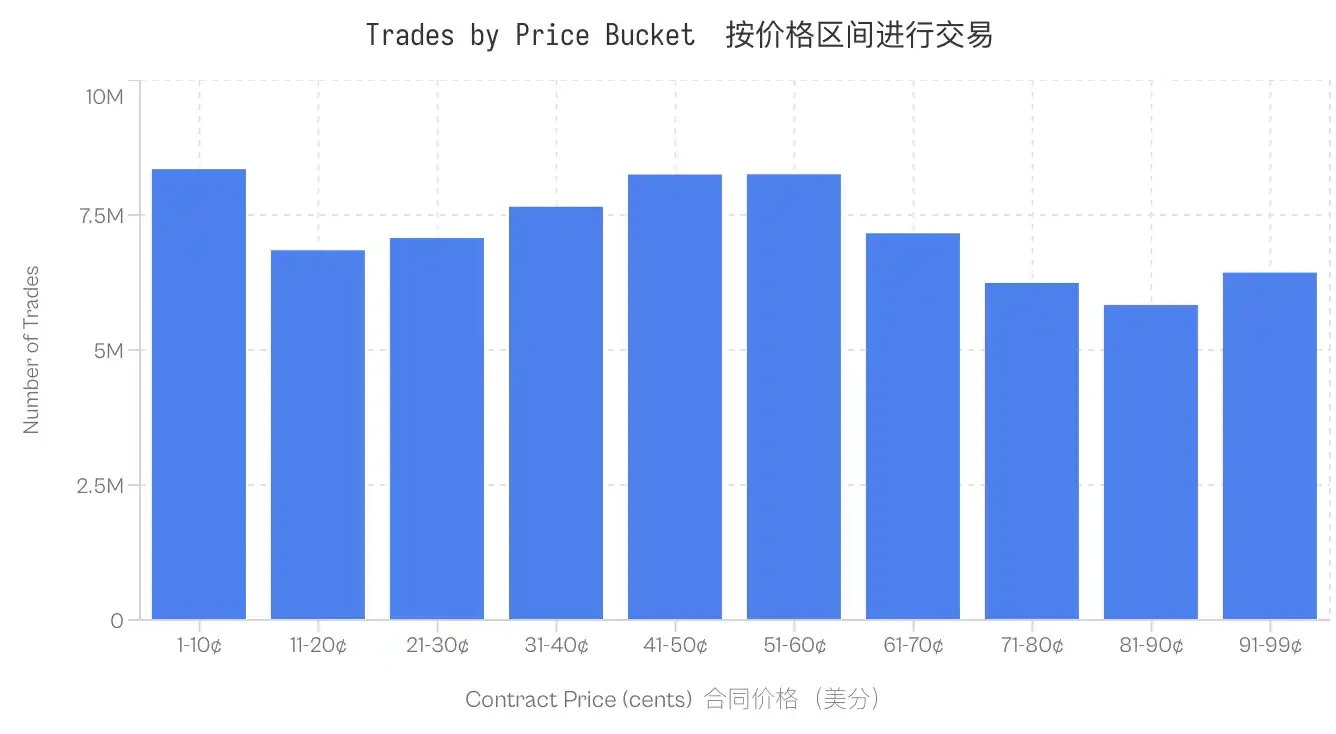

Набір даних містить 7,68 мільйона ринків та 72,1 мільйона угод. Кожна угода записує ціну виконання (від 1 до 99 центів), сторону, що виконала замовлення (так/ні), кількість контрактів та мітку часу.

Розподіл ролей: кожна торгівля визначає споживача ліквідності (з'їдена ціна). Зворотна позиція відповідно належить маклеру. Якщо taker_side = yes, а ціна становить 10 центів, це означає, що споживач ліквідності купив YES за 10 центів, а маклер купив NO за 90 центів.

Фондова вартість (Cb): Для порівняння асиметрії між YES і NO контрактами ми стандартизуємо всі угоди за ризикованими коштами. Для стандартної угоди YES у розмірі 5 центів Cb=5. Для угоди NO у розмірі 5 центів Cb=5. Якщо не зазначено інше, у цій статті під «ціною» завжди мається на увазі ця фондова вартість.

Помилка ціни (δS) вимірює відхилення фактичного виграшного відсотка набору торгів S від прихованої ймовірності.

Загальний надлишковий дохід (ri) — це дохід відносно витрат (до урахування комісії платформи), де pi — ціна в центах, а oi∈{0,1} — результат.

Приклад

Обчислення ґрунтуються лише на ринках, які врегульовано. Ринки, що скасовано, виведено з торгівки або ще залишаються відкритими, виключено. Крім того, виключено також угоди на ринках, номінальний обсяг яких менше 100 доларів. Цей набір даних є надійним на всіх рівнях цін; навіть найменший інтервал обсягу (81-90 центів) містить 5,8 мільйона угод.

Ефект довгих виправ на Borsі Kalshi

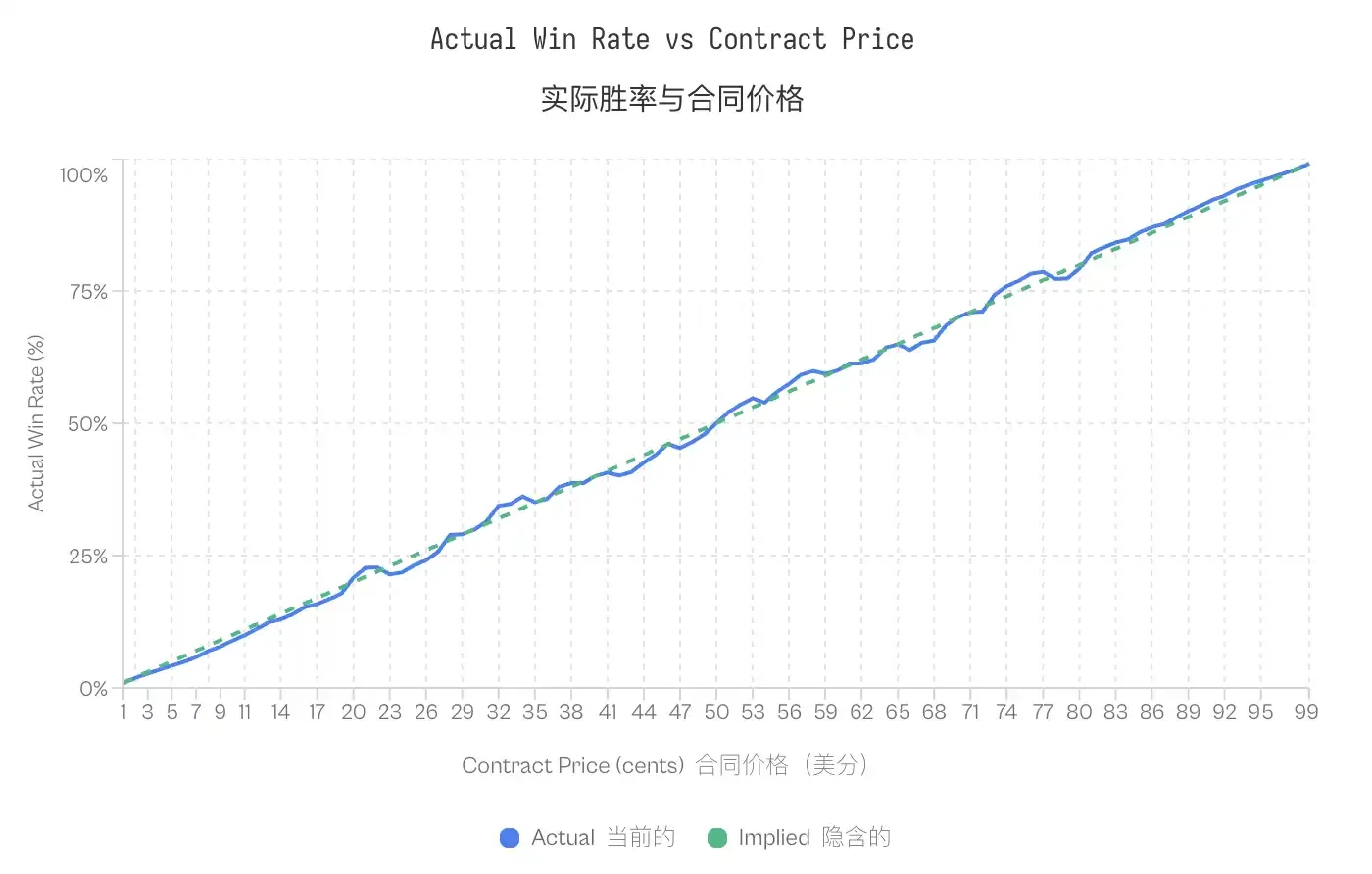

Longshot Bias спочатку був зафіксований Griffith (1949) у гіпподромних змаганнях, а потім Thaler & Ziemba (1988) формалізували його в аналізі ринків парій. Він описує явище, коли гравці схильні переплачувати за низькій ймовірності результатів. На ефективному ринку контракт, ціна якого становить p центів, має бути приблизно p% шансів на перемогу. На ринках, де існує Longshot Bias, контракти з низькою ціною мають меншу частку перемог, ніж їхні вбудовані ймовірності, тоді як контракти з високою ціною мають більшу частку перемог, ніж вбудовані ймовірності.

Дані Kalshi підтверджують цей змішок. Контракти з ціною 5 центів мають лише 4,18% шанс на перемогу, що означає помилкову ціну на -16,36%. Навпаки, контракти за 95 центів мають 95,83% шанс на перемогу. Цей змішок є послідовним: всі контракти з ціною менше 20 центів демонструють менші результати, ніж очікувалося, тоді як контракти з ціною більше 80 центів мають кращі результати, ніж очікувалося.

Примітка: Незважаючи на цю похибку, криві калібрування демонструють, що передбачувальні ринки насправді досить ефективні та точні, за винятком кінцевих значень (дуже низькі або дуже високі ціни). Тісне відповідність між неявними та фактичними ймовірностями підтверджує, що передбачувальні ринки є добре налаштованим механізмом встановлення цін.

Примітка: Незважаючи на цю похибку, криві калібрування демонструють, що передбачувальні ринки насправді досить ефективні та точні, за винятком кінцевих значень (дуже низькі або дуже високі ціни). Тісне відповідність між неявними та фактичними ймовірностями підтверджує, що передбачувальні ринки є добре налаштованим механізмом встановлення цін.

Наявність Longshot Bias породжує проблему, притаманну нульовим ринкам: якщо деякі трейдери систематично платять занадто високу ціну, хто тоді отримує надлишкову вартість?

Переказ багатства між людьми, що ставлять лімітні ордери, і людьми, що вик

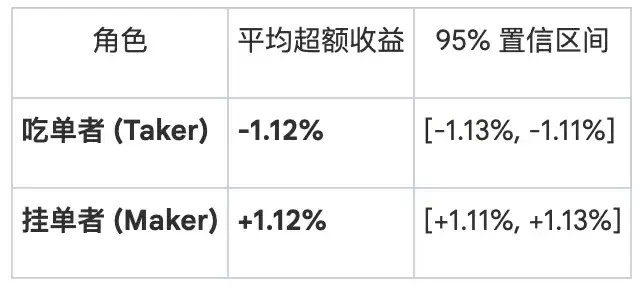

Розподіл результатів за ролями. Ринкова мікроструктура визначає дві групи за взаємодією учасників з книгою замовлень. Майкери (Maker) надають ліквідність, розміщуючи обмежувальні замовлення, які залишаються в книзі замовлень. Тейкери (Taker) використовують ліквідність, виконуючи існуючі замовлення. Розподіл загального результату за ролями відкриває помітну асиметрію:

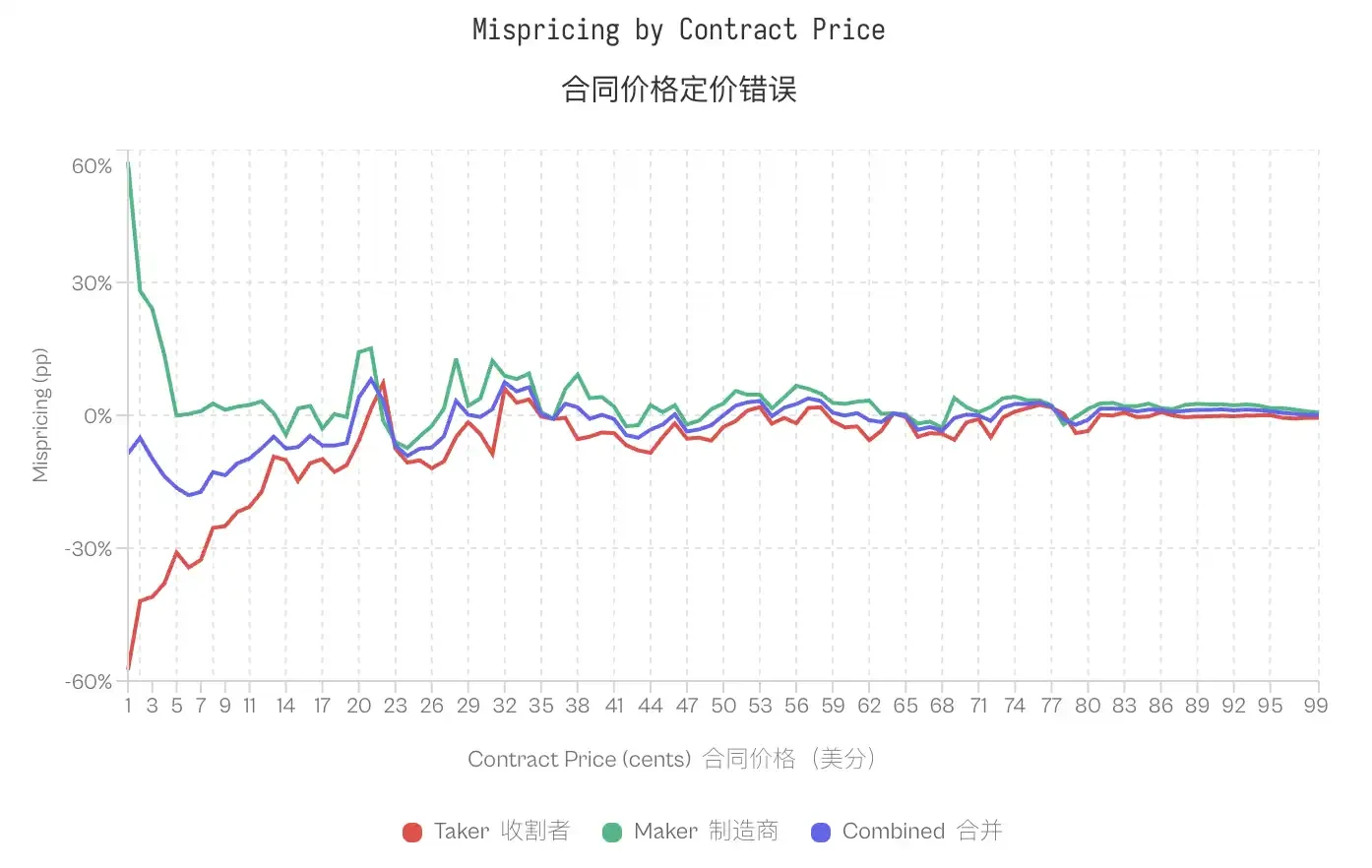

Такі розбіжності найбільш помітні в хвості. Для контракту на 1 цент шанс виграшу у тейкера становить лише 0,43% (імпліцитна ймовірність 1%), що відповідає помилковій ціні -57%. Для того ж контракту шанс виграшу у мейкера становить 1,57%, помилкова ціна +57%. На рівні 50 центів помилкова ціна стискається; тейкери демонструють -2,65%, а мейкери +2,66%. На 80 з 99 рівнів цін тейкери демонструють негативний надлишковий дохід, тоді як мейкери на тих же 80 рівнях мають позитивний надлишковий дохід.

Загальний дисбаланс ринку зосереджений серед певних груп: ті, хто виконує замовлення, несуть збитки, а ті, хто розміщує замовлення, отримують вигоду.

Це просто компенсація різниці в цінах?

Очевидним запереченням є те, що розміщувачі ордерів отримують розрив цін як компенсацію за надання ліквідності. Їх позитивний дохід може відображати лише захоплення розриву, а не використання зміщених потоків коштів.

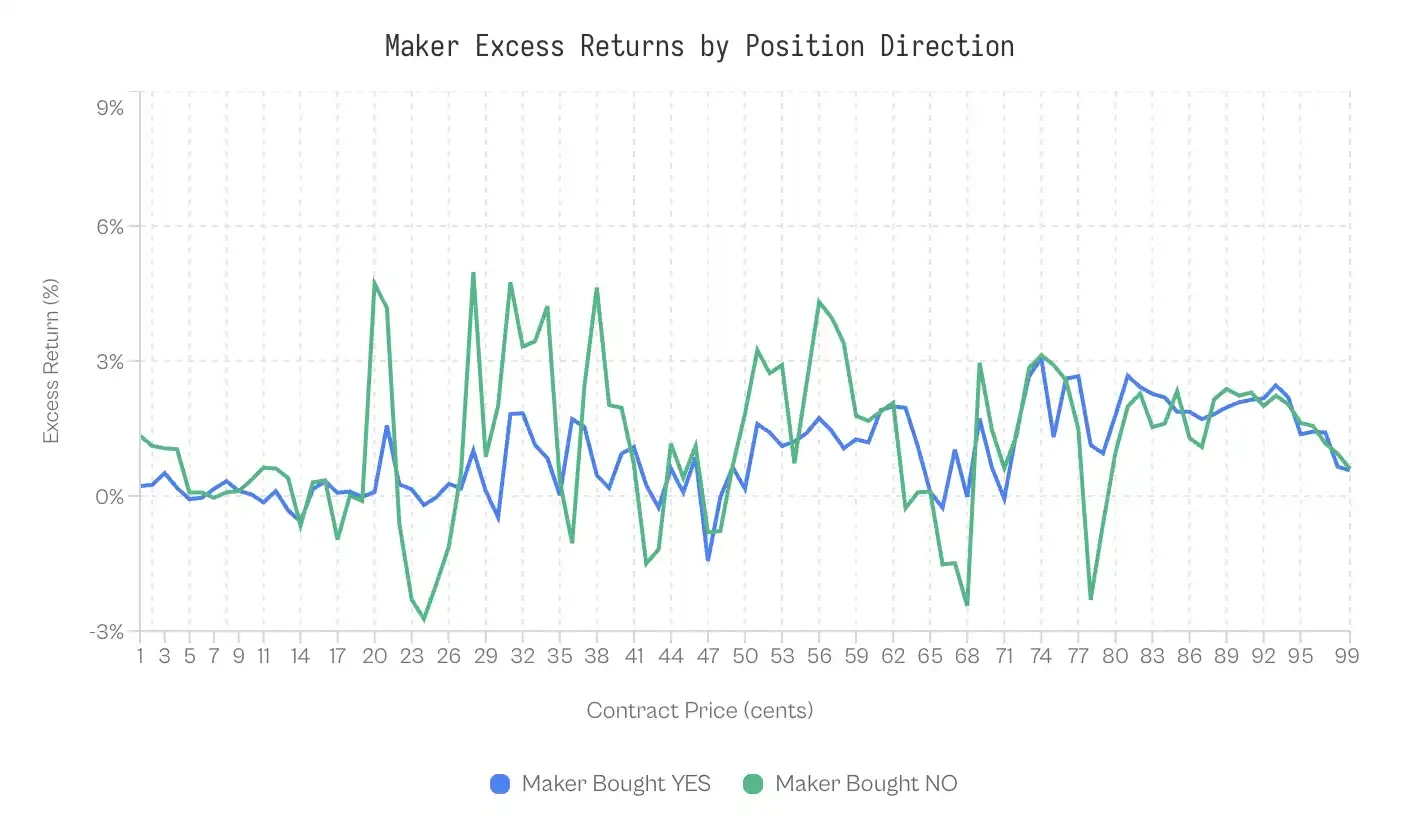

Хочачи це звучить логічно, дві спостереження вказують, що це не так. По-перше, прибуток розміщувачів залежить від напрямку, який вони обирають. Якщо прибуток залежить лише від розміру розриву, то для розміщувачів не має значення, купують вони YES чи NO.

Щоб перевірити це, ми аналізуємо виконання заявок, розбиваючи їх за напрямком позицій:

Постачальники лімітних замовлень на купівлю NO в 59% випадків краще виконуються, ніж постачальники лімітних замовлень на купівлю YES.

Ваговий надвиг відсоткового прибутку для замовлень на покупку YES становить +0,77%, а для замовлень на покупку NO — +1,25%. Різниця між ними становить 0,47 відсоткових пункти. Цей ефект, хоча й незначний (Cohen's d = 0,02–0,03), стабільний.

Хоча б, це вказує на те, що захоплення розриву між цінами не є повною причиною.

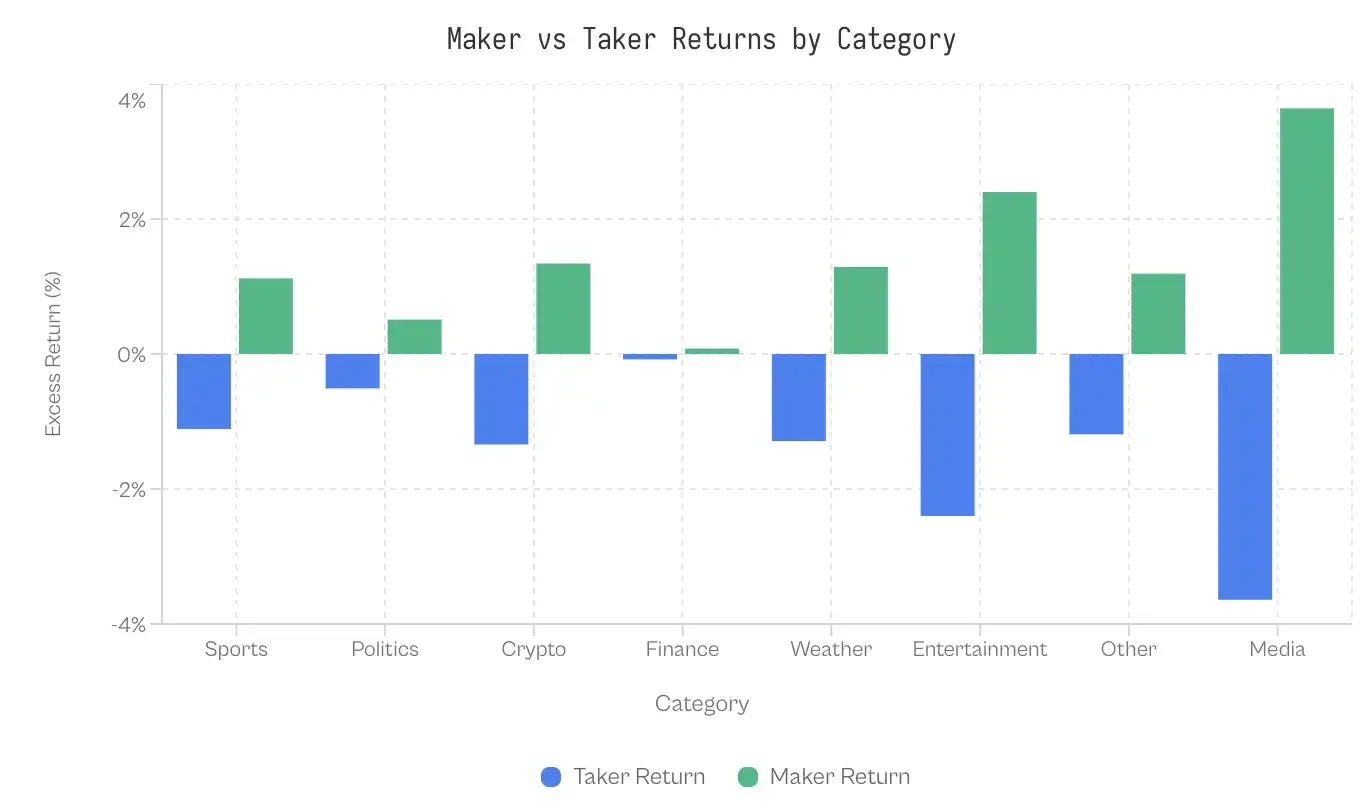

Різниця між різними категоріями ринків

Якщо нераціональні вимоги, які не відповідатимуть ринковій ситуації, призводять до похибок, то категорії, які залучали менше відповідальних учасників, повинні демонструвати більші розбіжності. Дані шокують: фінансові категорії демонструють розбіжність лише на 0,17 відсоткових пункта; ринок надзвичайно ефективний.

У той же міри, різниця між світовими подіями та медіа склала більше 7 відсоткових пунктів. Спорт, який є категорією з найбільшим обсягом торгів, демонстрував незначну різницю в 2,23 відсоткових пункти. Ураховуючи обсяг ордерів на 6,1 мільярда доларів, навіть ця невелика різниця призвела до значного перерозподілу багатства.

Чому фінансові прогнози так ефективні? Можливо, пояснення полягає в селекції учасників: фінансові питання залучають трейдерів, які мислять у термінах ймовірностей та очікуваних значень, а не фанів, що ставлять на перемогу свого улюбленця. Сами по собі запитання досить сухі (наприклад, «Чи закриється індекс S&P вище 6000?»), що відсікає емоційних гравців.

Еволюція Taker і Maker

Різниця між макаронами та їжачками не є вбудованою рисою ринку; вона виникає з розвитком платформи. На початкових етапах роботи Kalshi модель була зворотною: їжачки отримували позитивний надлишковий дохід, тоді як макарони зазнавали збитків.

С моменту випуску до 2023 року, середній дохід для "з'їдальників" становив +2,0%, тоді як для "покладальників" — -2,0%. Без досвідчених трейдерів перемагали "з'їдальники"; необізнані "покладальники" визначали ранній етап і ставали програвшими.

Ця ситуація почала змінюватися в другому кварталі 2024 року, і різниця швидко зросла після президентських виборів 2024 року.

Переломним моментом стало збіг двох подій: перемога Kalshi над CFTC у питанні політичних контрактів у жовтні 2024 року та наступний виборчий цикл 2024 року. Обсяг торгів виросли з 30 мільйонів доларів США у III кварталі 2024 року до 820 мільйонів доларів США у IV кварталі. Нові кошти залучили досвідчених маклерів, що призвело до вилучення значної частини прибутку з потоку ордерів.

Перед загальнонаціональними виборами середній розрив становив -2,9 пп (виграш макелера); після виборів він змінився на +2,5 пп (виграш держави).

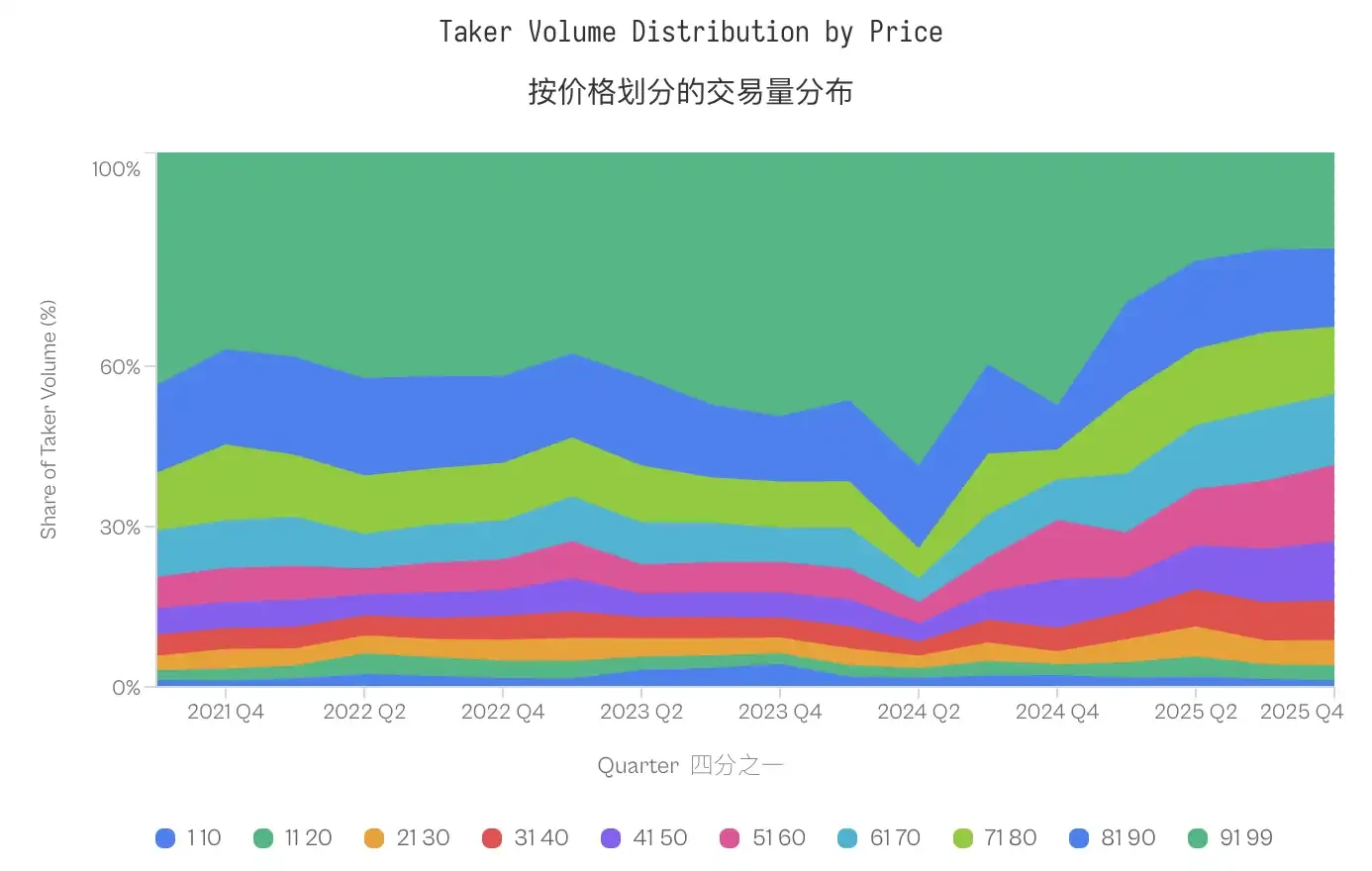

Обсяг торгівців низької ймовірності (1–20 центів) залишався приблизно незмінним, складаючи 4,8% до виборів і 4,6% після них. Однак розподіл фактично змістився до середньої ціни: частка контрактів у діапазоні 91–99 центів знизилася з 40–50% у 2021–2023 роках до менш ніж 20% у 2025 році, тоді як обсяг середньої ціни (31–70 центів) значно зросли.

Поведінка гравців, які робили ставки, не стала більш екстремальною (навіть частка контрактів з низькою ймовірністю трохи знизилася), але їхні збитки зросли.

Ця еволюція перекресила загальні результати. Перехід багатства від трейдерів до маклерів не є вбудованою характеристикою прогнозування мікроструктури ринку; він потребує зрілих маклерів, а зрілі маклери потребують достатнього обсягу торгів, щоб обґрунтувати своє участь.

На етапі низького обсягу торгів арбітражні міні-торговці, ймовірно, будуть невідьомими, які програють більш інформованим трейдерам.

Збільшення обсягів торгу викликало зацікавленість професійних постачальників ліквідності, які можуть отримувати вигоду з потоків коштів трейдерів на всіх рівнях цін.

ТАК/НІ Несиметричність

Розподіл між ринковими та лімітними замовленнями визначає, хто поглинає збитки, але залишає відкритим питання того, як це відбувається. Чому ціни ринкових замовлень завжди помилкові? Відповідь полягає не в тому, що у лімітних замовлень є виняткові передбачувальні здібності, а в тому, що ринкові замовлення демонструють дорогу перевагу у випадках очікування позитивного результату.

Асиметрія за однакової ціни

Стандартна модель ефективності передбачає, що цінові відхилення між різними типами контрактів при однаковій ціні мають бути симетричними. Теоретично, контракти «Так» і «Ні» на 1 цент мають відображати подібні очікувані виграші.

Однак дані спростовують це. За ціною 1 цент, історичний очікуваний дохід від «YES» становить -41%; покупці «YES» очікують втрати майже половини власного капіталу. Навпаки, історичний очікуваний дохід від контракту «NO» за тією ж ціною в 1 цент становить +23%. Різниця між цими двома, здавалося б, однаковими оцінками ймовірності досягає 64 відсоткових пункти.

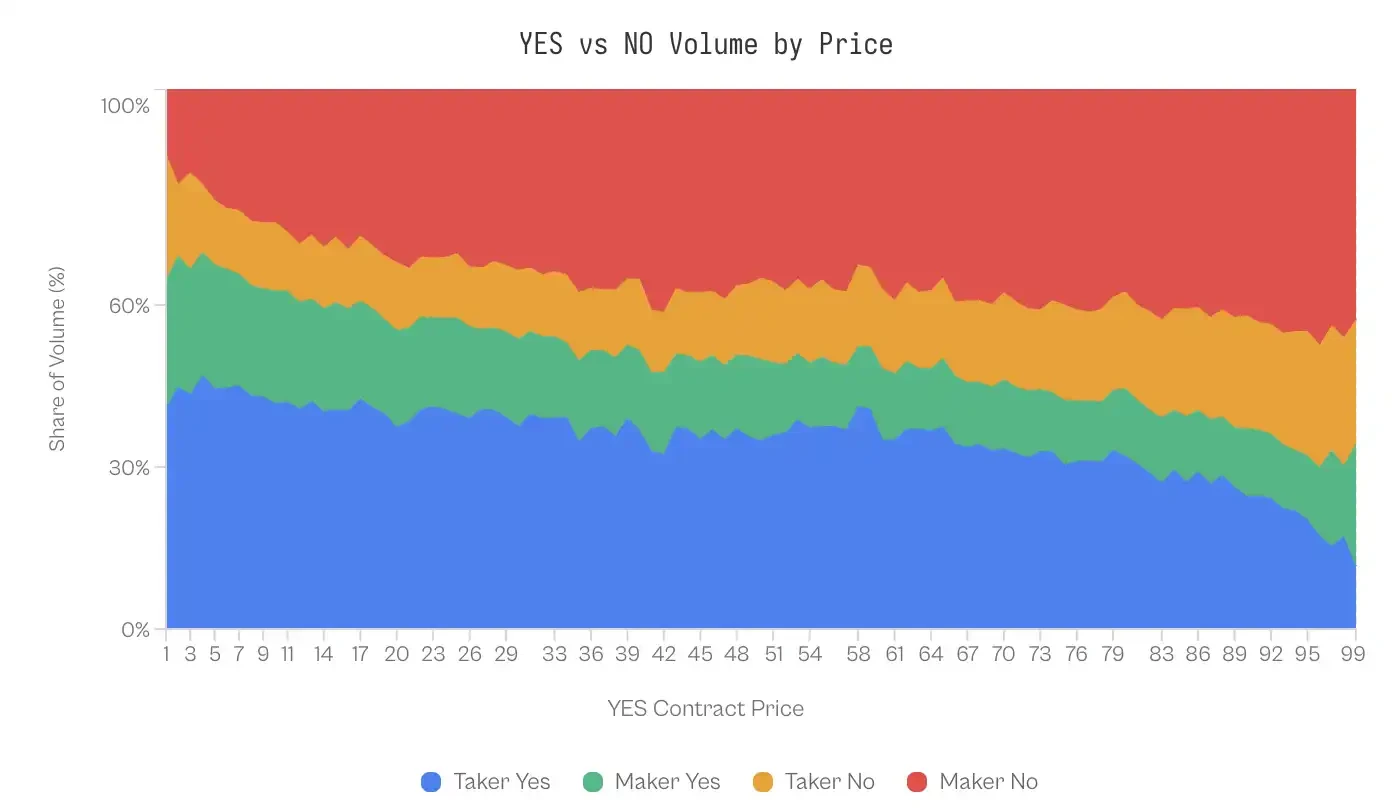

Перевага контрактів NO продовжує існувати. На 99 рівнях цін контракти NO показують кращі результати, ніж контракти YES, на 69 рівнях цін, і перевага зосереджена переважно на екстремальних рівнях ринку. Контракти NO приносять більший дохід на кожному ціновому інтервалі від 1 до 10 центів та від 91 до 99 центів.

Хоча ринок є нульовою грою, ваговий дохід інвесторів, які купують «YES», становить -1,02 %, тоді як ваговий дохід інвесторів, які купують «NO», становить +0,83 %, що відрізняється на 1,85 процентних пункти, що пояснюється переоцінкою «YES».

Торговці прагнуть позитивних ставок

Погіршення результатів угоди YES, ймовірно, пов’язане з поведінкою трейдерів. Аналіз даних торгів відкрив структурну нерівновагу в складі потоку замовлень.

У діапазоні цін від 1 до 10 центів (YES — невибране випадкове значення), ринкові учасники, що виконують замовлення, становлять 41–47% обсягу торгів YES, тоді як учасники, що розміщують замовлення, становлять лише 20–24%. Це незбалансоване співвідношення змінюється в іншому кінці кривої ймовірностей. Коли контракт торгується за 99 центів (що означає, що NO — невибране випадкове значення в 1 цент), учасники, що розміщують замовлення, активно купують контракти NO (43% від обсягу), тоді як учасники, що виконують замовлення, становлять лише 23%.

Можна було б припустити, що маклер-арбітражник використовує цю асиметрію, щоб отримати прибуток за рахунок більш точної здатності передбачати напрямок, тобто вони знають, коли їм потрібно купити НЕТ. Але докази не підтверджують це припущення.

Коли аналізувати продуктивність маклерів за напрямком позицій, прибуток майже однаковий. Статистично значущі різниці виникають лише в екстремальних кінцівках (1–10 центів і 91–99 центів), і навіть у цих кінцівках розмір ефекту є мінімальним (Cohen's d = 0,02–0,03).

Така симетрія має велике значення: мейкер отримує прибуток не завдяки передбаченню напрямку, а через певний механізм, однаково застосовний у двох напрямках.

Обговорення

Аналіз 72,1 млн торгів на платформі Kalshi відкрив унікальну мікроструктуру ринку: багатство систематично переходить від отримувачів ліквідності до її створювачів. Це явище зумовлене певними поведінковими відхиленнями та регулюється ступенем зрілості ринку, крім того, воно зосереджене в категоріях, здатних викликати високий емоційний захоп.

Механізм витягування прибутку переможців

У нульовому ринку, хто перемагає: ті, хто має перевагу в інформації (прогнозування), чи ті, хто має перевагу в структурі (майндспейс)?

Дані сильно підтримують останнє.

Коли прибуток маклерів аналізували за напрямком позицій, різниця в результатах була мінімальною: маклер, що купували «ТАК», отримували надлишковий прибуток +0,77%, тоді як маклер, що купували «НІ», отримували надлишковий прибуток +1,25% (Cohen's d ≈ 0,02).

Ця статистична симетрія вказує на те, що маклери не мають значної здатності передбачати переможців. Навпаки, вони отримують прибуток за рахунок структурного арбітражу: надають ліквідність групі «з'їдальників», які прагнуть високого рівня ризику та високих відсоткових результатів.

Цей механізм витягування ґрунтується на «оптимістичному податку».

Хоча ефективність контрактів «YES» з низькою ймовірністю на 64 відсоткових пункти нижча, ніж у контрактів «NO» з низькою ймовірністю, трейдери все одно непропорційно частіше купують контракти «YES» за низьких цін, що майже становить половину загального обсягу торгів у цьому діапазоні цін.

Таким чином, маклери не зобов'язані передбачати майбутнє; їм просто потрібно виступати як контрагенти оптимістичних інвесторів. Це узгоджується з дослідженнями Reichenbach і Walther (2025) про Polymarket, а також Whelan (2025) про Betfair, які показали, що на ринках передбачень маклери надають потік торгів, який адаптується до цього спотворення, а не здійснює передбачення.

Спеціалізація рідини

Незважаючи на Longshot Bias, маківці все одно отримували позитивний дохід у 2021–2023 роках. Ця тенденція змінилася у строгої відповідності з вибухом обсягів торгів після того, як Kalshi виграла судовий процес у жовтні 2024 року.

Перехід багатства, який спостерігався наприкінці 2024 року, є функцією глибини ринку. На початкових етапах роботи платформи низька ліквідність перешкоджала входу відповідних алгоритмічних маклерів. Після президентських виборів 2024 року масштабні обсяги торгів спонукали до входу професійних постачальників ліквідності, які могли систематично захоплювати спрєд та використовувати зміщені потоки коштів.

Різниця між ринками

Різниця між різними категоріями лімітних та ринкових замовлень відображає, як учасники ринку формують його ефективність.

• Фінанси (0.17 pp): як контрольна група, демонструє, що передбачувальні ринки можуть бути майже ефективними. Питання, такі як «Чи зможе індекс S&P 500 закрити торгівлю на рівні вище 6000?», залучають учасників, які мислять у термінах ймовірностей та очікуваних значень, ймовірно, це також трейдери опціонів або спостерігачі за макроекономічними даними. Поріг обізнаного втручання високий, звичайним гравцям не вдасться мати перевагу, і вони, ймовірно, це розуміють, тому виходять з гри.

• Політика (1,02 бали): Незважаючи на сильні емоційні фактори, її ефективність прогнозування все ще має певний рівень недостатності. Беттори, які ставлять на політику, уважно стежать за соціологічними опитуваннями і постійно коригують свої оцінки відповідно до виборчого циклу. Ця різниця більша, ніж у фінансовій сфері, але набагато менша, ніж у розвагах, що свідчить про те, що політична участі, хоча вона має сильні емоційні нотки, не зовсім знижує здатність до ймовірнісного мислення.

• Спорт (2,23 pp): найбільш поширена категорія на ринку прогнозів. Незважаючи на невеличкий розрив, він має значення, враховуючи 72% обсягу торгів у цій категорії. Гравців, які ставлять на спорт, можна визначити за певними встановленими звичками, включаючи вірність своїй команді, ефект останнього вражіння та емоційне зв'язування зі зірковими гравцями. Фанати, які ставлять на перемогу своєї команди, не обчислюють очікувану вигоду, а купують надію.

• Криптовалюта (2,69 pp): учасники, які цікавляться, сильно впливали на настрій дрібних інвесторів, що «ціни піднімуться», які перетинаються з мем-трейдерами та спекулянтами NFT. Питання вроді «Чи досягне біткойн 100 000 доларів?» більше схильні до ставок на основі історії, а не оцінки ймовірностей.

• Розваги, ЗМІ та світові події (4,79–7,32 балів): у цих сферах існує найбільший когнітивний розрив, і вони мають спільну ознаку: у людей дуже низький поріг усвідомлення власної компетентності. Хто б стежив за сенсаціями про знаменитостей, той вважає, що має право передбачати результати нагородження; хто б прочитав заголовок новини, той вважає, що розуміє геополітику. Це призводить до того, що група учасників плутає знайомість з темою з розсудливістю.

Наші дослідження показують, що ефективність ринку залежить від двох факторів: технічного бар'єру входження для відомих учасників та ступеня, в якому приховані проблеми ринку викликають емоційне міркування.

Коли бар'єри входження високі, а фреймове середовище об'єктивне і спокійне, ефективність ринку наближається до ідеального стану; коли бар'єри низькі, а фрейм стимулює історії, ефект оптимізму досягає максимуму.

Обмеженість

Незважаючи на те, що дані, використані в дослідженні, надійні, існують деякі обмеження.

Спочатку, через відсутність унікального ідентифікатора трейдера ми можемо покладатися лише на класифікацію «маків/чіпсів» для представлення «відповідних/невідповідних» трейдерів. Незважаючи на те, що це стандартний підхід у мікроструктурній літературі, він не досконало відображає використання відповідними трейдерами інформації про час для перехресної торгівлі.

Крім того, ми не можемо безпосередньо спостерігати розмір купівельно-продажних розривів з історичних даних про угоди, тому важко повністю відокремити захоплення розривів від використання помилкового трафіку.

Нарешті, ці результати відносяться лише до регуляторного середовища США; біржі за межами США з іншими лімітами левериджу та структурою комісій можуть мати інші динаміки.

Висновок

Обіцяночність прогнозування ринку полягає в здатності об'єднати різноманітну інформацію в єдину, точну ймовірність.

Однак наш аналіз роботи Kalshi показує, що цей сигнал часто спотворюється системними перекладами багатства, які викликані людською психологією та мікроструктурою ринку.

Ринок поділився на дві зовсім різних групи: клас виконавців замовлень, які систематично переплачують за низькій ймовірності певних результатів, і клас розміщувачів замовлень, які пасивно надають ліквідність і витягують цю премію.

Коли тема суха й кількісна (наприклад, фінанси), ринок є ефективним. Коли тема дозволяє втручатися сподіванням (наприклад, спорт, розваги), ринок перетворюється на механізм, який перерозподіляє багатство від оптимістів до актуаріїв.