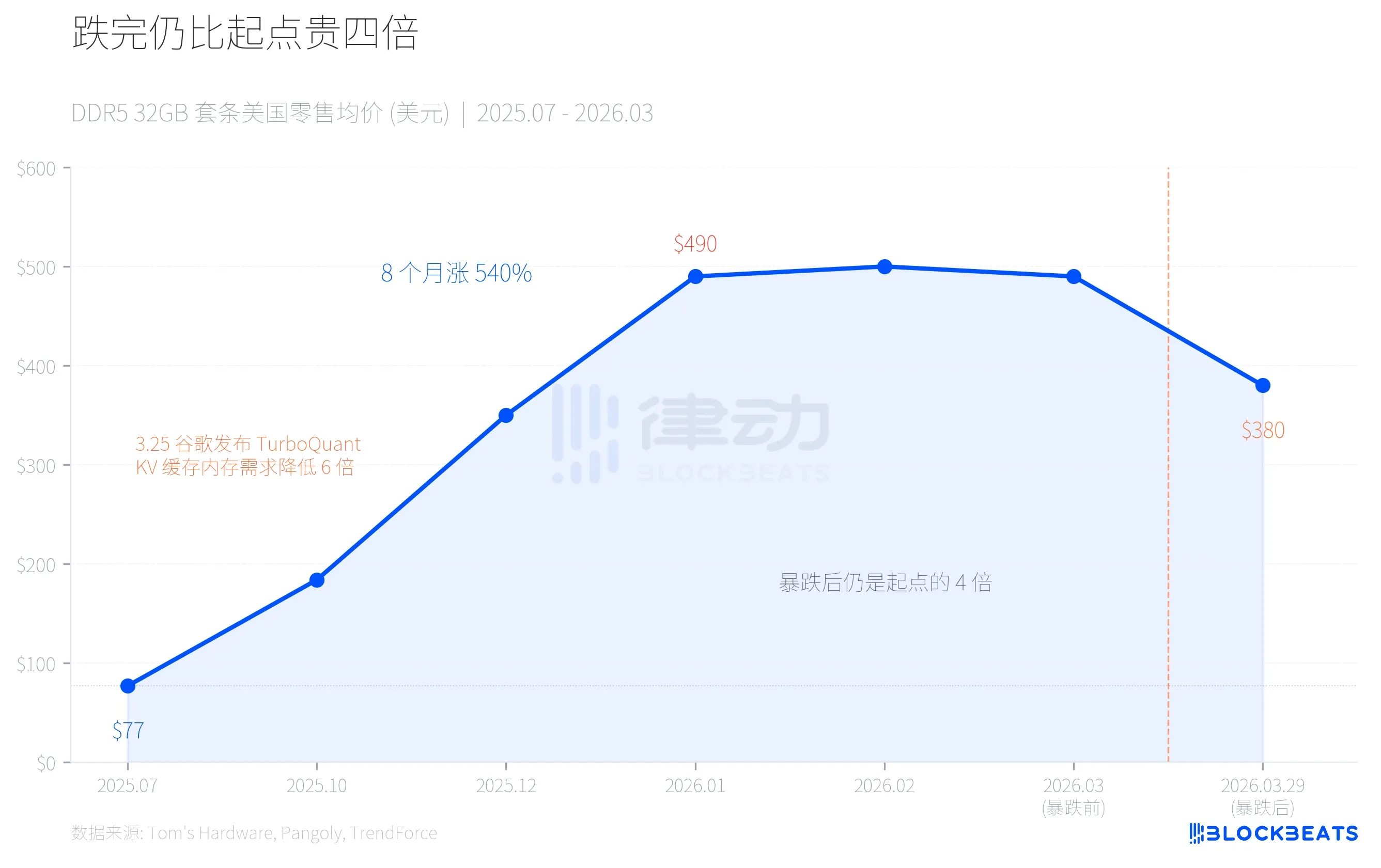

29 березня чіп-ринок Хуацяньбей та роздрібний ринок США одночасно пережили стрімке падіння цін на модулі пам’яті. Комплект海盗船 32 ГБ DDR5-6400 впав із 490 до 380 доларів США, що становить спад на 22% за один день. У країні високочастотні комплекти 32 ГБ DDR5 за тиждень впали на 800 юанів, дистриб’ютори панічно продавали запаси, а один дилер сказав: «За один день ціна впала більше ніж на сто юанів».

Але, якщо розглянути це число на довшому часовому проміжку, картина зовсім інша: навіть після падіння, поточна ціна DDR5 у чотири рази вища, ніж у липні 2025 року. Це була точна незбігність попиту та пропозиції в ланцюжку постачання штучного інтелекту — одна й та сама сила спочатку створила дефіцит, а потім — панічний перебір.

Гірки: зростання на 540% за вісім місяців, падіння на 22% за місяць

У липні 2025 року комплект основної пам’яті 32 ГБ DDR5-6000 у роздрібному ринку США коштував лише 77 доларів США. До січня 2026 року ціна на цей самий комплект стрімко зросла до 490 доларів США. Вісім місяців — зростання на 540%.

Зростання цін не пов’язане з тим, що споживачі раптово масово оновили свої комп’ютери. За даними TrendForce, у першому кварталі 2026 року контрактні ціни на DRAM зросли на 90–95% у порівнянні з попереднім кварталом, причому зростання цін на PC DRAM перевищило 100% — це найбільший квартальний стрибок за всю історію реєстрації. Всі ці зміни спричинені гострим попитом на спеціальну пам’ять, необхідну для інфраструктури штучного інтелекту.

Потім, 25 березня Google опублікувала алгоритм стиснення під назвою TurboQuant. Чотири дні потому ціни на пам’ять рухнулися вниз.

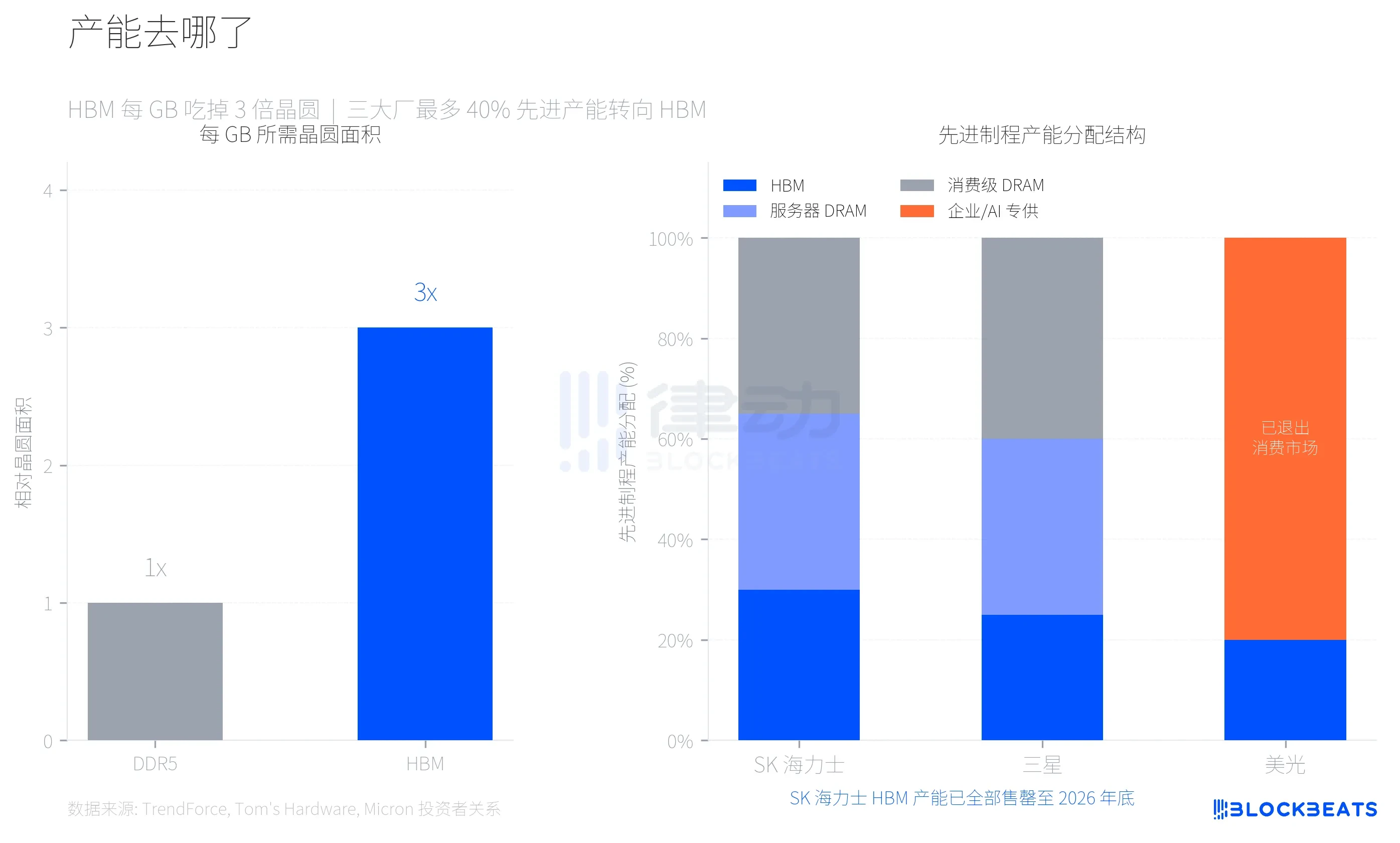

Куди поділася потужність? HBM з’їв ваші модулі пам’яті

Щоб зрозуміти цей підйом цін, спочатку потрібно зрозуміти один ключовий технічний параметр. HBM (високопропускна пам’ять, спеціалізована пам’ять, що використовується в AI-чіпах NVIDIA) споживає втричі більше площі виготовлення на вейфері, ніж звичайна DDR5. За даними Tom's Hardware, це означає, що з того самого вейфера можна отримати лише третину об’єму HBM порівняно з DDR5.

Самсунг, SK Гігантс та Мікрон — три провідні виробники пам’яті — зробили раціональний вибір, перерозподіливши до 40% виробничих потужностей передових технологій на виробництво HBM. За даними TrendForce, до першого кварталу 2026 року маржа прибутку DDR5, як очікується, вперше перевищить маржу HBM3e, що свідчить про те, наскільки сильно стиснуте пропонування споживчої пам’яті.

Вибір Micron найбільш радикальний. У грудні 2025 року компанія оголосила про закриття споживчого бренду Crucial, який працював 29 років, повністю вийшовши з ринку споживчої пам’яті та сховищ, зосередившись виключно на корпоративних та AI-клієнтах. За даними інвесторських оголошень Micron, загальний дохід за фінансовий рік 2025 року склав 37,38 млрд доларів США, і застосунки у центрі обробки даних та AI вже становлять 56% загального доходу. Ринок споживчої продукції — не вартий зусиль.

Виробничі потужності HBM компанії SK Hynix вже продані до кінця 2026 року. Samsung планує збільшити місячну виробничу потужність HBM з 170 000 ватерів до 250 000 ватерів до кінця 2026 року. Нові напівпровідникові заводи (Samsung P4L і SK Hynix M15X) зможуть досягти масового виробництва не раніше 2027–2028 років. Іншими словами, дефіцит постачання DRAM для споживачів є структурним і не може бути вирішений за один-два квартали.

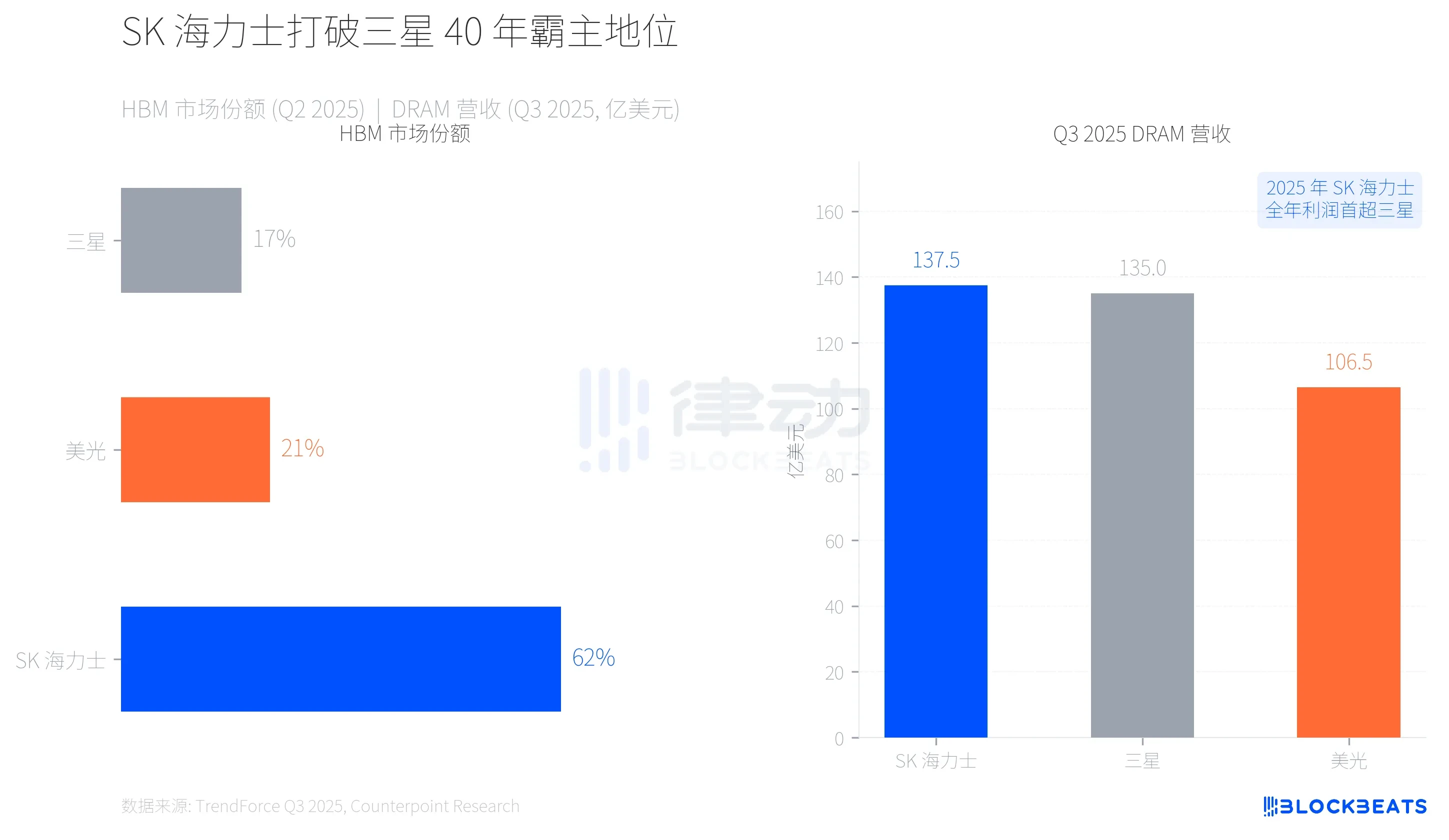

Ситуація змінилася: SK Hynix перервала 40-річну домінацію Samsung

Ця трансформація виробничих потужностей переписала карту влади в індустриї пам’яті. За даними TrendForce, у другому кварталі 2025 року SK Hynix, завдяки глибокому партнерству з NVIDIA, отримала 62% ринку HBM, у Samsung — лише 17%, а у Micron — 21%.

Ще більш важливим є переворот на рівні доходів. За звітом TrendForce за Q3 2025 року, SK Hynix вперше зайняв перше місце з доходами від DRAM у розмірі 13,75 млрд доларів США, за ним слідує Samsung з 13,5 млрд доларів США. Різниця між ними становить лише 250 мільйонів доларів США, але це перший раз за майже 40 років, коли Samsung втратила перше місце з доходів від пам’яті. За повідомленням CNBC, поворотний прибуток SK Hynix за 2025 рік також вперше перевищив прибуток Samsung.

Перевага першого виходу HBM надала SK Hynsis достатньо шансів, але ця боротьба далеко не закінчена. Samsung активно наздоганяє HBM4 у виробництві, а Micron, хоча й вийшов із споживчого ринку, показує найвищий темп зростання доходів у сегментах підприємств та штучного інтелекту (+53,2% у Q3 порівняно з попереднім кварталом).

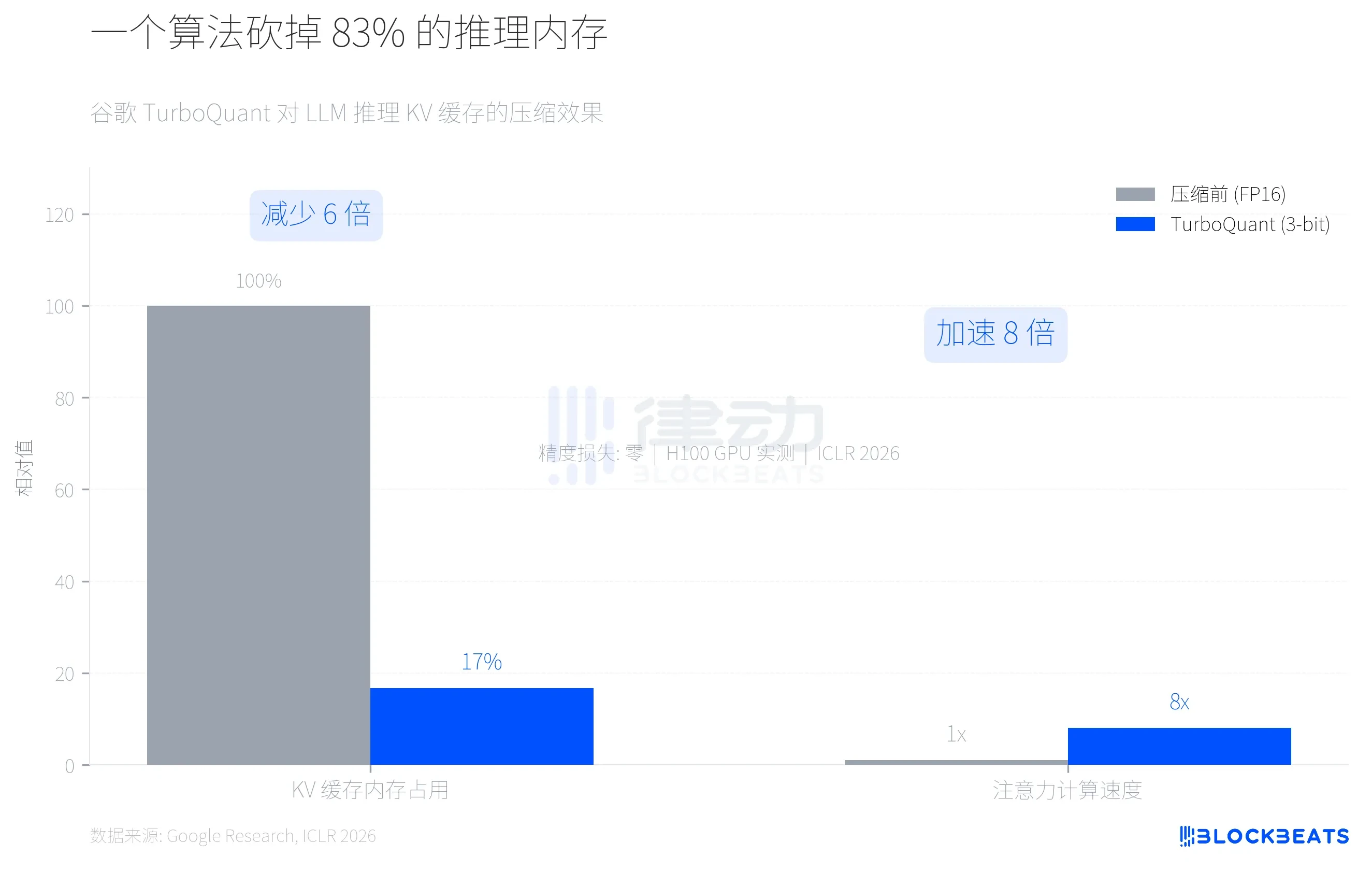

Як алгоритм підірвав логіку підвищення цін?

25 березня Google опублікувала алгоритм TurboQuant на ICLR 2026. Цей алгоритм здійснив одне завдання: стиснув KV-кеш (кеш ключ-значення, найбільш об’ємна частина під час висновку великих мовних моделей) з точності FP16 до 3-бітної, зменшивши використання пам’яті щонайменше в 6 разів, одночасно досягнувши до 8 разів прискорення обчислень уваги на GPU H100. За даними блогу дослідників Google, у п’яти тестах на довгий контекст, включаючи Needle-in-a-Haystack, втрата точності дорівнює нулю.

Ринок швидко порахував. Якщо TurboQuant або подібні алгоритми будуть широко використовуватися головними компаніями зі штучним інтелектом, то додатковий попит на DRAM з боку AI-виведення значно зменшиться. А основна історія, що підтримувала підвищення цін на пам’ять протягом останніх півроку, полягала в тому, що «інфраструктура AI споживає надто багато виробничих потужностей пам’яті».

Чотири дні потому віра в канал зруйнувалася.

Варто зазначити, що TurboQuant спрямований на KV-кеш для інференсу AI, а не на потреби HBM у процесі навчання. Співвідношення попиту та пропозиції HBM не зміниться в короткостроковій перспективі через один алгоритм оптимізації інференсу. Однак ринок не завжди розрізняє ці два аспекти. За матеріалами Sina Finance, на початку падіння китайські дистриб’ютори отримали велику кількість зовнішніх учасників, що накопичували товар через підвищення цін; високі ціни призвели до падіння роздрібних продажів більше ніж на 60%, а ланцюгова продажна хвиля на тлі дефіциту ліквідності посилила падіння.

Ланцюжок ІІ, що одночасно викликає дефіцит і паніку через надлишок пам’яті. Фізичні обмеження виробництва HBM призводять до дефіциту споживчої пам’яті, тоді як прорив у ефективності алгоритмів TurboQuant різко знижує очікування попиту на пам’ять для ІІ. Одна й та ж сила спричиняє як зростання цін, так і крах.