Автор: YQ

Переклад: Цзя Хуань, ChainCatcher

Бізнес-модель Інтернету — це реклама. Протягом трьох десятиліть це стало домінуючим правилом: показувати людям контент, збирати увагу, перетворювати кліки на дохід. Пошукові системи, соціальні мережі, новинні сайти та відеоплатформи — усі вони дотримуються однієї логіки. Користувачі — не клієнти. Користувачі — це продукт.

Агенти зламали цю модель. Агенти, які викликають API, не мають уваги, яку можна зібрати. Вони не дивляться банери. Вони не клікають на спонсорські посилання. Вони не роблять імпульсивних покупок через рекомендації інфлюенсерів. Вони оцінюють сервіси за корисністю, платять за цінність і, якщо її немає, просто відходять. Вся рекламна економіка побудована на припущенні, що за екраном — людина. Коли користувачі стають машинами, це припущення руйнується.

Це не припущення. Gartner прогнозує, що до 2028 року 15 трильйонів доларів США B2B-закупівель буде здійснено за допомогою AI-агентів. ChatGPT має 900 мільйонів тижневих активних користувачів (дані за лютый 2026 року). Коли ці користувачі доручать агентам прийняття рішень щодо закупівель, агентам знадобиться спосіб оплати. Дві компанії прокладають цей шлях: Coinbase x402 і Stripe MPP. Обидві активували один і той самий код стану, який був неактивним у специфікації HTTP з 1996 року. Крім цього, вони не можуть домовитися ні з чим іншим.

Пробудження платіжного протоколу, що спав тридцять років

У 1996 році Рой Філдинг включив у HTTP/1.1 заповнювач: код стану 402, «Потрібна оплата (Payment Required)». Тодішнє бачення полягало у вбудовуванні мікроплатежів (дуже малих фінансових транзакцій) у основу мережі. Платити п’ять центів за статтю. Платити один цент за завантаження зображення. Зробити гроші нативною частиною HTTP, як посилання.

Три речі вбили це. Комісія за кредитну картку в розмірі 0,25–0,35 долара за транзакцію робила оплату в п’ять центів абсурдною. Підказки щодо оплати викликали втомлення від прийняття рішень. Браузерні гаманці тоді не існували. Мікросфейтівський MSN-мікроплатіж провалився. DigiCash провалився. Інтернет віддав перевагу рекламі, а HTTP 402 спав тридцять років.

Змінився не технологічний аспект. Стабільні монети та мережі Layer 2 зробили можливими транзакції нижче одного цента. Змінилися користувачі. Коли користувачі — люди, реклама працює. Коли користувачі — машини, реклама стає структурно неможливою. Машинна економіка потребує платіжного шару. HTTP 402 — очевидно чудове місце для його створення. Coinbase запустив x402 у травні 2025 року. Stripe запустив MPP у березні 2026 року. Конкурс розпочався.

Але всі питають, який протокол переможе. Це неправильне питання. Платіжна інфраструктура — це лише база. Visa обробляє 14 трильйонів доларів США транзакцій щороку. Mastercard та Santander завершили першу в Європі платіжну транзакцію з використанням AI Agents 2 березня 2026 року. Коли 4 мільярди існуючих банківських карт можуть використовуватися для агентських транзакцій, протоколи для переказу коштів — це лише квиток на вхід. Справжнім конкурентним перевагою є рівень координації рішень: у цій системі агенти вирішують, що купувати, у кого купувати та як перевіряти довіру.

Трильйонний синій океан

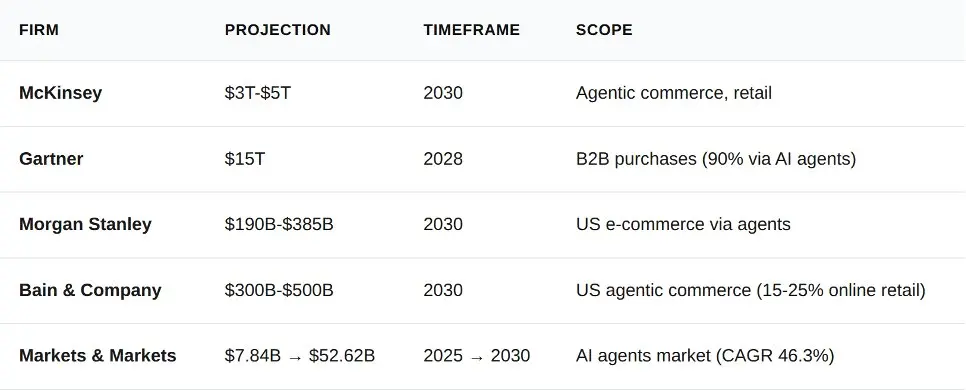

За останні дванадцять місяців п’ять аналітичних агентств опублікували прогнози щодо бізнесу Agents. Вони розходяться у конкретних цифрах, але дивовижно збігаються у напрямку розвитку.

Між нижньою оцінкою Morgan Stanley (1,9 трильйона доларів США) та даними Gartner про B2B (15 трильйонів доларів США) існує різниця на два порядки величини. Ця різниця не пов’язана з хаосом, а пояснюється різними межами статистики. Morgan Stanley враховує лише електронну комерцію для споживачів у США, тоді як Gartner охоплює всі глобальні B2B закупівлі. Навіть найбільш консервативна нижня оцінка представляє ринковий розмір, що перевищує загальну оброблену суму Stripe за 2023 рік (1 трильйон доларів США).

Чому корпоративні застосунки повинні бути першими

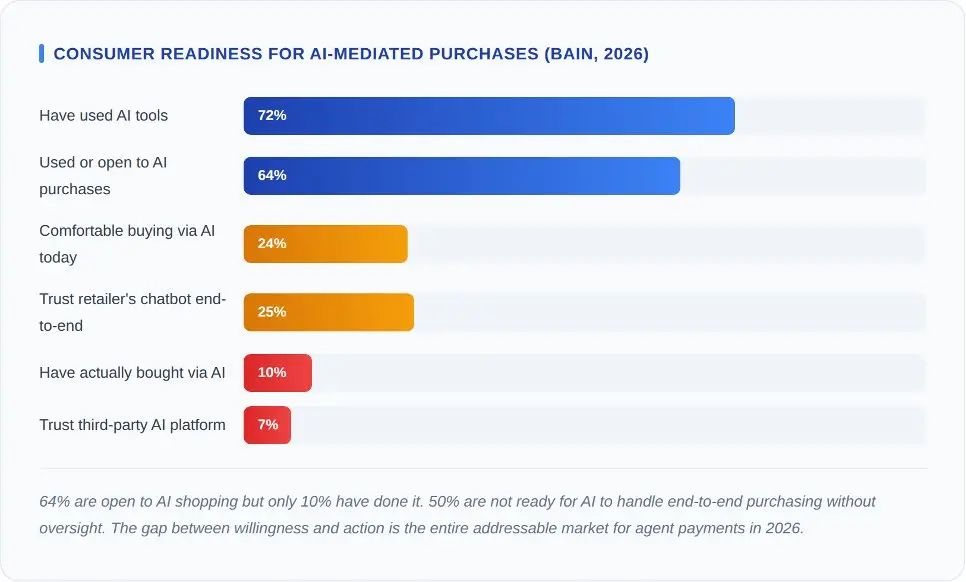

Компанія Bain & Company провела опитування 2016 американських споживачів на початку 2026 року. Ці цифри, безумовно, є холодною дійсністю для будь-кого, хто передбачає вибуховий ріст.

Ключові дані: лише 7% людей довіряють стороннім AI-платформам, щоб робити за них покупки. Довіра до чат-ботів ретейлерів становить 25%. Ця різниця полягає у відстані довіри. Люди більше довіряють магазинам, у яких вони вже робили покупки, ніж універсальному AI-агенту. Перша хвиля агентського бізнесу з’явиться через брендинговий ретейл-AI, а не через незалежні агентські протоколи.

Для x402 і MPP підтекст однаковий: обидві протоколи повинні отримати підтримку бізнесу до того, як будуть прийняті споживачами. Споживачі не вибирають платіжні канали — це роблять продавці. Продавці вибирають канали на основі рівня шахрайства, швидкості розрахунків та відповідальності за відмови, а не за елегантність протоколу.

Екосистема компоновних платіжних протоколів

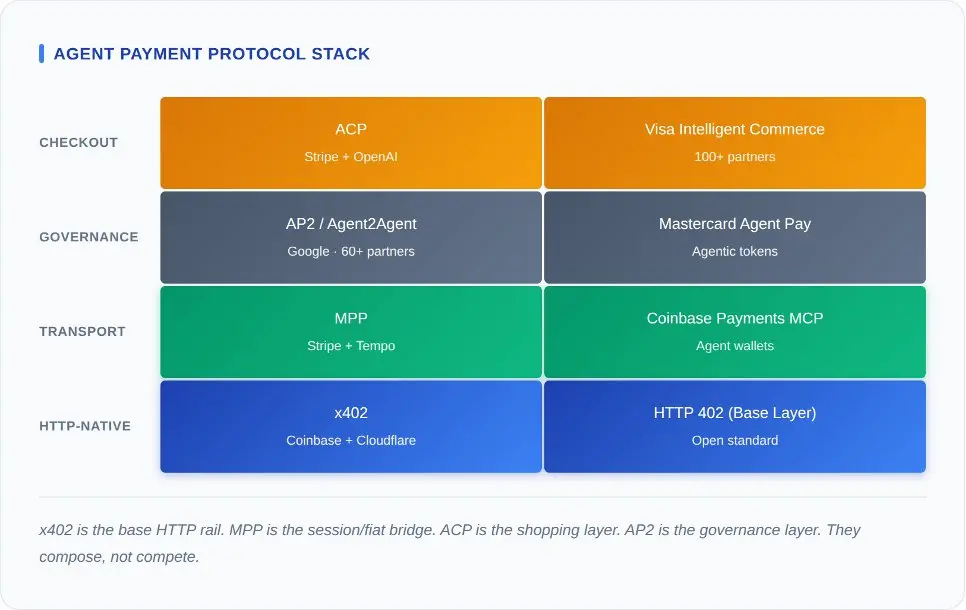

Найшвидший спосіб зрозуміти помилку агентського платежу — це розташувати оголошення кожного протоколу поруч і запитати: «Який кращий?». Ці протоколи займають різні рівні однієї технологічної стеки. Змішувати їх — це те саме, що порівнювати TCP з Shopify.

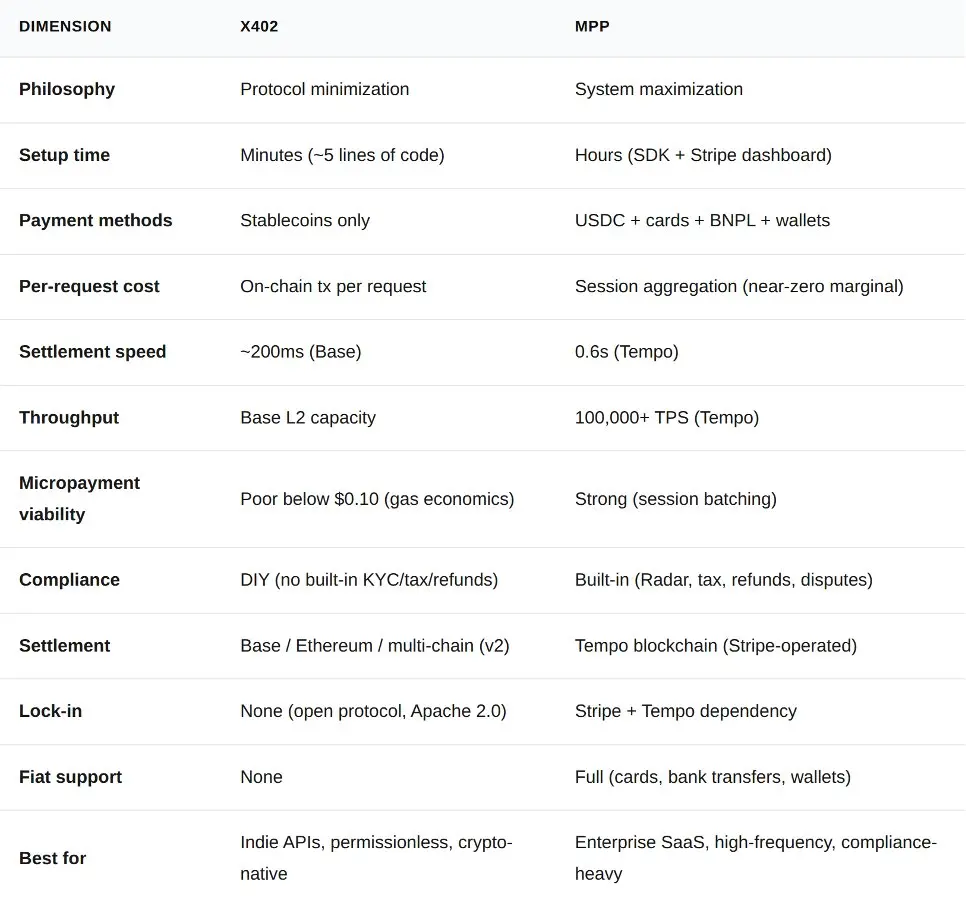

x402 розташований на найнижчому рівні. Він додає платіжну семантику до HTTP. Будь-який сервер може повернути код стану 402, а будь-який клієнт може відповісти підписаною транзакцією. Не потрібен SDK, не потрібен сеанс, не потрібен стан. MPP розташований на вищому рівні. Він використовує той самий код стану 402, але обгортає його в протокол сеансу, який агрегує мікроплатежі, підтримує фіатні валюти та інтегрований з компліантною архітектурою Stripe.

Над цим рівнем знаходиться рівень координації прийняття рішень. AP2 від Google визначає, як агенти знаходять один одного, обмінюються авторизаціями та делегують повноваження. ACP, створений Stripe та OpenAI, відповідає за виявлення продуктів, управління кошиком та оформлення замовлення. Visa та Mastercard будують на цьому рівні шар облікових даних.

Більшість аналізів ігнорують один важливий інсайт: це компонувані рівні, а не взаємовиключні варіанти. Теоретично, одна транзакція може бути авторизована через AP2, вибір продукту — через ACP, управління сесією — через MPP, а фінальне розрахунок — через x402. Поки що ніхто не створив повний стек. Ця компонуваність є проектною припущенням, а не реальністю виробництва. Але її архітектурна логіка правильна: розширення谷歌 a2a-x402 (вже відкрите на GitHub) вже з’єднало AP2 і x402.

Зараз питання полягає в тому, який рівень зможе захопити найбільшу вартість, коли інші рівні прагнуть до гомогенізації.

Вирішуючим є комісія

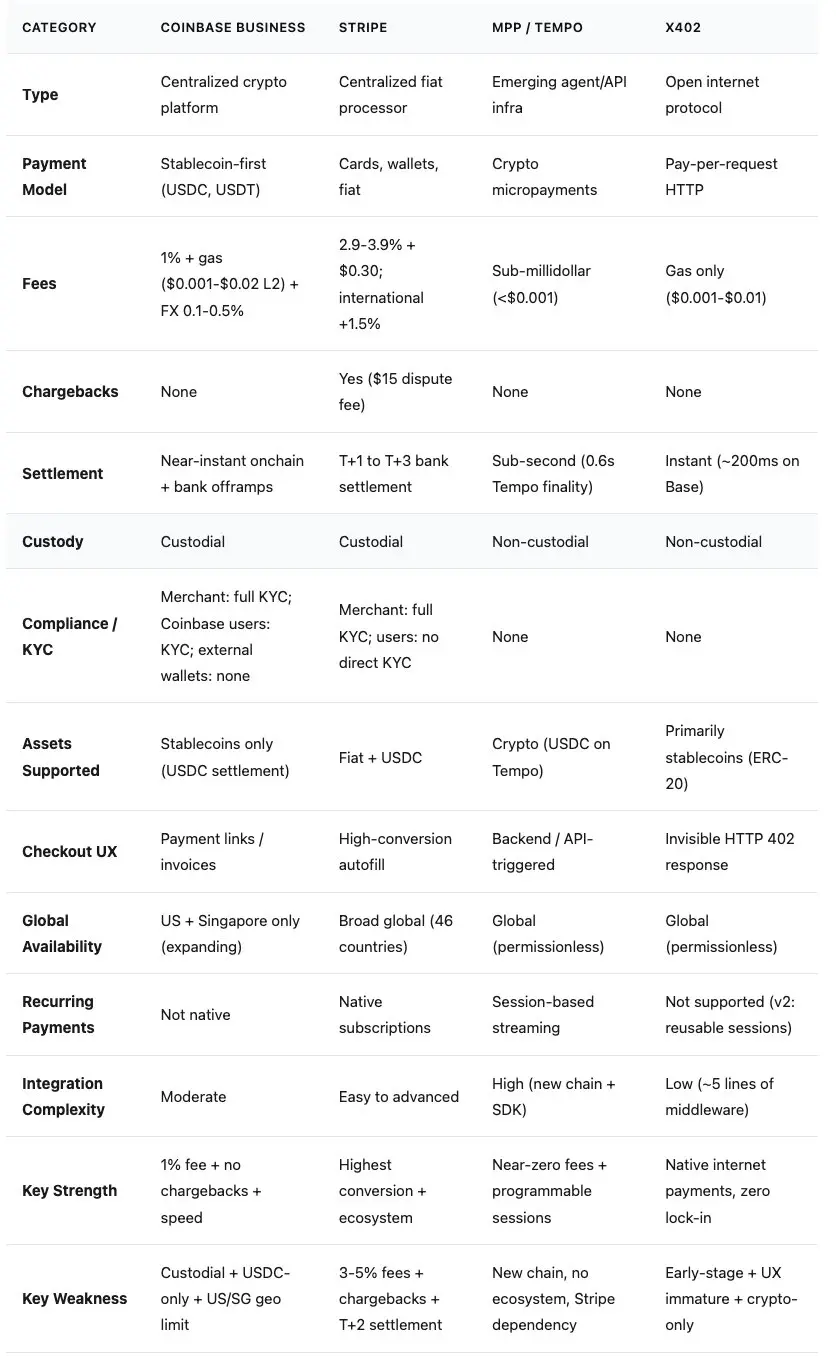

Кожна дискусія про агентські платежі врешті-решт перетворюється на дискусію про комісії. Ось порівняння реальних даних чотирьох схем, які ще не були опубліковані іншими.

Протокол x402: мінімалізм, відкритий код і чистий криптошлях

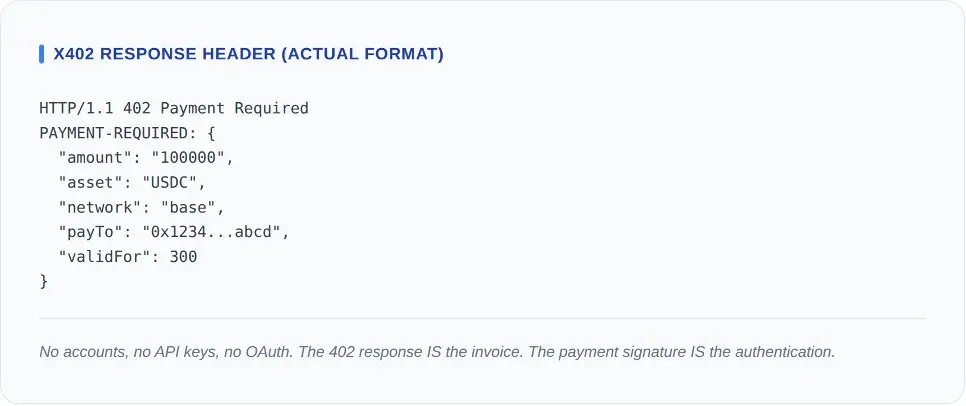

Протокол x402 можна пояснити за допомогою коду п’ятикомпонентного проміжного ПЗ. Клієнт запитує ресурс. Сервер повертає HTTP 402 з заголовком платежу. Клієнт підписує переказ стабільної монети і повторює запит із підписом платежу. Постачальник послуг перевіряє розрахунок у ланцюжку. Сервер повертає HTTP 200.

Дані ланцюга на березень 2026 року: щоденний обсяг транзакцій становить приблизно 131 000, щоденна сума транзакцій — приблизно 28 000 доларів США, середня сума платежу — 0,20 долара США. За оцінками аналізу зламу від CoinDesk (11 березня 2026 року), приблизно половина з них — це тести та інтеграційні дослідження розробників. Річний обсяг транзакцій становить приблизно 10 мільйонів доларів США. Після вилучення тестових транзакцій річний обсяг реальних комерційних транзакцій становить приблизно 5 мільйонів доларів США. Для протоколу, який підтримують Coinbase, Cloudflare, Visa та Google, це дані на етапі сім’яного фінансування. Протокол працює добре, просто ринок ще не прийшов.

Те, що робить x402 потужним з архітектурної точки зору, — це саме те, чого він не має. Нульова комісія за протокол. Нульова реєстрація облікового запису. Нульова залежність від постачальника. Специфікація використовує ліцензію Apache 2.0. Будь-який сервер на будь-якій мові можна розгорнути за один полудень. Фонд x402 вже включив Coinbase, Cloudflare, Google та Visa до своїх членів, а AWS, Circle, Anthropic та Vercel є додатковими партнерами. Його витрати на експерименти майже нульові.

Версія v2 вирішує очевидні обмеження початкового протоколу. Архітектура плагінів дозволяє сервісам підтримувати кілька блокчейнів. Повторно використовувані сесії зменшують витрати на ланцюгу для кожного запиту. Підтримка багатьох ланцюгів була розширена від мережі Base до головної мережі Ethereum, Arbitrum і Solana.

Його слабкістю є структурна природа. x402 підтримує лише криптовалюти. Немає каналів для фіатних грошей. Якщо агенту потрібно сплатити за SaaS API корпоративною кредитною карткою, він не зможе використовувати x402. А платформа Coinbase, що лежить в її основі, наразі перебуває в періоді трансформації.

Протокол Stripe MPP: прив’язка до відповідності та платежів у фіатній валюті

x402 не має каналів фіатних грошей. Він не може агрегувати мікроплатежі. У ньому відсутні вбудовані механізми виявлення шахрайства, розрахунку податків та логіка повернення коштів. Для незалежних розробників, які продають доступ до API за 0,01 долара за кожний виклик, ці компроміси прийнятні. Але для корпоративного агента, який робить 10 000 викликів API на годину до SaaS-провайдера, що відповідає стандартам SOC 2, ці недоліки є смертельними.

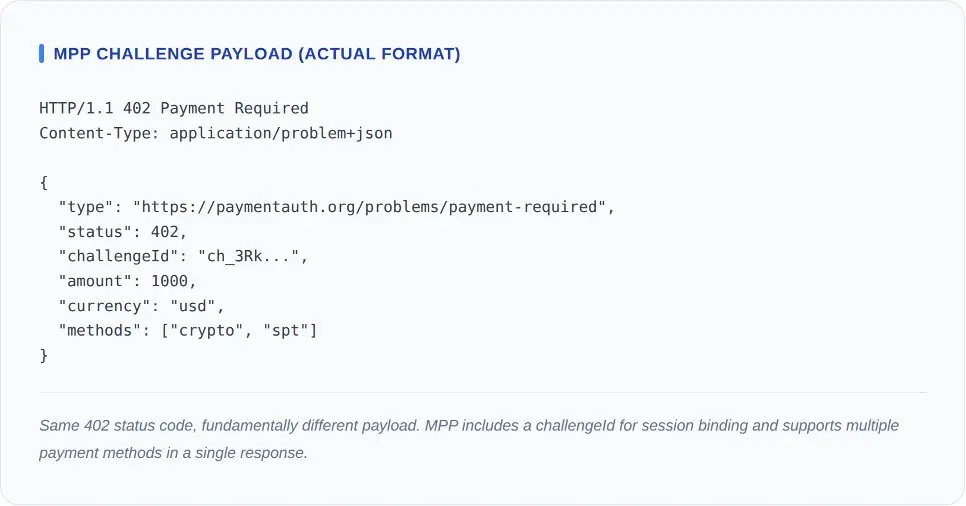

MPP було створено саме для заповнення цих прогалин. Процес також починається з коду стану 402. Але замість однієї транзакції стабільної монети з однією підписом, клієнт угодовує сесію, надає ліміт витрат і виконує повторні виклики без необхідності розрахунку при кожному запиті.

MPP було створено саме для заповнення цих прогалин. Процес також починається з коду стану 402. Але замість однієї транзакції стабільної монети з однією підписом, клієнт угодовує сесію, надає ліміт витрат і виконує повторні виклики без необхідності розрахунку при кожному запиті.

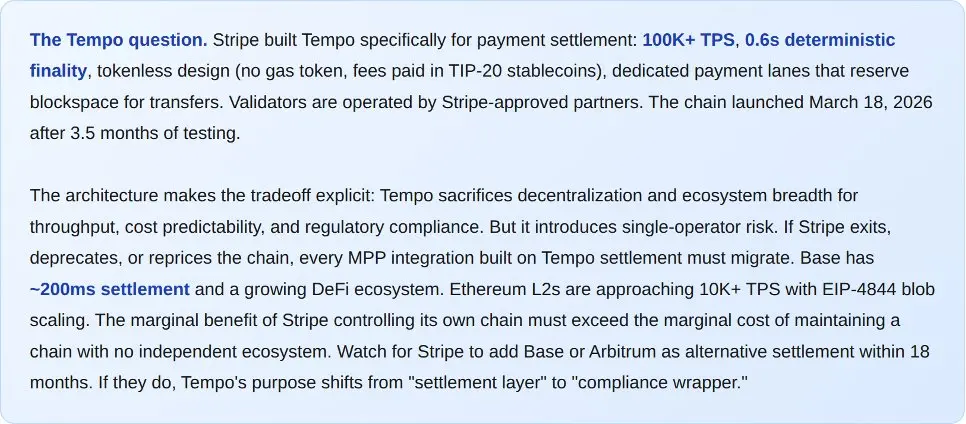

Основою MPP є Tempo — спеціалізована блокчейн-мережа, запущена 18 березня 2026 року. Її характеристики: понад 100 000 TPS, час фінальної відповідності 0,6 секунди, дизайн без токена (без газових токенів, без нативної криптовалюти). Вузли верифікації управляються партнерами, схваленими Stripe. Цей компроміс очевидний: Tempo пожертвував децентралізацією на користь пропускної здатності, передбачуваності витрат та відповідності регуляторним вимогам. Stripe це відкрито підтверджує.

Список партнерів при запуску чітко свідчить про їхній намір вийти на ринок корпоративного сегменту. Перші понад 50 сервісів включають OpenAI, Anthropic, Google Gemini, Dune Analytics та Browserbase. Партнери з дизайну — Visa, Mastercard, Deutsche Bank, Shopify та Revolut. Це розширення існуючої мережі магазинів Stripe на агентський бізнес, також з оснащенням для виявлення шахрайства (Stripe Radar), розрахунку податків та вирішення спорів.

MPP підтримує USDC, кредитні картки, дебетові картки, оплату «спочатку купи, потім заплати» та цифрові гаманці в одному протоколі. Агенти, які оплачують через USDC на мережі Base, та агенти, які використовують картки Visa, звертаються до одного й того ж ендпоінту та отримують однакові квитанції. Більшість корпоративних закупівель все ще здійснюються через банківські картки. Протокол оплати, який вимагає виключно криптовалюту, не буде схвалений більшістю CFO.

Його слабкі місця також реальні. Tempo — це нова ланцюжок, яка не має екосистеми, крім Stripe. На початковому етапі випуску криптовалюти приймаються лише в США. Протокол створює сильну залежність від інфраструктури Stripe. Крім того, модель сесії MPP вводить стан, що означає, що вона стикається з проблемами, яких уникнув безстанковий дизайн x402: закінчення сесії, часткові розбіжності щодо розрахунків та управління авторизаційними токенами.

x402 порівняно з MPP

За межами протоколу стратегія платформи стає очевидною. Обидві компанії будують повноцінну екосистему агентського бізнесу. Протокол — це лише шар оплати в цій більшій грі.

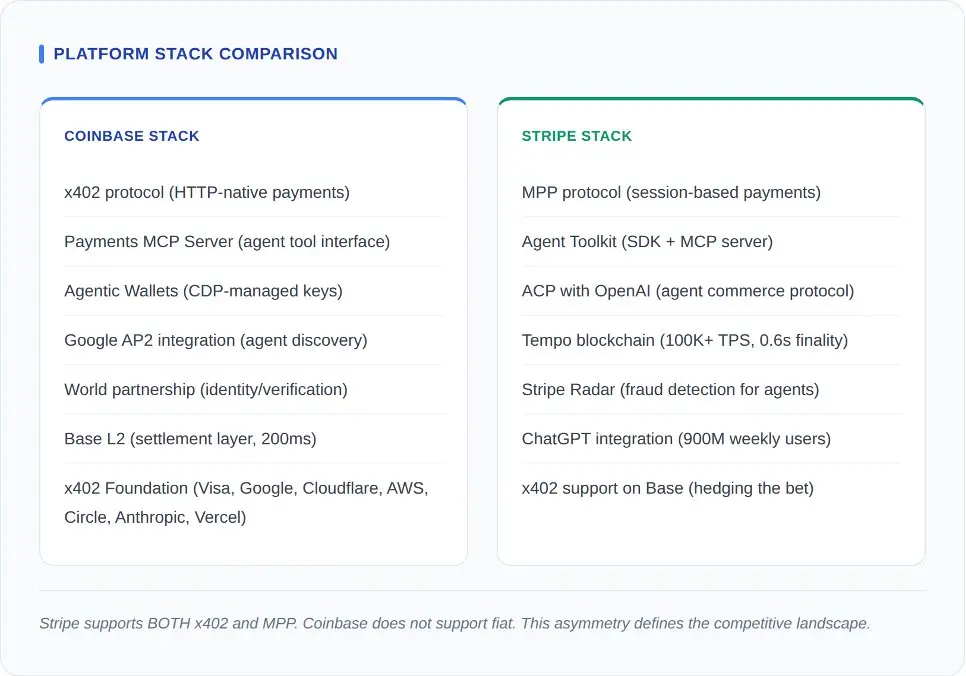

Найважливішим ходом у цій битві був останній крок команди Stripe. Stripe підтримує використання x402 на мережі Base. Вона зменшує ризики, пропонуючи цю дозвільну протоколу поруч із власним корпоративним протоколом. Coinbase ж не відповіла аналогічним чином. У архітектурі Coinbase немає шляху для платежів у фіатній валюті. Якщо агенту потрібно сплатити кредитною карткою, Coinbase не може запропонувати рішення.

Переваги Stripe у розповсюдженні не можна переоцінити. Шляхом інтеграції з ChatGPT, MPP досягла 900 мільйонів тижневих активних користувачів (лютий 2026 року), з яких 50 мільйонів — платні підписники. Коли AI-агент, побудований на платформі OpenAI, потребує здійснення покупки, Stripe є стандартним шляхом. Навпаки, розповсюдження Coinbase залежить від прийняття розробниками: екосистемою Base, компаніями-членами фонду x402, а також крипто-нішними розробниками, які віддають перевагу інфраструктурі без дозволу.

Але сама Stripe зіткнулася з труднощами у просуванні агентського бізнесу. ACP при запуску інтегрувався з Shopify, але спочатку лише близько 12 продавців активували цей сервіс. Користувачі можуть переглядати товари через інтерфейс агента, але на етапі оплати їм потрібно переходити на сайт роздрібного продавця, щоб завершити транзакцію (за даними The Information, березень 2026 року). Агент відповідає за перегляд, а людина — за оплату. Це не агентський бізнес. Це просто механізм рекомендацій товарів із доданими складними кроками.

Перевага Coinbase полягає у нейтральності. Stripe, як платіжний процесор, має комерційну мотивацію залишати транзакції на своїй платформі. Coinbase ж створила x402 як відкритий протокол і передала управління фондом. Однак історія платформи Coinbase є складною: її продукт Commerce буде виведений з експлуатації 31 березня, Coinbase Business є托管-платформою, доступною лише в США та Сінгапурі, а під час розрахунків усе автоматично конвертується в USDC. Цей відкритий протокол є чистим, але платформа, що його підтримує, перебуває в процесі міграції.

Традиційні гіганти відповідають: стратегія Visa та Mastercard

Поки Coinbase і Stripe будують знизу вгору, Visa та Mastercard розгортають стратегію згори вниз. Обидві великі платіжні мережі оголосили про функції агентських платежів на початку 2026 року, і їхні стратегії розкривають, що відбувається, коли традиційні гіганти з десятками мільярдів існуючих користувацьких облікових даних входять на новий ринок.

Платформа Intelligent Commerce від Visa запущена разом із понад 100 партнерами, включаючи Samsung, Perplexity та Microsoft. Її ключовим інноваційним елементом є токенізовані агентські реквізити: номер картки Visa упаковується в токен, специфічний для агента, з обмеженнями на витрати, обмеженнями щодо магазинів та можливістю моніторингу в реальному часі. Visa щороку обробляє 14 трильйонів доларів США. Їй зовсім не потрібно винаходити новий платіжний шлях.

Мастеркард використовує схожий підхід з Agent Pay. Агентські токени надають повноваження на делеговані витрати. Інтеграція з Fiserv додала тисячі існуючих аквайрів. Банк Сантандер завершив першу в ЄС агентську операцію 2 березня 2026 року. Мастеркард робить ставку на те, що найскладнішим викликом є вже існуюча регуляторна та компліанси-інфраструктура, а її розширення на агентську сферу — це лише інкрементальна інженерна робота.

Протокол AP2 від Google виступає як рівень управління, що перевищує всі ці системи. AP2 має понад 60 засновницьких партнерів, включаючи Adyen, American Express, Ant Group, Coinbase, Etsy, Intuit, JCB, Mastercard, PayPal, Revolut, Salesforce, UnionPay та Worldpay, і визначає, як агенти знаходять сервіси, обмінюються авторизаціями та делегують повноваження. AP2 свідомо залишається нейтральним щодо способів оплати. Авторизація AP2 може схвалити платіж через x402, MPP, Visa або Mastercard.

Що відбувається в ланцюзі

Дані без контексту — це лише рекламні лозунги. Ось контекст справи.

Не плутайте низький обсяг угод з відсутністю перспектив. Stripe за перший рік обробив нуль реальних комерційних угод. AWS протягом перших п’яти років мав негативну економічну ефективність на одиницю. Ці 75 мільйонів транзакцій x402 — це не дохід. Це 75 мільйонів підтверджень того, що розробники вважали цей протокол гідним інтеграції ще до того, як хтось почав їм платити. Проміжок між будівництвом і покупкою — це звичайна ситуація для поширення інфраструктури.

Шлях через сіру зону регулювання

Кожен протокол у цьому стеку працює в регуляторній сірій зоні, яка не залишиться сірою назавжди. Закон ЄС MiCA (Регулятивний акт про ринок криптоактивів, що вступив у дію у червні 2024 року) встановлює вимоги до ліцензування для емітентів стабільних монет та постачальників послуг криптоактивів. Модель сервісу x402 (коли треті сторони розраховуються за платіжні операції стабільними монетами від імені мерчантів) повністю відповідає визначенню постачальника послуг криптоактивів згідно з MiCA. На даний момент жоден із сервісів x402 не отримав ліцензію MiCA. Це — годинник, що тикає, який загрожує поширенню x402 в Європі.

MPP стикається з абсолютно різними регуляторними рівнями. Європейська рамка PSD2/PSD3 регулює сервіси ініціювання платежів. Агент, який уповноважує сеанс платежу від імені користувача, виконує дію ініціювання платежу. Чи потрібен ліцензія PSD3 для моделі сеансу MPP, залежить від того, чи класифікується агент як постачальник платіжних послуг чи технічний посередник. Stripe має ліцензію PSD2 у всій Європі. Незалежні реалізації MPP — ні.

У США Агентство з захисту споживачів у сфері фінансів ще не опублікувало конкретних рекомендацій щодо AI-опосередкованих споживчих угод, але існуючі правила захисту споживачів (регуляція E щодо електронних переказів коштів, TILA щодо кредитів) застосовуються однаково, незалежно від того, чи ініційовано платіж людиною чи агентом. Платіжні операції Mastercard та Santander у ЄС (2 березня 2026 року) розраховуються за існуючою банківською ліцензією Santander. Вони не створюють нових регуляторних прецедентів. Вони підтверджують, що існуючі рамки повністю здатні вмістити агентські платежі за умови належного інституційного обгортання.

Регуляторні вимоги вказують на те, що бездозвільні протоколи в регульованих ринках потребуватимуть «дозволених обгорток». Модель відкритих сервісів x402 сьогодні працює в США. Але без дотримання закону MiCA вона не зможе функціонувати в ЄС. Залежність MPP від Stripe є слабким місцем у крипто-ніші, але в регульованих ринках — перевагою, оскільки наявні ліцензії Stripe забезпечують відповідність вимогам. Протокол, який переможе в різних юрисдикціях, — це той, хто вирішить регуляторні проблеми, а не той, хто пропонує найкращий досвід для розробників.

Що станеться далі

x402 стане дозвільною базовою платформою для довгого хвоста інтернет-ринку: незалежні API, відкриті джерела даних, мікроплатежі та будь-які сценарії використання, де створення облікового запису перед оплатою призводить до неприпустимого терміну. MPP стане сеансовим рівнем для високочастотних, інтенсивних корпоративних завдань з високими вимогами до відповідності: SaaS API, хмарні сервіси, фінансові дані та будь-що, що потребує схвалення команди закупівель з числа 500 найбільших компаній світу.

Вони існують одночасно, бо служать різним межам довіри. Анонімний проксі, який збирає ринкові дані через публічний API, не потребує Stripe Radar. Але проксі в галузі охорони здоров’я, яке обробляє клеймові вимоги, потребує не лише Stripe Radar, а й відповідності HIPAA, аудиту та логіки повернення коштів. Вбудовування обох функцій у єдиний протокол надто важке для першого випадку й надто легке для другого. Правильна архітектура — це двохрівневий підхід.

Банківська мережа забезпечує третій рівень: масштабну відповідність та управління. Токенізовані сертифікати Visa та агентські токени Mastercard оброблятимуть ті випадки, коли потрібно розширити існуючі фінансові зв’язки людини на їхніх агентів. Для більшості споживачів їхнє перше авторизоване агентське платежі буде здійснено через їхню існуючу картку Visa або Mastercard, а не через гаманець стейблкоїну. Це проста арифметика: 4 мільярди банківських карт проти 50 мільйонів гаманців стейблкоїнів.

Кінець ери монетизації трафіку

Протягом трьох десятиліть бізнес-модель інтернету полягала в тому, щоб показувати рекламу людям, збирати їх увагу та перетворювати кліки на дохід. Річний дохід Google від реклами — 300 мільярдів доларів США, Meta — 135 мільярдів, Amazon — 50 мільярдів. Все це залежить від того, що з іншого боку екрану сидить живий людина.

Агенти не натискають на реклами. Вони не мають уваги, яку можна зібрати. Вони не роблять імпульсивних покупок, не реагують на симпатію до бренду і не дивляться відео перед переглядом API-ендпоінтів. Вони лише оцінюють, а потім платять або відходять. Моделі реклами структурно несумісні з машинними користувачами. Це не прогноз. Це арифметичний факт.

Gartner вказує, що до 2028 року 15 трильйонів доларів США B2B закупівель буде здійснено за допомогою AI Agents. Навіть якщо врахувати лише 10%, це становитиме 1,5 трильйона доларів США, які потребуватимуть систем оплати, розрахунків та механізмів вирішення спорів. Bain передбачає, що до 2030 року ринок комерційних застосунків AI в США досягне 300–500 мільярдів доларів США. Сам ринок AI Agents зросте з 7,84 мільярда доларів США до 52,62 мільярда доларів США зі складним річним темпом зростання 46,3% (за даними Markets & Markets). Цей базовий обсяг достатній, щоб x402, MPP, Visa та Mastercard кожен зайняв свою нішу.

Але це число повинно залишити кожного розробника в цій галузі зі стидом: лише 7% споживачів довіряють стороннім AI-платформам щодо їхніх покупок (за даними Bain 2026 року, опитано 2016 американських респондентів). Платіжні протоколи готові. Інфраструктура готова. Але люди ще не готові.

Тридцять років тому через високу вартість мікроплатежів інтернет був змушений вибрати рекламну модель. Сьогодні технічні бар’єри для мікроплатежів майже зникли, але довіра стала найдорожчою рідкістю. Хто подолає цю прірву, той домінуватиме у бізнесі наступного покоління інтернету.Бо технології платежів — це лише засіб, справжнім бар’єром є готовність користувачів платити.