Експлуатація KelpDAO швидко показала, як залежності між протоколами можуть передавати ризики у інші безпечні системи, такі як Aave. Зловмисник випустив 116 500 rsETH, майже 18% обігового пропозиції, що становить близько $293 мільйонів, завдяки вразливості моста.

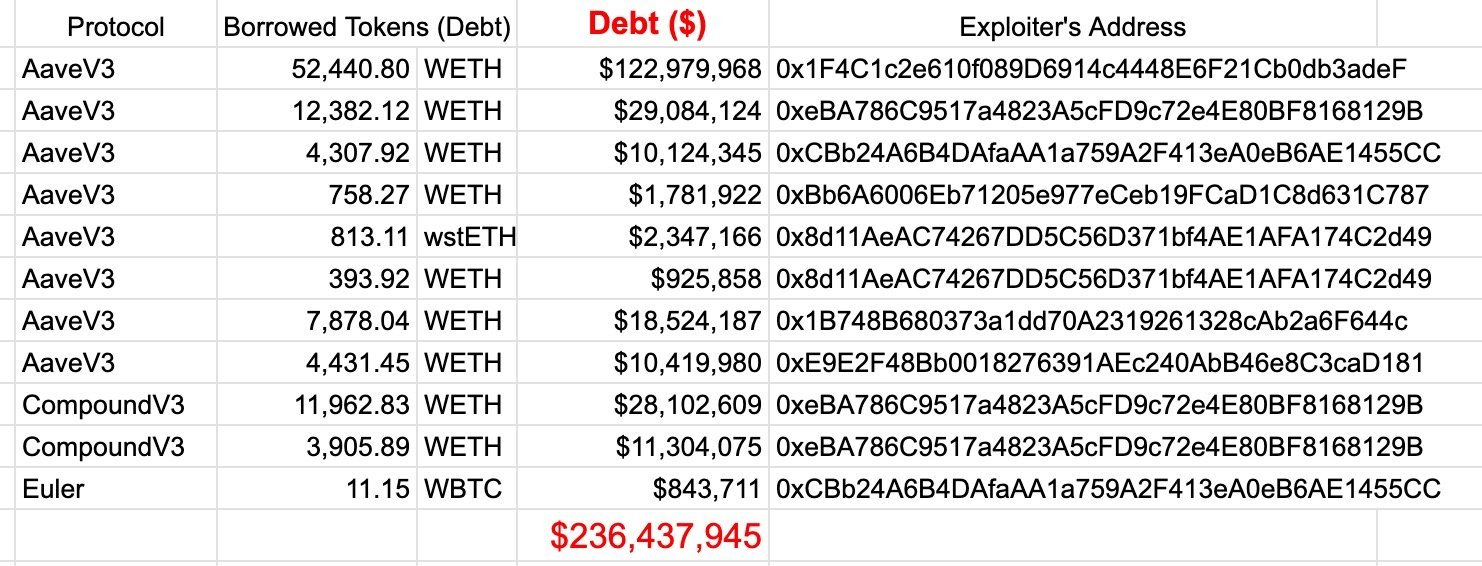

Коли ці невиbacked токени увійшли до Aave V3, вони дозволили велике позичання WETH, що призвело до непогашеного боргу, оціненого від $177 мільйонів до $290 мільйонів.

Хоча протокол заморозив ринки rsETH, ця подія показала, що ризики тепер поширюються через взаємопов’язані системи, де стабільність визначається не лише кодом, а й припущеннями про довіру.

Aave заморожує rsETH, щоб обмежити ризики

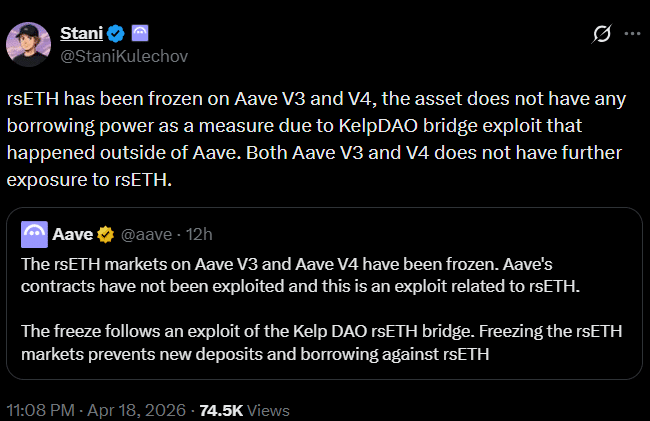

Після експлуатації моста KelpDAO Aave швидко діяв, щоб обмежити ризики, заморозивши ринки rsETH у V3 і V4. Aave [AAVE] засновник Стані Кулечов підтвердив, що актив втратив всю потужність позичання, що негайно призупинило нові депозити та активність позичання.

Цей крок важливий, бо він ізольовує вплив, забезпечуючи відсутність подальшого виклику в межах протоколу. Разом із тим Aave зазначила, що її основні контракти залишаються незатронутими, що допомагає розділити внутрішню безпеку від зовнішніх ризиків.

Однак заморожування також переводить систему в режим оцінки, оскільки команди зараз перевіряють позичальників після експлуатації на наявність сумнівних боргів.

Коли активність зупиняється, рух капіталу уповільнюється, що може розсіювати ліквідність між пулами. Якщо збитки реалізуються, Aave може потребувати механізми компенсації, що додає ще один рівень невизначеності.

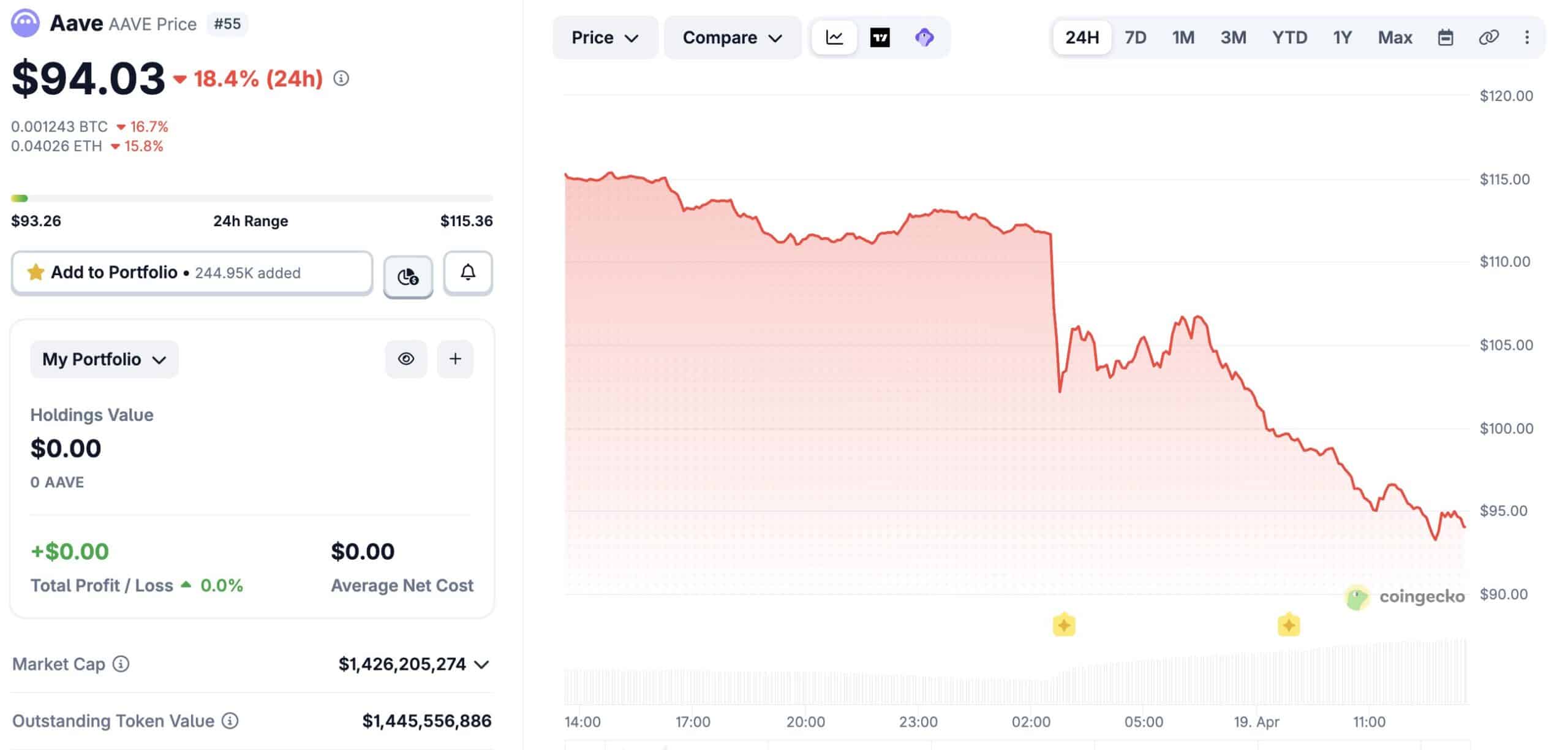

Вихід китів прискорює перез ціну AAVE

Коли шок rsETH поширився через Aave, ціна почала відображати чіткий зсув у довірі на ринку. Крупні власники зменшили експозицію, продавши понад 20 000 AAVE на гаманець у діапазоні $99–$103, що свідчило про обережність, а не переконаність.

Цей продаж відправив токени на біржі, зменшивши ліквідність у мережі, що зробило ринок більш хрупким.

Під тиском ціна впала більше ніж на 18% протягом 24 годин, не як раптовий панічний рух, а як поступова корекція. Це зниження відображає, як ринки почали враховувати зростання ризику просроченої заборгованості та зниження надійності колатералу.