Автор: a16z

Переклад: Shenchao TechFlow

Глибокий огляд: MIT стверджує, що 95% пілотних проєктів генеративного ШІ в бізнесі завершилися невдачею, але a16z прямо спростовує це твердження, використовуючи дані зі своїх інвестованих компаній. 29% компаній із списку Fortune 500 та 19% компаній із списку Global 2000 вже є платними клієнтами лідерів у сфері ШІ-стартапів; інструменти програмування підвищують ефективність найкращих інженерів у 10–20 разів. Цей звіт об’ємом 23 928 слів, побудований на внутрішніх даних, розкриває, які сценарії ШІ справді створюють цінність, а які залишаються лише концептуальними хвилями.

Існує багато припущень щодо того, наскільки успішно штучний інтелект впроваджується у великих компаніях, але більшість наявної інформації базується лише на самозвітах про використання ШІ або опитуваннях, які фіксують якісні емоції покупців, а не конкретні дані. Крім того, існуючі дослідження, які стверджують погану ефективність ШІ в бізнесі, найбільш відоме з яких — дослідження MIT, що стверджує, що 95% пілотних проектів з генеративного ШІ не були успішно реалізовані.

На основі наших внутрішніх даних та розмов із керівниками компаній, ми виявили, що ця статистика неймовірна. Ми уважно відстежували, де штучний інтелект отримує найбільше поширення та де ROI є чітко вираженим, і зібрали реальні дані про те, що справді працює в бізнес-застосуваннях ШІ.

Рівень проникнення ШІ в бізнесі

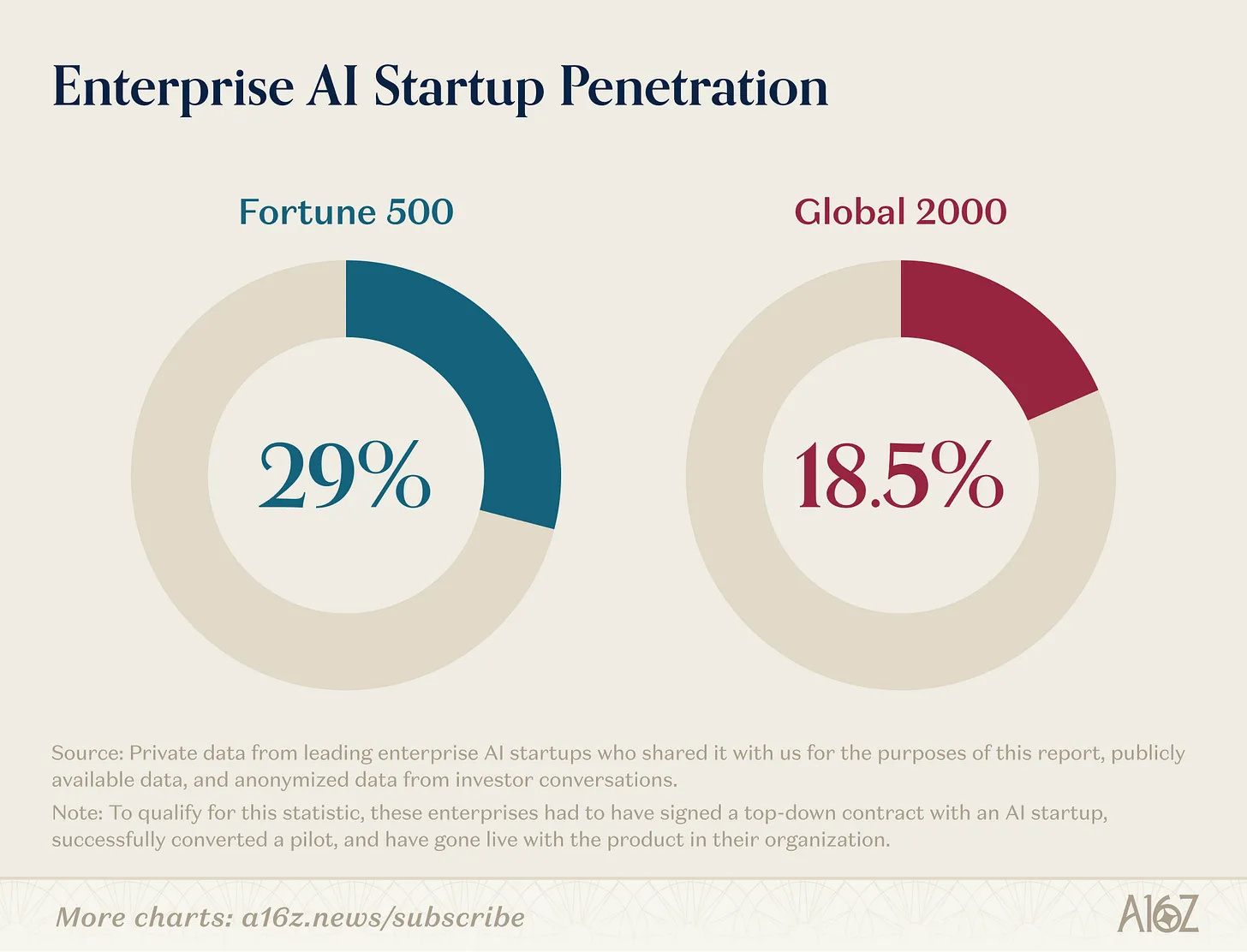

За нашим аналізом, 29% із Fortune 500 та приблизно 19% із Global 2000 є активними платними клієнтами лідерів серед AI-стартапів.

Щоб відповідати цій статистиці, ці компанії повинні були укласти договір з AI-стартапом, успішно реалізувати пілотний проект та запустити продукт у своїй організації.

Досягти такого рівня проникнення за такий короткий термін — це значно, оскільки компанії зі списку Fortune 500 не відомі як ранні використавці технологій. Історично багато стартапів спочатку мусили продавати іншим стартапам, щоб отримати початковий імпульс, і лише через кілька років вони здатні були підписати перший корпоративний контракт, а ще більше часу та доходів знадобилося, щоб у кінцевому підсумку отримати клієнтів рівня Fortune 500.

Штучний інтелект змінив цю норму. OpenAI запустила ChatGPT у листопаді 2022 року, миттєво продемонструвавши потенціал ШІ для споживачів і бізнесу. Це викликало хвилю інтересу до ШІ, яку раніші покоління технологій не змогли спровокувати, і великі корпорації стали готові раніше і охочіше інвестувати у нові продукти. Результат: лише через три з половиною роки майже третина компаній із списку Fortune 500 і одна п’ята компаній із списку Global 2000 мають реальні підприємницькі розгортання ШІ в своїх організаціях.

Що працює в корпоративному ІІ

Де це відбувається найшвидше, і як це відображається на роботі, яку модель виконує краще?

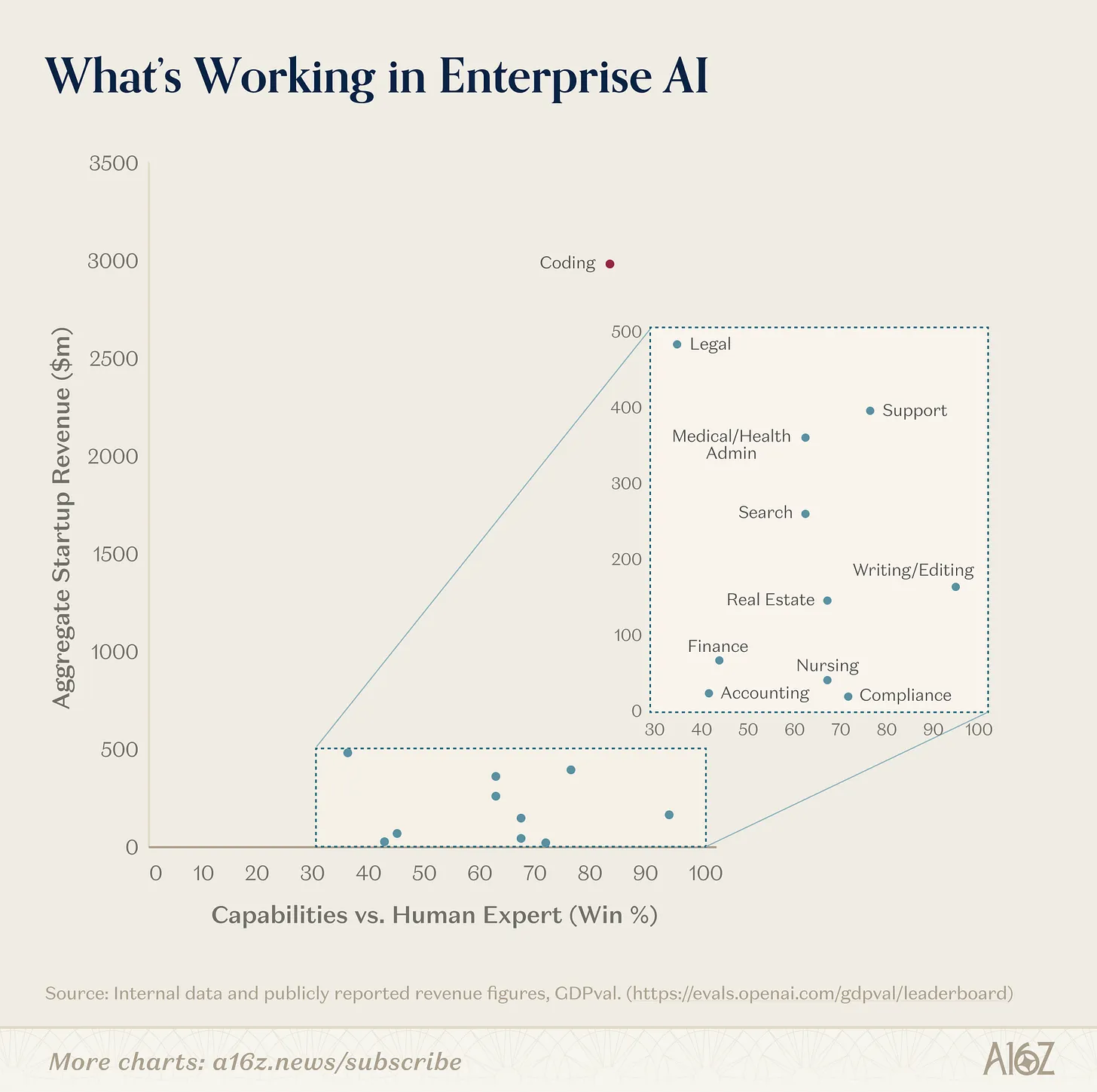

Ми виявили, що найбільш інформативним підходом до оцінки є накладання темпів доходу кожного випадку використання на теоретичні можливості моделі, визначені GDPval — відомим базовим показником OpenAI, який оцінює здатність моделей виконувати завдання, що мають цінність для реального світового економічного середовища. Для нас ці два фактори одночасно характеризують, наскільки добре може працювати модель, і скільки цінності вона вже продемонструвала сьогодні. Це робить їх дуже інформативними для розуміння того, де зараз знаходиться прийняття ШІ, куди воно може рухатися, а також де залишаються «висячі» аспекти прийняття ШІ, незважаючи на дозрівання здатностей моделей.

Де сьогодні штучний інтелект підприємств надає найбільшу цінність?

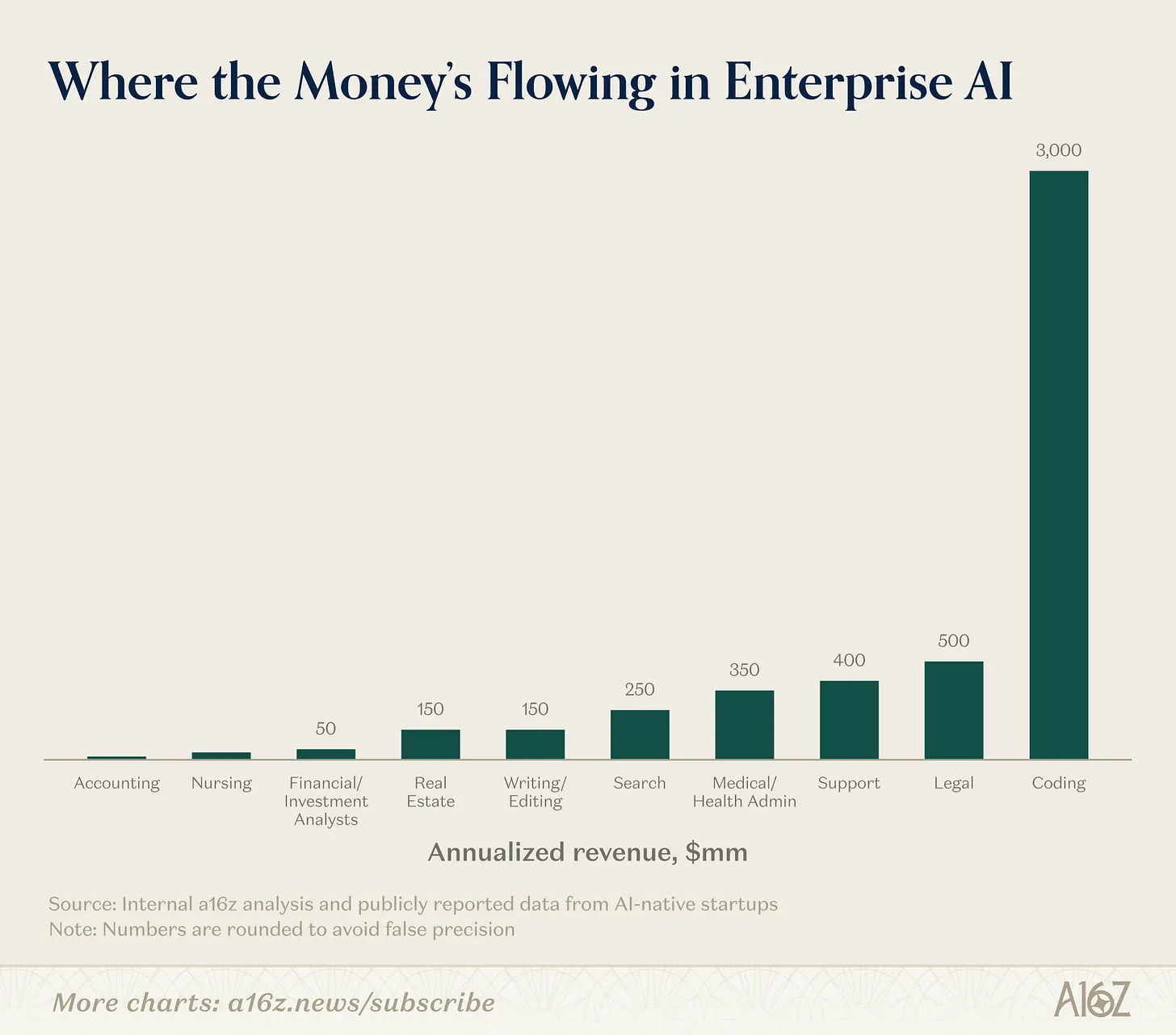

Щодо доходів, впровадження ШІ компаніями керується набором чітко визначених випадків використання та галузей. Програмування, підтримка та пошук на даний момент становлять більшість випадків використання (навіть програмування є екстремальним викидом у цій групі), а найбільш зацікавленими галузями у впровадженні ШІ є технології, право та охорона здоров’я.

Програмування: програмування є домінуючим випадком використання ШІ, майже на порядок перевищуючи інші. Це видно за експоненційним зростанням, зафіксованим такими компаніями, як Cursor, а також надзвичайно швидким ростом інструментів, таких як Claude Code та Codex. Ці темпи зростання перевищили найоптимістичніші прогнози майже всіх, і на даний момент більшість впроваджень інструментів ШІ серед Fortune 500/Global 2000 відбуваються саме в коді.

У багатьох аспектах програмування є ідеальним випадком використання ШІ, як з точки зору технічних можливостей, так і з точки зору прийняття на корпоративному ринку. Код є інтенсивним за даними, що означає наявність великої кількості якісного коду в мережі для навчання моделей. Він також є текстовим, що робить його простим для аналізу моделями. Він є точним і чітким, має строгу синтаксичну структуру та передбачувані результати. Головне, він піддається перевірці: будь-хто може запустити його і знати, чи він працює, створюючи щільний цикл зворотного зв’язку для навчання та вдосконалення моделі.

З бізнесової точки зору це також чудове застосування. Ми постійно чуємо від інвестиційних компаній, що продуктивність їхніх найкращих інженерів зросла в 10–20 разів завдяки інструментам AI-кодування. Найм інженерів завжди був складним і дорогим, тому будь-яке підвищення їхньої продуктивності має чіткий ROI — рівень підвищення, який надають інструменти AI-кодування, створює величезний стимул до їхнього прийняття. Інженери також часто є ранніми прихильниками найкращих інструментів, оскільки програмування — це більш індивідуальна задача порівняно з більшістю корпоративних завдань, і вони зможуть простіше знайти найкращий інструмент і прийняти його, не стикаючись із координацією та бюрократією, які заважають багатьом іншим функціям підприємства.

Крім того, інструменти програмування не повинні повністю виконувати завдання від початку до кінця, щоб мати додану вартість, оскільки будь-яке прискорення (наприклад, пошук багів, генерація шаблонного коду) все ще економить час і корисне. Оскільки програмування має щільний цикл з участью людини, розробники сьогодні все ще контролюють процес розробки, і ці інструменти залишають простір для людського судження, перевірки, редагування та ітерацій, одночасно прискорюючи виведення результатів. Це збільшує впевненість бізнесу та робить шлях адаптації більш плавним.

Навички програмування зростають експоненційно, і кожна лабораторія чітко зосереджена на виграші коду як випадку використання. Це має величезний вплив. Код є вихідним пунктом для всіх інших застосунків, оскільки він є основним будівельним блоком будь-якого програмного забезпечення, тому прискорення коду завдяки ШІ має прискорити кожну іншу галузь. Бар’єри для входу в ці галузі знижуються, відкриваючи нові можливості для вирішення проблем за допомогою ШІ, але така ж доступність робить створення тривалих конкурентних переваг для стартапів важливішим, ніж будь-коли.

Підтримка: підтримка здійснюється на протилежному кінці важеля, у протилежності до коду. Хоча програмна інженерія зазвичай отримує найбільші інвестиції та увагу в організаціях, підтримка часто ігнорується. Робота з підтримки в організаціях є тиловою, початковою роботою, яку зазвичай аутсорсить на зарубіжні компанії або компанії з аутсорсингу бізнес-процесів (BPO), оскільки компанії вважають її керування надто громіздким і складним.

Штучний інтелект довів свою ефективність у керуванні цією роботою з кількох причин. По-перше, більшість інтерактивних підтримуваних завдань мають обмежений термін дії та чітко визначену мету (наприклад, надання повернення коштів), що надає агенту чітко сформульовану задачу для вирішення. Підтримка також є однією з небагатьох функцій, де завдання, пов’язані з роллю, чітко визначені. Команди підтримки великі та мають високу текучість кадрів, тому нових представників потрібно швидко та стандартизовано навчати. Для цього вони мають добре прописані стандартизовані операційні процедури (SOP), які керують роботою кожного представника. Ці SOP створюють чіткі правила та рекомендації, які може імітувати штучний інтелект. Це відрізняє цю сферу від більшості інших корпоративних середовищ, які зазвичай тривають довше, мають менш чітке визначення та включають більше зацікавлених сторін, крім клієнтів та представників служби підтримки.

Підтримка — це також одна з найчіткіших функцій підприємства для відображення ROI. Підтримка базується на вимірюваних показниках: кількість відповідених тікетів, показники задоволеності клієнтів (CSAT) та рівень вирішення. Будь-яке A/B-тестування між поточним станом та AI-агентами дає перевагу AI-агентам: вони відповідають на більше тікетів, підвищують рівень вирішення та збільшують показники задоволеності клієнтів — усі ці показники з меншими витратами. Оскільки більшість підтримки вже виведена за межі компанії через BPO, впровадження AI-рішень вимагає обмеженого управління змінами, що робить шлях до прийняття простішим.

Підтримка не повинна бути 100% точна, щоб бути корисною, оскільки вона має природний вихід для людей (наприклад, «Я передаю вас менеджеру»). Це дозволяє прискорити цикл продажів і зробити пілотні AI-агенти підтримки відносно низькоризикованими; у найгіршому випадку всі випадки просто будуть передані на розгляд людині.

Нарешті, підтримка суттєво є транзакційною. Клієнти не цікавляться тим, хто знаходиться з іншого боку, що означає, що підтримка не вимагає жодних міжособистісних зв’язків, які важко відтворити за допомогою ШІ. Ці характеристики пояснюють, чому компанії, такі як Decagon і Sierra, швидко ростуть, а також більше вертикально-спеціалізованих учасників підтримки, таких як Salient, HappyRobot тощо.

Пошук: останньою категорією з чітким корпоративним ринковим рухом є пошук. Основним випадком використання ChatGPT саме є пошук, тому вплив пошуку може бути серйозно інтегрований у доходи та використання ChatGPT, що тут, ймовірно, значно недооцінено.

Пошук з використанням ШІ як категорія настільки широка, що дозволив виникнути багатьом незалежним велиkim стартапам. Однією з головних проблем у багатьох компаніях є забезпечення працівникам можливості простого пошуку та витягування відповідної інформації з різних систем. Glean успішно розвивається як провідний постачальник стартапів для цього випадку використання. Багато великих галузей функціонують на основі дуже специфічної галузевої інформації (внутрішньої та зовнішньої), і такі компанії, як Harvey (яка почала з пошуку в правовій сфері) та OpenEvidence (яка почала з медичного пошуку), успішно розвиваються, будуючи свої основні продукти навколо цього.

Галузь

Технології: Найпоширенішою галуззю, що використовує ШІ, на даний момент є технологічна галузь. Сам ChatGPT повідомляє, що 27% бізнес-користувачів походять із сектору технологій, а багато ранніх клієнтів таких компаній, як Cursor, Decagon і Glean, — це технологічні компанії. Це зовсім не дивно, враховуючи, що технологічна галузь майже завжди є першим, хто приймає нові технології, і саме вона спричинила хвилю ШІ.

Ще більш здивувало те, що ринки, які історично не вважалися ранніми прихильниками, на цей раз виявилися жагучими.

Право: право несподівано є одним із перших галузей у сфері ШІ. Історично право вважалося складним ринком для програмного забезпечення, з довгими термінами та покупцями, які не дуже добре розуміють технології.

Це пов’язано з тим, що традиційне корпоративне програмне забезпечення надає юристам обмежену цінність: статичні інструменти робочих процесів не прискорюють неструктуровану та складну роботу, яку юристи зазвичай виконують. Але ШІ робить ціннісне пропозицію технологій для юристів набагато чіткішою. ШІ добре справляється з аналізом щільних текстів, логічним міркуванням над великою кількістю тексту, а також узагальненням та складанням відповідей — усі це роботи, які юристи виконують регулярно. ШІ зараз часто діє як допоміжний пілот, підвищуючи продуктивність окремих юристів, але вже починає розширюватися за межі цього: у деяких випадках він дійсно може генерувати дохід, дозволяючи юридичним фірмам обробляти більше справ (як у випадку Eve, яка спеціалізується на позовному праві).

Результати очевидні. Harvey повідомив про щорічний повторюваний дохід (ARR) у розмірі приблизно 200 мільйонів доларів США за три роки існування, а такі компанії, як Eve, мають понад 450 клієнтів і досягли оцінки в 1 мільярд доларів США цієї осені.

Охорона здоров’я: охорона здоров’я — це інший ринок, який відповідає на ШІ способами, яких традиційне програмне забезпечення раніше не бачило. Компанії, такі як Abridge, Ambience Healthcare, OpenEvidence і Tennr, швидко збільшують дохід на основі конкретних випадків використання, таких як медичні записи, медичний пошук або автоматизація тилових процесів, пов’язаних із управлінням способами надання та оплати медичної допомоги.

Ринок охорони здоров’я історично був одним із найповільніших у прийнятті програмного забезпечення через те, що 1) висококваліфікована та складна робота погано відповідає задачам, які можуть вирішувати традиційні програми для робочих процесів, і 2) домінування систем, таких як Epic, для зберігання EHR, зменшує можливості для нових постачальників ПЗ. Однак з появою ШІ компанії можуть брати на себе дискретні ручні завдання, які не пов’язані з системами EHR, шляхом заміни адміністративних функцій (наприклад, медичних реєстраторів) або шляхом підсилення вищоцінних завдань, які виконують лікарі. Ця робота достатньо унікальна, щоб не вимагати видалення та заміни EHR, що дозволяє цим компаніям швидко розширюватися, не замінюючи існуючих постачальників ПЗ.

Декілька зауважень щодо аналізу

Ці оцінки є найкращими. Вони можуть занижувати обсяг доходів, отриманих у кожній категорії, і переоцінювати здатності моделі.

Ми, можливо, переоцінили дохід, тому що:

Аналіз доходів базується виключно на тих відділах і випадках використання, які досягли достатнього успіху для створення великих, незалежних підприємств у сфері ШІ, і виключає довгий хвіст випадків використання, над якими працюють інші стартапи.

Багато з цих ринків також мають значних учасників — не стартапів, які отримують значний дохід (наприклад, Codex/Claude Code у сфері кодування, CoCounsel від Thomson Reuters у сфері права), але ми зосередимо наш аналіз на незалежних учасниках-стартапах.

Багато завдань, згаданих у нашому аналізі, можуть бути інтегровані у основні продукти компанії-моделі (наприклад, ChatGPT та пошук OpenAI), але не були розділені та включені до цього аналізу.

Цей аналіз зосереджений на бізнес-напрямках, а не на споживачах або професійних споживачах. Є успішні бізнеси (наприклад, Replit і Gamma у сфері генерації та дизайну застосунків), які мають значну кількість бізнес-користувачів, але сьогодні вони в основному зосереджені на споживачах або професійних споживачах. З огляду на те, що цей аналіз зосереджений на корпоративному ШІ та на тому, звідки бізнес отримує вартість, ми виключаємо бізнеси, що домінуються споживачами.

Щодо здібностей, вимірювання впливу ШІ на різні сектори економіки надзвичайно складне, хоча багато економістів намагаються це зробити. Робота суттєво невизначена та має довгий хвіст, що робить її дуже важко повністю автоматизувати. Наразі невідомо, скільки цінності підприємства можуть отримати від часткової автоматизації — якщо ШІ зможе виконувати лише 50% людських завдань, важливість неавтоматизованих завдань може зростати, оскільки вони стають обмеженнями, підвищуючи свою відносну цінність. Тому ми, можливо, переоцінюємо сьогоднішній рівень здібностей, оскільки кожен додатковий 1% здібностей не перетворюється на 1% економічної цінності, але стежити за відносними здібностями та тим, як вони покращуються з кожним новим моделлю, все ще дуже інформативно.

Штучний інтелект входить на всі ринки

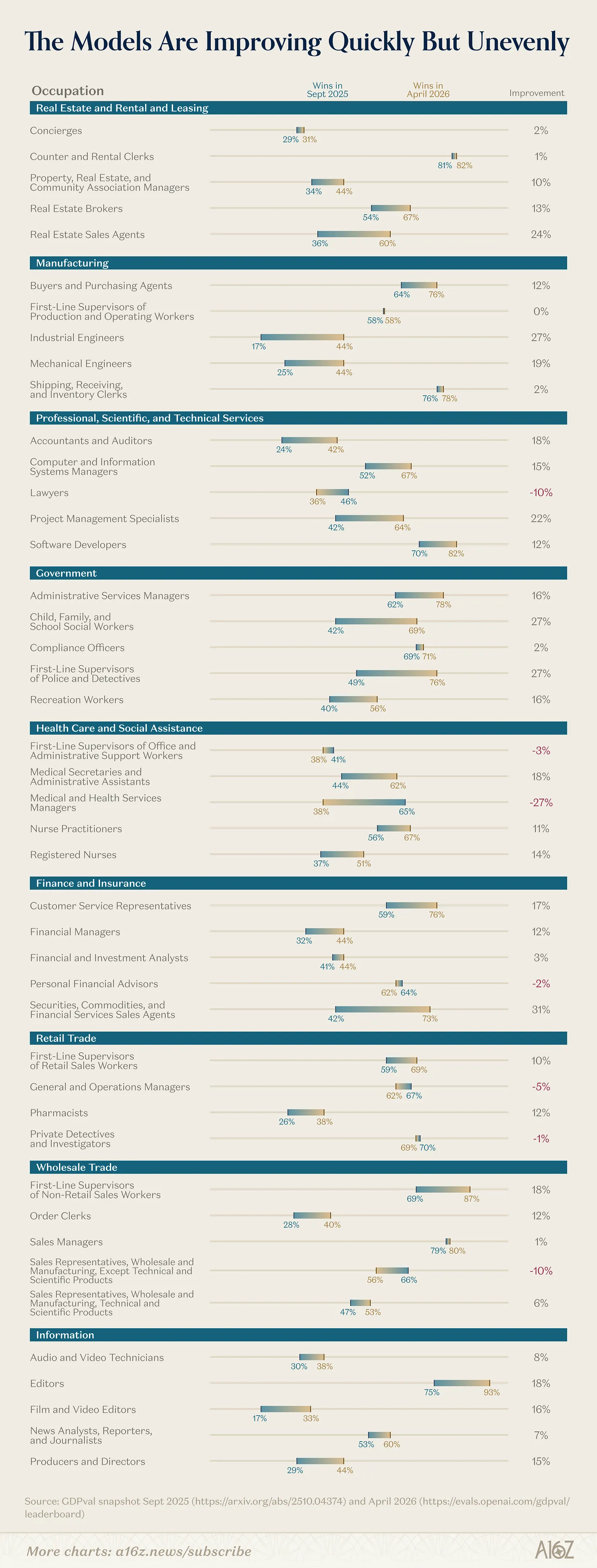

Цей аналіз вимірює частку перемог найкращих моделей над людськими експертами за допомогою тесту GDPval. З цього очевидно, що з осені 2025 року моделі значно покращилися у виконанні економічно цінних завдань.

Тоді чому ми не бачимо, що всі галузі, що мають високі позиції в цій оцінці, мають такий самий тип доходових настроїв, як і інші галузі?

До цього моменту галузі, які активно прийняли ШІ, мають кілька спільних рис: вони текстово-орієнтовані, включають механічну та повторювану роботу, передбачають природну участь людини в циклі для внесення людського судження, мають обмежене регулювання та мають чітко вимірюваний кінцевий результат (наприклад, виконаний код, вирішені запити підтримки). Багато галузей не мають цих властивостей. Вони або працюють із фізичним світом, сильно залежать від людських стосунків, мають значні витрати на координацію між багатьма зацікавленими сторонами, зустрічають регуляторні чи відповідальнісні бар’єри або не мають чітко вимірюваних результатів. Хоча темпи зростання доходів і здатність моделей явно пов’язані, у галузях, де теоретична здатність моделей щодо людини нижча за 50% (наприклад, у праві), компанії на кшталт Harvey все ще зможуть швидко завоювати ринкову частку за допомогою продуктів-помічників, що підсилюють індивідуальну правову роботу, а потім поступово вдосконалювати свої основні продукти з розвитком моделей.

Найбільш зауважуваним відкриттям є швидке зростання здібностей моделей. У кількох галузях за останні чотири місяці спостерігалося значне покращення — бухгалтерія та аудит показали зростання майже на 20% за GDPval, а навіть такі галузі, як поліція/детективи, продемонстрували покращення майже на 30%. Ми очікуємо, що ці стрибки призведуть до з’явлення захопливих нових продуктів і компаній у відповідних галузях. Крім того, компанії, що розробляють моделі, вже відкрито заявили про свої плани покращити ключові здібності у роботах, що мають економічну цінність: виконувати основну роботу з електронними таблицями та фінансовими потоками, використовувати комп’ютери для вирішення складних завдань із застарілими системами та галузями, а також досягти значних покращень у довготривалих завданнях, що відкриває цілий клас нових робіт, які не можна легко розбити на короткі, легко сприйнятні фрагменти.

Натхнення для розробників

Розуміння, звідки компанії отримують цінність і як вони думають про ROI — а також які відділи явно бачать зростання, а які — майбутнє — дозволяє нам краще зрозуміти, де саме лежать можливості для створювачів ШІ.

Сьогодні очевидно, що ринки для покупців у сфері технологій, права та охорони здоров’я є надзвичайно перспективними, але ми не віримо, що в кожній категорії з’явиться лише один «переможець». Наприклад, у сфері права існує багато типів адвокатів — корпоративні юристи, юридичні фірми, патентні адвокати, позивачі тощо — у кожного з них власні робочі процеси та потреби, які можуть бути вирішені компаніями. Те саме стосується охорони здоров’я з її різноманітними типами лікарів, медичних закладів тощо.

Крім цих відділів, іншим продуктивним способом мислення є місця, де здатності зростають, але ще немає проривних компаній у доходах. Багато сьогоднішніх бізнесів були створені до того, як здатності моделей справді розблокували продукти, але вони вже розробили достатньо технічної інфраструктури та свідомості клієнтів/ринку, щоб мати найбільшу перевагу, коли настане розблокування моделей.

Нарешті, важливо звертати увагу на те, які аспекти останніх досліджень лабораторії зосереджені на економічно цінних роботах. Зі швидким удосконаленням довгострокових агентів, значними інвестиціями у використання комп’ютерів та дослідженням надійних інтерфейсів для модальностей, що виходять за межі тексту (наприклад, електронні таблиці, презентації), з’являється цілий клас нових стартапів, які скоро отримають необхідну інфраструктуру для створення значущої корпоративної вартості.

Методологія даних: Ці дані зібрані з лідируючих корпоративних AI-стартапів, включаючи приватні дані компаній, які поділилися з нами для цілей цього звіту, а також публічно доступні дані та анонімізовані дані, проаналізовані з тисяч розмов, проведених нами в a16z зі стартапами та великими корпораціями.