Причина для масштабування венчурних інвестицій

Автор оригіналу: Ерік Торенберг, a16z

Глибока хвиля TechFlow

Огляд від Shenchao:

У традиційному розповіді про венчурні інвестиції (VC) часто заохочується модель «бік-магазину», вважаючи, що масштабування призводить до втрати душі. Однак партнер a16z Ерік Торенберг у цій статті запропонував протилежну думку: зі зростанням програмного забезпечення як основи економіки США та настанням ери ШІ, стартапи зазнали якісних змін у своїх потребах у капіталі та послугах.

Він вважає, що індустрія VC переживає зміну парадигми з «орієнтованої на судження» на «орієнтовану на здатність вигравати угоди». Лише «гігантські інституції», такі як a16z, які мають масштабовані платформи і можуть надавати засновникам всебічну підтримку, зможуть виграти в грах на рівні трильйонів доларів.

Це не просто еволюція моделі, а саморозвиток індустрії VC у хвилі «програмне забезпечення поглинає світ».

Повний текст:

У грецькій класичній літературі існує метанаратив, що вище всього: повага до богів та неповага до богів. Ікар був спалений сонцем не тому, що мав надто велику амбіцію, а тому, що не поважав божественний порядок. Більш сучасний приклад — професійний боротьба. Досить задати питання: «Хто поважає боротьбу, а хто не поважає?» — і ви зрозумієте, хто є героями (Face), а хто — злодіями (Heel). Усі хороші історії приймають цю форму або іншу.

Венчурні інвестори (VC) також мають свою версію цієї історії. Вона звучить так: «VC завжди були та залишаються нишевим бізнесом. Ті великі інституції стали надто великих розмірів і поставили надто високі цілі. Їхнє знищення було передбачуваним, бо їхній підхід був справжнім неповагою до цієї гри».

Я розумію, чому люди хочуть, щоб ця історія була правдою. Але реальність така, що світ змінився, і венчурне інвестування також змінилося.

Зараз програмного забезпечення, важелів і можливостей більше, ніж раніше. Також більше засновників, які створюють компанії більшого масштабу. Компанії зберігають приватний статус довше, ніж раніше. І засновники вимагають більшого від венчурних інвесторів, ніж раніше. Зараз засновникам найкращих компаній потрібні партнери, які зможуть справді підняти рукави і допомогти їм перемогти, а не просто виписати чек і чекати результату.

Тому зараз основна мета венчурних інвестиційних фондів — створити найкращий інтерфейс, який допоможе засновникам досягти успіху. Все інше — як комплектувати команду, як розподіляти капітал, якого розміру фонди збирати, як допомагати у завершенні угод та як розподіляти повноваження для засновників — випливає з цього.

Майк Меплс сказав: «Розмір вашого фонду — це ваша стратегія». Так само правильно і те, що розмір вашого фонду — це ваша віра у майбутнє. Це ваша ставка на масштабованість стартапів. У минулому десятиріччі збирання великих фондів могло вважатися «наглою самонадійністю», але ця віра фундаментально правильна. Тому, коли провідні інституції продовжують збирати величезні кошти для інвестування у наступне десятиріччя, вони роблять ставку на майбутнє та підтверджують свою віру реальними грошима. Масштабоване венчурне інвестування (Scaled Venture) — це не руйнування моделі венчурного інвестування: це те, як венчурне інвестування нарешті дозріло й прийняло риси компаній, які воно підтримує.

Так, інвестиційні фонди — це клас активів

На останньому подкасті легендарний інвестор з Sequoia Roelof Botha висловив три думки. По-перше, незважаючи на збільшення розмірів венчурного капіталу, кількість компаній, які «вигравают» щороку, є фіксованою. По-друге, масштабування індустрії венчурного капіталу означає, що надто багато коштів прагнуть до надто малої кількості відмінних компаній — тому венчурний капітал не може масштабуватися, це не клас активів. По-третє, індустрія венчурного капіталу повинна скоротитися, щоб відповідати реальній кількості переможців.

Роелоф — один з найвеличніших інвесторів усіх часів, і він дуже добрий людина. Але я не погоджуюся з його поглядами тут. (Звичайно, варто зазначити, що Sequoia Capital також масштабувалася: це одна з найбільших венчурних компаній у світі.)

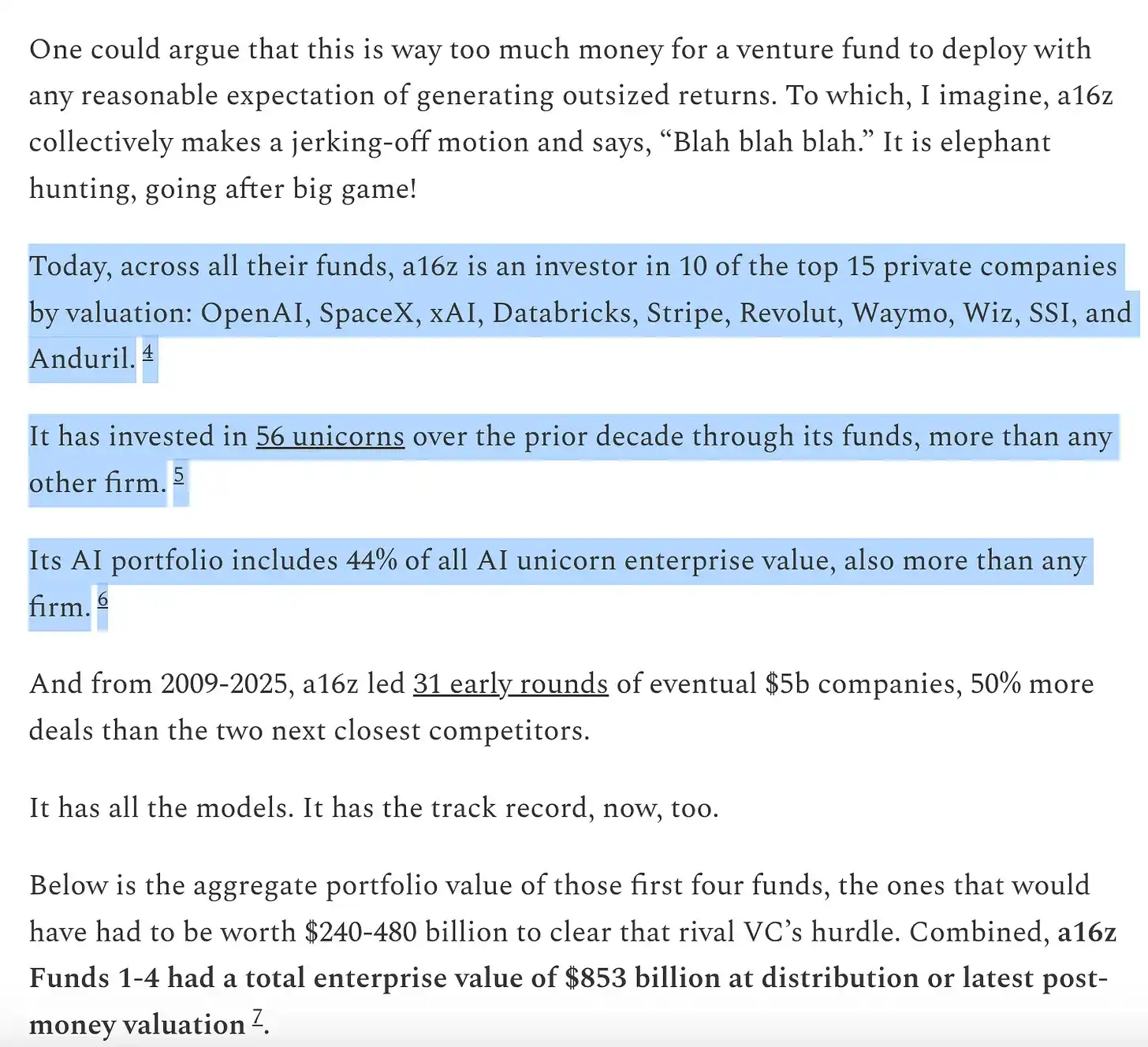

Його перша думка — кількість переможців є фіксованою — легко спростовується. Раніше щороку близько 15 компаній мали дохід у 100 мільйонів доларів, зараз — близько 150. Не лише переможців більше, ніж раніше, а й розмір переможців значно більший. Хоча ціна входу також вища, вихід значно перевищує попередній. Потолок зростання стартапів піднявся з 1 мільярда до 10 мільярдів доларів, а зараз — до 1 трильйона і навіть більше. У 2000-х і на початку 2010-х років YouTube та Instagram вважалися величезними поглинаннями вартістю 1 мільярд доларів: тоді така оцінка була настільки рідкісною, що компанії з оцінкою 1 мільярд доларів і вище називали «однорогами (Unicorns)». Зараз ми припускаємо, що OpenAI та SpaceX стануть компаніями вартістю в трильйони доларів, і за ними слідом підуть ще кілька компаній.

Програмне забезпечення більше не є маргінальним сектором американської економіки, що складається з дивних, несумісних людей. Програмне забезпечення зараз і є американською економікою. Наші найбільші компанії, наші національні чемпіони більше не є General Electric та ExxonMobil: це Google, Amazon та Nvidia. Приватні технологічні компанії становлять 22% індексу S&P 500. Програмне забезпечення ще не завершило поглинання світу — насправді, через прискорення, спричинене ШІ, воно лише починається — воно важливіше, ніж будь-коли 15, 10 або 5 років тому. Тому масштаб, якого може досягти успішна програмна компанія, тепер більший, ніж раніше.

Також змінилося визначення «програмної компанії». Витрати на капітальні витрати значно зросли — великі лабораторії з штучного інтелекту перетворюються на інфраструктурні компанії з власними центрами обробки даних, електростанціями та ланцюжками постачання чіпів. Як кожна компанія стала програмною, зараз кожна компанія стає компанією з штучного інтелекту, можливо, також інфраструктурною. Все більше компаній входять у світ атомів. Межі стають розмитими. Компанії радикально вертикалізуються, і ринковий потенціал цих вертикально інтегрованих технологічних гігантів набагато більший, ніж у будь-якої чисто програмної компанії, яку хтось уявляв.

Це пояснює, чому друга думка — надмірне фінансування на замало компаній — є помилковою. Виробництво значно перевищує минуле, конкуренція в програмному світі набагато гостріша, а компанії тепер йдуть на біржу набагато пізніше. Усе це означає, що видатні компанії потребують збору значно більших коштів, ніж раніше. Ризик-капітал існує для інвестування в нові ринки. Ми неодноразово бачили, що з часом розміри нових ринків завжди виявляються набагато більшими, ніж ми очікували. Приватний ринок достатньо зрілий, щоб підтримувати топові компанії до небачених масштабів — дивіться, яку ліквідність можуть отримати сьогодні найкращі приватні компанії — інвестори як на приватному, так і на публічному ринках зараз вірять, що вихід ризик-капіталу буде надзвичайно величезним. Ми постійно недооцінювали, якого розміру може досягти VC як клас активів, і венчурний капітал масштабується, щоб наздогнати цю реальність та набір можливостей. Новий світ потребує літаючих автомобілів, глобальної супутникової мережі, достатньої енергії та розуму, настільки дешевого, що його не потрібно вимірювати.

На практиці сьогодні багато найкращих компаній є капіталомісткими. OpenAI має витратити мільярди доларів на GPU — більше, ніж хто би то не був уявляв у вигляді інфраструктури обчислень. Periodic Labs має побудувати автоматизовані лабораторії в масштабах, що не мали аналогів, для наукових інновацій. Anduril має будувати майбутнє оборони. І всі ці компанії мають наймати та утримувати найкращих фахівців світу на ринку праці, який є найбільш конкурентним в історії. Нове покоління великих переможців — OpenAI, Anthropic, xAI, Anduril, Waymo тощо — є капіталомісткими та здійснили величезні початкові фінансування за високими оцінками.

Сучасні технологічні компанії зазвичай потребують сотень мільйонів доларів США, оскільки інфраструктура, необхідна для створення передових технологій, що змінюють світ, надто дорога. У часи інтернет-бульбашки «стартап» входив на порожнє поле, передбачаючи потреби споживачів, які ще очікували на модемне підключення. Сьогодні стартапи входять у економіку, сформовану трьома десятиліттями технологічних гігантів. Підтримка «малого технологічного сектору (Little Tech)» означає, що ви повинні бути готові озброїти Давида, щоб боротися з кількома Голіафами. У 2021 році компанії отримали надмірне фінансування, велика частина якого пішла на продаж і маркетинг продуктів, які не були на 10 разів кращими. Але сьогодні фінансування спрямоване на дослідження та розробки або капітальні витрати.

Тому переможці значно більші за масштабом, ніж раніше, і їм потрібно збирати набагато більше коштів, часто вже з самого початку. Тому венчурний капітал, безумовно, повинен стати набагато більшим, щоб задовольнити цей попит. Ураховуючи масштаб множини можливостей, таке масштабування є обґрунтованим. Якби розмір ВК був занадто великим для можливостей, які венчурні інвестори намагаються інвестувати, ми б мали бачити погані результати найбільших інституцій. Але ми взагалі не бачимо такого. Під час розширення топові венчурні фірми неодноразово досягали надзвичайно високих мультиплікаторів — і ті LP (обмежені партнерки), які мали доступ до цих фірм, також. Один із відомих венчурних інвесторів колись сказав, що фонд розміром у 1 мільярд доларів ніколи не зможе отримати 3-кратний мультиплікатор: бо він занадто великий. З того часу деякі компанії вже перевищили 10-кратний мультиплікатор для фонду розміром у 1 мільярд доларів. Деякі вказують на фірми з поганими результатами, щоб критикувати цей клас активів, але будь-яка галузь, що підкоряється степеневому розподілу (Power-law), матиме величезних переможців і довгий хвіст переможених. Здатність вигравати угоди не за рахунок ціни — ось чому інституції здатні забезпечувати постійний прибуток. У інших основних класах активів люди продають продукти або позичають гроші тим, хто пропонує найвищу ціну. Але ВК — це типовий клас активів, де конкуренція ведеться не лише за ціною, а й за іншими параметрами. ВК — єдиний клас активів, у якому існує значна постійність серед перших 10% інституцій.

Останній пункт — індустрія венчурного капіталу повинна скоротитися — також неправильний. Або, принаймні, це погано для технологічної екосистеми, для мети створення більшої кількості поколінських технологічних компаній і, в кінцевому підсумку, для світу. Деякі люди скаржаться на вторинні наслідки зростання венчурних інвестицій (і дійсно, вони є!), але разом із цим відбувається значне зростання ринкової вартості стартапів. Заклик до меншої екосистеми венчурного капіталу, ймовірно, означає заклик до меншої ринкової вартості стартапів і, як наслідок, до повільнішого економічного розвитку. Можливо, саме це пояснює, чому Гаррі Тан сказав у недавньому подкасті: «Венчурний капітал може й повинен бути в 10 разів більшим, ніж зараз». Звичайно, якщо б не було конкуренції, і окремий LP або GP був «єдиним гравцем», це могло б бути корисним для них. Але якщо б венчурних інвестицій було більше, ніж зараз — це було б явно краще для засновників і для світу.

Щоб ще більше проілюструвати це, розглянемо думковий експеримент. Спочатку ви вважаєте, що в світі повинно бути значно більше засновників, ніж сьогодні?

Друге, які інституції найкраще служитимуть їм, якщо ми раптово отримаємо набагато більше засновників?

Ми не плануємо витрачати багато часу на перше питання, бо якщо ви читаєте цю статтю, ви, ймовірно, знаєте, що вважаємо відповідь очевидно ствердною. Нам не потрібно розповідати вам багато про те, чому засновники настільки чудові й настільки важливі. Видатні засновники створюють видатні компанії. Видатні компанії створюють нові продукти, що покращують світ, організовують та спрямовують нашу сукупну енергію та схильність до ризику на продуктивні цілі та створюють непропорційно велику нову корпоративну вартість та цікаві робочі місця. І ми ніяк не могли досягти такого стану рівноваги, коли кожен, хто здатний заснувати видатну компанію, вже це зробив. Саме тому більше венчурного капіталу допомагає вивільнити додатковий рост екосистеми стартапів.

Але друге питання цікавіше. Якщо завтра ми прокинемося, і кількість підприємців становитиме від 10 до 100 разів більше, ніж сьогодні (спойлер: це відбувається), яким має бути світове підприємницьке середовище? Як мають еволюціонувати венчурні фонди в більш конкурентному світі?

Зіграйте, щоб виграти, а не втратити все

Марк Андрессен любить розповідати історію відомого венчурного інвестора, який сказав, що гра венчурних інвесторів схожа на ресторан з ротаційними столиками: «Тисячі стартапів проходять повз, і ти зустрічаєшся з ними. І іноді ти простягаєш руку, щоб взяти один стартап з конвеєра і інвестувати в нього».

Тип венчурного інвестора, який описує Марк — ну, протягом більшої частини останніх декількох десятиліть майже кожен ВІ був таким. У 1990-х або 2000-х роках отримати угоду було дуже легко. Саме тому єдиною справді важливою навичкою для чудового венчурного інвестора було судження (Judgment): здатність розрізняти хороші компанії від поганих.

Багато венчурних інвесторів все ще працюють таким чином — майже так само, як венчурні інвестори працювали в 1995 році. Але під їхніми ногами світ зазнав величезних змін.

Раніше вигравати угоди було легко — як просто підібрати суши з конвеєра. Але зараз це надзвичайно складно. Люди іноді порівнюють ВК з покером: знати, коли вибирати компанії, знати, за якою ціною входити тощо. Але це може приховувати повномасштабну війну, яку вам доведеться розпочати, щоб отримати право інвестувати в найкращі компанії. Стара генерація ВК згадує часи, коли вони були «єдиними гравцями» і могли віддавати накази засновникам. Але зараз існує тисячі ВК-фірм, і засновники мають набагато більше можливостей отримувати умовні листи (Term sheets). Тому все більше найкращих угод супроводжуються надзвичайно запеклою конкуренцією.

Парадигмальний зсув полягає в тому, що здатність отримати доступ до торгівлі стає такою ж важливою, як і вибір правильних компаній — а може, й важливішою. Що користі від вибору правильної торгівлі, якщо ти не можеш до неї увійти?

Ці зміни сприяли кілька факторів. По-перше, збільшилася кількість венчурних інвестиційних компаній, що означає, що венчурні інвестори повинні конкурувати один з одним, щоб отримати угоди. Оскільки зараз більше компаній, ніж будь-коли раніше, борються за таланти, клієнтів та ринкову частку, найкращі засновники потребують сильних інституційних партнерів, щоб допомогти їм перемогти. Їм потрібні інституції з ресурсами, мережею та інфраструктурою, які нададуть перевагу їхнім компаніям у портфелі.

Крім того, оскільки компанія зберігає приватний статус довше, інвестори можуть інвестувати на пізніх етапах — коли компанія вже отримала більше підтвердження, а конкуренція за участь у торгах зросла — і все ще отримувати віддачу, подібну до венчурних інвестицій.

Остання причина, найменш очевидна, полягає в тому, що відбір став трохи простішим. Ринок ВК став більш ефективним. З одного боку, з’являється все більше послідовних підприємців, які створюють знакові компанії. Якщо Маск, Сем Альтман, Палмер Лакі або талановитий послідовний підприємець заснували компанію, ВК-інвестори швидко вишикувалися, щоб інвестувати. З іншого боку, компанії досягають дикого масштабу швидше (через довше зберігання приватності та більший потенціал зростання), тому ризик відповідності продукту ринку (PMF) знизився порівняно з минулим. Нарешті, оскільки зараз існує так багато чудових інституцій, засновникам набагато легше зв’язатися з інвесторами, тому важко знайти угоди, яких інші інституції не прагнуть. Відбір залишається суттю гри — вибрати правильну довгострокову компанію за відповідною ціною — але вже не є найважливішим етапом.

Бен Горовіц припускає, що здатність постійно вигравати автоматично робить вас провідною інституцією: бо якщо ви можете вигравати, найкращі угоди самі знайдуть вас. Ви маєте право вибору лише тоді, коли можете виграти будь-яку угоду. Ви можливо не вибрали правильну, але принаймні у вас є така можливість. Звичайно, якщо ваша інституція постійно виграває найкращі угоди, ви привернете найкращих вибірників (Pickers), щоб працювали саме з вами, бо вони хочуть потрапити до найкращої компанії. (Як сказав Мартин Касадо під час рекрутування Метта Борнштейна до a16z: «Приходьте сюди, щоб вигравати угоди, а не програвати їх.») Отже, здатність вигравати створює позитивний цикл, який підвищує вашу здатність до вибору.

З цих причин правила гри змінилися. Мій партнер Девід Гейбер у своїй статті описав зміни, які венчурні інвестори повинні зробити, щоб адаптуватися до цих змін: «Інституція > Фонд (Firm > Fund)».

У моєму визначенні фонд (Fund) має лише одну цільову функцію: «Як я можу отримати найбільший carry (відсоток від прибутку) з найменшою кількістю персоналу за найкоротший термін?» А інституція (Firm) у моєму визначенні має дві цілі. Одна — забезпечити виняткову віддачу, але друга також цікава: «Як я можу створити джерело конкурентної переваги з ефектом складного відсотка?»

Найкращі інституції зможуть інвестувати свої адміністративні витрати у підсилення своїх конкурентних переваг.

Як я можу допомогти?

Десять років тому я вступив у сферу венчурних інвестицій і швидко помітив, що серед усіх венчурних фондів Y Combinator грає в іншу гру. YC здатний масштабно отримувати переваги для відмінних компаній, водночас здається, що вони масштабно їм надають підтримку. У порівнянні з YC багато інших венчурних фондів грають у гру, яка є однорідною (Commoditized). Я ходив на Demo Day і думав: я сиджу за ігровим столом, а YC — це казино. Ми всі були щасливі там, але YC був найщасливішим.

Я швидко усвідомив, що YC має економічний вал. Вона має позитивний мережевий ефект. У неї є кілька структурних переваг. Люди казали, що венчурні фонди не можуть мати економічного валу або несправедливої переваги — насправді, ти просто надаєш капітал. Але YC очевидно має таку.

Ось чому YC залишається таким сильним навіть після масштабування. Деякі критики не люблять масштабування YC; вони вважають, що YC неодмінно зникне, бо вважають, що в нього немає душі. Упродовж останніх 10 років хтось завжди передбачав смерть YC. Але це не відбулося. За цей час вони повністю змінили команду партнерів, а смерть все ще не настала. Захисний рів — це захисний рів. Як і компанії, які вони інвестують, масштабовані венчурні фонди мають захисний рів, який йде далі за бренд.

Потім я зрозумів, що не хочу грати в гомогенізовану венчурну гру, тому спільно заснував власний інститут та інші стратегічні активи. Ці активи були дуже цінними та генерували потужні торгові потоки, тому я спробував смак диференційованої гри. Приблизно в той же час я почав спостерігати, як інший інститут будує власний захисний бар’єр: a16z. Тож, коли кілька років по тому виникла можливість приєднатися до a16z, я зрозумів, що повинен її використати.

Якщо ви вірите у венчурний капітал як у галузь, ви — майже за визначенням — вірите у степеневий розподіл. Але якщо ви справді вірите, що гра з венчурним капіталом підкоряється степеневому закону, то ви повинні вірити, що й сам венчурний капітал буде підкорятися степеневому закону. Найкращі засновники зберуться в тих інвестиційних компаніях, які найбільш впевнено допоможуть їм досягти перемоги. Найкращі дохідність зосередиться саме в цих інвестиційних компаніях. Капітал також буде йти за ними.

Для засновників, які прагнуть створити наступну знакову компанію, масштабні венчурні фонди пропонують надзвичайно привабливий продукт. Вони надають експертні знання та всебічні послуги для всього, що потрібно швидко розширюючимся компаніям — рекрутиг, стратегії виходу на ринок (GTM), юридичні, фінансові, PR-послуги, зв’язки з урядом. Вони надають достатньо коштів, щоб ви дійсно дісталися до мети, а не мусили економити кожну копійку і боротися з конкурентами, які мають величезні ресурси. Вони забезпечують величезний доступ — зв’язки з усіма людьми, яких вам потрібно знати в бізнесі та уряді, рекомендації кожному важливому CEO з Fortune 500 та кожному важливому світовому лідеру. Вони надають доступ до 100-кратної кількості талантів — мережа з десятками тисяч найкращих інженерів, керівників та операторів по всьому світу, готових приєднатися до вашої компанії, коли це знадобиться. І вони присутні скрізь — для найамбітніших засновників це означає будь-де.

Також для LP масштабовані венчурні фонди є надзвичайно привабливим продуктом щодо найважливіших простих питань: чи вибирають компанії, що генерують найбільший дохід, саме їх? Відповідь проста — так. Всі великі компанії співпрацюють із масштабованими платформами, зазвичай на найраніших етапах. Масштабовані венчурні фонди мають більше можливостей влучити у важливі компанії та більше ресурсів, щоб переконати їх прийняти інвестиції. Це відображається у прибутках.

З публікації Packy: https://www.a16z.news/p/the-power-brokers

Уявіть, де ми зараз знаходимося. Восьма з десяти найбільших компаній світу мають штаб-квартири на Західному узбережжі і підтримуються венчурними інвесторами. Протягом останніх кількох років ці компанії забезпечили більшу частину зростання глобальної вартості нових підприємств. Разом з тим, найшвидше розростаючі приватні компанії світу також переважно мають штаб-квартири на Західному узбережжі і підтримуються венчурними інвесторами: компанії, які з’явилися кілька років тому, швидко наближаються до оцінки в трильйон доларів і до найбільших у історії

IPO. Найкращі компанії заробляють більше, ніж коли-небудь, і всі вони мають підтримку інституційних інвесторів. Звичайно, не всі інституційні інвестори добре виступають — я можу навести кілька епічних прикладів провалів — але за майже кожною великою технологічною компанією стоїть підтримка інституційних інвесторів.

Або робити великою, або робити досконалою

Я не вважаю, що майбутнє належить лише масштабним венчурним інвесторам. Як і інтернет, який дістався до всіх сфер, венчурні інвестиції перетворяться на «гирю»: один кінець — це кілька надвеликих гравців, а інший — багато невеликих, спеціалізованих інвестиційних фондів, які працюють у певних галузях і мережах, часто співпрацюючи з масштабними венчурними інвесторами.

Венчурні інвестиції — це те, що зазвичай відбувається, коли програмне забезпечення поглинає сектор послуг. На одному кінці — чотири-п’ять великих сильних гравців, як правило, вертикально інтегровані сервісні компанії; на іншому — довгий хвіст дуже диференційованих малих постачальників, які виникли саме завдяки «дисрупції» галузі. Обидва кінці гирі будуть процвітати: їхні стратегії доповнюють одна одну і взаємно підсилюють. Ми також підтримали сотні ексклюзивних управляючих фондами поза інституціями і продовжимо підтримувати та тісно співпрацювати з ними.

І масштабні, і ексклюзивні фонди будуть добре вести себе; проблеми виникнуть у тих, що знаходяться посередині: ці фонди занадто великі, щоб дозволити собі пропустити гігантських переможців, але занадто малі, щоб конкурувати з більшими інституціями, які можуть структурно пропонувати кращі продукти для засновників. Унікальність a16z полягає в тому, що вона знаходиться на обох кінцях гантелі — вона є одночасно групою спеціалізованих ексклюзивних фондів і користується перевагами масштабованої платформи.

Найкращі інституції, які зможуть співпрацювати з засновниками, виграють. Це може означати надзвичайно великий резервний капітал, безпрецедентний доступ до аудиторії або величезну доповнюючу платформу послуг. Або це може означати неповторну експертизу, відмінні консультаційні послуги або просто неймовірну здатність витримувати ризики.

У світі венчурного капіталу є стара жартівлива прикмета: ВК вважають, що кожен продукт можна покращити, кожна велика технологія може бути масштабована, кожна галузь може бути зруйнована — окрім їх власної.

Насправді, багато венчурних інвесторів зовсім не люблять існування масштабних венчурних фірм. Вони вважають, що масштабування вимагає жертвування певною частинкою душі. Хтось каже, що Сіліконова долина зараз надто комерціалізована і більше не є притулком для незвичайних людей (Misfits). (Будь-хто, хто стверджує, що в технологічній галузі недостатньо незвичайних людей, напевно, ніколи не відвідував технологічні вечірки в Сан-Франциско та не слухав подкаст MOTS). Інші посилаються на самослужбову історію — що зміни є «неважливим ставленням до гри» — водночас ігноруючи те, що гра завжди служила засновникам, і саме так було завжди. Звичайно, вони ніколи не висловлюють таких самих занепокоєнь щодо компаній, які підтримують, — існування яких само по собі побудоване на досягненні величезного масштабу та зміні правил гри у відповідних галузях.

Говорити, що масштабні венчурні фонди — це не «справжні венчурні інвестиції», — це те саме, що стверджувати, що команди НБА, які кидають більше трьохочкових, грають не у «справжній баскетбол». Можливо, ви так не вважаєте, але старі правила гри більше не домінують. Світ змінився, і з’явилася нова модель. Іронія в тому, що спосіб, яким змінюються правила гри тут, такий самий, як і той, яким стартапи, яких підтримують ВК, змінюють правила в своїх галузях. Коли технології дестабілізують галузь і з’являється нова група масштабних гравців, завжди щось втрачається. Але й більше отримується. Венчурні інвестори добре знають цей компроміс — вони завжди підтримували саме його. Процес деструкції, який венчурні інвестори хочуть бачити у стартапах, застосовується і до самих венчурних інвестицій. Програмне забезпечення поглинає світ, і воно, звичайно ж, не зупиниться на ВК.

Натисніть, щоб дізнатися про вакансії в律動BlockBeats

Долучайтеся до офіційного спільноти律动 BlockBeats:

Телеграм-канал з підпискою: https://t.me/theblockbeats

Telegram-чат: https://t.me/BlockBeats_App

Офіційний аккаунт Twitter: https://twitter.com/BlockBeatsAsia