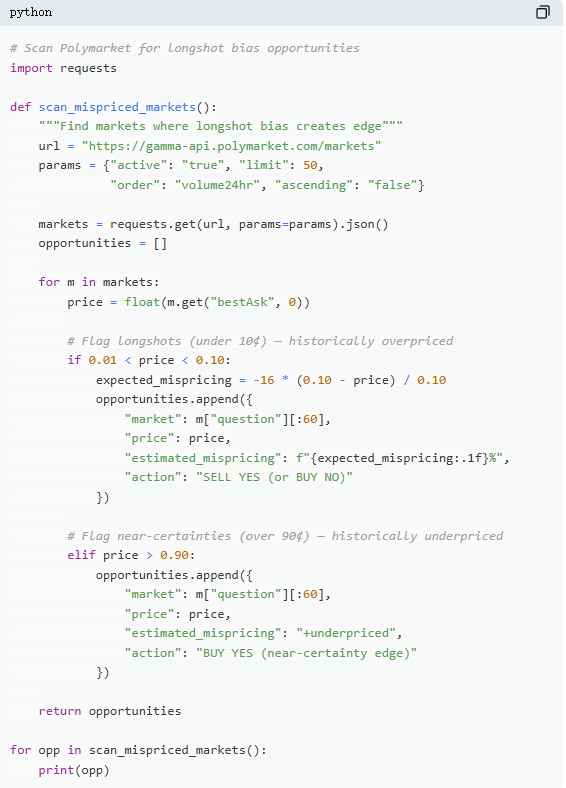

На Лас-Вегаській алеї середній відсоток виплат автоматів становить приблизно 93%, тобто за кожен вкладений долар ви в середньому отримуєте лише 0,93 долара; тоді як на Polymarket трейдери добровільно приймають віддачу лише 0,43 долара, роблячи ставки на непопулярні результати, коефіцієнти яких навіть гірші, ніж у казино.

Це не метафора, а базується на реальних даних. Дослідник Джонатан Бекер провів аналіз всіх закритих ринків на Kalshi, охопивши 72,1 мільйона угод на загальну суму 18,26 млрд доларів США. Закономірності, які він виявив, застосовні й до Polymarket — ті самі механізми, ті самі упередженості, що означають ті самі можливості. Дані дають дуже простий висновок: приблизно 87% гаманців прогнозних ринків в кінцевому підсумку зазнають збитків, але ті 13%, що залишилися, не виграють завдяки випадковості, а застосовують математичний підхід, про який більшість трейдерів навіть не підозрюють.

У цій статті розглядаються 5 ігорних теоретичних формул, які розрізняють переможців і програючих, кожна з яких супроводжується відповідним математичним принципом, реальним прикладом та працюючим кодом на Python; деякі трейдери, які вже застосовують ці методи на практиці:

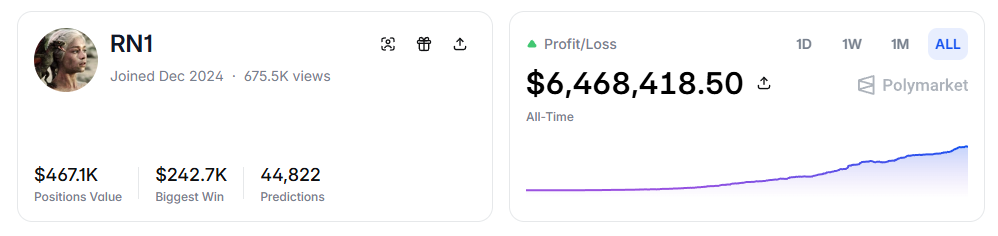

- RN (адреса Polymarket: https://polymarket.com/profile/%40rn1): алгоритмічний торгівельний робот Polymarket, який досяг загального прибутку понад 6 мільйонів доларів США на спортивних ринках на основі моделі, описаної в статті.

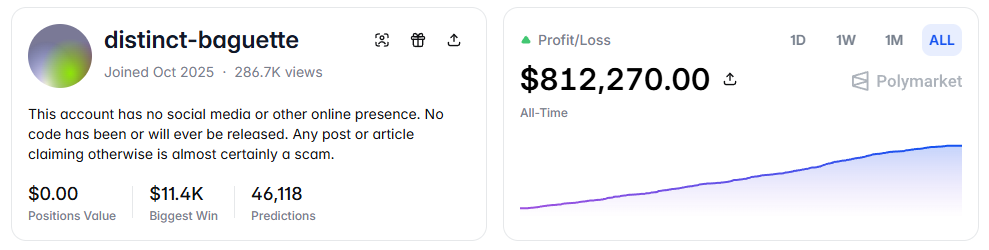

- distinct-baguette (адрес Polymarket: https://polymarket.com/profile/%40distinct-baguette): за рахунок маркет-мейкінгу на ринках UP/DOWN перетворив 560 доларів на 812 000 доларів.

I. Очікувана вартість: найважливіша формула

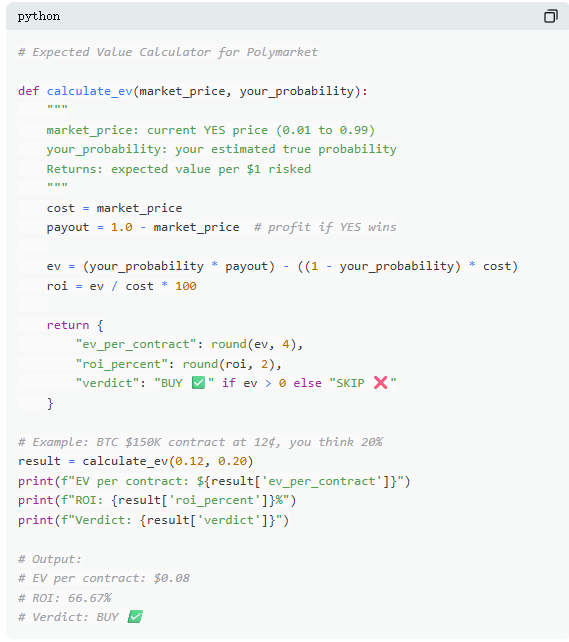

На Polymarket кожна угоду є оцінкою очікуваної вартості. Більшість трейдерів полагоджуються на інтуїції, тоді як ті 13% переможців приймають рішення за допомогою математики. Очікувана вартість (EV) вимірює не окремий результат, а середній дохід при багаторазовому повторенні, щоб визначити, чи варто брати участь у угоді.

Наведемо реальний приклад ринку: «Чи досягне біткоїн 150 000 доларів США до червня 2026 року?» Поточна ціна за варіант YES — 12 центів, що відповідає прихованій ймовірності ринку 12%. Якщо на основі даних ланцюга, циклів халвінгу та потоків коштів ETF ви оцінюєте справжню ймовірність приблизно на 20%, то ця угоди має позитивну очікувану вартість. За цим розрахунком, кожна контрактна одиниця, куплена за 12 центів, у довгостроковій перспективі приносить у середньому 8 центів прибутку; купівля 100 одиниць вимагає витрат 12 доларів США з очікуваною вигодою 8 доларів США, що дає дохідність близько +66,7%.

Але дані показують, що більшість учасників прогнозних ринків не проводять таких розрахунків. У вибірці з 72 мільйонів угод тейкери (покупці за ринковою ціною) в середньому втрачали приблизно 1,12% за угоду, тоді як мейкери (розміщувачі ордерів) в середньому заробляли приблизно 1,12% за угоду. Різниця між ними полягає не в інформації, а в терпінні — мейкери чекають на можливості з позитивним очікуваним значенням, тоді як тейкери схильні до імпульсивних угод.

Друге: Неправильне ціноутворення: ловушка дешевих ф’ючерсів

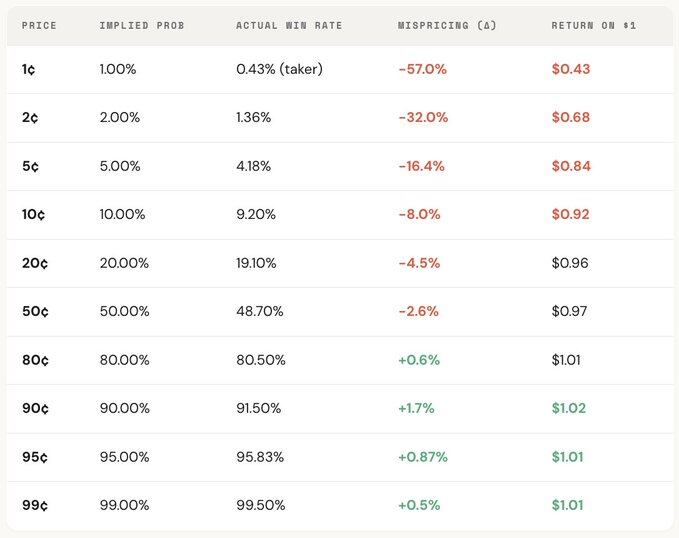

«Уподоблення до маловідомих» — один із найдорожчих помилок на прогнозних ринках: трейдери систематично переоцінюють малоймовірні події, сплачуючи надмірну ціну за контракти, що здаються дешевими. Контракт з ціною 5¢ теоретично має ймовірність виграшу 5%, але на Kalshi реальна ймовірність виграшу становить лише 4,18%, що відповідає відхиленню ціни -16,36%; у більш екстремальних випадках контракт з ціною 1¢ мав би ймовірність виграшу 1%, але для тейкерів реальна ймовірність виграшу становить лише 0,43%, що дає відхилення до -57%.

Загалом, ринок досить точно цінує в середньому діапазоні (30¢–70¢), але на краях спостерігаються значні відхилення: контракти нижче 20¢ мають реальну ймовірність перемоги, яка зазвичай нижча за ймовірність, що випливає з ціни; контракти вище 80¢ часто мають вищу ймовірність перемоги, ніж ціна вказує.

Тобто, неефективність ринку зосереджена в основному на кінцях, і саме ці діапазони є найбільш насиченими емоційними угодами. Конкретно, існують дві формули:

Формула 1: Неправильне ціноутворення (Mispricing, δ)

Неправильне ціноутворення вимірює відхилення між реальною ймовірністю виграшу контракту та його прихованою ймовірністю. Наприклад, для контракту за 5 центів, серед усіх закритих ринків, припустимо, що було здійснено 100 000 угод по ціні 5 центів, з яких 4180 завершилися результатом YES. Тоді реальна ймовірність виграшу становить 4,18%, тоді як прихована ймовірність, відповідна ціні, — 5,00%. Різниця між ними становить -0,82 процентних пункта, відносне відхилення — приблизно -16,36%. Це означає, що кожен куплений контракт за 5 центів фактично оплачується з премією приблизно 16,36%.

Формула 2: Одноразова надлишкова дохідність (Gross Excess Return, rᵢ)

Якщо неправильне ціноутворення відображає загальну відхилку, то окрема надприбутковість розкриває реальну структуру прибутку по кожній угоді — саме тут поведінкові відхилення стають наочними. При купівлі контракту за 5¢ виникають два результати: якщо контракт випадає, прибуток може досягати +1900% (приблизно 20-кратний дохід); якщо ж він не випадає, ви втрачаєте 100% — ваші 5¢ повністю зникають.

Саме це робить «нішеві уподобання» привабливими: коли вони вдаються, прибуток дуже високий, їх легко запам’ятати, посилити та поширити. Але в цілому, реальна частота вдалих ставок нижча за ймовірність, що вже закладена в ціні, а асиметрична структура між «повними втратами» та «дуже високим прибутком» у великих обсягах угод формує негативне математичне сподівання, що за суттю еквівалентно купівлі переоцінених лотерейних квитків.

Загальний розподіл показує чіткий ціновий градієнт: чим нижча ціна контракту, тим гірший дохід. Наприклад, як тейкер, на контракті за 1¢ кожні вкладені 1 долар США в середньому повертають лише близько 0,43 долара США, тоді як на контракті за 90¢ кожні вкладені 1 долар США в середньому дають близько 1,02 долара США. Чим дешевший контракт, тим гірші реальні умови торгівлі.

Подальший розбір ролей показує, що ця структура майже є дзеркальною: збитки тейкера в нижньому діапазоні цін (мінімум до -57%) точно відповідають прибуткам мейкера в тому ж діапазоні; загальний ринковий ціновий зсув розташований між ними. Іншими словами, кожен цент, який втрачає тейкер, майже повністю отримує мейкер.

З погляду теорії ігор, контракти з низькою ймовірністю зазвичай систематично переоцінюються, а контракти з високою ймовірністю — недооцінюються. Справжня стратегія — не погоня за не популярними, а продаж не популярних та купівля високоймовірних.

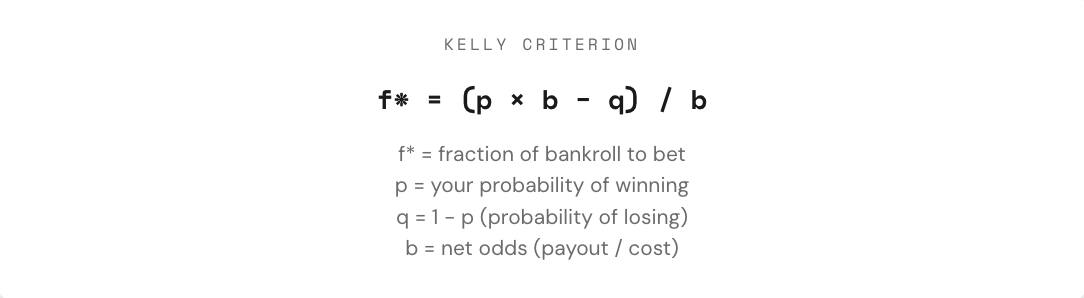

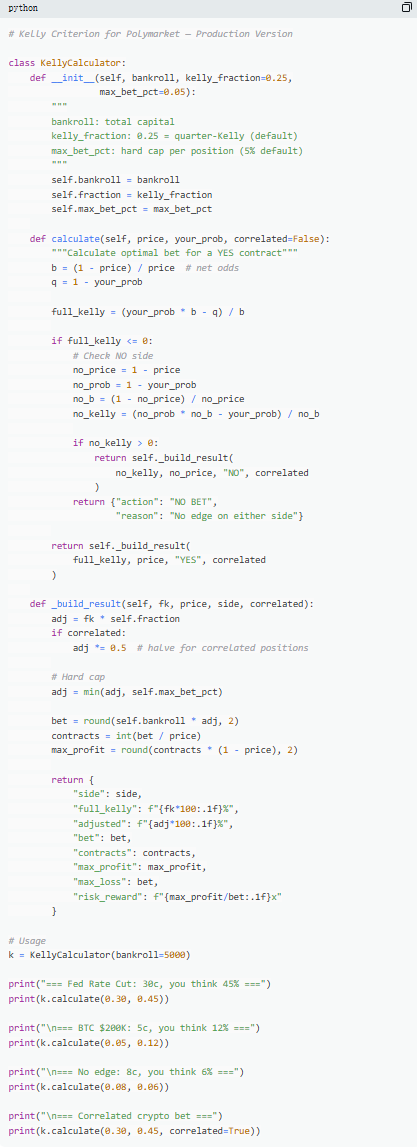

Третій: Формула Келлі: Скільки робити ставку

Коли виявляється угоду з позитивним очікуваним значенням, справжня проблема лише починається: скільки треба поставити? Надто велика позиція може знищити тижневий прибуток однією втратою; надто мала — навіть при перевазі призведе до настільки повільного зростання, що воно майже не має сенсу. Між «всім або нічого» існує математично оптимальна пропорція ставки — це формула Келлі.

Формула Келлі була запропонована Джоном Келлі-молодшим у 1956 році спочатку для оптимізації проблем шуму в комунікаційних сигналах, а потім виявилася одним із найефективніших методів управління позиціями в азартних іграх, торгівлі та прогнозуванні ринків. Професійні гравці в покер, експерти зі спортивних ставок та квантові фонди з Уолл-стріт майже всі використовують ту чи іншу форму стратегії Келлі.

На прогнозних ринках, оскільки контракти є бінарними (результат — $1 або $0), а ціна сама по собі відображає ймовірність, застосування формули Келлі є більш прямолінійним. Ключовим є розуміння коефіцієнта ставки (b): якщо ви купуєте контракт YES за 30¢, ви фактично ризикуєте 0,30 долара, щоб отримати 0,70 долара прибутку, що відповідає коефіцієнту 0,70 / 0,30 ≈ 2,33; при ціні 50¢ коефіцієнт дорівнює 1; при 10¢ — 9; при 80¢ — лише 0,25. Чим вищий коефіцієнт, тим більшою є рекомендована формулою Келлі частка ставки за наявності переваги.

Але ключовим принципом є не використання повного Келлі. Хоча з математичної точки зору повний Келлі максимізує довгостроковий темп зростання капіталу, на практиці він супроводжується надзвичайно високою волатильністю та відкатами, які часто перевищують 50%. Хоча в довгостроковій перспективі він може забезпечити найвищий дохід, різкі коливання на шляху зазвичай перешкоджають більшості людей триматися за стратегією. Тому поширеною практикою є використання часткового Келлі (наприклад, 1/2 або 1/4 Келлі). Наприклад, за стабільної ймовірності перемоги, повний Келлі дає найвищу криву капіталу, але з інтенсивною волатильністю; 1/4 Келлі забезпечує більш плавне зростання та контролювані відкати; а 1/2 Келлі знаходиться між цими двома варіантами.

Сутність формули Келлі полягає у встановленні дисципліни: спочатку визначте, чи існує перевага (тобто суб’єктивна ймовірність вища за приховану ринкову), а потім вирішіть, скільки коштів інвестувати. Лише тоді, коли «чи робити ставку» і «скільки ставити» одночасно підкоряються математичним обмеженням, торгівля справді переходить від гри до стратегії.

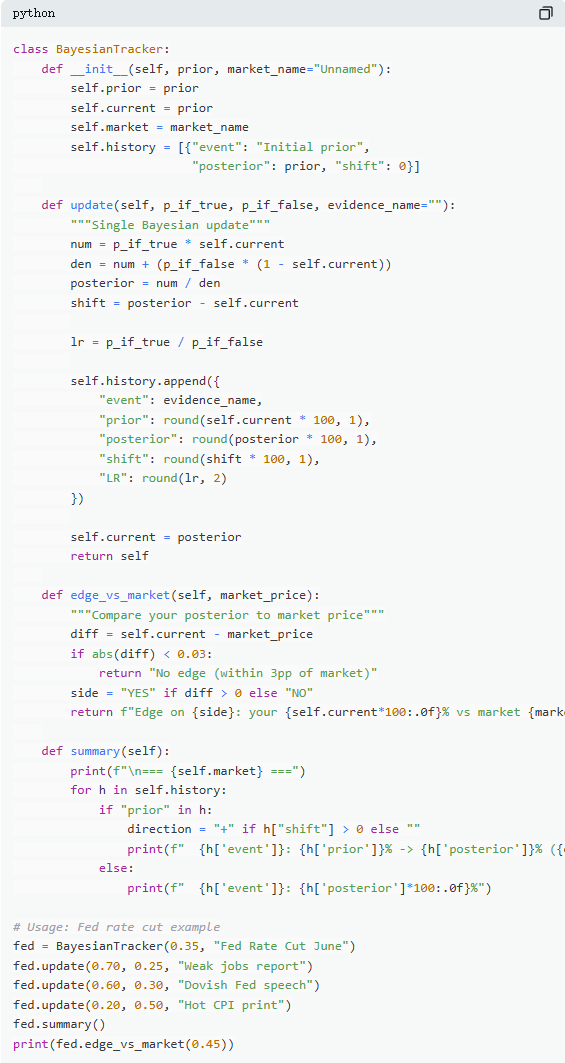

Чотири: Оновлення Байєса — змінюйте думки, як експерт

Ринки прогнозів коливаються, бо нова інформація постійно надходить. Суть не в тому, чи було початкове припущення правильним, а в тому, як ви змінюєте свої переконання, коли докази змінюються. Більшість трейдерів або ігнорують нову інформацію, або надмірно на неї реагують, тоді як оновлення за Байєсом надає математичний підхід до того, як саме варто адаптуватися.

Його основна логіка може бути спрощено розуміна як нове судження = ступінь підтримки початкової гіпотези доказами × початкове судження ÷ загальна ймовірність появи цього доказу. У практичному застосуванні зазвичай використовується формула повної ймовірності для отримання більш зручної для обчислення форми.

Наприклад, у типовому ринку: «Чи знизить ФРС відсоткову ставку на зустрічі у червні?» Поточна ціна ринку становить 35¢, що відповідає ймовірності 35% як початковій оцінці. Потім публікуються дані про непрофесійну зайнятість: лише 120 000 нових робочих місць (очікувалося 200 000), зростання рівня безробіття та зниження темпів зростання заробітної плати. У цьому випадку, якщо ФРС дійсно знизить ставку, ймовірність отримання слабких даних про зайнятість висока — її можна оцінити в 70%; якщо ставка не буде знижена, такі дані з’являються рідше, але все ще можливі — їх можна оцінити в 25%.

Після застосування оновлення Байєса нова ймовірність становить приблизно 60,1%, тобто зростання з 35% до 60,1% на 25 відсоткових пунктів. Це означає, що одна ключова інформація може значно змінити ринкову оцінку.

У практичному застосуванні не потрібно кожного разу повністю обчислювати формулу. Більш поширеним підходом є «відношення правдоподібності». Одна й та ж інформація (наприклад, LR = 3) має різний вплив у залежності від початкового припущення: з початкового значення 10% вона може підвищитися до приблизно 25%; з 50% — до 75%; а з 90% — лише до приблизно 96%. Чим вища невизначеність, тим більший вплив має інформація.

Справжні трейдери, які довгостроково перевершують ринкові прогнози, — це не обов’язково ті, хто найточніше передбачає, а ті, хто найшвидше й найраціональніше коригує свої висновки при з’явленні нових даних. Метод Байєса надає саме таку шкалу «швидкості коригування».

П’ять: Рівновага Неша: «покерна формула» для передбачення ринку

У покері блеф ніколи не є випадковим рішенням, а є точно розрахованою стратегією. Теоретично існує оптимальна частота блефу, і будь-яке відхилення від неї дозволяє досвідченим суперникам скористатися цим. Та сама логіка застосовується й до прогнозування ринку. На Polymarket «бліф» відповідає контртрендовій торгівлі — вибору позиції, протилежної до більшості, коли ціни ринку відхиляються від справжньої вартості; а «фолд» схожий на те, щоб бути пасивним тейкером і постійно платити премію за ринковою емоцією.

У Polymarket мейкер і тейкер перебувають у подібній протиставленій відносині. Торгівля проти ринкової консенсусної думки подібна до «блефу», а торгівля за тенденцією (у відповідь на домінуючу думку) подібна до «ставки на цінність». З точки зору рівноваги, ринок повинен забезпечувати безрізницю для граничних учасників між «бути мейкером» і «бути тейкером» — цей стан відповідає рівновазі Неша на прогнозному ринку.

Але ця рівновага не є фіксованою — вона динамічно змінюється залежно від структури учасників. Дані показують, що різні ринкові категорії вимагають різних оптимальних стратегій: у більш раціональних і ефективно ціноутворювальних сферах (наприклад, фінансові ринки) простір для контратрендових операцій менший, тоді як у сферах із сильнішими емоціями та більш концентрованим ірраціоналізмом (наприклад, розваги, спорт) ринки частіше стикаються з відхиленнями цін, що створює можливості для контратрендових угод.

Ще важливіше, ця рівновага також значно змінилася у часовому вимірі. На початковому етапі (2021–2023 рр.) тейкери були прибутковою групою, а оптимальна стратегія зводилася до активного виконання угод; після вибуху обсягів торгів у четвертому кварталі 2024 року на ринок масово увійшли професійні мейкери, структура ринку змінилася, і оптимальна стратегія змістилася на мейкерів (приблизно 65–70%). Це типовий результат теорії ігор: коли змінюється структура учасників, оптимальна стратегія також еволюціонує. Стратегії, які були ефективними в «середовищі новачків», можуть швидко втратити свою дієвість перед «професійними суперниками», і «гра» на ринку постійно ітерується.

Підсумок

87% гаманців на прогнозних ринках в кінцевому підсумку зазнають збитків, і це не тому, що ринок маніпулюється, а тому, що ці трейдери ніколи справді не робили розрахунків. Вони купують маловідомі контракти за гіршими цінами, ніж у слот-машинах, визначають розмір позиції на почуття, ігнорують зміни нових даних і платять за «оптимізм» при кожній ринковій угоді.

Ті 13% учасників, які постійно отримують прибуток, не мають більшої вдачі — вони використовують ці п’ять формул як цілісний метод, створюючи повний процес від аналізу до виконання, де кожен крок базується на 72,1 мільйонах реальних угод.

Це вікно не буде існувати вічно. Зі входом професійних маркет-мейкерів ринкові спреди швидко стискаються: у 2022 році тейкер мав перевагу близько +2,0%, а зараз вона перетворилася на -1,12%.

Проблема лише в тому, чи ви йдете разом із ринком, чи продовжуєте купувати лотерейний квиток за 1 долар, сподіваючись на прибуток 0,43 долара.