Автор: Курі, Shenchao TechFlow

Кожен раз, коли хтось заробляє величезний прибуток на американських акціях, перша річ, яку роблять спостерігачі, — це перевірити його звіт про позиції, щоб знайти наступну акцію, яку варто купити.

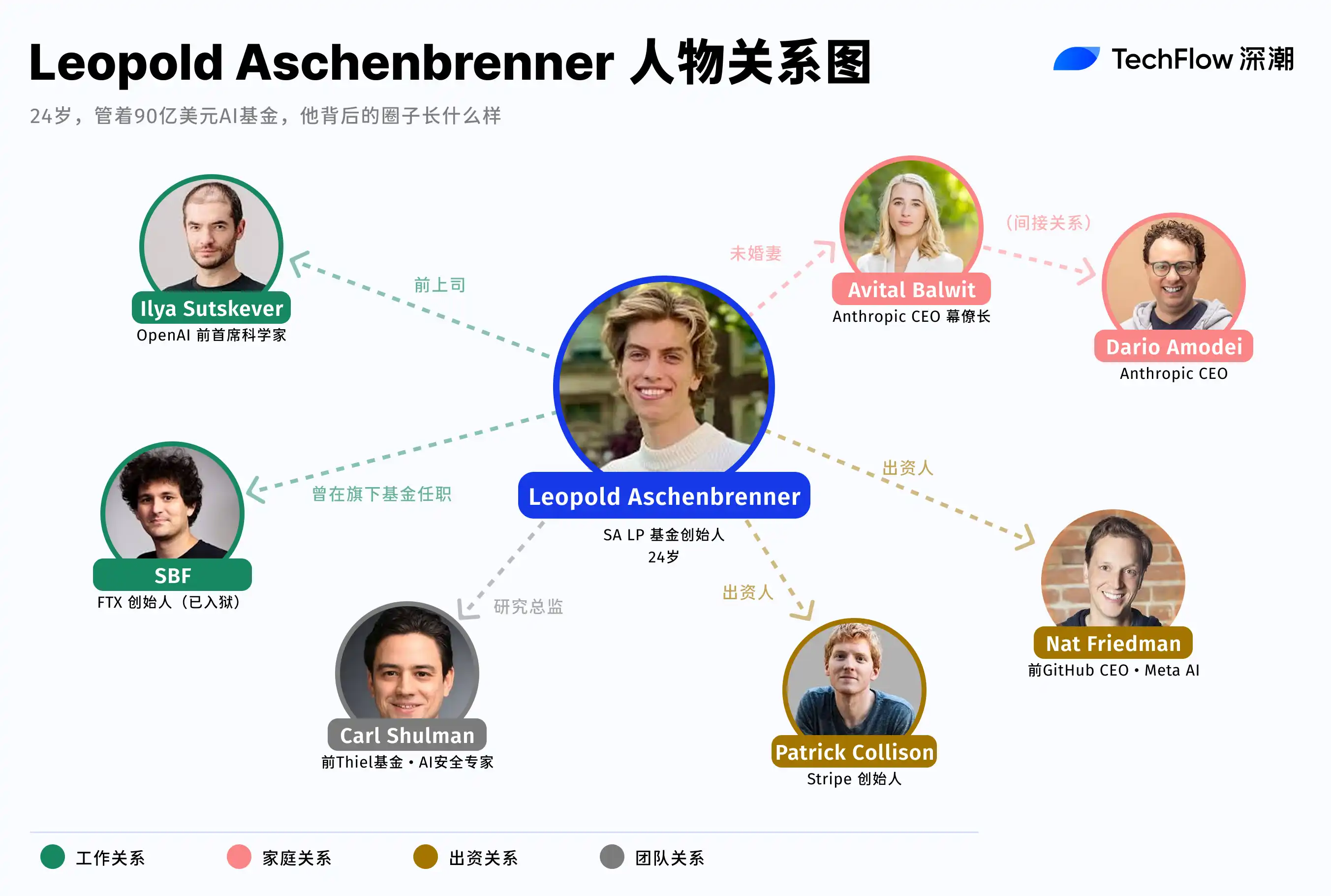

Найбільш перекладеним за останній час був звіт 24-річного німця по імені Leopold Aschenbrenner.

У березні цього року національні засоби масової інформації надрукували про нього багато матеріалів, усі з однаковими заголовками: наприклад, геній, якого звільнили з OpenAI, написав 165-сторінкову роботу з передбаченням трендів ШІ, заснував хедж-фонд і керує 5,5 мільярдами доларів США...

Але це просто ярлики. Справжньою відмінністю цього фонду є те, що він не купує NVIDIA, не купує OpenAI, не купує жодну компанію, яка розробляє AI-моделі. Він купує лише те, без чого AI не може існувати: електроенергію, виробництво чіпів, оптичні комунікації, центри обробки даних...

Власними словами з його статті, обмеження ШІ — не в алгоритмах, а в електроенергії та обчислювальній потужності. Весь фонд базується на припущенні, що це твердження правильне.

Інвестиційний блогер у соціальних мережах, якого називають «сином версії американських акцій ери ШІ» або «Баффетом у версії ШІ», знову згадують, оскільки його точність у прогнозах почала ставати трохи надмірною.

За даними платформи копіювання торгівель Autopilot від 1 травня, інвестиційний портфель, що копіює його позиції, збільшився на 61% за два місяці. За цими розрахунками, розмір його фонду наблизився до 9 мільярдів доларів США.

Звідки взялися гроші? Основні прибутки з двох великих позицій. Bloom Energy — компанія, що забезпечує автономну електроенергію для AI-центри обробки даних, акції якої зросли на 239% з початку року.

Згідно з звітом про позиції, опублікованим наприкінці минулого року, він володів акціями та опціонами цієї компанії на 875 мільйонів доларів США, а зараз їх ринкова вартість зросла майже до 3 мільярдів.

Також Intel. За тим самим звітом про позиції, він купив 20,2 мільйони календарних опціонів на Intel у першому кварталі 2025 року, коли ціна акцій Intel була близько 20 доларів США, а основний погляд на Уолл-стріт вважав, що Intel не дуже вдалий.

На тиждень до цього Intel піднялася до 113 доларів, досягнувши рекордного максимуму за 25 років. За менше року ціна зросла майже в п’ять разів, і дохідність опціонів цього молодого інвестора була ще вищою, ніж у акцій.

Я розумію імпульс спостерігачів. Американський інвестиційний сайт Motley Fool опублікував чотири статті з розбором його портфеля, а зарубіжний Reddit у розділі інвестицій обговорює, чи варто копіювати його дії. Усі намагаються знайти в його звіті про портфель наступний Intel.

Але ти повинен знати, що звіти про позиції зазвичай мають затримку в 45 днів. Коли ти побачиш, що він купив, ринок вже пройшов половину.

Ще важливіше: навіть якщо ви знаєте його позиції в реальному часі, ви не зможете скопіювати причину його постійних вдалих ставок.

Круги — це найвеличніший Alpha

Спочатку Лєопольд Ашенбреннер вразив своєю статтею про ШІ, написаною у 2024 році, яка майже передбачила сучасний напрямок розвитку ШІ та інвестиційні тенденції.

Основний аргумент можна скоротити до одного речення: обчислювальна потужність для навчання моделей ШІ щороку зростає приблизно на пів порядку, і з такою швидкістю до 2027 року з’явиться загальний штучний інтелект (AGI), який наблизиться до людського рівня.

Але для підтримки цього темпу зростання ключовими обмеженнями є не алгоритми, а електроенергія, виробництво чіпів і фізичний простір. Енергоспоживання одного тренувального кластера зросте з мегаваттів до гігаваттів, наближаючись до виходу великої атомної електростанції.

Це основна логіка всього його фонду. Швидкість розвитку ШІ визначається фізичними обмеженнями, тому ви повинні інвестувати саме в ці обмеження.

Це припущення звучить як висновок, зроблений розумною особою після великої кількості досліджень у кабінеті; але насправді я вважаю, що саме оточення сформувало це припущення.

Перед тим як писати дисертацію, він працював рік у команді Superalignment в OpenAI. Ця команда спеціалізується на дослідженні способів контролю над ШІ, які розумніші за людей, і звітує безпосередньо головному науковому співробітнику Ілії Суцкеверу.

У цей рік він бачив внутрішні навчальні плани, реальний витрати обчислювальних потужностей, конкретні вимоги наступного покоління моделей до електроенергії та чіпів. Коли він написав у статті про «споживання електроенергії на рівні гігават», його висновок, можливо, базувався на внутрішніх дорожніх картах лабораторії.

У квітні 2024 року його було звільнено з OpenAI після того, як він надіслав внутрішню записку членам ради директорів OpenAI, попередивши про недостатні заходи безпеки компанії та ризик проникнення іноземних розвідувальних агентств.

Ця записка викликала напруженість між менеджментом і радою директорів, після чого OpenAI звільнив його за "розголошення інформації".

Через два місяці стаття була опублікована. Цю статтю краще розуміти як публічну версію його внутрішніх уявлень у OpenAI, ніж як незалежне дослідження.

AI-статті вирішили проблему "у якому напрямку дивитися". Але для інвестування одного лише знання напрямку недостатньо.

Штучний інтелект потребує більше електроенергії — це твердження вже висловлювали багато аналітиків ще в 2024 році. Справді цінним є час і позиція, наприклад, чи ви наважитеся вкласти 20 мільйонів купівельних опціонів, коли ціна акцій Intel становить 20 доларів.

Ця впевненість походить не лише від віри у велику тенденцію ШІ, а й від конкретного знання, які компанії підписують контракти на закупівлю електроенергії, які центри обробки даних розширюються та якого розміру попит.

А фонд Situational awareness, заснований Лєопольдом Ашембреннером, має інвесторів, які сидять саме в перших рядах цих рішень.

LP цього фонду включають двох засновників Stripe, компанія обробляє більшу частину платежів технологічних компаній Кремнієвої долини і може безпосередньо відчувати прискорення витрат на інфраструктуру;

Іншим інвестором є колишній генеральний директор GitHub, нинішній керівник продукту Meta AI Нат Фрідман, який щодня бере участь у прийнятті рішень щодо закупівлі обчислювальних потужностей.

Вони принесли до фонду не лише початковий капітал, а й постійно оновлюваний канал інформації.

Крім того, директор з досліджень у його фонді також є ключовою фігурою в цьому ланцюжку. Карл Шульман, ветеран у галузі безпеки ШІ, раніше працював у хедж-фонді Пітера Тієля Clarium Capital, спеціалізуючись на перетворенні знань зі світу ШІ на виконувані торгівельні стратегії.

У його позиції є ще один легко знехтуваний крипто-куточок.

Звіт про позиції на кінець минулого року показав, що він відкрив позиції в CleanSpark і Bitfarms — обидві компанії є біткоїн-шахтами, які перетворюють свої біткоїн-шахти на центри обчислювальних потужностей для ШІ.

Криптовалютні майнінг-ферми природним чином мають доступ до великих обсягів електроенергії та системи охолодження — саме ті ресурси, які найбільш дефіцитні для AI-центрів обробки даних.

Цікаво, що він не є незнайомим із криптовалютним індустрією. У 2022 році він працював дев’ять місяців у благодійному фонді FTX Future Fund, заснованому SBF, і залишив його саме перед крахом FTX.

Цей досвід безпосередньо вплинув на його оцінку шахтарських компаній — зовнішній світ не знає. Але можна підтвердити, що він є одним із небагатьох, хто глибоко знайомий як із криптоіндустрією, так і з передовими лабораторіями ШІ. Саме таке перетинання є рідкісною позицією для розуміння та можливим зв’язком з мережею.

Ще одна деталь: його наречена Авітал Балвіт є шеф-адміністратором генерального директора Anthropic Даріо Амодеї. Anthropic — материнська компанія Claude та найбільший прямий конкурент OpenAI.

Він працював у OpenAI, а його наречена працює біля генерального директора Anthropic. Дві провідні компанії в гонці за AGI — в одній у нього є досвід, в іншій — щоденний контакт.

Журнал Fortune у США минулого року проінтерв’ював до десятка осіб, які мали з ним справи, і прийшов до висновку, що він дуже добре вміє «упаковувати ідеї, що дозрівають у лабораторіях Сіліконової долини, у вигляді історій».

Я вважаю, що це твердження надто ввічливе. Його дії були більш прямыми: він робив ставки на відкритих ринках на основі інформації, отриманої в приватному колі. Опубліковані статті з ШІ — це версії з видаленими даними, а його інвестиційний фонд — повна версія.

Позитивний цикл зворотного зв’язку, до якого немає доступу ззовні

Поглянувши назад, фонд Леопольда Ашенбреннера вибрав менш поширenu структуру.

Більшість фінансування в галузі ШІ йде через венчурний капітал — інвестують у ранні компанії, сподіваючись, що одна з них стане наступним OpenAI. Він не вибрав цей шлях. За повідомленням Fortune, під час створення фонду він відмовився від моделі ВК, оскільки вплив ШІ загального призначення надто великий, щоб інвестиційні рішення могли бути повністю виражені лише на найбільш ліквідних відкритих ринках.

Цей вибір сам по собі виявляє консенсус у його колі: найбільші інвестиційні можливості в епоху ШІ, ймовірно, приховані в старих компаніях, які вже володіють фізичною інфраструктурою.

Це може бути компанія з паливними елементами, яка має вже підключену електроенергію, гігант чіпів із виробничими лініями для виготовлення відтінків або біткоїн-шахтарська компанія з наявними шахтами та системами охолодження. Ці компанії вже багато років котируються на ринку, мають високу ліквідність, але більшість аналітиків все ще використовують застарілі моделі оцінки, не враховуючи змінну «необхідність інфраструктури для ШІ».

Ось його арбітражна можливість.

У колі вже відомі темпи та масштаби розширення інфраструктури ШІ, а відкриті ринки все ще цінують за старою логікою. Різниця між ними — це джерело прибутку.

Ця перевага інформації має ще одну особливість: вона підсилює себе сама.

Чим кращий дохід фонду, тим більше людей із ключових ланок індустрії готові стати LP. Чим більше LP, тим щільніший доступ фонду до інформації від рішень. Чим щільніша інформація, тим вища точність ставок. Це позитивний цикл зворотного зв’язку, і для зовнішніх учасників бар’єри для входу в цей цикл постійно зростають.

Звичайно, цикл має й вразливі сторони. Висока концентрація позицій разом із значними лівереджами означають, що весь фонд дуже залежить від однієї історії. Доки передумова «інфраструктура ШІ продовжує розширюватися» залишається вірною, все йде гладко.

Але якщо темпи розвитку ШІ сповільниться або енергетичні обмеження будуть обійдені завдяки якомусь технологічному прориву, швидкість відкату концентрованих позицій буде значно вищою, ніж швидкість їх формування. Він робить ставку не лише на напрямок, а й на темп. Якщо темп зміститься, загальноприйнята думка в колі може перетворитися на колективну сліпоту.

Повернутися до початкового питання.

Усі вивчають його позиції, намагаючись скопіювати його дії. Але дохідність рівня «бога акцій» має структурні умови.

Публікації є відкритими, звіти про позиції є відкритими, його інвестиційна логіка чітко пояснена у подкастах та інтерв’ю. Але навіть якщо ви повністю розумієте кожне його рішення, ви не зможете відтворити позицію, в якій він робив ці рішення.

Позиції можна аналізувати, прибуток викликає зависть, але джерело розуміння не можна поділитися. Саме це, мабуть, є найбільш дорогим видом асиметрії в цю епоху.