Ключові моменти

Макроекономічне середовище залишається сприятливим, хоча темпи уповільнюються: глобальний M2 досяг історичного максимуму у 13,44 трильйона доларів США, а потоки коштів у біткоїн-ETF вперше за 14 місяців перетворилися на чистий вплив. Однак нефтяний шок, спричинений конфліктом в Ірані, підняв CPI за березень до 3,3%, що скоротило шлях до зниження ставок ФРС.

На ланцюзі біткоїна показники переходять від недооцінки до ранньої рівноваги: ключові ланцюгові показники вийшли з зони паніки першого кварталу. Поточна ціна — 70 500 доларів США, що на 13% нижче за середню вартість входу довгострокових утримувачів — 78 000 доларів США. Подолання цього рівня стане основним сигналом зворотного руху короткострокової тенденції.

Цільова ціна 143 000 доларів США та двократний потенціал зростання залишаються в силі: на основі нейтрального базису 132 500 доларів США з корекціями на фундаментальні фактори -10% та макроекономічні фактори +20%.

Ціль у 185 500 доларів США за перший квартал була знижена, але значне корекційне зниження спот-ціни означає, що реальний потенціал зростання з поточного рівня навпаки збільшився.

Макроекономічні сприятливі умови все ще присутні, але динаміка сповільнюється

З моменту публікації звіту за перший квартал біткоїн впав приблизно на 27%, а середня ціна на початку квітня коливалася близько 70 500 доларів США.

Іранський конфлікт додав новий фактор, але загальне макроекономічне середовище залишається сприятливим. Змінюється не напрямок, а швидкість.

Рівень ліквідності досяг рекордного максимуму, але не зміг ефективно передатися біткоїну

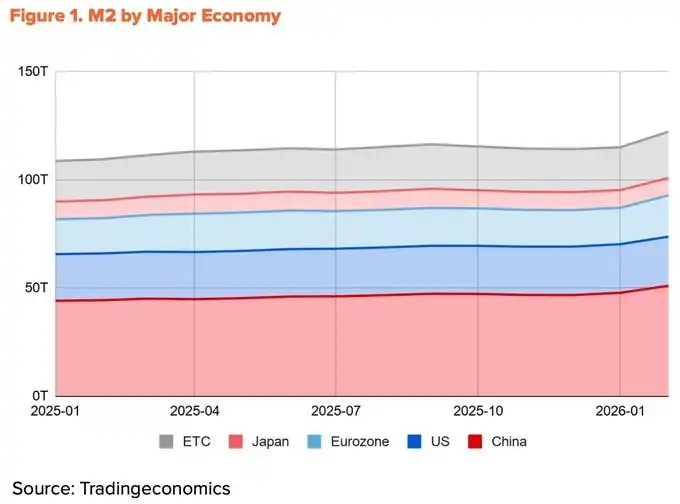

На лютого 2026 року глобальна M2 продовжила розширення, досягнувши історичного максимуму майже 13,44 трильйона доларів США. Однак біткоїн знизився на 27% у порівнянні з першим кварталом. Ліквідність і ціна перебувають у протилежному русі.

Джерелом цієї диференціації є ліквідність. Більше ніж 60% зростання M2 у чотирьох великих економіках (Китай, США, єврозона, Японія) за останній рік припадає на Китай, що пояснюється зниженням норми обов’язкових резервів Центральним банком Китаю та офіційним переходом на розширену політику у першому кварталі.

Внесок США становить лише 10%. Проблема полягає в тому, що канали надходження ліквідності з Китаю на ринок біткойну обмежені.

Обмеження на криптовалютну торгівлю в Китаї залишаються, а непрямі канали через Гонконг і Сінгапур переважно служать інституційним капіталом. Глобальна ліквідність знаходиться на історичному піку, але частка, яка дійсно досягає ринку біткоїна, скорочується.

Конфлікт в Ірані сповільнює зниження ставок ФРС

Оскільки потік ліквідності з Китаю зупинився, ліквідність долара залишається основним драйвером біткойна. Але навіть ця частина була сповільнена через іранський конфлікт.

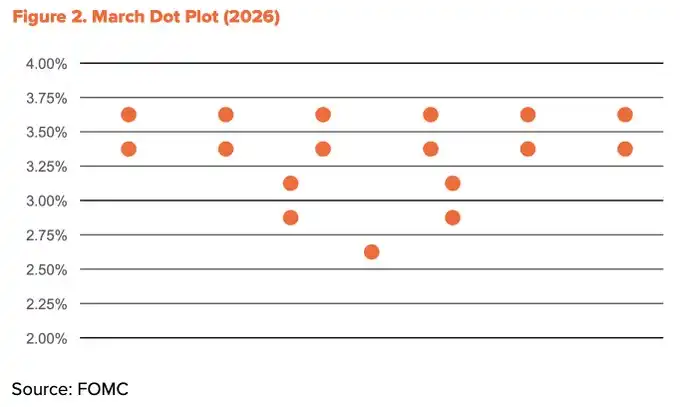

Після удару США та Ізраїлю по Ірану 28 лютого було заблоковано Ормузьку протоку. Ціна на сирову нафту Brent у середині березня стрімко зросла до 118 доларів за барель, а ціна на нафту Dubai досягла історичного максимуму — 166 доларів за барель. Цей шок безпосередньо підвищив інфляцію. CPI США у березні зросла з 2,4% у лютому до 3,3% — найвищий показник за два роки. Простір для зниження ставок ФРС відповідно скоротився. Точка на графіку у березні зменшила очікування зниження ставок у 2026 році до лише одного разу.

Тим не менш, напрямок послаблення не змінився. У середині квітня частина Ормузької протоки знову відкрилася, і ціни на нафту значно впали до рівня 90 доларів. Ядерний індекс споживчих цін залишився на рівні 2,6%, що свідчить про те, що вплив ще не поширився повністю на всю економіку.

Президент Трамп офіційно номінував Кевіна Варша на пост голови ФРС наприкінці січня, і слухання у Сенаті з підтвердження продовжуються. Термін повноважень Боллера закінчується 15 травня, і ймовірно, політика розслаблення продовжиться. Кількість знижень ставок може зменшитися, але напрямок залишиться незмінним.

Інституційні потоки коштів почали змінюватися

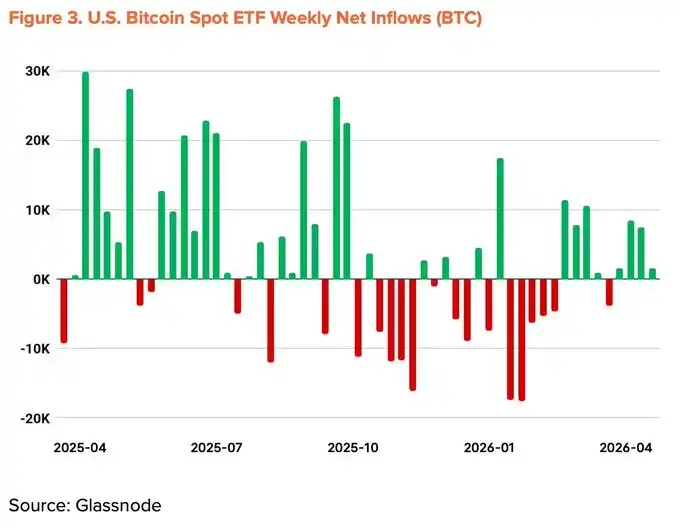

Інституційний витік, який сприяв падінню у першому кварталі, почав змінюватися на протилежний. Спот-ETF на біткойн залишився з найгіршим місячним витоком з моменту запуску у листопаді 2025 року і перебував у стані чистого витоку протягом п’яти місяців поспіль. Однак з березня місячний чистий притік став позитивним. До середини квітня річний обсяг коштів став позитивним, а загальний обсяг активів під керівництвом знову зріс до 96,5 мільярда доларів США.

Корпоративні накопичення біткоїнів також прискорюються. Strategy витратила 2,54 млрд доларів США за один тиждень (з 13 по 19 квітня) на покупку 34 164 біткоїнів, збільшивши загальний портфель до 815 061 BTC. Однак кількість компаній, що беруть участь у цій тенденції, значно не зросла.

Макроекономічні показники знижено до +20%

Структурні попутні вітри залишаються цілими: розширення ліквідності, політична схильність до послаблення, відновлення інституційних потоків капіталу та прогрес у справі закону CLARITY у США. Останні попутні вітри — нефтяний шок, спричинений Іраном, та уповільнення зниження ставок ФРС — частково зменшили ці переваги. Макроекономічні показники другого кварталу були знижені на 5 процентних пунктів порівняно з першим кварталом і скориговані на +20%.

Перехід від недооцінки до ранньої рівноваги

On-chain показники вийшли з зони екстремального страху і переходять до межі недооцінки та рівноваги. Ключові показники, такі як MVRV-Z, NUPL і aSOPR, вийшли зі зони паніки першого кварталу і увійшли в етап раннього відновлення.

Хоча різке зростання під час відскоку з зони паніки малоймовірне, історичні дані показують, що середньорічна дохідність з цієї зони завжди залишалася на двозначному рівні. Співвідношення ризику до прибутку залишається найбільш вигідним.

Варто зазначити, що середня вартісна база короткострокових утримувачів (STH) поступово знижується.

Це свідчить про те, що спекулятивний капітал виходить, а нові покупці накопичують активи на нижчих рівнях. Таймінг збігається з возобновленням чистого притоку ETF та масштабними покупками Strategy, що підтверджує припущення про те, що інституційні інвестори безперервно накопичують активи в діапазоні зі знижкою, знижуючи середню ціну входу.

Ключовий рівень ризику — 54 000 доларів США, що відповідає середній вартості бази для всієї мережі. Пробиття цього рівня переведе всю мережу в стан нереалізованого збитку і стане дном у екстремальних сценаріях. Найсильніший рівень опору — 78 000 доларів США, що збігається з середньою ціною входу довгострокових утримувачів.

Поточна ціна 70 500 доларів США на 13% нижча від цього рівня опору, велика кількість короткострокових коштів, що увійшли недавно, перебувають у стані нереалізованого збитку. Короткостроковий розрив вище 78 000 доларів США варто уважно спостерігати.

Поверхневий ріст, основна зупинка

У першій половині квітня середньодобовий обсяг транзакцій біткойна досяг 564 000, що на 37,9% більше, ніж рік тому. На перший погляд дані виглядають вражаючо, але деталі розповідають іншу історію.

Кількість активних адрес у цей період знизилася до 428 000, що на 13,2% менше, ніж рік тому, і на 4,2% менше, ніж у попередньому кварталі. Середній розмір однієї транзакції знизився до 1,19 BTC порівняно з 1,80 BTC у попередньому кварталі, що становить зниження на 34,1%. Кількість транзакцій зросла, але кількість учасників і середній розмір кожної транзакції зменшилися.

Цей шаблон відображає повторювані мінімальні перекази від невеликої кількості користувачів, а не широке економічне використання мережі. Велика частина зростання обсягу транзакцій може походити від механічних потоків, таких як поповнення на торгових платформах, і не має відношення до справжнього зростання.

Звіт за перший квартал підтримував базові показники на рівні 0% з огляду на очікування розширення екосистеми BTCFi. На початку другого кварталу цей аргумент значно ослаб.

Згідно з The Block «Перспективи цифрових активів 2026 року», TVL Bitcoin L2 за рік впав на 74%, загальний TVL BTCFi знизився на 10% і становить лише 0,46% від загальної пропозиції біткойнів (91 332 BTC). Хоча окремі протоколи, такі як Babylon і Lombard, показали зростання, вся екосистема переживає скорочення.

Фундаментальні показники знижено до -10%

Зовнішній ріст не був перетворений на реальне розширення мережі, а базові дані, що підтримують аргументи BTCFi, ослабли. Рівновага, коли позитивні та негативні сигнали взаємно компенсували один одного на початку року, була порушена. Фундаментальні показники другого кварталу були знижені з 0% до нижньої межі —10%.

Цільова ціна 143 000 доларів США, ще є простір для зростання в 2 рази

За методом TVM нейтральний базис, розрахований за середньою ціною на початку квітня 2026 року, становить 132 500 доларів США. Після додавання коригувань на основі фундаментальних показників на мінус 10% та макроекономічних факторів на плюс 20%, цільова ціна через 12 місяців встановлена на рівні 143 000 доларів США.

Ця цифра на 23% нижча за ціль у 185 500 доларів США за перший квартал. Однак реальний потенціал зростання навпаки збільшився. За середньою ціною, простір для зростання збільшився з +93% у першому кварталі до +103% у другому кварталі.

Зниження цільової ціни не означає пессимізму. Макроекономічний напрямок та ланцюгова структура все ще підтримують довгострокову бичу логіку.

Три короткострокові точки спостереження:

· Впевнений пробій середньострокової рівноважної рівні 78 000 доларів США;

· Постійний чистий притік коштів у ETF;

· Зміна політики ФРС після зменшення геополітичних ризиків.

Якщо виконуються всі три умови, ціль у 143 000 доларів США залишається досяжною.