Автор: @intern_cc, крипто KOL

Редакція: Felix, PANews

Криптовалютні опціони мають всі шанси стати знаковим фінансовим інструментом 2026 року, завдяки поєднанню трьох основних тенденцій: зменшення прибутковості традиційного DeFi через "кінець епохи доходів", поява нового покоління спрощених продуктів "початкового рівня", які абстрагують опціони до інтерфейсу з одним кліком, а також визнання інституціями, на яке вказує придбання Coinbase компанії Deribit за 2,9 мільярда доларів.

Незважаючи на те, що наразі опціони на блокчейні становлять лише невелику частину обсягу торгів криптодеривативами, ф'ючерсні контракти все ще домінують на ринку. Ця розривна ситуація нагадує становище опціонів TradFi до їхньої популяризації через платформу Robinhood.

Polymarket, переупакувавши бінарні опціони та застосувавши видатні маркетингові підходи, у 2024 році опрацював транзакції на суму 9 мільярдів доларів. Якщо попит роздрібного ринку на ймовірні ставки підтвердиться, чи зможе DeFi опціони пройти таку ж структурну трансформацію? Коли інфраструктура і динаміка прибутків нарешті синхронізуються, саме виконання стане вирішальним фактором, чи вирвуться опціони з вузької ніші чи так там і залишаться.

Кінець пасивних доходів

Щоб зрозуміти, чому криптоопціони можуть вибухнути у 2026 році, спочатку потрібно усвідомити, що саме зникає.

Протягом останніх п'яти років криптоекосистема зазнала бурхливого розвитку, а ринок-аналітики ретроспективно називають цей період "золотою епохою лінивих доходів", коли учасники могли отримувати значні скориговані на ризик доходи майже без складних операцій чи активного управління. Типовими прикладами служили не складні опціонні стратегії, а такі прості види арбітражу, як майнінг через токени, циркуляційні стратегії та торгівля базовими ф'ючерсними контрактами.

Торгівля базовими ф'ючерсами була основою криптодоходів. Її механізм здається простим, але насправді це не так: через структурну схильність роздрібних інвесторів до довгострокових позицій, покупці змушені платити комісію коротким позиціям через фінансування. Купуючи активи на спотовому ринку і продаючи ф'ючерсні контракти, досвідчені учасники створювали дельта-нейтральні позиції, незважаючи на коливання цін, отримуючи при цьому річний дохід у розмірі від 20% до 30%.

Однак безкоштовного обіду не буває. Після схвалення спотових ETF на біткоїн, прихід традиційних фінансових інституцій приніс ефективність у масштабах промисловості. Уповноважені учасники та хедж-фонди почали виконувати такі угоди на мільярди доларів, стискаючи спред до рівня ставок казначейських облігацій плюс невелика премія за ризик. До кінця 2025 року цей "бум" зник.

DeFiопціонні"кладовище”

- Hegic, запущений у 2020 році з інновацією пул до пулу, двічі закривався на ранніх етапах через помилки в коді та недоліки теорії ігор.

- Ribbon втратила ринкову капіталізацію з пікових 300 мільйонів доларів через обвал ринку у 2022 році та подальше стратегічне переміщення до Aevo, в результаті чого у 2025 році хакери експлуатували близько 2,7 мільйона доларів.

- Dopex, попри впровадження опціонів із централізованою ліквідністю, провалилася через неконкурентоспроможність створених продуктів, низьку ефективність використання коштів і нездатність токен-економіки витримувати жорсткий макроекономічний медвежий ринок, врешті крахнула.

- Opyn, усвідомивши, що опціонними торгами досі керують інституції, перейшла до інфраструктури, відмовившись від роздрібних трейдерів.

Моделі провалу були дуже схожими: амбіційні проєкти не змогли одночасно запустити ліквідність і спростити користувацький досвід.

Парадокс складності

Іронія в тому, що теоретично більш безпечні та адаптовані до намірів користувачів опціони виявилися менш популярними, ніж ризикованіші та складніші за механізмом ф'ючерсні контракти.

Ф'ючерси здаються простими, але їхня механіка надзвичайно складна. Під час кожного ринкового обвалу люди стикаються з примусовою ліквідацією або автоматичною ліквідацією, навіть великі трейдери не завжди розуміють логіку роботи ф'ючерсів.

На противагу цьому, опціони не стикаються з такими проблемами. Купуючи колл-опціон, ризик обмежується вартістю опціону, а максимальні збитки визначаються до входу в позицію. Проте ф'ючерси домінують лише тому, що "нажати на 10-кратне плече" легше, ніж "порахувати ризиковий вплив, скоригований за дельтою".

Пастка мислення про ф'ючерси

Ф'ючерсні контракти змушують вас брати на себе крос-спреди і платити подвійні комісії за кожну угоду.

Навіть у хеджингових позиціях вони можуть призвести до величезних втрат.

Вони мають залежність від шляху, ви не можете створити позицію і просто "забути про неї".

Але навіть якщо ви вважаєте, що короткострокові роздрібні напрямки потоку залишаться направленими до ф'ючерсів, опціони все ще можуть зайняти основну частку ринку в більшості фінансових продуктів, створених на блокчейні. Вони є більш гнучкими та потужними інструментами для хеджування ризиків і створення доходу.

Дивлячись на п'ятирічну перспективу, блокчейн-інфраструктура поступово перетвориться на базову інфраструктуру розподільного рівня, яка покриватиме ширшу сферу, ніж традиційні фінанси.

Сьогоднішні інноваційні сейфи, такі як Rysk та Derive, представляють першу хвилю цього переходу, пропонуючи структуровані продукти, які виходять за рамки простих важелів або пулів кредитування. Кмітливі алокатори активів потребуватимуть більш багатих інструментів для управління ризиками, операцій з волатильністю та отримання доходу від портфеля, щоб максимально використати можливості децентралізованої екосистеми.

Традиційні фінанси підтверджують, що роздрібні інвестори люблять опціони

РеволюціяRobinhood

Зростання роздрібної торгівлі опціонами у традиційних фінансах надає дорожню карту. У грудні 2017 року Robinhood запустив торгівлю опціонами без комісій, викликавши революцію в галузі, яка досягла свого піку у жовтні 2019 року, коли Charles Schwab, TD Ameritrade та Interactive Brokers в один і той самий тиждень скасували комісії.

Вплив був колосальним:

- Частка роздрібного опціонного обсягу в США зросла з 34% наприкінці 2019 року до 45%–48% у 2023 році

- У 2024 році обсяг щорічних опціонних контрактів, очищених OCC (Офіс контролювалюції валюти США), досяг рекордного рівня у 12,2 мільярда контрактів, п'ятий рік поспіль встановлюючи рекорди

- У 2020 році 21,4% всього опціонного обсягу припало на так звані "мемні" акції

Вибухове зростання опціонів з нульовим терміном до погашення (0DTE)

0DTE демонструє зацікавленість роздрібних інвесторів у короткострокових ставках із високою вигодою. Частка 0DTE в обсязі торгівлі опціонами на індекс S&P 500 зросла з 5% у 2016 році до 51% у четвертому кварталі 2024 року, при цьому середньодобовий обсяг торгів перевищив 1,5 мільйона контрактів.

Його привабливість очевидна: нижчий капіталовклад, відсутність ризиків на ніч, вбудоване плече понад 50x, а також зворотний зв'язок в той же день — у галузі це називають "допаміновою торгівлею".

Опуклість та чіткі ризики

Нелінійна структура доходів опціонів приваблює трейдерів, які шукають асиметричні прибутки. Покупець колл-опціону може витратити лише 500 доларів на опціонну премію, але отримати потенційний прибуток понад 5000 доларів. Спред-стратегії дозволяють точніше налаштовувати стратегії: максимальні втрати та прибутки можна заздалегідь визначити перед входом в угоду.

Продукти для початківців та інфраструктура

Адаптація як рішення

Нове покоління протоколів вирішує складність питань через прості інтерфейси, повністю приховуючи опціони, і в індустрії це називають "допаміновими застосунками".

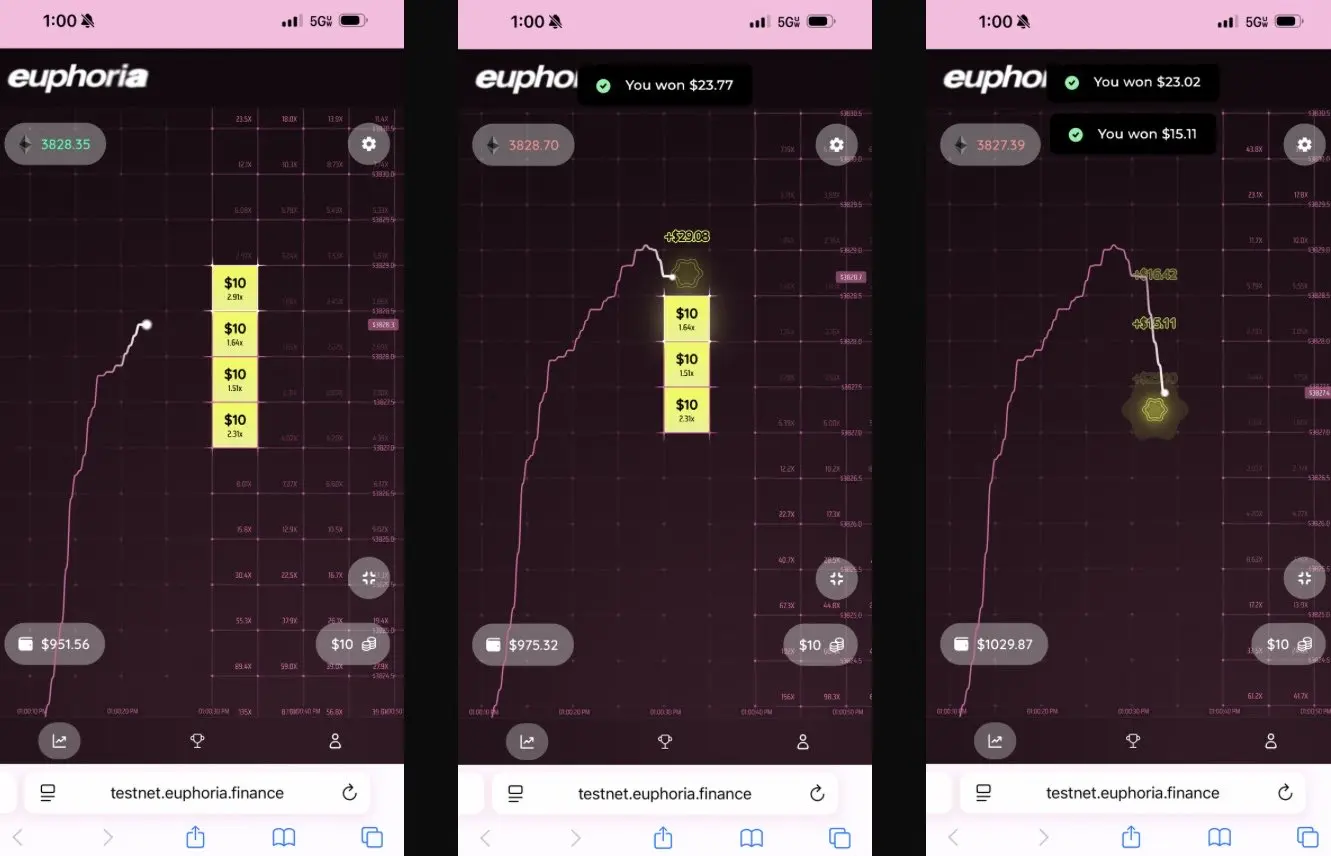

Euphoria отримала 7,5 мільйона доларів фінансування на первинному етапі завдяки концепції агресивного спрощення. Їхнє бачення полягає в наступному: "Вам просто потрібно поглянути на графік, побачити зміну цінової лінії та натиснути на квадрат, який, на вашу думку, ціна торкнеться наступною". Без необхідності в типах ордерів, управлінні маржею чи грецьких буквах, лише правильні напрямкові ставки на CLOB.

Побудовано на інфраструктурі MegaETH із затримкою в мікросекунди.

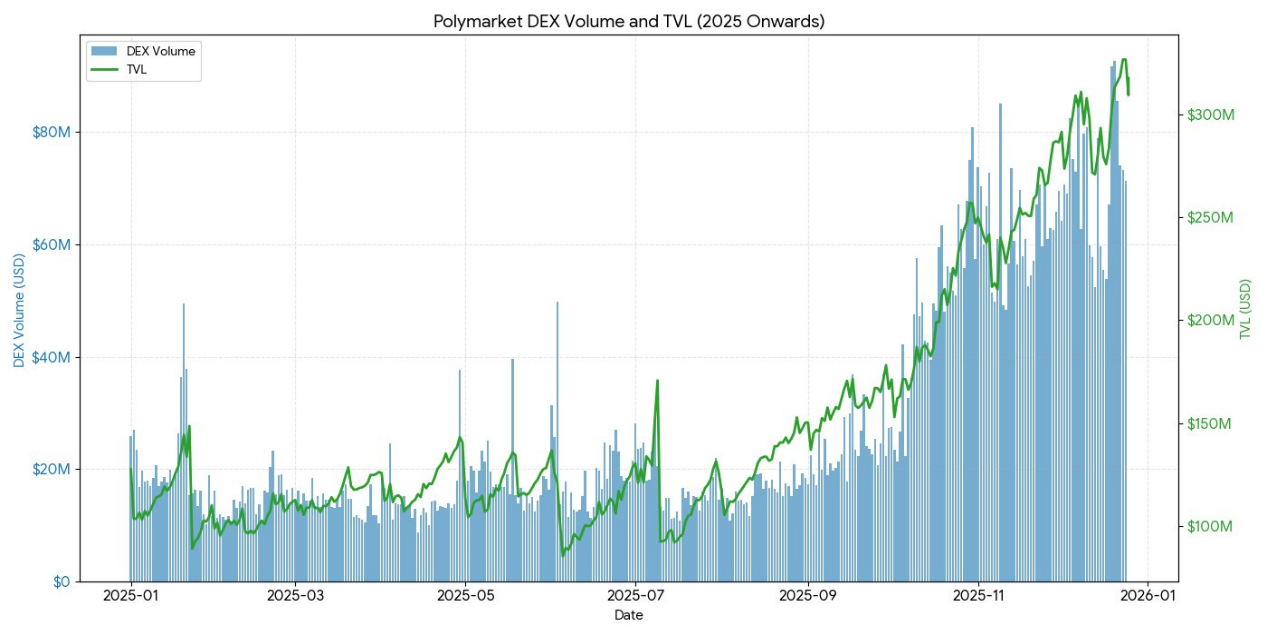

Вибух ринку прогнозів підтверджує концепцію спрощених стратегій:

- Polymarket у 2024 році обробив операції на суму понад 9 мільярдів доларів, з піковою місячною активністю 314,5 тисяч трейдерів.

- Щотижневий обсяг торгів Kalshi стабільно перевищує 1 мільярд доларів.

Ці дві платформи структурно ідентичні бінарним опціонам, але концепція "прогнозу" перетворює стигму азартних ігор у колективну мудрість.

Як чітко заявляють у Interactive Brokers, їхні прогнозні контракти — це "бінарні опціони 'ринку прогнозів'".

Досвід показує: роздрібні інвестори не хочуть складних фінансових інструментів, вони шукають прості, чіткі ставки на ймовірності із прозорими результатами.

2025рікСтан DeFiопціонів

Станом на кінець 2025 року екосистема DeFi-опціонів переходить від експериментальних конструкцій до більш зрілої та сумісної ринкової структури.

Перші рамки виявили багато проблем: ліквідність була розподілена між різними датами закінчення, залежність від оракулів збільшувала затримки та ризики маніпуляцій, а повністю забезпечені пулові механізми обмежували масштабованість. Це призвело до переходу на моделі ліквідності пулів, структури перпетуальних опціонів та більш ефективних механізмів маржі.

Поточними учасниками DeFi-опціонів є переважно роздрібні користувачі, які шукають дохід, а не інституції, що прагнуть хеджування. Користувачі сприймають опціони як інструмент пасивного доходу, продаючи покриті колл-опціони для отримання премій, а не як інструмент передачі волатильності. Під час зростання ринкової волатильності через відсутність інструментів хеджування інвестори в пулах стикаються з ризиком несприятливого вибору, що призводить до поганої ефективності та відтоку TVL.

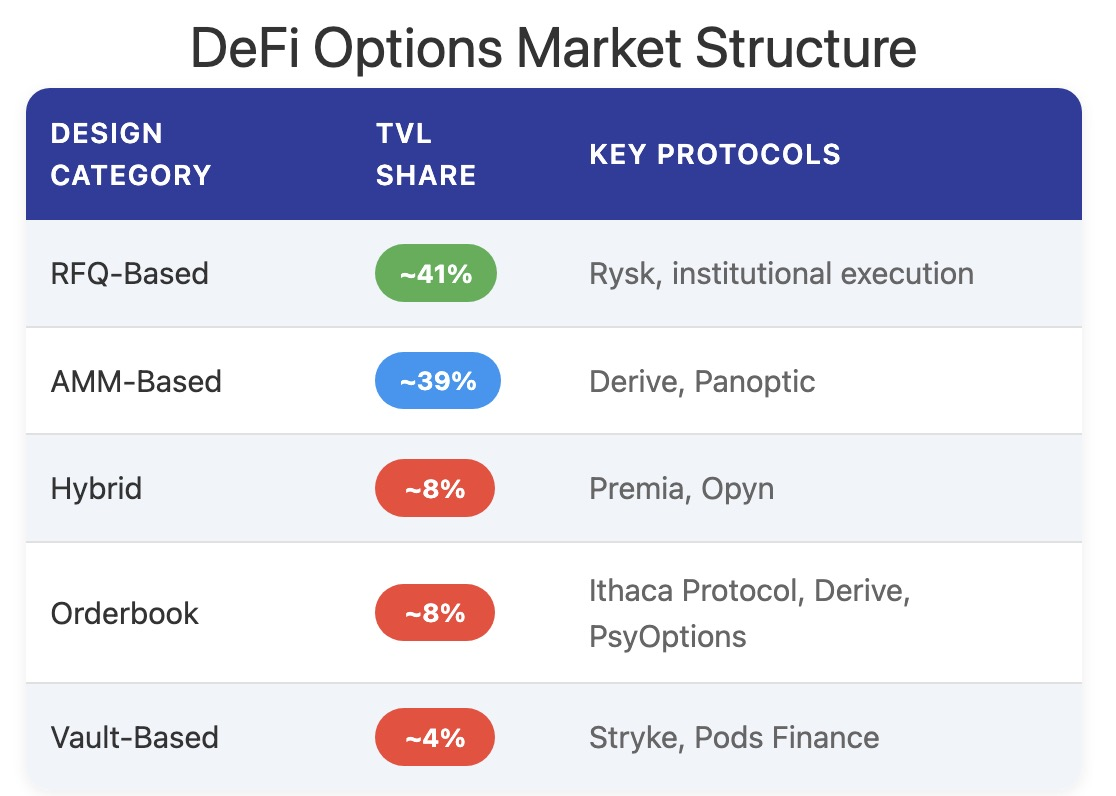

Архітектура протоколів вже перевершила традиційну модель на основі дат закінчення, створюючи нові парадигми у ціноутворенні, ліквідності тощо.

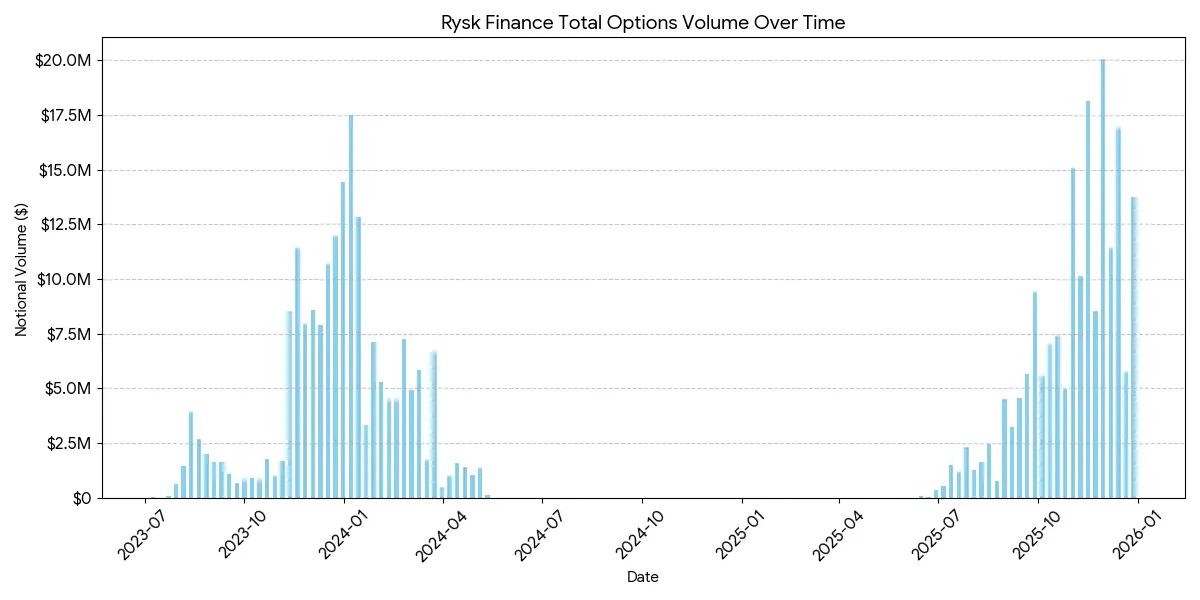

Rysk

Rysk застосовує механізми продажу традиційних опціонів до DeFi через ончейн-примітиви, підтримуючи покриті колл-опціони та забезпечені готівкою пут-опціони. Користувачі можуть безпосередньо депонувати забезпечення в смарт-контракти для створення окремих позицій, налаштовуючи страйк-ціни та дати закінчення. Торги виконуються через механізм запиту цін у реальному часі, а контрагенти надають конкурентоспроможні ціни через швидкі ончейн-аукціони, забезпечуючи миттєве підтвердження та попередню виплату опціонної премії.

Доходи відповідають стандартній структурі покритих колл-опціонів:

- Якщо ціна на момент закінчення < ціни страйку: опціон стає безвартісним, продавець зберігає забезпечення + опціонну премію

- Якщо ціна на момент закінчення ≥ ціни страйку: забезпечення передається за страйк-ціною, продавець зберігає опціонну премію, але відмовляється від прибутків від зростання ціни.

Схожа структура застосовується до забезпечених готівкою пут-опціонів, де фізична доставка автоматично виконується на ланцюгу.

Цільовою аудиторією Rysk є користувачі, які шукають стійкі, неінфляційні доходи від опціонних премій, із повним забезпеченням кожної позиції, відсутністю контрагентських ризиків та детермінованим ончейн-розрахунком. Протокол підтримує різноманітні активи для забезпечення, включаючи ETH, BTC, LST та LRT, що робить його придатним для DAO, скарбниць, фондів та інституцій, які управляють волатильними активами.

Середній розмір позицій на платформі Rysk досягає п’ятизначних сум, що свідчить про участь інституційного капіталу.

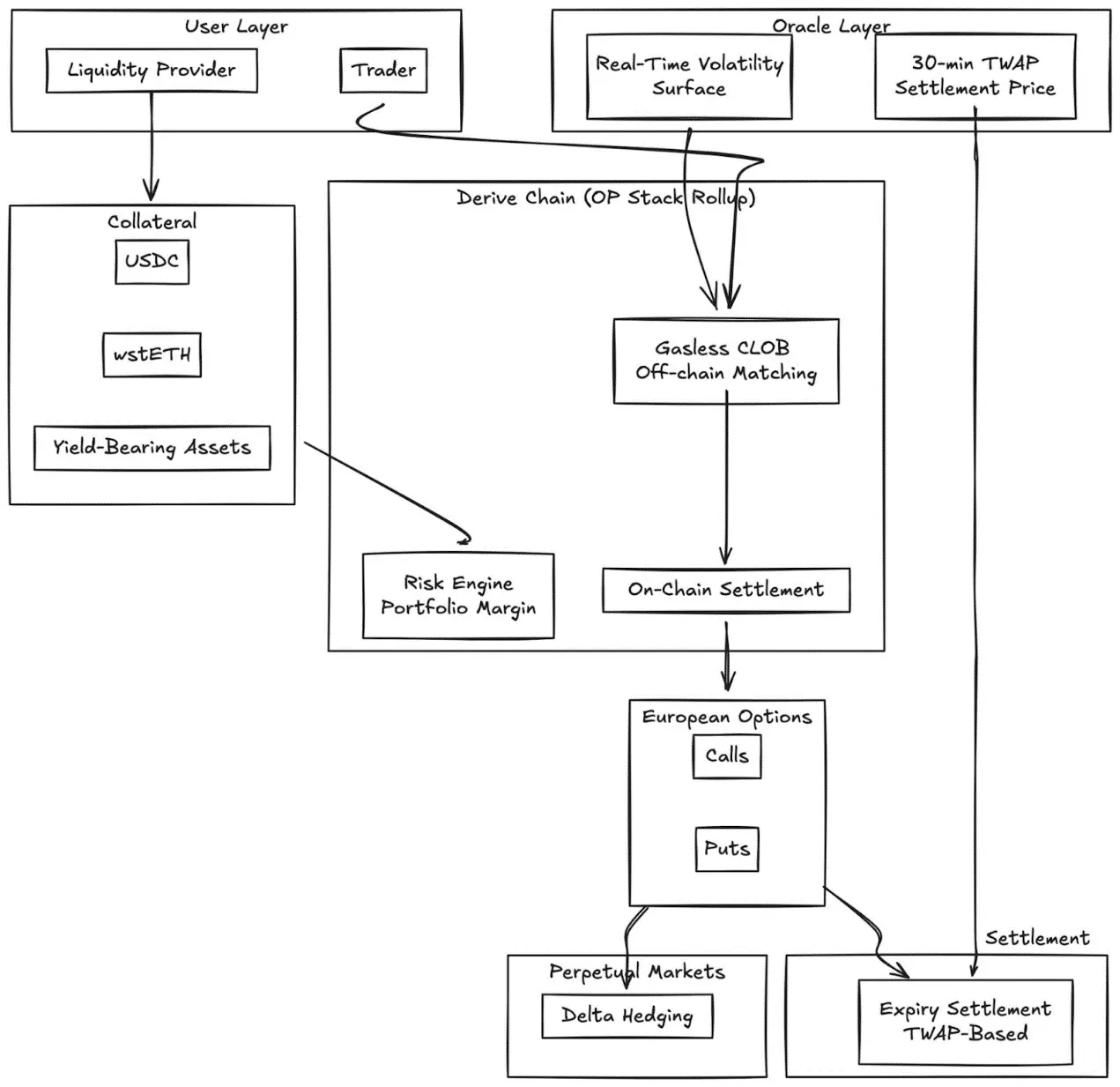

Derive.xyz

Derive (раніше Lyra) перейшла від своєї інноваційної AMM-архітектури до центральної книги ордерів без комісій за Gas із ончейн-розрахунком. Протокол пропонує повністю забезпечені європейські опціони з динамічними кривими волатильності та розрахунком на основі 30-хвилинного TWAP.

Основні інновації:

- Динамічне ціноутворення кривої волатильності через зовнішні канали

- 30-хвилинний TWAP-оракул знижує ризики маніпуляцій при закінченні

- Інтеграція перпетуальних ринків для постійного Delta-хеджування

- Підтримка забезпечення активів із доходами (наприклад, wstETH) та комбінованої маржі для підвищення капітальної ефективності

- Якість виконання: конкурентоспроможна навіть із меншими централізованими платформами (CeFi)

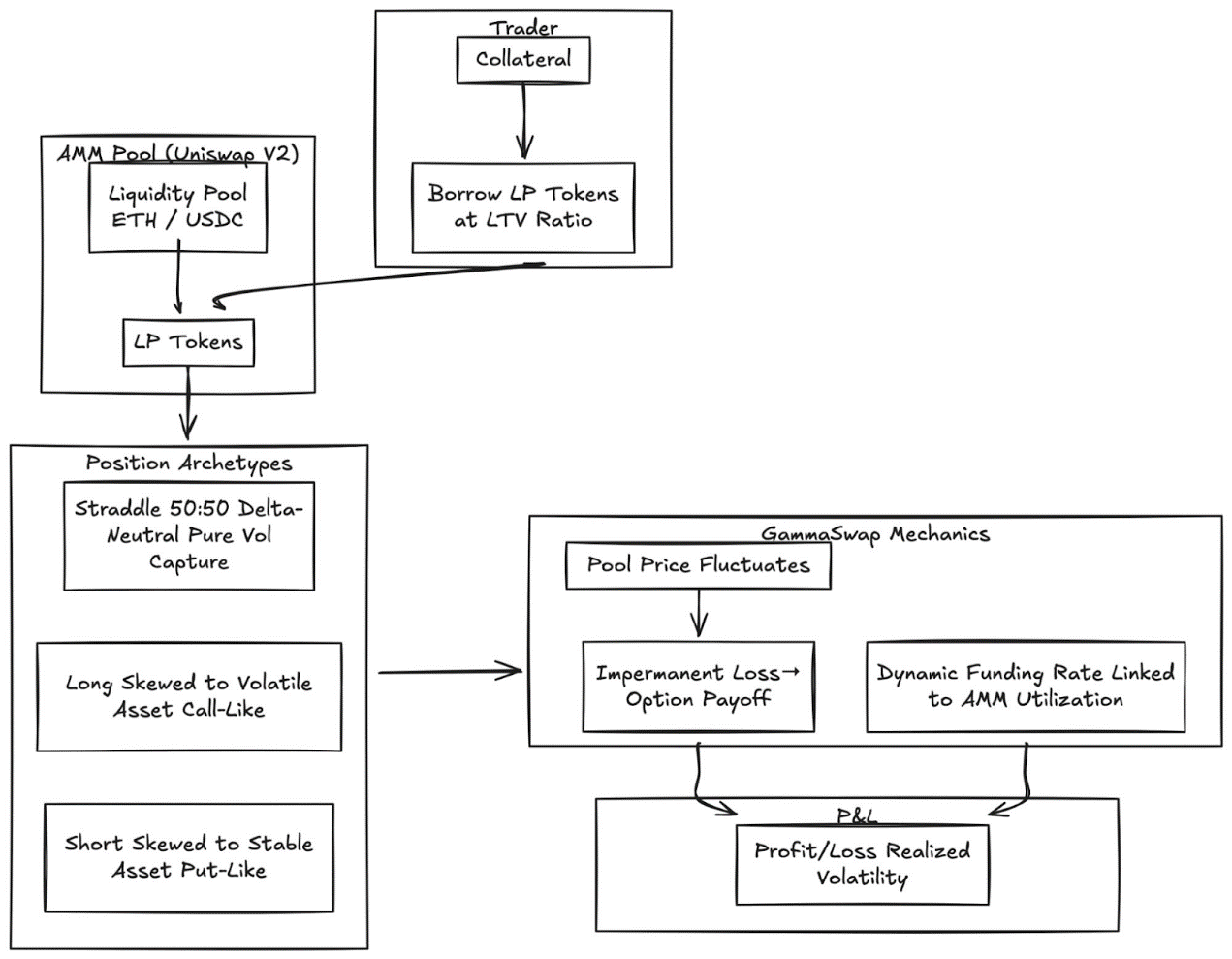

GammaSwap

GammaSwap запровадила несинтетичні перпетуальні опціони на основі ліквідності AMM.

Вона не залежить від оракулів чи фіксованих дат закінчення, генеруючи постійний вплив на волатильність через позики ліквідності з таких AMM, як Uniswap V2.

Цей механізм перетворює незмінний збиток у прибутки від опціонів:

- Трейдери позичають LP-токени за вказаним коефіцієнтом вартості позики

- Вартість застави змінюється відповідно до цінових коливань пулу

- Прибутки залежать від реалізованої волатильності

- Динамічні ставки фінансування пов'язані з використанням AMM

Типи позицій:

- Стреддл-опціони: Delta-нейтральні (50:50), чистий захват волатильності

- Довгі опціони: забезпечення спрямоване на більш волатильні активи (аналогічно колл-опціонам)

- Короткі опціони: забезпечення спрямоване на більш стабільні активи (аналогічно пут-опціонам)

Цей механізм повністю усуває залежність від оракулів, використовуючи внутрішній стан AMM для визначення цін.

Panoptic

Перпетуальні опціони без оракулів на основі Uniswap.

Panoptic є фундаментальною інновацією: перпетуальні опціони без оракулів, побудовані на основі централізованої ліквідності Uniswap v3. Будь-яка LP-позиція Uniswap може розглядатися як комбінація довгих і коротких опціонів, а комісії виступають як потік опціонної премії.

Основні інсайти: Позиції Uniswap v3 в певному ціновому діапазоні діють подібно до комбінації шорт-опціонів, дельта яких змінюється залежно від ціни. Panoptic формалізує цю концепцію, дозволяючи трейдерам вносити забезпечення та обирати діапазон ліквідності для створення перманентних опціонних позицій.

Ключові характеристики:

- Оцінка без оракулів: усі позиції оцінюються з використанням внутрішніх котирувань і даних про ліквідність Uniswap.

- Перманентний експозиційний графік: опціони зберігаються необмежений час, а опційний дохід є постійним, а не розбитим на фіксовані дати експірації.

- Сумісність: побудовано на базі Uniswap із інтеграцією з протоколами кредитування, структурованого доходу та хеджування.

Порівняння з CeFi:

Розрив між централізованими біржами та DeFi все ще значний. Deribit домінує на світовому ринку з відкритими контрактами понад 3 мільярди доларів щодня.

Причинами цього розриву є кілька структурних факторів:

Глибина та ліквідність.

CeFi концентрує ліквідність у стандартизованих контрактах із вузьким кроком страйкових цін, підтримуючи кожну ціну страйку з десятками мільйонів у книзі ордерів. DeFi-ліквідність все ще фрагментована між протоколами, цінами страйку та строками експірації; кожен протокол працює з окремим пулом коштів, який не може ділитися маржею.

Якість виконання: Deribit та CME забезпечують майже миттєве виконання ордерів у книзі. Моделі на основі AMM, такі як Derive, пропонують кращі спреди для ліквідних, близьких до грошей, опціонів, але якість виконання знижується для великих замовлень та глибоко поза грошей.

Ефективність маржі: CeFi-платформи дозволяють використовувати кросс-маржу між інструментами; більшість DeFi-протоколів як і раніше ізолюють забезпечення залежно від стратегії або пулу коштів.

Однак DeFi-опціони мають унікальні переваги: бездозвільний доступ, прозорість на блокчейні та сумісність із ширшою DeFi-екосистемою. Зі зростанням ефективності капіталу та зменшенням фрагментації протоколів через скасування строків дії розрив може зменшитися.

Інституційна орієнтація.

Coinbase-Deribit суперстек:

Coinbase придбала Deribit за 2,9 мільярда доларів, досягнувши стратегічної інтеграції всього криптокапітального стеку:

- Вертикальна інтеграція: спотовий біткоїн, що зберігається на Coinbase, може використовуватися як забезпечення для опціонної торгівлі на Deribit.

- Кросс-маржа: у фрагментованому DeFi кошти розосереджені між різними протоколами. На Coinbase/Deribit кошти централізовані в одному пулі.

- Контроль за повним життєвим циклом: завдяки придбанню Echo Coinbase контролює весь процес: емісія => спотова торгівля => похідна торгівля.

Для DAO та криптоорієнтованих інституцій опціони забезпечують ефективний механізм управління ризиками фінансів:

- Придбання пут-опціонів для хеджування ризиків зниження, фіксуючи мінімальну вартість активів.

- Продаж покритих кол-опціонів для хеджування незадіяних активів, створення систематичного доходу.

- Токенізація ризикових позицій шляхом упаковки опціонів в ERC-20 токени.

Ці стратегії перетворюють волатильні токени в більш стабільні резерви з коригованим ризиком, що є критично важливим для інституційного прийняття DAO-фінансування.

LP Оптимізація стратегій.

Набір інструментів для масштабування LP, що перетворює пасивну ліквідність в активні стратегії хеджування або підвищення дохідності:

- Опціони як інструмент динамічного хеджування: у Uniswap v3/v4 LP можуть зменшити втрати від тимчасової дивергенції, купуючи пут-опціони або створюючи дельта-нейтральні спреди. GammaSwap і Panoptic дозволяють використовувати ліквідність як забезпечення для постійного опціонного доходу, компенсуючи ризики AMM.

- Опціони як дохідне доповнення: скарбниці можуть автоматично виконувати стратегії покритих кол-опціонів і забезпечених готівкою пут-опціонів для LP або спотових позицій.

- Стратегії з таргетованою дельтою: перманентні опціони Panoptic дозволяють вибирати дельта-нейтральні, шортові або лонгові позиції шляхом налаштування страйкових цін і термінів.

Комбіновані структуровані продукти.

- Інтеграція скарбниць: автоматизовані скарбниці пакують короткострокові стратегії волатильності в токенізовані дохідні інструменти, подібно до структурованих ончейн-облігацій.

- Багатокомпонентні опціони: такі протоколи, як Cega, розробляють продукти зі шляхозалежною дохідністю (двовалютні ноти, автоматично виконувані опціони) з прозорістю на блокчейні.

- Крос-протокольні комбінації: поєднання опціонного доходу із кредитуванням, реінвестуванням або правами на викуп для створення гібридних інструментів ризику.

Перспективи.

Ринок опціонів не розвинеться в єдину категорію. Він еволюціонуватиме в дві абсолютно різні рівні, кожен із яких буде обслуговувати різні типи користувачів і пропонувати різні продукти.

Перший рівень: абстрактні опціони для масового рітейлу.

Успіх Polymarket доводить, що рітейл не відкидає опціони, а відкидає складність. 9 мільярдів доларів обсягу торгівлі прийшли не від трейдерів, що розуміють імпліцитну волатильність, а від користувачів, які бачать проблему, займають позицію та натискають кнопку.

Euphoria та подібні програми, що стимулюють допамін, просуватимуть цю теорію. Опціонні механізми приховані за інтерфейсом для торгівлі в один клік. Немає грецьких літер, відсутні дати експірації чи розрахунки маржі — лише цінові цілі на сітці. Продукт — це опціон.

Досвід користувача нагадує гру.

Цей рівень захопить обсяг торгів, яким наразі монополізовані перманентні контракти: короткострокові, високочастотні, допамін-залежні спрямовані ставки. Конкурентна перевага не у фінансовій інженерії, а в UX-дизайні, мобільному інтерфейсі та субсекундному зворотному зв'язку. Переможцем на цьому рівні буде скоріше додаток для споживачів, ніж торгова платформа.

Другий рівень: DeFi опціони як інфраструктура для інституцій.

Такі протоколи, як Derive і Rysk, не змагатимуться за рітейл-трейдерів. Вони обслуговуватимуть зовсім інший ринок: DAO, що управляють скарбницями з восьмизначними сумами, фонди, які шукають нерелевантну дохідність, LP, що хеджують тимчасові втрати, та менеджери активів, які створюють структуровані продукти.

Цей рівень потребує майстерної технічної реалізації. Портфельна маржа, крос-колатералізація, системи запитів на котирування, динамічні криві волатильності тощо, які можуть бути не дуже корисними для рітейлу, але абсолютно необхідні для інституційних користувачів.

Сьогоднішні провайдери скарбниць — це рання інфраструктура інституційного рівня.

Ончейн-менеджери активів потребують повного спектра можливостей опціонів: чітких хеджувальних стратегій, додаткових дохідних стратегій, дельта-нейтральних стратегій та комбінованих структурованих продуктів.

Рухомі важелі та прості ринки запозичень вже не задовольняють.

Додаткова література: Чи є прогнозні ринки розширеною формою бінарних опціонів?