Автор оригінальної статті: ChandlerZ, Foresight News

У понеділок, уряд Гонконгу, Китай, оголосив через офіційний урядовий щоденник, що влада здійснює консультації щодо впровадження криптоактивного звітного фреймворку (Crypto-Asset Reporting Framework, CARF) Організації економічного співробітництва та розвитку (OECD) та внесення змін до загального стандарту звітності (Common Reporting Standard, CRS).

У документі зазначається, що з 2018 року Гонконг, дотримуючись загальних стандартів звітності, встановлених Організацією економічного співробітництва та розвитку, щорічно автоматично обмінюється з партнерами за фіскальними зв'язками фінансовими рахунками, щоб надати відповідним податковим органам можливість використання цих даних для податкового оцінювання, а також для виявлення та боротьби з ухиленням від податків. Майбутнім цільовим напрямком є автоматичний обмін з відповідними партнерами за фіскальними зв'язками інформацією про оподаткування криптовалютних транзакцій з 2028 року, а також впровадження оновленого переробленого стандарту звітності (CRS) з 2029 року.

Крім того, починаючи з 1 січня 2026 року, Велика Британія та ще понад 40 країн впроваджують нові податкові правила регулювання криптовалютних активів, які вимагають, щоб місцеві постачальники криптовалютних послуг почали збирати дані про криптовалютні гаманці та операції користувачів, щоб підготуватися до подальших міжнародних обмінів податковою інформацією.

Наприклад, у Великобританії криптовалютні біржі, що діють у країні, зобов'язані збирати детальні записи про усі угоди та повну інформацію про британських клієнтів. HMRC використовуватиме зібрані дані для перевірки податкових декларацій користувачів, щоб забезпечити податкову прозорість, а порушення вимог буде супроводжуватися санкціями. У галузі відзначають, що подібні дані в майбутньому можуть використовуватися для верифікації особи, боротьби з відмиванням грошей та кримінальних розслідувань, що матиме глибоке вплив на анонімність криптовалютної галузі та її регуляторне середовище.

«Чи справді доведеться платити податки за торгівлю криптовалютою?» Ринок почав обговорювати це питання. Якщо про це звітуватиме Гонконг, то материкове Китай також буде звітувати? Якщо так, то в майбутньому доведеться платити податки за торгівлю криптовалютою?

Що таке глобальна система оподаткування CARF?

Фреймворк зголошення криптоактивів (Crypto-Asset Reporting Framework, CARF) – це міжнародні стандарти прозорості податкової інформації про криптоактиви, розроблені Організацією економічного співробітництва та розвитку (ОЕСР) за дорученням G20. Основною метою цього фреймворку є включення у мережу стандартізованих зборів інформації, а також автоматичного обміну між податковими органами, угод з криптоактивами, які раніше були важкими для аналізу податковими органами та легко перетинали кордони. У 2022 році ОЕСР ухвалила та опублікувала правила CARF та коментарі, чітко визначивши мету їхнього проектування – збирати пов’язану з оподаткуванням інформацію єдиним стандартом та автоматично обмінювати її щорічно з юрисдикціями, де мешкають податкові платники, таким чином знижуючи ризики ухилення від оподаткування та недоповідки про криптоактиви міжнародного характеру.

У рамках CARF, криптоактиви не тотожні вузькому визначенню біткойну чи ефіру. У рамках цього поняття розглядаються усі цифрові носії цінності, які можуть бути зберігатися та передаватися децентралізовано без участі традиційних фінансових посередників. Це поняття умисель робиться ширшим і ближчим до реального ринкового стану, включаючи стейбл-коіни, деривативи, випущені у формі криптоактивів, а також деякі NFT, які можуть викликати подібні податкові ризики.

Відповідно до об'єктів, що підлягають охопленню, зобов'язання CARF з подання звітів стосуються ринкових посередників, які надають ключові послуги у справах з угодами та обміном. OECD має на меті закріпити вимоги до дотримання норм на тій ланці, яка найкраще підходить для збору інформації про вартість угод та контрагентів. Загалом, будь-які суб'єкти чи фізичні особи, які комерційним способом здійснюють посередництво або виконують угоди з обміном відповідних криптовалютних активів (включаючи обмін криптовалютних активів на фіатні грошові одиниці та обмін між криптовалютними активами), можуть бути визнані звітними постачальниками криптовалютних послуг та нести відповідальність за збирання даних, виконання обов'язкового дослідження та подання звітів.

Як CARF відноситься до CRS, про який також часто говорять?

Щоб зрозуміти CARF, потрібно розглянути його в рамках більшого глобального інформаційного обміну податковими даними. Попередній хвилювання про податкові платежі на гонконгських та американських біржах відбувалися в рамках загальної системи звітності CRS.

Протягом останніх десятиліть міжнародна податкова прозорість переважно ґрунтувалася на цьому стандарті CRS. Країни зобов'язують фінансові установи, такі як банки, брокери, фонди, виявляти власників рахунків, які не є податковими резидентами країни, і надсилати ключову інформацію, таку як залишок рахунку, відсотки, дивіденди та прибуток від продажу, щорічно відповідним податковим органам, які потім автоматично обмінюються цією інформацією з іншими країнами.

Китай з 2018 року на всіх рівнях внедрив CRS, обмінюючись інформацією про фінансові рахунки мешканців з понад 100 країнами та регіонами. Після подання даних податкові органи відправляють сповіщення на основі даних CRS тощо, щоб залучити користувачів до пояснення ситуації та сплати податків.

CRS відносно добре функціонує в традиційній фінансовій системі, але торгівля, обмін і трансфер криптоактивів відбуваються переважно поза межами банківської системи рахунків, особливо між централизованими біржами, гаманцями-хранилищами та трансферами в мережі, утворюючи незалежну мережу обігу цінностей, що унеможливлює досягнення CRS такого ж рівня проникнення. CARF, у свою чергу, заповнює прогалини CRS, які раніше були недосяжними для ланцюгів блокчейнів та структури ринку криптоактивів.

Під час запуску CARF OECD здійснила перший систематичний перегляд CRS. З одного боку, вона включила до сфери дії CRS деякі електронні фінансові продукти та нові фінансові інструменти, такі як цифрові гроші центральних банків (CBDC), а з іншого боку, здійснила коригування підходу щодо інвестицій у криптоактиви через деривативи або інвестиційні носії, щоб уникнути обходу зобов'язань згідно з повідомленням та обміном інформації через структуру продуктів. Загалом, CARF відповідатиме за ринок криптоактивів та аспекти постачальників послуг, тоді як переглянутий CRS продовжить відповідати за потенційні ризики, які можуть бути вбудовані в фінансові рахунки. Ці два інструменти разом утворюють більш повну картину автоматичного обміну інформацією.

Організація економічного співробітництва і розвитку (ОЕСР) зазначає, що після вдосконалення технічних форматів передачі даних та супровідних рекомендацій CARF та оновленого CRS, перші автоматичні міжнародні обміни даними очікуються, починаючи з 2027 року. Однак до цього часу кілька юрисдикцій вже впровадять вимоги збору та подання даних на внутрішньому рівні, щоб підготувати базу даних для подальшого міжнародного обміну.

На рівні ЄС рішення DAC8 було схвалене країнами-членками в жовтні 2023 року та опубліковане в офіційному щорічному звіті того ж місяця. Це рішення ґрунтується на міжнародному стандарті CARF OECD і має на меті включення інформації про користувачів криптоактивів до автоматичного обміну даними між податковими органами країн-членок.

Чи приєднається материкове Китай?

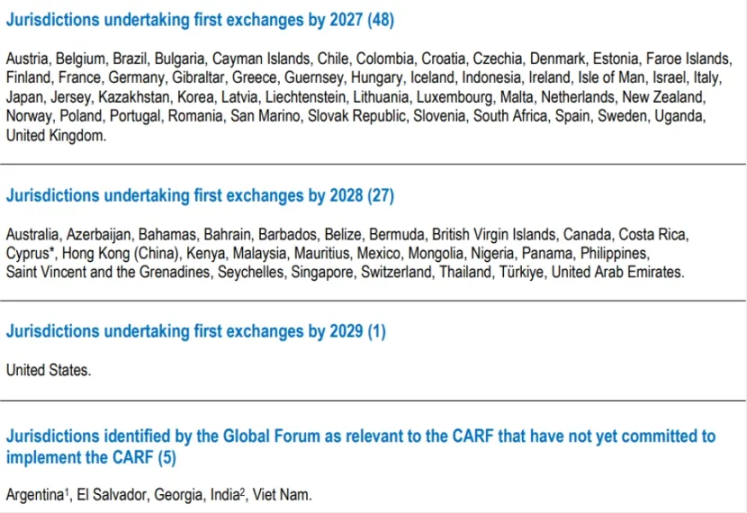

На початку грудня 2025 року 76 країн світу вже зобов'язалися прийняти CARF. Велика Британія та Європейський Союз першими впровадять цей фреймворк (збір даних почнеться у 2026 році, а перший обмін відбудеться у 2027 році); Сінгапур, ОАЕ та Гонконг (Китай) наступними планують збирати дані у 2027 році та запускати повне впровадження у 2028 році; Швейцарія відклали впровадження до 2027 року, залишаючись у стадії обережного оцінювання партнерів для обміну; пропозиція ДФС США щодо приєднання до CARF все ще перебуває на стадії внутрішнього розгляду.

Це означає, що Китай не входить у перший перелік країн, і дані CARF не будуть автоматично обмінюватися з податковими органами Китаю через механізм CARF.

Китай вже накопичив досвід у встановленні інституційних механізмів та управління в системі автоматичного обміну інформацією відповідно до стандарту CRS, що свідчить про те, що він має інфраструктуру, яка відповідає міжнародним стандартам на рівні проектування законодавства, встановлення критеріїв обов'язкового дослідження, управління обміном даними та забезпечення інформаційної безпеки.

Проблема полягає в тому, що основні пункти CARF, які забезпечують відповідність вимогам, зосереджені переважно на регульованих постачальниках послуг у сфері криптовалют, тоді як на материковому Китаї давно застосовується сувора регуляторна політика, навіть заборонна, щодо бізнесу, пов'язаного з віртуальними грошима. Наразі на місці не існує системи ліцензованих торгових платформ, які можна було б регулярно включити до CARF.

Поглиблення CARF у Гонконзі може підвищити рівень виявлення місця податкового проживання клієнта та звітності про це з боку постачальників криптовалютних послуг у Гонконзі, але це не означає автоматичного повернення відповідної інформації до податкових органів материкової частини Китаю. Чи відбудеться міжнародний обмін, залежить від того, чи вирішить материкова частина Китаю взяти участь у ньому та встановити відповідні відносини з відповідними юрисдикціями, а також від узгодження питань обмеження використання даних, захисту приватності та технічного з'єднання між двома сторонами.

Але не менш важливим є підкреслення того, що не вступ до CARF не означає, що це можна ігнорувати. Навіть без автоматичного обміну CARF, податкові дані можуть бути передані міжнародно за існуючими податковими угодами та в рамках міжнародного співробітництва в управлінні податками, зокрема, у вигляді окремих запитів, спільних заходів або інших форм співпраці. З початком систематичного збору даних про транзакції та перекази криптоактивів у основних юрисдикціях світу, податкові органи матимуть більш повні підстави, а здатність виявляти міжнародні ризики також синхронно зросте.

Найбільш реалістичним змінним для індивідуумів і установ є те, що, поки основні операційні шляхи залежать від централізованих торгових платформ, послуг зберігання або виведення/внесення фіатних коштів, відслідковуваність транзакційних даних і їх відстежуваність буде постійно зростати, а відкриття для виконання нормативних вимог перейде від імовірних подій до звичної практики.