Автор оригінального тексту: RockFlow

Посилання на оригінал:

https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

Відмітити головне

① Протягом минулих двадцяти років Інтернет переконфігурував світ, але водночас змусив інвесторів потрапити в пастку «бітів, що поглинають атоми». Довгий час кольорові метали вважалися «тільки традиційними галузями». Але до 2026 року промислові метали вже не є просто акціями, що залежать від циклів, а стають «першочерговими активами», які отримують перевагу від фізичної основи штучного інтелекту.

② Ми перебуваємо в сингулярності масового переселення енергетичних носіїв: мідь, як «артерія» обчислювальної потужності, стикається зі скороченням родовищ; алюміній, як «твірна електрика», отримує повне надлишкове значення; олово в мікроелектронному пакуванні перетворюється на мовчазний податок; а нікель знову отримує оцінку, завдяки поверненню високонікелевих акумуляторів. Вже сформовано «ідеальний шторм» на ринку попиту та пропозиції. Затримка виробництва, викликана десятирічною ламаною капітальних витрат, зумовлює більше значення для наявних ресурсів.

③ У 2026 році, головним чинником успіху або невдачі у інвестиціях у кольорові метали більше не буде отримання прибутку від коливань цін, а замість цього — забезпечення доступу до дефіцитних ресурсів. FCX (Freeport-McMoRan) здатна досягати мінімальних витрат, встановлюючи рівень, що відповідає рівню ранніх енергетичних гігантів, тоді як AA (Alcoa) максимально використовує енергетичний арбіраж. На тлі коливань довіри до долара, інвестування у фізичний світ і обіймання кольорових металів — це не лише обов'язковий вибір для захисту активів, але й квиток до змін, що відбуваються в галузі штучного інтелекту.

Протягом останніх двадцяти років у більшості інвесторів винеслися уявлення про те, що «біти» поглинають «атоми», вони переконані, що програмне забезпечення визначає все, а алгоритми здатні переконструювати світ.

Однак, стоячи в 2026 році, реальність змушує більше інвесторів знову впізнати: кінець шляху AI — це не код, а електрика; кінець шляху електрики — це не лише енергія, а й кольорові метали, такі як мідь, алюміній, олово, нікель.

Коли змагання технологічних гігантів у галузі обчислювальної потужності доходить до критичної фази, товари, такі як мідь, алюміній, олово та нікель, тихо починають відставлювати перегляд вартості. Ми переживаємо не просто ще один надзвичайний цикл для кольорових металів, а справжню битву за цінову владу над промисловими металами.

У цій статті команда дослідження RockFlow проаналізує стратегію інвестування в кольорові метали на 2026 рік для інвесторів у NASDAQ, зокрема з урахуванням таких аспектів, як зміна парадигми в галузі кольорових металів, глибоке вивчення цінності міді, алюмінію, олова та нікелю, а також багатовимірний аналіз великих компаній у галузі кольорових металів.

1. Глибокий аналіз чотирьох основних нерізних металів: пошук фізичного альфа в епоху штучного інтелекту

Довгий час нерідкісні метали вважалися «трансляційною галуззю». Ринок звик дивитися на темпи запуску житла, темпи росту інфраструктури та обсяги відправки побутової техніки, щоб встановити попит.

Але в 2026 році стара карта вже не допоможе знайти нові шляхи. Ми переживаємо «енергетичний переселення»: з хімічної енергії на основі «молекул» (вуглець, водень) до фізичної енергії на основі «атомів» (мідь, алюміній, олово, нікель).

Якщо мідь є незамінним "судинним руслом" цього мігрування, то алюміній, олово та нікель відповідно становлять скелет, нервову систему та серце сучасної промислової системи.

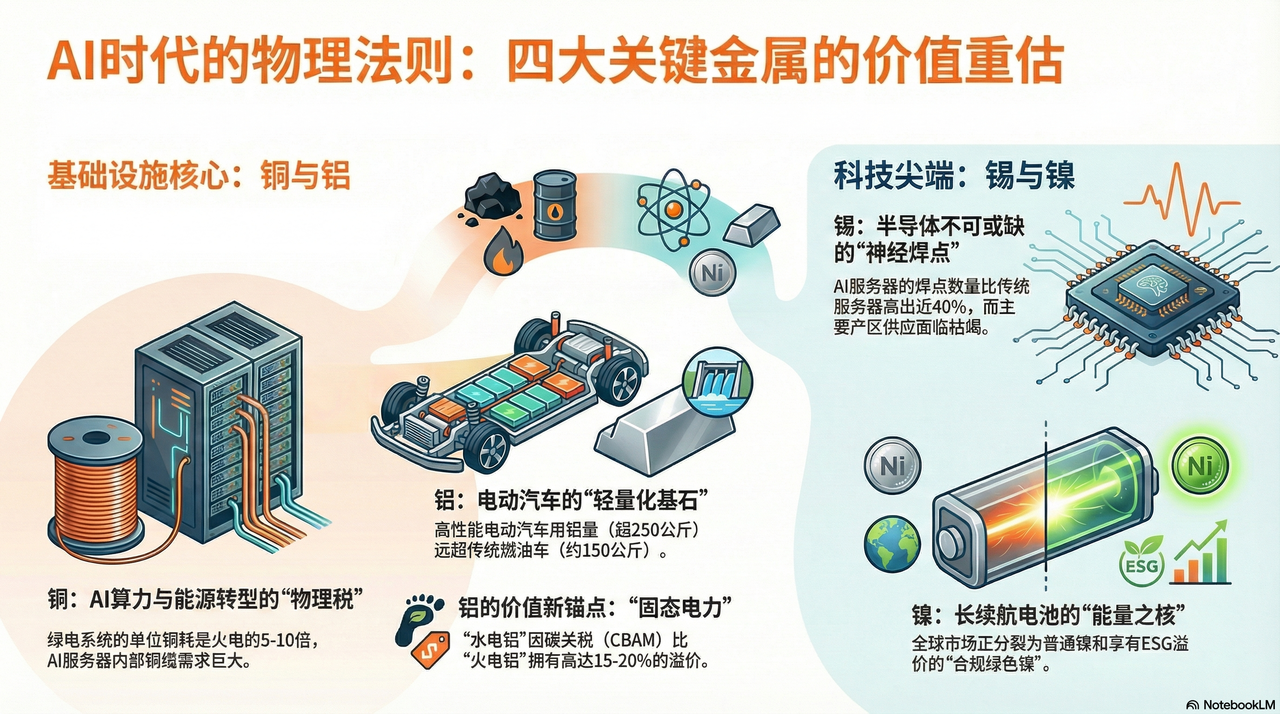

Мідь: "Фізичний мінімум" штрафу для ІІ та енергетичної трансформації

Якщо у 2024–2025 роках усі змагалися за GPU, то в 2026 році великі гравці світу будуть змагатися за частку мідних руд.

Цикл освоєння мідних рудників триває 10–15 років. Наразі основні мідні рудники світу (наприклад, Escondida в Чилі) стикаються з неминучим зниженням родючості. Двадцять років тому з тонни руди виходило 10 кілограмів міді, а зараз — лише 4 кілограми. Це означає, що компаніям доводиться витягати вдвічі більше породи, щоб зберегти виробництво — це фізична інфляція, яку не виправити.

Якщо нафта є кров'ю індустріального віку, то мідь — це нерви та судини цифрового віку. Це єдиний у масштабах низькочастотний провідник з перевагою вартості, який стає найважче подоланою перешкодою для революції в галузі обчислювальних засобів штучного інтелекту та нових джерел енергії.

Ринок раніше вважав, що дата-центри переходять на «оптоволокно замість міді», вважаючи, що дальній зв'язок обов'язково замінить мідні кабелі. Але перед Blackwell (GB200) від NVIDIA та навіть майбутніми архітектурами фізичні закони починають відштовхувати.

Для досягнення максимальної швидкодії та зниження споживання енергії на охолодження, в сервісних шафах знову активно використовують МПК (DAC, прямий мідний кабель). На дуже короткій відстані затримка та енерговитрата, що виникають при оптичному перетворенні, стали обмеженням для виконання висновків штучного інтелекту. Усередині кожного стойла GB200 NVL72 довжина мідних кабелів становить кілька миль.

Це означає, що кожного разу, коли технологічна гіганта купує високопродуктивний чіп, він не тільки платить NVIDIA, а й сплачує "фізичний податок" світовим виробникам міді. Чим більше обчислювальна потужність, тим більш помітним стає "чорнодірковий ефект" міді.

Алюміній: «твердий електричний струм» та структурна премія в епоху зменшення викидів вуглецю

Якщо попит на мідь випливає з її електропровідності, то довгострокова логіка зростання цін на алюміній ґрунтується на його подвійній ролі — як «основи для зменшення ваги» та «носія енергії».

У глобальній історії зниження викидів CO2 до 2026 року крива попиту на алюміній повністю відокремилася від будівництва. Щоб врівноважити великий ваговий показник акумуляторів та підвищити запас ходу, електромобілі (EV) проходять всебічну "алюмінієву" революцію.

Згідно з відповідними даними, традиційні автомобілі з двигуном внутрішнього згоряння в середньому використовують приблизно 150 кг алюмінію на один автомобіль, тоді як високоефективні електромобілі вже перевищили цей показник, досягнувши 250 кг. Зокрема, технологія «інтегрованого лиття», яку ввела Tesla, об'єднує десятки сталевих деталей шасі в один великий алюмінієвий литий виріб. Це не просто технічний прогрес, але й багатовимірна заміна алюмінієм сталі. До 2026 року тільки зростання попиту на алюміній у галузі автомобілів буде достатнім, щоб компенсувати зменшення попиту в традиційному будівництві.

А з іншого боку, виробництво алюмінію є екстремально енергозалежним процесом, для виробництва однієї тонни алюмінію потрібно приблизно 14 000 кВт-год електроенергії, тому алюміній також називають "твірною формою електроенергії".

У 2026 році, світові тарифи на електроенергію сильнодіюче коливаються під впливом геополітичних і трансформаційних чинників. У цей час алюмінієві компанії, які мають самодостатню чисту енергію (наприклад, гідроенергію) (наприклад, Alcoa AA), створюють жахливий захисний ров. На тлі офіційного впровадження вуглецьового мита (CBAM), кожна тонна "гідроалюмінію" має премію приблизно 15-20% порівняно з "тепловою алюмінієвою".

Підвищення ціни на алюміній є, по суті, компенсацією витрат після зникнення дешевої електроенергії у світі.

Цинк: "Нервові закінчення" за сплеском напівпровідників

Якщо мідь — це судини, то олово — це припої нервової системи електронного світу. Це необхідний «клеї» для всіх електронних компонентів, що робить його безпосереднім користувачем циклу напівпровідників.

50% свинцю у світі використовується для виробництва припоїв у електроніці. У рік початку епохи AI-інференсу (2026 рік) ускладнення архітектури апаратних засобів призвело до "другої хвилі" споживання свинцю. Наприклад, у високопродуктивних серверах, архітектура Chiplet (мікро-чіпи), використана в апаратному забезпеченні Blackwell від NVIDIA, призводить до геометричного зростання густини логічних з'єднань на одному процесорі.

За даними досліджень, кількість паяних з'єднань усередині серверів штучного інтелекту на 40% перевищує аналогічний показник у традиційних універсальних серверах. Це означає, що незалежно від того, як буде розвиватися підсистема архітектури, поки триває електронна міграція, сплав олова залишиться тією неодмінною «молчанкою» — неподатковим обов’язком, який неможливо уникнути.

Водночас постачання олова суттєво зосереджене в Індонезії, М'янмі та Перу. У 2026 році шахти штату Вань В'єн у М'янмі, які колись забезпечували 10% світового виробництва олова, через тривале перегрівання внаслідок надмірної видобуткової діяльності зазнали різкого падіння виробництва. У той же час Індонезія, наслідуючи заборону на експорт нікелю, встановила всеосяжне обмеження на експорт сировинного олова.

У такій ситуації, коли відбувається непропорційність між "історично низьким запасом" і "взрывним попитом", ціни на олово переживають різке піднімання, що виходить за межі макроекономічного циклу. Це найбільш напружений і найбільш еластичний у напрямку зростання вид кольорових металів.

Нікель: «Енергетичне ядро» для літієвих акумуляторів

Нікелева ніша в 2024–2025 роках зазнала падіння через надлишкову ємність Індонезії, але в 2026-му, з поверненням попиту на високу енергетичну щільність, нікель знову відновив свій рівень оцінки.

Хоча LiFePO4-акумулятори поширені на середньому та нижньому рівнях ринку, у 2026 році високонікелеві триінерентні акумулятори (наприклад, NCM811) залишаться «опорою для тривалого пробігу» на ринку преміальних легкових автомобілів у світі.

Щоб досягти пробігу в 1000 км на одному заряджанні, автобудівні компанії змушені постійно підвищувати вміст нікелю. За кожною EV із довгим запасом ходу стоїть витрата 50-70 кг високоякісного нікелю першого класу. Це надмірне прагнення до "енергетичної щільності" закриває простір для зниження попиту на нікель.

У 2026 році відбувається другий зсув влади над ціною на нікелеві руди.

Західні гіганти, такі як Vale (VALE), використовують критерії ESG для створення нетарифних бар'єрів. Уряди Європи та США почали накладати карбонові мита на нікель з Індонезії, виробництво якого залежить від теплових електростанцій і супроводжується високим забрудненням навколишнього середовища. Це призводить до поділу глобального ринку нікелю на два паралельних світи: один — це нікель першої стадії з низькою ціною і високим вмістом вуглецю, а інший — «зелений нікель», що має премію і потрапляє в ланцюг поставок Європи та США.

Такий структурний дефіцит надає законопослідовним виробникам, які мають найкращі дозвіли на видобуток, непередбачену раніше силу в ціноутворенні.

2. Декомпозиція гігантів металургії: хто володіє «фізичними бар'єрами входу»?

У 2026 році, у цій специфічній ситуації, коли інфляція ресурсів переплітається з революцією у продуктивності AI, інвестування в кольорові метали більше не є простою "грою в цикл". Група досліджень RockFlow вважає, що нам потрібно глибоко зрозуміти гігантів, шукаючи справжніх можливостей Alpha, які мають "фізичний захист".

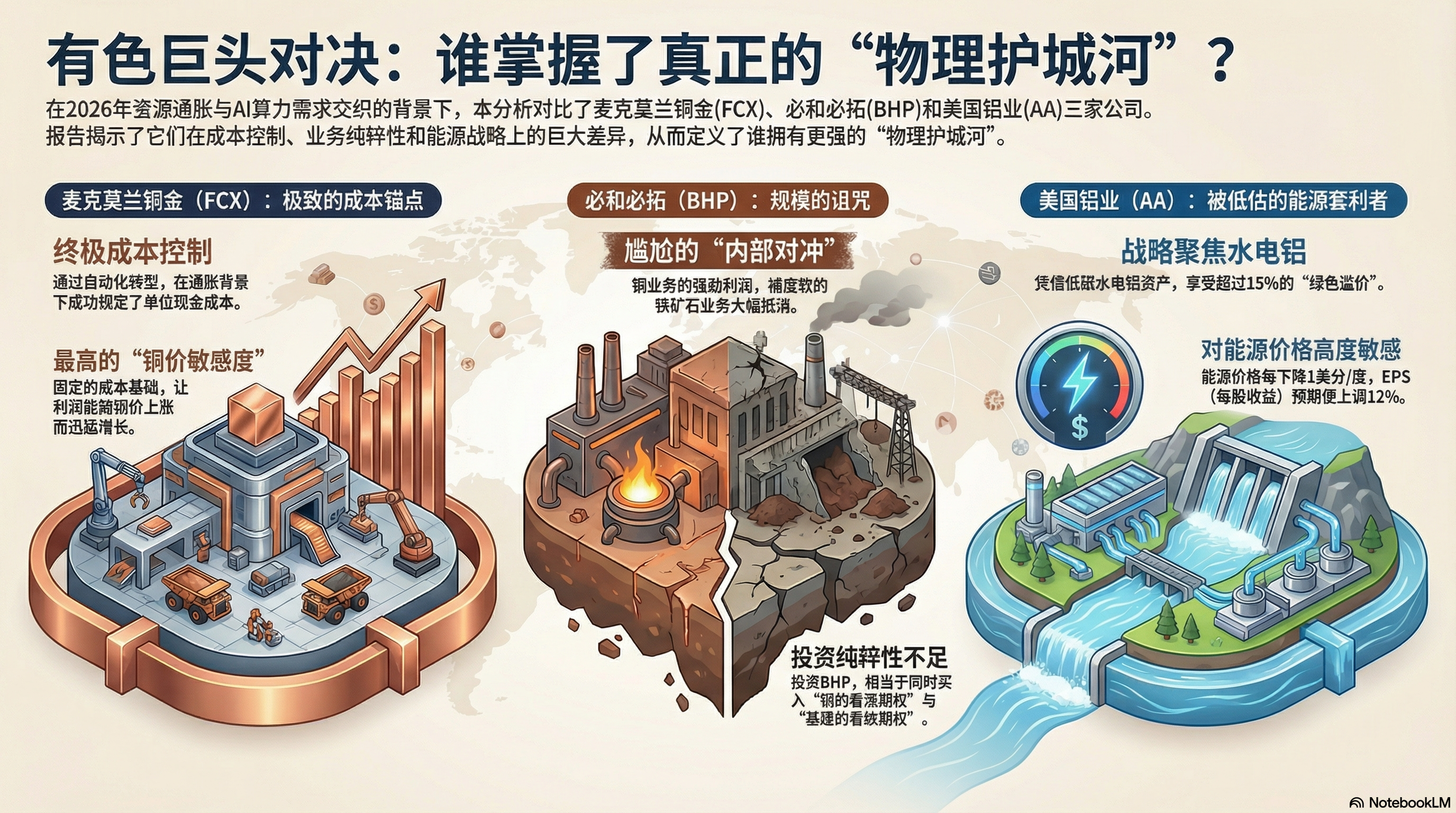

FCX vs BHP

У структурі мідної галузі США, FCX і BHP є двома провідними компаніями, від яких важко втекти. Проте, аналіз щорічних звітів фінансового року 2025 та перспектив на перший квартал 2026 року показує, що внутрішній логік цих двох компаній вже суттєво відрізняється.

FCX: Екстремальний «якорь витрат» та операційний важіль

Основною причиною того, що ринок так прагне до Freeport-McMoRan (FCX) у 2026 році, є не те, що він видобуває більше міді, а його здатність контролювати витрати в умовах інфляційної ями.

Грассбергер у Індонезії є однією з найбільших у світі рудників золота та міді. У 2025 році компанія FCX завершить автоматизацію переходу від відкритої до повністю підземної добычи. Це означає суттєве зниження питомих витрат на енергію та витрат на оплату праці.

У звіті про фінансовий стан вказується, що компанія FCX вдало забезпечила стабільність власних одиничних чистих готівкових витрат. У контексті загального підвищення вартості праці та енергії у 2026 році це є нічим іншим, як «імунітетом від інфляції».

Враховуючи її фіксовані витрати, при зростанні ціни міді операційний прибуток FCX суттєво зросте. Це найбільш чутлива до ціни міді та найменш заборгована цінна папір серед американських компаній.

BHP: Прокляття масштабу та вплив залізної руди

У звіті про фінансовий стан BHP, яка є компанією з найвищою біржовою вартістю у світовій галузі видобутку корисних копалин, помітна незручна "внутрішня хеджувальна стратегія".

Хоча мідні операції BHP продовжують зростати в Чилі та Австралії, їхній бізнес з руди заліза, який приносить приблизно 50% виручки, стикається з системною кризою. Надлишковий прибуток, отриманий від внутрішніх мідних операцій BHP, значно врівноважується слабким прибутком від руди заліза.

Для інвесторів, які прагнуть премії за рахунок "палива обчислювальної потужності штучного інтелекту", покупка BHP еквівалентна покупці акцій "контрольної опції на мідь" плюс "опції на зниження традиційної інфраструктури". Ця непородженість значно погіршує її прибуток у порівнянні з FCX.

Alcoa (AA): недооцінений гігант «енергетичного арбітражу»

Успіх алюмінієвої компанії залежить від вартості енергії.

AA в 2025 році здійснила дуже стратегічну дію: рішуче закрила неефективні заводи в регіонах з високими вартістю електроенергії та зосередилася на виробництві алюмінію на гідроелектростанціях в Ісландії, Норвегії та Австралії. На тлі того, що в 2026 році вводиться в дію карбоновий митний тариф (CBAM), низьковуглецьовий алюміній (вироблений за допомогою гідроенергії) має зелений преміум на 15–20% порівняно з алюмінієм, виробленим за допомогою теплової енергії.

За даними фінансового звіту, результати діяльності AA демонструють високу чутливість до цін на енергію. Фінансові моделі показують, що при зниженні середньої ціни енергії на 1 цент за кВт-год, очікувана прибутковість на звичайну акцію (EPS) зростає на 12%. За рахунок постійного зниження витрат на впровадження відновлювальних джерел енергії в глобальні мережі, AA отримує мовчазний «енергетичний дивіденд».

3. Стратегія управління портфелем 2026: повернення від «паперових активів» до «реальних суверенних активів»

У 2026 році промислові метали вже не є просто циклічними активами, що залежать від загальної ситуації, вони є "першочерговими активами", що вигідують від фізичної основи штучного інтелекту. Умови, що виникають через коливання довіри до долара та стрімкий ріст фізичного попиту, змушують інвесторів змінити стратегію з "прагнення до різниці в цінах" на "забезпечення рідкісності".

На думку команди дослідження RockFlow, цей раунд зростання цін на кольорові метали не є повторенням минулих циклів. Існують три довгострокові причини для оптимізму:

1. Десятирічний розрив у капітальних витратах (CapEx): Протягом минулих десяти років гірничі компанії зосереджувалися на відновленні балансового стану, інвестиції в розвідку становили лише 30% від рівня 2011 року. Затримка фізичного виробництва має жорсткість 3–5 років, яку неможливо виправити.

2. Фізичний хедж американського доларового гегемонів: центральні банки світу переживають процес "матеріалізації активів". Метали більше не є просто промисловими сировинами, вони знову набувають властивостей резервної валюти.

3. Зворотній захисний бар’єр ESG: суворі екологічні підходи у затвердженні призводять майже до неможливості запуску нових шахт. Це означає, що існуючі відповідні вимогам об’єкти видобутку вугілля стали унікальним активом, а їх надбавка залишиться на тривалий час.

Ми бачимо наступну стратегію інвестування в акції США:

Ядро (баласт): FCX + RIO

- FCX: чистий лідер мідної галузі, який отримує абсолютну премію завдяки інфраструктурі обчислювальних ресурсів.

- RIO: хоча вона також має залізна руда, RIO здійснила масштабні об'єднання та поглинання середньорівневих мідних та літієвих активів у 2025 році. Її надзвичайно сильний грошовий потік та високий дивідендний політика робить її найкращим вибором для захисту від макроекономічних коливань.

Ціль атаки: AA

- Alcoa (AA): отримує вигоду від енергетичного арбітражу та вибухового зростання попиту на легкі матеріали, що забезпечує найвищу еластичність прибутку серед кольорових металів.

Ціль захисту: VALE

- Vale (VALE): ринок все ще вважає його за виробника залізної руди. Однак у VALE є найкращі у світі ресурси нікелю, і компанія перебуває на переломному моменті перегляду вартості, оскільки високонікелеві акумулятори повертаються до довгих відстаней.

Висновок: прийняти «атоми» та зосередитися на фізичному світі

Навчений досвід інвестицій у зберігання: хто контролює вузьке місце, той контролює премію. Мікросхеми пам'яті є вузьким місцем у цифровому світі, тоді як кольорові метали є вузьким місцем у фізичному світі.

У 2026 році, кольорові метали вже стали «HBM» фізичного світу. Дослідницький та інвестиційний команди RockFlow впевнені, що підтримка кольорових металів та інвестування у фізичний світ стане однією з головних інвестиційних тем цього року. Вони є як інструментом проти інфляції, так і квитком до революції в галузі штучного інтелекту.