Автор: Пратик Десай

Переклад: Chopper, Foresight News

Я люблю сезонні традиції криптовалютної галузі, такі як «підйом жовтня» (Uptober) або «жовтневий жах» (Recktober). Люди з громади завжди висувають навколо цих подій безліч даних, а люди зазвичай захоплені цими цікавинками, чи не так?

Аналіз і звіти за цими вузлами ще цікавіші: «На цей раз рух коштів у фондові ETF відрізняється», «Цілком очікувалося, що фінансування криптоіндустрії досягне зрілості у цьому році», «Біткойн набирає сили для зростання у цьому році» і таке інше. Останнім часом, переглядаючи «Звіт про індустрію DeFi до 2025 року», я звернув увагу на кілька графіків, що демонстрували, як криптопротоколи створюють «значні доходи».

Ці діаграми відображають криптовалютні протоколи з найвищим дохідом за весь рік, що підтверджує один із фактів, про який говорили багато людей у галузі за минулий рік: криптовалютна галузь, нарешті, почала зробити дохід привабливим. Але що саме сприяє цьому зростанню доходів?

Позаду цих діаграм приховано ще одне менш відоме питання, яке заслуговує на дослідження: куди в кінцевому підсумку йде ця комісія?

Тиждень тому я звернувся до даних про комісії та дохід DefiLlama (Примітка: дохід — це комісії, які залишаються після виплати ліквідним постачальникам та постачальникам), намагаючись знайти відповідь. У сьогоднішньому аналізі я додам до цих даних більше деталей, проаналізую, як гроші рухаються в криптовалютній індустрії та куди вони йдуть.

Криптографічні протоколи створили понад 16 мільярдів доларів США прибутку минулого року, що більше ніж у два рази перевищує 8 мільярдів доларів США 2024 року.

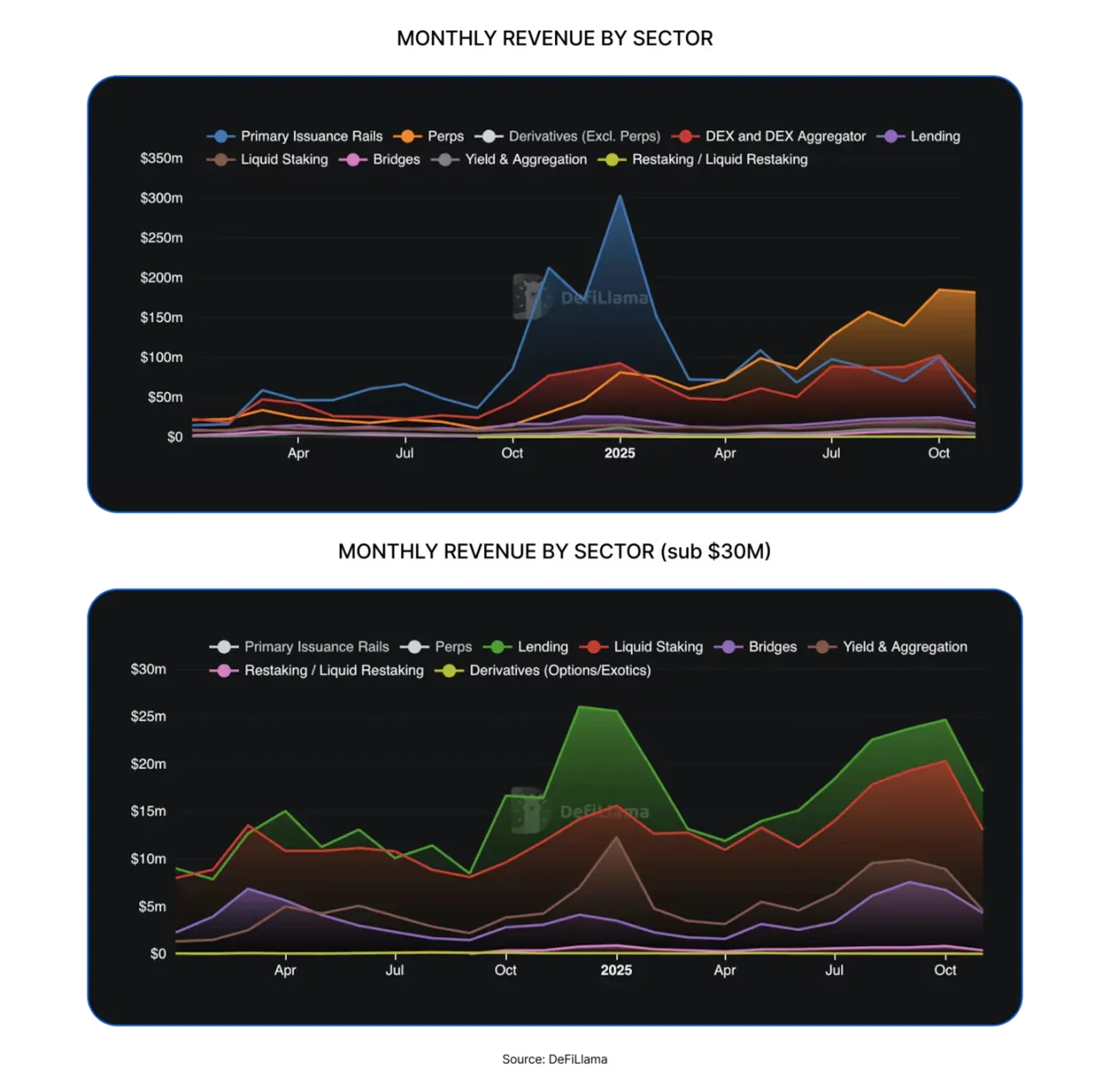

Здатність галузі криптовалют на постійному зростанні, за минулий рік в галузі децентралізованої фінансової системи (DeFi) виникло багато нових напрямків, таких як децентралізовані біржі (DEX), платформи випуску монет та децентралізовані біржі постійних ф'ючерсів (perp DEX).

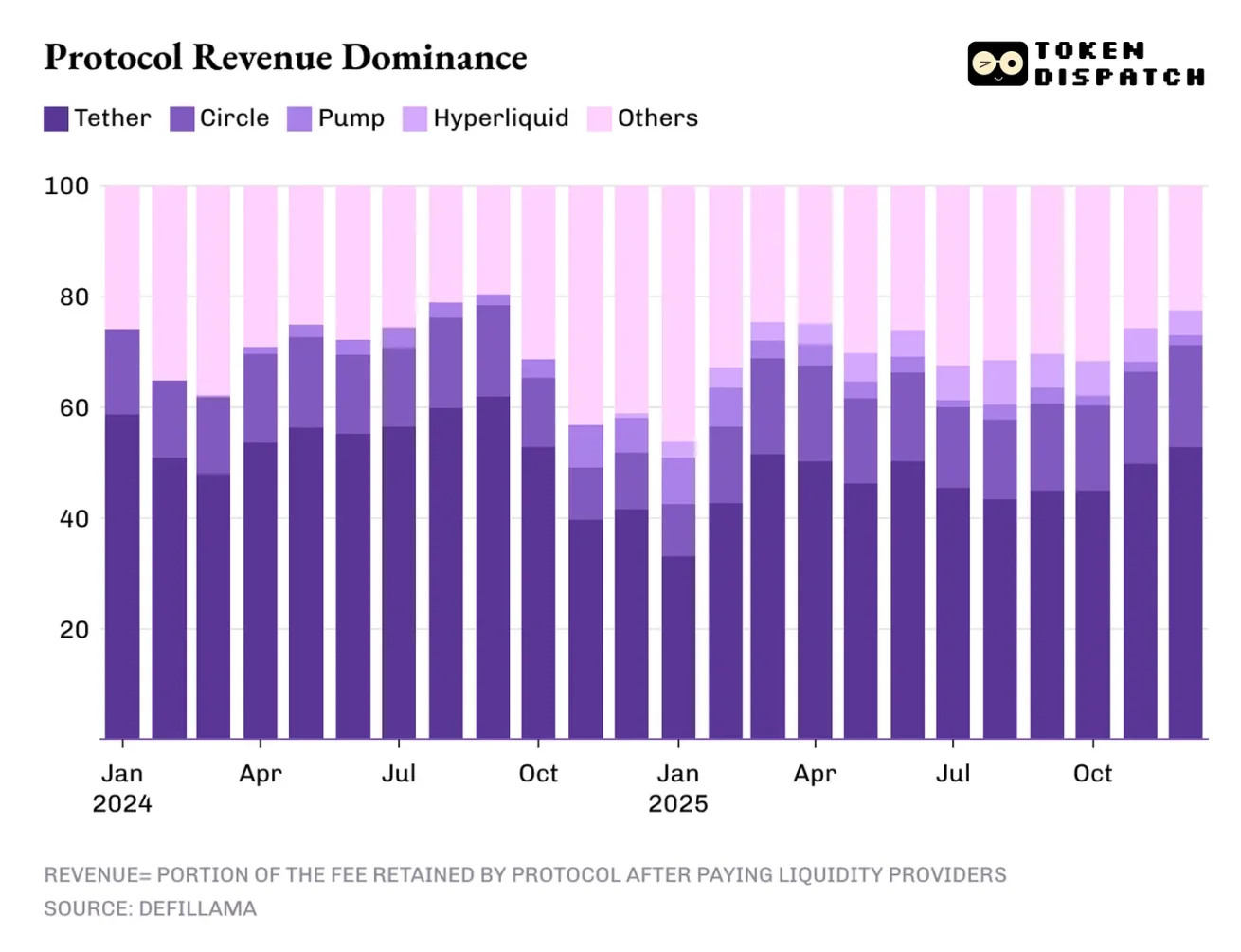

Проте найбільш прибуткові підрозділи все ще зосереджені в традиційних напрямках, найбільш помітним серед яких є видавець стабільних монет.

Дві провідні випускаючі компанії стабілівок, Tether і Circle, приносять більше 60% сукупного дохідного потоку криптовалютної галузі. У 2025 році їхній ринковий доля трохи знизиться з приблизно 65% у 2024 році до 60%.

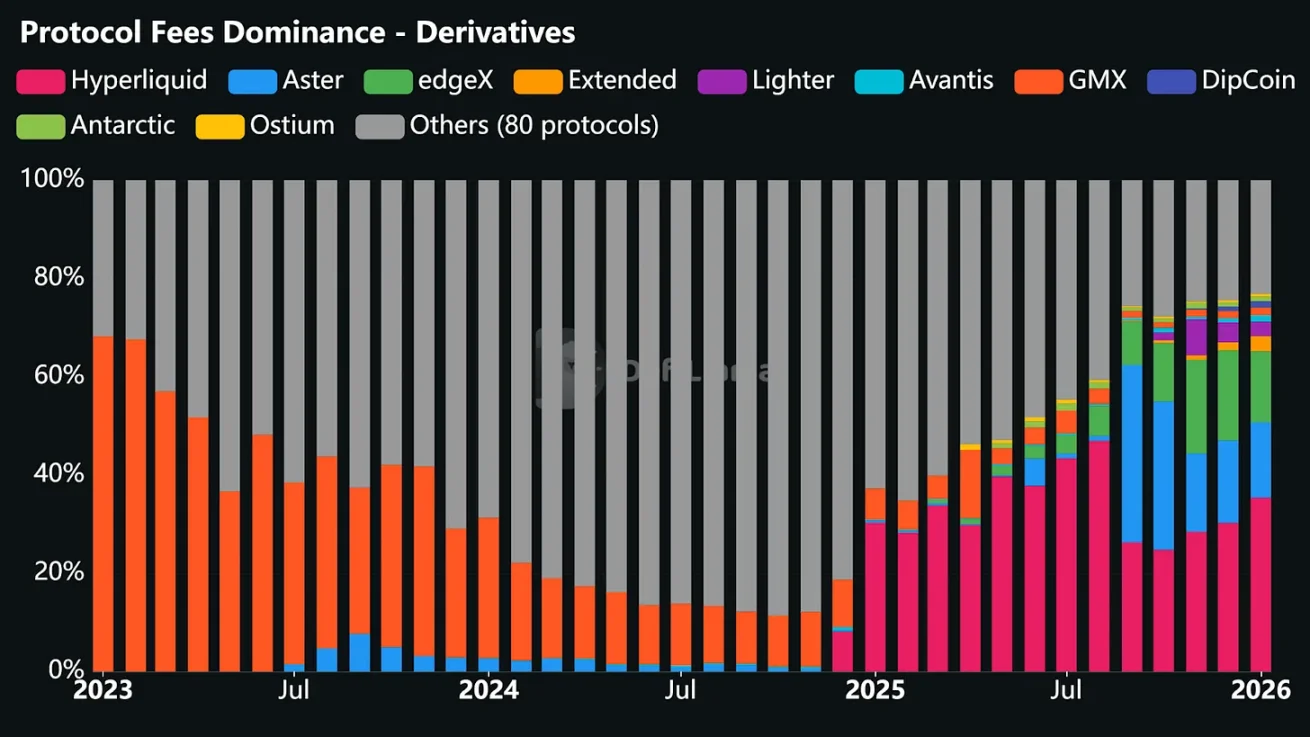

Але потенціал децентралізованих бірж ф'ючерсів у 2025 році недооцінювати не варто, оскільки ця галузь у 2024 році майже не відіграла жодної ролі. Чотири платформи — Hyperliquid, EdgeX, Lighter і Axiom — разом зайняли 7–8 % загального дохodu галузі, що значно перевищує загальну виручку від існуючих протоколів DeFi, таких як позичкові системи, стейкінг, містки та децентралізовані агрегатори торгів.

Отже, якими будуть драйвери дохідів у 2026 році? Я знайшов відповідь, звернувшись до трьох факторів, які вплинули на зміну дохідної картини криптовалютної галузі минулого року: різниця відсоткових ставок, виконання торгів і розподіл каналів.

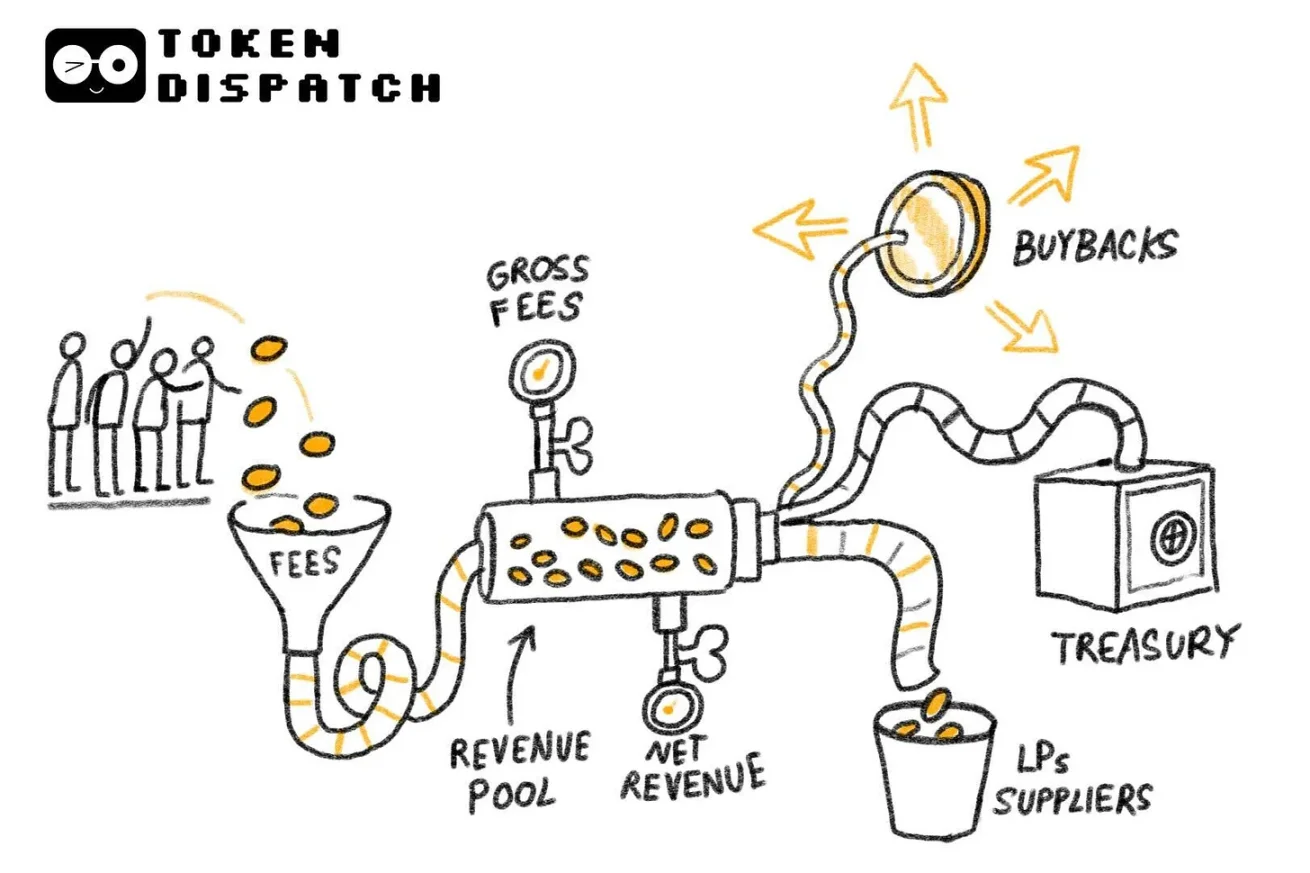

Карбонізація означає, що хто б не володів і передавав кошти, він отримує вигоду з цього процесу.

Модель отримання прибутку стабілізаторами монет має як структурні, так і вразливі аспекти. Структурна частина полягає в тому, що обсяг прибутку розширюється синхронно з поставками та обігом стабілізаторів. Кожна випущена випускальником цифрова доларова одиниця гарантується державними цінними паперами США і приносить відсотки. Вразливість ж полягає в тому, що цей засіб залежить від макроекономічних змінних, які майже не під контролем випускальника: ставок Федерального резерву. Наразі цикл емісії грошей щойно почався, і з подальшим зниженням ставок у цьому році, домінуюче становище стабілізаторів у прибутку зменшиться.

Наступним є рівень виконання угод, який також є місцем походження найуспішнішої гілки в галузі DeFi до 2025 року — децентралізовані біржі фіатних ф'ючерсів.

Найпростіший спосіб зрозуміти, чому децентралізовані фіатні біржі швидко зайняли значну частку ринку — це подивитися, як вони допомагають користувачам виконувати торгівельні операції. Ці платформи створюють торгові майданчики з низьким рівнем тертя, що дозволяє користувачам входити та виходити з позицій за потреби. Навіть за умови низької волатильності ринку, користувачі можуть здійснювати хеджування, використовувати леверидж, проводити арбітраж, перерозподіляти позиції або відкривати позиції заздалегідь для майбутніх стратегій.

На відміну від децентралізованих бірж з поточними активами, децентралізовані біржі фінансових ф'ючерсів дозволяють користувачам вести безперервну високочастотну торгівлю, не витрачаючи зусиль на переказ основних активів.

Хоча логіка виконання торгів звучить просто, а операції відбуваються дуже швидко, технології, що стоять за цим, набагато складніші, ніж здається. Ці платформи повинні створити стабільний інтерфейс торгів, який не зруйнується під високим навантаженням; надійну систему відповідності замовлень та розрахунків, яка зберігає стабільність навіть у хаотичних ринкових умовах; а також забезпечити достатню глибину ліквідності, щоб задовольнити потреби трейдерів. У децентралізованому фіксованому контрактному ринку ліквідність є ключем до перемоги: хто може постійно забезпечувати високий рівень ліквідності, той залучить найбільше торгівельної активності.

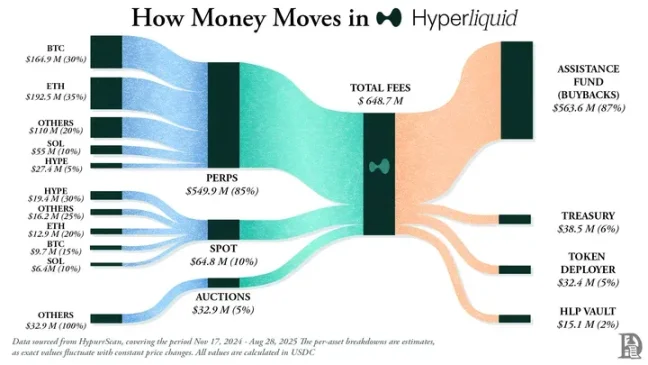

У 2025 році Hyperliquid домінувала на ринку децентралізованих бірж періодичних контрактів завдяки надлишковій ліквідності, яку забезпечували найбільші розміри маклерів у межах платформи. Це також зробило цю платформу біржею з найвищими надходженнями з комісій з періодичних контрактів у 10 місяців з останніх 12 місяців.

Сатирично, що ці DeFi-платформи майнообігових контрактів досягли успіху саме через те, що не вимагали від трейдерів розуміння блокчейну та контрактів, а скоріше використовували знайому багатьом модель традиційних бірж.

Після вирішення всіх вищевказаних проблем, біржа може автоматично збільшувати прибуток, збираючи мінімальні комісії за високочастотні та великі об'єми торгів клієнтів. Навіть якщо ціни на спот-ринку будуть коливатися, прибуток буде продовжувати зростати, оскільки платформа надає трейдерам широкий вибір можливостей для діяльності.

Саме тому я вважаю, що, хоча прибуток від децентралізованих ф'ючерсних бірж становив лише одиниці відсотків у минулому році, це єдиний напрямок, який може викликати на зустріч домінування випускачів стабільних монет.

Третій фактор — це канал розподілу, який приносить додатковий дохід крипто-проектам, таким як інфраструктура для випуску монет, наприклад, платформи pump.fun і LetsBonk. Це не відрізняється багато від того, що ми бачимо в компаніях Web2: Airbnb і Amazon не володіють жодними запасами, але завдяки великим каналам розподілу вони давно вийшли за межі позиції агрегаторів, знизивши при цьому маржинальні витрати на нові поставки.

Інфраструктура випуску криптовалютних монет не володіє криптоактивами, такими як мем-монети, різноманітні токени та мікро-спільноти, створені через їхній платформи. Проте, завдяки створенню безперешкодного користувацького досвіду, автоматизації процесу додавання монет, забезпеченню достатньої ліквідності та спрощенню торгівельних операцій, ці платформи стають улюбленими місцями для випуску криптоактивів.

У 2026 році два питання можуть вирішити траєкторію розвитку цих джерел доходу: чи впаде частка прибутку, отриманого видавцями стабільних монет, нижче 60% під впливом зниження відсоткових ставок, що впливає на арбітражні операції? І чи зможе ринок платформ для торгівки ф'ючерсами здолати 8% у частці ринку, враховуючи концентрацію виконавчого рівня торгівки?

Три основні чинники — розмір різниці відсоткових ставок, виконання торгів і розподіл через канали — розкривають джерела прибутку в криптовалютній галузі, але це лише половина справи. Так само важливо знати, який відсоток загальних комісій виплачується володарям монет до того, як протокол залишає чистий прибуток.

Перехідний перехід, здійснений через викуп, знищення монет та розподіл комісій, означає, що монети тепер не є лише правами голосу, але й економічним власником протоколу.

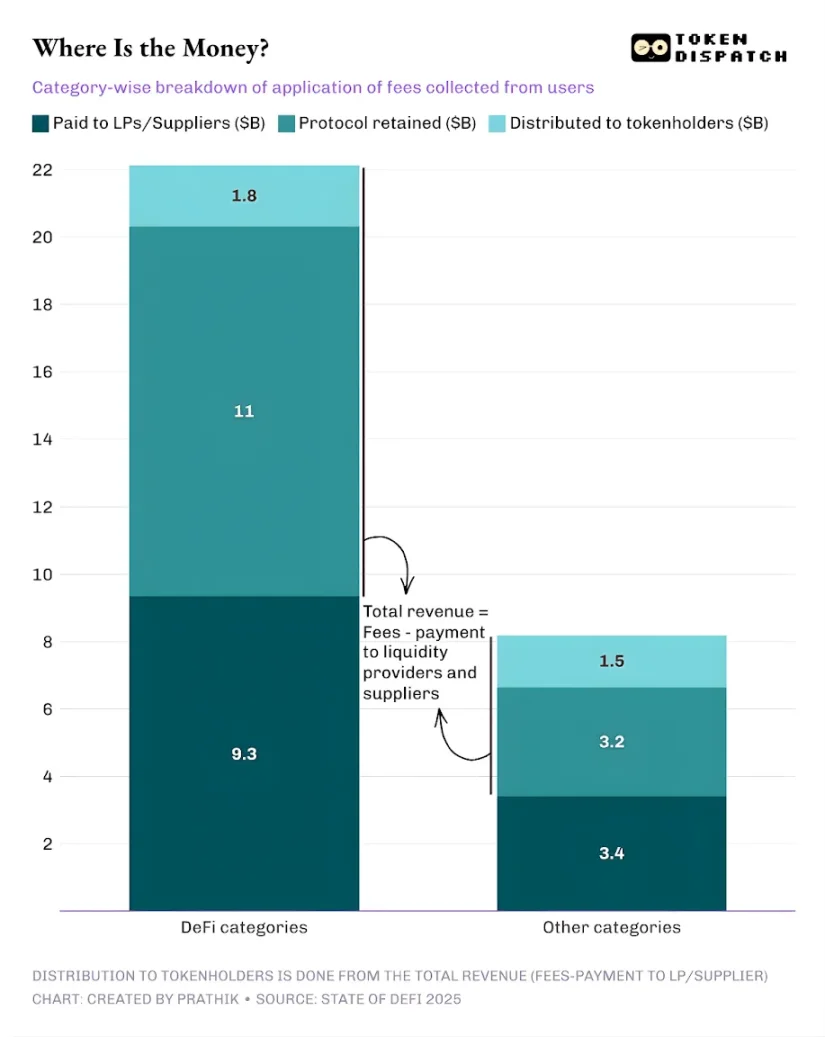

У 2025 році загальний обсяг комісій, які користувачі сплатили за децентралізовані фінанси та інші протоколи, становив приблизно 30,3 мільярда доларів. З них, після сплати ліквідним поставникам і постачальникам, прибуток, який залишився у протоколів, становив приблизно 17,6 мільярда доларів. Загальний прибуток у розмірі приблизно 3,36 мільярда доларів повернули власникам монет через нагороди за стейкінг, частину комісій, викуп та знищення монет. Це означає, що 58% комісій перетворилося на прибуток протоколу.

Це суттєве відхилення від попереднього циклу галузі. Усе більше угод намагаються зробити токени претензіями на власність операційних результатів, що стимулює інвесторів тримати та бути довгостроковими інвесторами в ті проекти, які вони підтримують.

Криптовалютний сектор нічим не відрізняється від ідеалу, і більшість протоколів все ще не приносять жодних прибутків власникам монет. Однак з погляду макроекономіки, сектор вже зазнав суттєвих змін, що вказує на те, що все рухається в правильному напрямку.

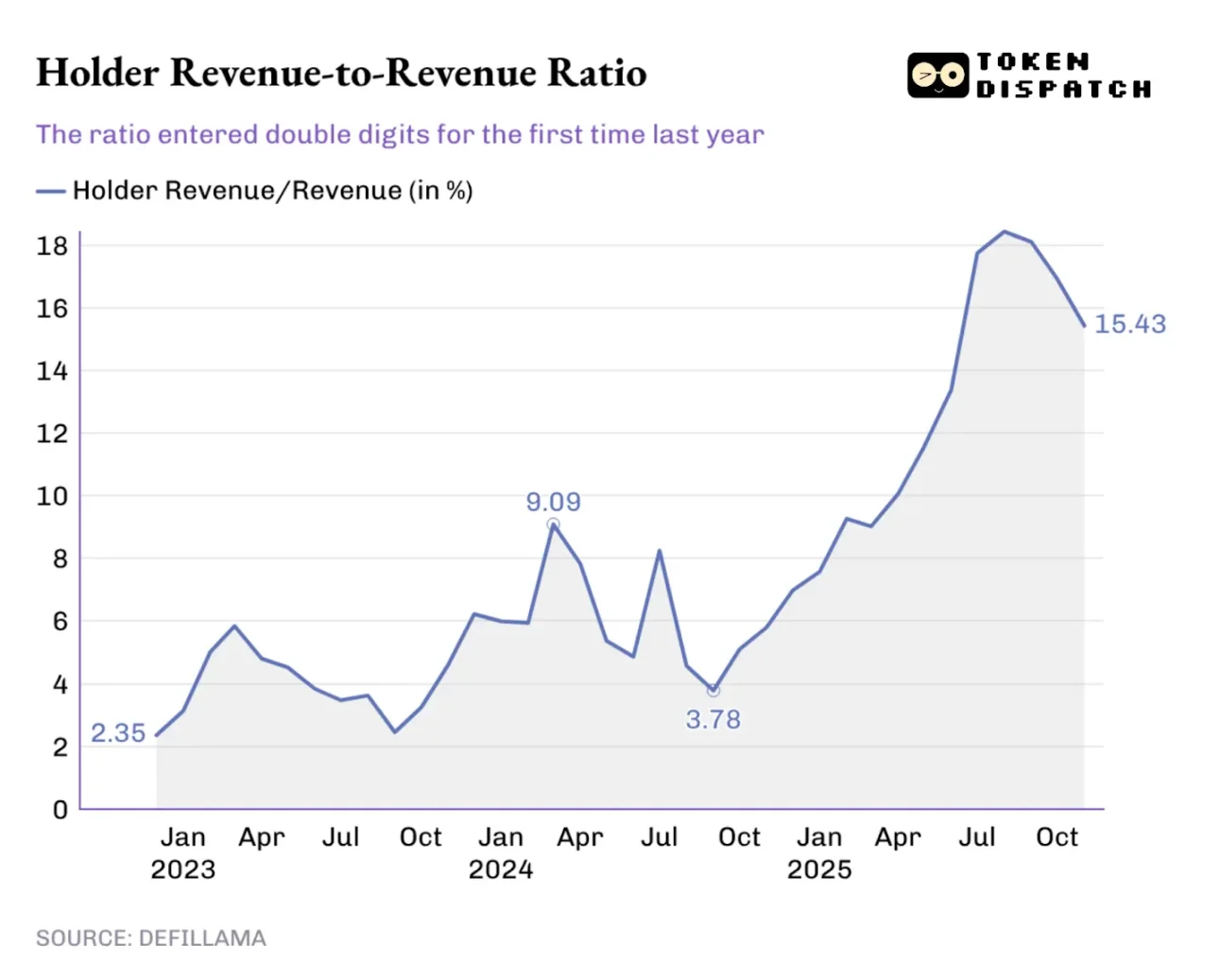

Протягом минулий рік, частка доходів власників монет в загальних доходах протоколу постійно зростала, і вона вперше перевищила історичний максимум 9,09% на початку минулого року, а під час піку в серпні 2025 року перевищила 18%.

Ця зміна також відображається в торгівці токенів: якщо токени, які я тримаю, ніколи не приносять жодних доходів, мої рішення про торгівлю будуть залежати лише від медійних історій; але якщо токени, які я тримаю, приносять мені прибуток через викуп або поділ комісій, я вважатиму їх за активи, що приносять доход. Незважаючи на те, що вони можуть бути нестабільними, цей перехід все одно вплине на те, як ринок цінує токени, зробивши їх оцінку більш близькою до фундаментальних показників, ніж до медійних історій.

Коли інвестори знову звернуться до 2025 року, намагаючись передбачити, куди зруйнується прибуток криптовалютної галузі у 2026-му, механізми стимулювання стануть ключовим фактором. У минулому році команди, які поставили на перше місце перенос цінності, справді відрізнялися.

Hyperliquid створила унікальну спільноту, яка повертає приблизно 90% прибутку користувачам через фонд допомоги Hyperliquid.

На платформі з випуску токенів pump.fun підсилює концепцію «нагородження активних користувачів платформи», виконуючи щоденні закупівлі, і вже знищив 18,6% вільного пропозиції власного токена PUMP.

У 2026 році «перехід цінності» вже не буде маргінальним вибором, а стане обов'язковою стратегією для всіх протоколів, які хочуть, щоб їхні монети торгувалися на основі фундаментальних показників. Зміни на ринку минулого року навчили інвесторів відрізняти дохід протоколу від цінності для власників монет. Як тільки власники монет зрозуміють, що їхні монети можуть виступати як претензія на власність, повернення до попереднього способу стане нерозумним.

Я вважаю, що звіт про децентралізовані фінанси (DeFi) 2025 року не відкрив нічого нового про те, як галузь криптовалют шукає моделі отримання прибутку, оскільки ця тема активно обговорювалася протягом останніх місяців. Цінність цього звіту полягає в тому, що він використовує дані, щоб відкрити правду, а глибоке вивчення цих даних дозволить нам знайти найбільш перспективні шляхи отримання прибутку в галузі криптовалют.

Звіт чітко вказує, що аналізуючи домінуючі тенденції доходів різних протоколів, хто контролює ключові канали, розмір прибутку, виконання операцій та розподіл каналів, той отримує найбільший прибуток.

У 2026 році я очікую, що більше проектів перетворять комісії на довгостроковий дохід для власників монет, особливо на тлі циклу зниження відсоткових ставок, який зменшить привабливість різниці відсоткових ставок.