Світ втратив лише 20% своєї нафти. Чому все ламається?

Автор оригіналу: Garrett

Переклад: Пеггі, BlockBeats

Редакційна примітка: У статті зазначається, що наразі глобальна пропозиція нафти відчуває дефіцит лише близько 20%, але справжньою причиною ескалації кризи є не «фізичний дефіцит», а триада поведінкових реакцій, викликаних рідкістю: накопичення, спекуляції та капіталістична логіка «очікування руйнування суперника для покупки по дешевці».

Від дефіциту пропозиції на 20% до переривання перевезень у Ормузькій протоці, а також тимчасового «заповнення» через стратегічні запаси, альтернативні трубопроводи та дисбаланс потужностей — на поверхні система все ще функціонує; але глибше — накопичення, спекуляції та капітальні дії, спрямовані на «очікування краху», посилюють сам дефіцит, перетворюючи його з керованої проблеми попиту та пропозиції на потенційний системний ризик.

Стаття далі зазначає, що механізм виклику цих ризиків не підкоряється інтуїтивному уявленню про «поступове погіршення», а більше схожий на панічний витік — поки впевненість не зруйнована, все виглядає стабільно; але як тільки ключовий параметр підтверджується (вичерпання резервів, збільшення розриву, неможливість відновлення поставок), ринок за дуже короткий час перепризначає ціни. Від нафтової кризи 1973 року до фінансової кризи 2008 року і до енергетичного шоку 2022 року — шлях ідентичний.

У цьому контексті поточна «спокійність» ринку сама по собі стає найбільш тривожним сигналом: реальний сектор вже зазнав зменшення виробництва, обмежень руху та скорочення пропозиції, але ціни активів продовжують підтримувати схильність до ризику. Ця дисонансність є останньою спільною згодою щодо «продовження ефективності системи».

Основний висновок цього тексту: проблема не в тому, чи насправді не вистачає нафти, а в тому, що, як тільки достатня кількість людей почне вважати, що її може не вистачити, система раніше перейде до стискання та переоцінки. Стратегічні запаси можуть лише продовжити часовий вікно, але не дають відповіді; і це вікно швидко закривається.

Кінець середини квітня стане ключовим моментом. Тоді ринок зіткнеться не з питанням «чи відбудеться», а з питанням «коли буде підтверджено».

Нижче наведено оригінал:

Світова缺油量約為20%。理論上,如果每個人稍微節約一點,經濟仍可繼續運轉。

Але у реальності «нестача» не працює саме так. Коли виникає дефіцит ключового ресурсу, люди не розподіляють його раціонально — вони починають накопичувати та спекулювати. А ті, хто має запаси? Вони чекатимуть, поки ти зламаєшся, а потім куплять твої найкращі активи за ціну картоплі.

Ці три дії перетворюють первісно керований розрив у проблему цивілізаційного масштабу.

Накопичення, спекуляція та чекання на бурлів

Першим, що відбувається, є накопичення. Як тільки «дефіцит» потрапляє в головні заголовки новин, всі починають панічно купувати — не через справжню потребу, а через страх. Вони купують не нафту, а «відчуття безпеки». І сам цей панічний настрій достатній, щоб подвоїти реальний дефіцит.

Далі йде спекуляція. Як тільки нафта стає дефіцитною, трейдери масово входять на ринок, і ціни швидко відходять від фундаментальних показників. Це не теорія, а залізна закономірність ринків сировини. Історично кожна енергетична криза майже повністю розгортається за цим сценарієм.

Останній шар, найжорстокіший: чекати, поки ти впадеш.

Чому люди, які мають олію, не продають?

Ціна на оманську сирову нафту на спот-ринку вже досягла 150–200 доларів за барель. Але країни, що страждають від дефіциту нафти, все ще можуть не змогти її купити, оскільки гравці з доларами вже забезпечили постачання.

Деякі країни, хоча й мають достатні запаси, все ще відмовляються продавати сусіднім країнам.

Чому? Бо вони бачать більшу гру: чекають на вибух боргової кризи, чекають на соціальні заворушення, а потім купують найкращі світові активи за надзвичайно низькими цінами. Компанії, які в звичайний час коштують 50 мільярдів доларів США, в період, коли країна перебуває на межі руйнування, можна придбати за 5 мільярдів доларів США — без жодного солдата.

Berkshire Hathaway зараз має майже 375 мільярдів доларів готівки, що є історичним рекордом. Це накопичення розпочалося ще до початку цієї війни — протягом 12 кварталів поспіль було здійснено чистий продаж активів. Але ключове питання — не в накопиченні, а в тому, коли вони вчинять.

Що чекає Беррі?

Цей сценарій існував уже три тисячі років

У 47-й главі Книги Буття Йосиф допоміг фараону накопичити зерно протягом семи років багатства. Потім настала сім років голоду. Єгиптяни спочатку купували зерно за гроші; коли гроші закінчилися, обмінювали худобу; коли худоба закінчилася, віддавали землю.

Коли голод закінчився, фараон майже володів усім Єгиптом.

Війни немає, насильства немає. Лише контроль над рідкісними ресурсами та достатня терплячість.

Блокада Ормузької протоки — та сама логіка. Завоювання країни збройним шляхом вимагає десятків тисяч військових; а блокада протоки з терпінням? Потрібна лише військово-морська флотилія та час.

Йосип, принаймні, намагався врятувати людей. Але учасники, які діють у рамках цієї кризи, — ні.

Саме тому 20-відсотковий дефіцит нафти достатній, щоб зруйнувати весь світ. Проблема не в «недостатку нафти», а в тому, що хтось накопичує, хтось спекулює, а хтось чекає, поки ти впадеш.

Крах ніколи не відбувається поступово

Більшість людей вважають, що економічна криза розвиватиметься поступово. Але реальність є протилежною. Lehman Brothers ще на день до подання заяви про банкрутство працював у звичайному режимі; Silicon Valley Bank за 48 годин до банкрутства не виглядала явно незвично.

Системна криза, що нагадує «паніку». Коли всі довіряють банку, він працює майже ідеально; але як тільки з’являється тріщина у довірі, всі одночасно починають знімати кошти. Банк не помирає повільно — він руйнується за 48 годин.

Сьогодні глобальний енергетичний ринок перебуває у такому ж стані.

Усі ставлять на те, що Трамп швидко вирішить проблеми, і всі ще «вірять у систему». Але щойно ця віра буде зруйнована — наприклад, коли резерви почнуть закінчуватися, або Міжнародне енергетичне агентство підтвердить подальше збільшення розриву — продажі вибухнуть, як банківська паніка.

Не поступово. А миттєво.

П’ять тижнів, минули

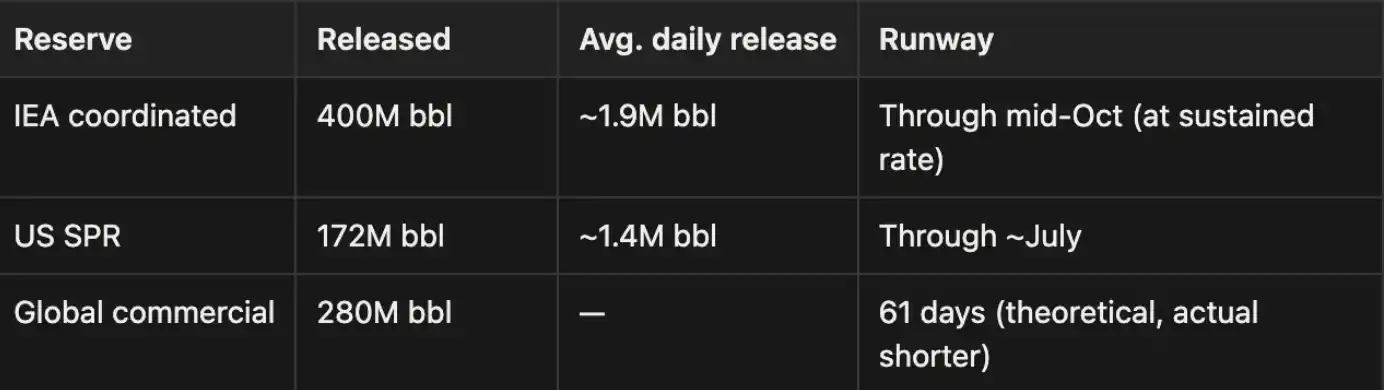

Примітка: Ормузька протока зазвичай перевозить близько 20 мільйонів барелів на добу нафти, тому поточна втрата транспортних потужностей через блокаду, що становить приблизно 18–19 мільйонів барелів на добу, вже перевищує глобальний дефіцит пропозиції в 8–11,4 мільйона барелів на добу. Цей розрив частково компенсується: вивільненням стратегічних нафтових резервів (SPR), альтернативними трубопроводами (наприклад, Саудівським східно-західним трубопроводом та обхідними маршрутами ОАЕ), а також постачанням з країн, що не знаходяться біля Ормузької протоки. Але це заповнення є тимчасовим.

Розмір цього удару перевищив енергетичний кризис між Росією та Україною 2022 року і навіть був названий «найбільшою енергетичною кризою в історії людства».

Наша оцінка: це твердження, ймовірно, не є перевіркою.

Стратегічні резерви: буферний час ≠ безпека

Наразі ринок підтримують лише дві речі: постійне вивільнення стратегічних нафтових запасів та заявлення політики Трампа та очікування ринку.

Ці цифри також мають проблеми: фізичний ліміт вивільнення стратегічного нафтового резерву (SPR) становить приблизно 2 мільйони барелів на добу. Іншими словами, справжня здатність заповнити розрив значно нижча, ніж цифри, зазначені в заголовках.

OPEC+ має номінально 2,5–3,5 мільйона барелів на добу вільних виробничих потужностей, але ці експортні маршрути самі по собі проходять через Ормузьку протоку, і ці потужності фактично заблоковані.

Деякі країни оприлюднили дані про запаси, які включають запізнілі поставки та переоцінені запаси. Після закінчення періоду буферу розрив у пропозиції швидко зросте. Запаси можуть купити час, але не рішення. Ринок ще має вікно можливостей, але це вікно закривається.

Ринок перебуває у сні

Поточний стан ринку дуже магічний: Ізраїль зазнав найсуворішого за всю війну ракетного удару, але ринки майже не відреагували. Хімічні заводи в Японії, Південній Кореї, Сінгапурі та Таїланді почали зменшувати виробництво або повністю зупиняти роботу, але ринок не враховує це в цінах. Австралія через нестачу палива перейшла на віддалену роботу, а Південна Корея ввела загальні обмеження на рух, але ринки продовжують зростати.

Трамп каже, що Іран щодня веде переговори, тоді як Іран щодня це заперечує, а ринки акцій продовжують відновлюватися. Напівпровідники все ще стрімко ростуть, концепція ШІ залишається надзвичайно популярною, а квантові та алгоритмічні угоди підсилюють цей оптимізм. Але достатньо лише уважно подивитися — багато чого вже перейшло в червоний, просто всі навмисно ігнорують це.

Це розбіжність між ринковою поведінкою та реальною економікою не триватиме довго. Історично такого ніколи не було.

Карти в руках Ірану

Багато хто віддає перевагу тому, що Трамп швидко вирішить цю проблему. Але спочатку подивіться, де зараз Іран.

Іранська гвардія ісламської революції (ІРГК) вже чітко сказала: «Ормузька протока не відкриється знову через абсурдні виступи Трампа. Ми не ведемо жодних переговорів і не будемо вести їх у майбутньому.»

Ще одна практична проблема — це сама комунікація. Іранські лідери зараз не обговорюють жодних операційних питань по телефону чи через зашифровані додатки — Ізраїль вже вбивав Ханію в Тегерані та підірвав пейджери «Хезболли», і ця параноя не безпідставна. Тому справжня комунікація між Тегераном і Вашингтоном можлива лише через посередницькі канали, такі як Оман, Ірак, Швейцарія тощо, і кожен цикл обміну повідомленнями триває кілька днів.

Іранські розрахунки

Ірану не потрібно вигравати, йому потрібно просто триматися довше. Блокада протоку — це його найбільша карта, він вже знайшов слабке місце США. Росія підтримує його, Китай надає йому «гуманітарну допомогу», він не зголодніє.

Тільки з доходів від проходу через протоку щороку може надходити сотні мільярдів доларів. Якщо США відступлять або заглибляться у довготривалу витратну війну, Іран зможе продовжувати контролювати протоку. Багатство, яке раніше надходило до монархій Перської затоки, тепер буде перенаправлено до Тегерану.

Двояка ситуація Трампа

Не бити: Нефтяний доларовий порядок починає розслаблюватися.

Ціни на нафту зростають далі. Якщо війна затягнеться, а нафта з Перської затоки не зможе вивозитися, канал фінансування, що підтримує ринок акцій США, також пересохне.

Справжній ризик полягає в тому, що долар може різко втратити вартість. Якщо нафтовий долар втратить свою прив’язку, всі активи, номіновані в доларах, будуть переоцінені. А найбільш жахливим є те, що в Білому домі, схоже, ніхто не має чіткої відповіді на це питання.

Що далі дивитися

Щотижневий звіт США про SPR. Швидкість витрачання запасів — найбільш прямий сигнал. Спот-курс на сирову нафту Brent та ф’ючерсна крива. Глибокий контанго свідчить про те, що ринок враховує тривалий дефіцит. Тон Трампа. Чим суворіші слова, тим гірше ситуація.

Рівень використання потужностей на заводах в Азії. Зниження виробництва хімічної продукції, автотранспорту та напівпровідників буде найбільш випереджальним індикатором. Ціни на добрива. У порівнянні з нафтовими цінами, які спотворюються через устні втручання, ціни на добрива часто більш чесні. Щомісячний звіт МАЕ. Якщо оновлення в середині квітня підтвердить, що буфери вичерпано, ринкова впевненість може розбитися за одну ніч.

Хронологія

За даними Далласького федерального резерву, якщо Ормузька протока залишиться закритою протягом усього другого кварталу, річний ВВП США скоротиться на 2,9%. Багато інституцій продовжують підвищувати ймовірність рецесії. Наведені нижче ймовірності мають умову: блокада триває на кожному етапі. Якщо протока відновить судноплавство раніше, то наступні етапи більше не застосовуватимуться.

Зараз → 15 квітня: резерви все ще вивільняються

Стратегічні запаси продовжують вивозитися, і Трамп продовжує робити заявлення. Вплив на ВВП тимчасово обмежений. Але якщо на 6 квітня «остаточний ультиматум» не матиме жодних наслідків, дефіцит пропозиції швидко зросте. Ймовірність глобальної економічної дезорганізації: 20%–30%

Кінець квітня → початок травня: резерви закінчилися

Стратегічні запаси країн почали дотягувати до дна, МЕА підтвердила, що розрив подвоївся. Реальні економічні наслідки починають концентруватися: нестача добрив, затримка весняного посіву, зупинка хімічного виробництва, дефіцит СПГ, зменшення промислового виробництва в Європі. Ймовірність: 45%–65%. Це ключовий переломний момент.

Під середины травня → кінець червня: погіршення реального сектору економіки

Ціни на нафту перевищили 150–200 доларів за барель. Високі ціни на нафту починають пригнічувати всю економічну діяльність. Країни борються за постачання з Росії та Індії, але ефективність обмежена. Європа та Азія першими ввійдуть у рецесію. Ймовірність: 65%–80%

Після червня: системний крах

Не з’явилось нових альтернативних маршрутів постачання. Стагфляція, безробіття та невдача центральних банків відбуваються одночасно. Підвищення ставок робить 40 трильйонів доларів США боргу непереносним; а без підвищення інфляція повністю виходить з-під контролю. Голодна криза та соціальні заворушення йдуть одне за одним, і золото, найімовірніше, поб’є рекордну висоту. Ймовірність: 80%–90%

Сценарій оновлення

Якщо США безпосередньо атакують енергетичну інфраструктуру Ірану, то ймовірність кожного з наведених вище етапів збільшується ще на 20 відсоткових пунктів.

Нафтовий кризис 1973 року, момент Лібмана 2008 року, енергетичний шок через війну в Україні 2022 року — сценарій ніколи не змінювався: до підтвердження даних усі прикидаються, що нічого не бачать; а відразу після підтвердження даних починається справжній сбіж.

Зараз ми перебуваємо на етапі «підтвердження раніше». З 15 по 25 квітня — це ключовий вікно. Остаточна вимога є першим катализатором.

Якщо протока знову відкриється, ринок поступово повернеться до норми; якщо ні, або ситуація продовжуватиме загострюватися, ринок почне торгувати самим крахом до його відбуття.

Світ не повинен справді «вичерпати нафту», щоб виникли проблеми. Йому достатньо, щоб достатня кількість людей вірила: це може статися.

Натисніть, щоб дізнатися про вакансії в律動BlockBeats

Ласкаво просимо до офіційного спільноти律动 BlockBeats:

Telegram-канал з підпискою: https://t.me/theblockbeats

Telegram-чат: https://t.me/BlockBeats_App

Офіційний аккаунт Twitter: https://twitter.com/BlockBeatsAsia