Автор: Cointelegraph

Переклад: AididiaoJP, Foresight News

Основні моменти

- wstETH як застава зазнала короткочасного цінового відхилення на 2,85%, що призвело до ліквідації приблизно 27 мільйонів доларів на платформі Aave. Цей інцидент демонструє, що навіть незначні технічні проблеми в автоматизованих DeFi системах кредитування можуть спричинити значні фінансові наслідки.

- Сплеск ліквідацій стався через те, що система Aave короткочасно оцінила wstETH у 1,19 ETH, тоді як ринкова вартість на той момент становила близько 1,23 ETH, що призвело до неправильного визначення деяких кредитних позицій як недостатньо забезпечених.

- Цінові оракули є ключовою інфраструктурою DeFi, оскільки вони передають дані зовнішніх ринків у смарт-контракти для визначення вартості застави, оцінки стану кредитів та ініціювання автоматичних ліквідацій.

- Корінь проблеми полягав не у відмові джерела цінових даних, а в неправильному налаштуванні модуля ризикового оракула CAPO на платформі Aave. Застарілі параметри смарт-контракту в цьому модулі тимчасово обмежили курс токенів.

Протоколи DeFi покладаються на автоматизовану логіку для вирішення питань управління заставою та оцінки ризиків. Хоча цей механізм створює справді відкриту фінансову систему без необхідності дозволів, він також означає, що навіть дрібні технічні проблеми можуть швидко розростатися, спричиняючи серйозні фінансові потрясіння.

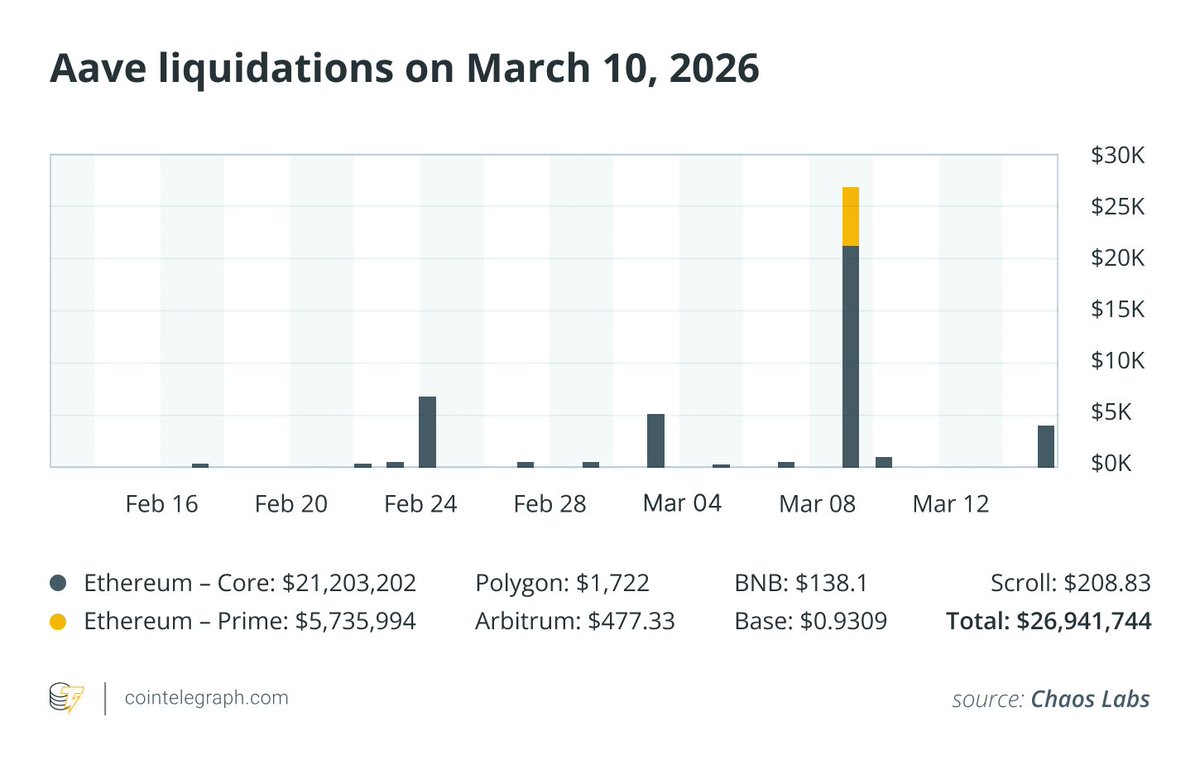

Згідно зі звітом Chaos Labs, ринковий спад 10 березня 2026 року спричинив ліквідацію на суму приблизно 27 мільйонів доларів на платформі Aave, що чітко демонструє цю вразливість. Протягом 24 годин було ліквідовано користувацькі позиції на суму близько 27 мільйонів доларів. Здивування викликає те, що цей інцидент був спричинений не масовим розпродажем на ринку, а короткочасним ціновим відхиленням у 2,85% для wrapped staked ETH (wstETH) як застави.

Цей інцидент нагадує про важливість надійності цінових оракулів та міцних рамок управління ризиками для підтримання стабільності екосистеми DeFi.

У статті пояснюється, як цінове відхилення на 2,85% для застави wstETH призвело до ліквідації на суму близько 27 мільйонів доларів у кредитному протоколі Aave. Увага зосереджена на аналізі налаштувань оракулів, параметрів смарт-контрактів та автоматичних механізмів ліквідації, які посприяли роздуванню невеликої помилки ціноутворення на ринку DeFi.

Раптовий сплеск ліквідацій

Коли на ринку Aave почалася хвиля ліквідацій, Chaos Labs, що уважно стежить за аномальною активністю у кредитних протоколах, швидко ідентифікувала та повідомила про цю ситуацію. Спочатку спостерігачі ринку припустили, що проблема пов'язана з несправністю цінового оракула, через що заставні активи на платформі були неправильно оцінені.

Ціновий оракул виконує роль ключового мосту, забезпечуючи децентралізовані застосунки зовнішніми ринковими цінами. У таких кредитних протоколах, як Aave, ці дані безпосередньо визначають, чи достатньо застави позичальників для покриття їхніх кредитів. Якщо вартість застави падає нижче необхідного порогу безпеки, система автоматично ліквідує позицію.

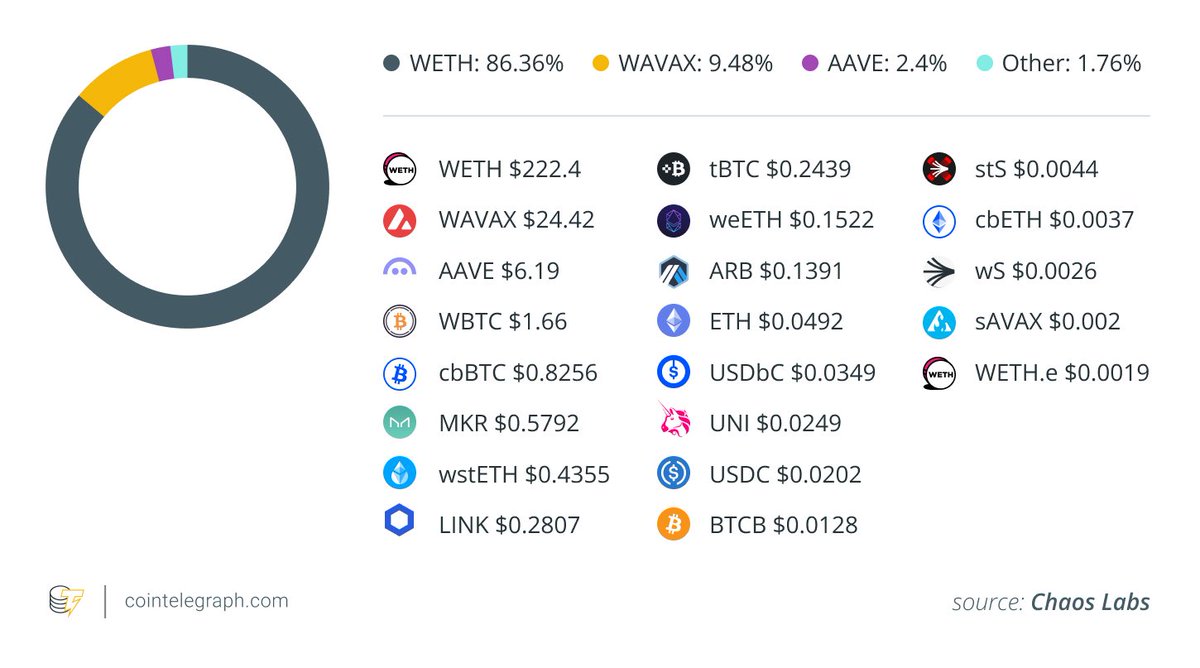

Основним активом у цьому інциденті був wstETH — токен, який широко використовується як застава в екосистемі DeFi кредитування.

Швидкість ліквідацій на платформах, таких як Aave, зазвичай значно перевищує традиційні вимоги до марджинальних гарантій. Оскільки DeFi ринки працюють на основі автоматизованих смарт-контрактів 24/7, як тільки коефіцієнт забезпечення падає нижче встановленого порогу, позиція може бути ліквідована за лічені секунди.

Що таке wstETH?

wstETH (wrapped staked Ether) — це токен, випущений протоколом ліквідного стейкінгу Lido.

Коли користувачі стейкають Ether через Lido, вони отримують stETH, токен, який представляє їхній стейкінговий депозит ETH разом із накопиченими винагородами за стейкінг. Для покращення сумісності з різними DeFi застосунками stETH можна "запакувати" у wstETH.

Через постійне накопичення винагород за стейкінг вартість одного wstETH зазвичай трохи перевищує вартість одного ETH. Ця особливість робить його привабливим та широко використовуваним типом застави на ринках DeFi кредитування.

Інцидент із ціновим відхиленням

Під час цієї хвилі ліквідацій реальна ринкова вартість wstETH відрізнялася від оцінки в системі ризиків Aave. Алгоритм Aave визначив ціну wstETH приблизно на рівні 1,19 ETH, тоді як ширший ринок оцінював його приблизно у 1,23 ETH.

Це відхилення в 2,85% зробило так, що позиції, забезпечені wstETH, виглядали менш забезпеченими, ніж вони були насправді.

У результаті деякі кредитні позиції впали нижче необхідного порогу безпеки, що активувало автоматичний процес ліквідації Aave.

Чому цінові оракули є критично важливими в DeFi

Цінові оракули є базовою інфраструктурою DeFi. Оскільки блокчейни самі по собі не можуть отримувати ринкові дані з реального світу, вони залежать від оракулів для надання зовнішніх цінових даних для активів. Ці цінові дані безпосередньо впливають на:

- Оцінку застави

- Стан кредитних позицій

- Рішення щодо ініціювання ліквідацій

Якщо вартість застави знижується, протокол може вважати кредит недостатньо забезпеченим, що призводить до автоматичної ліквідації відповідної позиції.

Оскільки цей механізм повністю керується алгоритмами, навіть невеликі цінові відхилення можуть спричинити серйозний ланцюговий ефект.

У сфері DeFi навіть невеликі цінові відхилення можуть мати значний вплив. Короткочасні коливання цін оракула чи ринку, навіть у межах кількох відсотків, можуть викликати ланцюгові ліквідації. Цей ризик особливо високий, коли багато позичальників використовують високі плече і беруть кредит під заставу криптовалют із високою волатильністю.

Справжня причина: помилка в конфігурації оракула ризиків CAPO

Детальне розслідування підтвердило, що основний ціновий оракул Aave працював нормально.

Фактична проблема полягала в модулі ризиків "Оракул ціни для пов'язаних активів" (CAPO), який є додатковим захисним шаром для певних активів.

CAPO основна функція полягає в тому, щоб встановити верхню межу швидкості зростання вартості прибуткових токенів, таких як wstETH, з метою запобігання раптовому стрибку цін або потенційним ризикам атаки через оракули.

Однак, у цьому випадку проблема виникла через невідповідність налаштувань всередині CAPO модуля.

Технічна помилка розбору

Chaos Labs розкрили, що проблема виникла через застарілі параметри, які були збережені у смарт-контракті.

Два ключові параметри не були синхронізовані:

- довідковий курс

- часова мітка, пов'язана із цим курсом

Через те, що ці два параметри не були оновлені синхронно, CAPO тимчасово встановив верхню межу дозволеного курсу, яка була нижчою за фактичний поточний ринковий курс.

Це призвело до того, що протокол оцінював wstETH на 2.85% нижче за ринкову ціну.

Aave покладається на оракули цін, які є джерелами даних для смарт-контрактів щодо поточних цін активів у реальному часі. Якщо ці джерела короткочасно відображають аномальні ціни з бірж, протокол автоматично перераховує вартість застави, що може призвести до ліквідації.

Ланцюгова реакція ліквідації

Як тільки рівень застави падає нижче безпечного порогу, автоматичний механізм ліквідації Aave негайно активується.

Ліквідатори (зазвичай високошвидкісні торгові роботи) швидко втручаються, погашаючи частину боргу позичальника, щоб отримати відповідну заставу за попередньо встановленою зниженою ціною.

У цьому випадку було ліквідовано позиції загалом на суму близько 27 мільйонів доларів США.

Ліквідатори скористалися короткочасним викривленням цін і отримали близько 499 ETH прибутку (включаючи бонус за ліквідацію).

Протокол не зазнав збитків

Незважаючи на значні масштаби ліквідації, сам протокол Aave не зазнав збитків. Засновник Aave, Stani Kulechov, заявив, що «це не вплинуло на протокол Aave».

Chaos Labs зазначили, що після того, як позиції перевищили безпечний поріг, основні механізми управління ризиками та ліквідації платформи діяли відповідно до проєктних норм. Таким чином, вплив цього випадку обмежився лише відповідними позичальниками і не загрожував здатності та стабільності Aave щодо загальної платіжної спроможності. Саме тимчасове штучне заниження вартості застави спричинило падіння деяких кредитних позицій нижче межі ліквідації.

Після цього Aave запропонували використати кошти з резервів та децентралізованої автономної організації (DAO) для компенсації постраждалих користувачів. Ця ініціатива відображає нові тенденції в управлінні DeFi: протоколи починають розглядати такі технічні інциденти як системні інфраструктурні ризики і схиляються до компенсації постраждалих користувачів, а не перекладають на них весь тягар втрат.

Ще одне попередження про ризики оракулів у DeFi

Ця подія підкреслила, що механізми оракулів є одночасно найважливішою складовою інфраструктури DeFi, але також однією з найбільш вразливих точок.

Коли автоматизовані механізми керують заставою вартістю у десятки мільярдів доларів, навіть найменші конфігураційні помилки можуть призвести до значно серйозніших наслідків, ніж очікувалося.

Подібні випадки також траплялися на інших платформах DeFi. Наприклад, одна платформа через помилку конфігурації оракула тимчасово оцінила wrapped staked ETH (cbETH) від Coinbase приблизно у 1 долар (реальна вартість становила близько 2200 доларів), що спричинило масштабний хаос.

Ці випадки демонструють, що забезпечення надійних та точних джерел даних про ціни залишається постійним викликом у децентралізованій фінансовій системі.

wstETH і Lido не несуть відповідальності

Вкладники екосистеми Lido чітко заявили, що ця ліквідація не була викликана жодними збоями або недоліками самого токена wstETH.

Токен працював нормально протягом усього інциденту, а основний протокол стейкінгу Lido залишався повністю доступним і не був порушений.

Основна проблема полягала в конфігурації управління ризиками кредитного протоколу Aave, яка вплинула на спосіб обробки та інтерпретації цінових даних.

Уроки для майбутнього розвитку DeFi

У міру того як децентралізовані фінанси розвиваються, протоколи впроваджують дедалі складніші системи управління ризиками для адаптації до прибуткових активів, таких як wstETH.

Ці активи, значення яких постійно зростає завдяки накопиченню стейкінгових винагород, створюють унікальні виклики для цінового моделювання.

Ефективні моделі ризиків повинні відповідно враховувати наступні аспекти:

- динамічні зміни курсу

- постійно накопичувані стейкінгові винагороди

- оновлення параметрів, залежних від часу

- точну синхронізацію параметрів смарт-контрактів

Навіть невелика неузгодженість між цими елементами може призвести до масштабних випадків ліквідації.