Що таке ЦБЦЦ?

ЦБЦЦ (Центрально-Банківська Цифрова Валюта) означає цифрову форму фіатної валюти країни, що фактично представляє віртуальну версію монет і купюр конкретної держави. Видана та регульована центральним банком, ЦБЦЦ виступає як законний платіжний засіб, так само як і звичайні гроші. Однією з основних переваг ЦБЦЦ є підвищення ефективності транзакцій, зменшуючи витрати на створення, зберігання та розповсюдження фізичних грошей.

Як працює ЦБЦЦ?

ЦБЦЦ функціонують подібно до криптовалют; вони використовують цифрову або токенізовану версію монет країни. Головне питання: чи використовують ЦБЦЦ блокчейн? Відповідь — і так, і ні. Деякі країни можуть застосовувати технологію блокчейн, тоді як інші надають перевагу цифровим реєстраторам, які не обов’язково є блокчейнами, але працюють за схожими принципами.

ЦБЦЦ vs. Фіатна валюта

ЦБЦЦ є відповіддю на зміну ландшафту фінансів, пропонуючи цифрову альтернативу фізичній готівці та традиційним банківським системам. Вони модернізують фінансову інфраструктуру, забезпечуючи швидші та ефективніші цифрові транзакції, зменшуючи залежність від фізичної валюти.

Полегшення цифрових транзакцій

ЦБЦЦ можуть потенційно перенести багато атрибутів фіатної валюти в цифрову сферу. Вони можуть підвищити швидкість, безпеку та економічність операцій. Проте їхня цифрова природа означає, що вони можуть бути непридатними для використання в ситуаціях, де панує традиційна готівка, наприклад, у віддалених районах із обмеженою цифровою інфраструктурою.

Покращення фінансової інклюзії

ЦБЦЦ можуть покращити фінансову інклюзію, надаючи доступ до цифрових фінансових послуг для осіб і бізнесів, які не мають доступу до традиційного банкінгу. Вони сприяють ширшій участі у формальній економіці, особливо в регіонах із обмеженою банківською інфраструктурою.

Удосконалення платіжних систем

ЦБЦЦ можуть удосконалити платіжні системи, пропонуючи безпечний, миттєвий і економічно вигідний засіб для здійснення транзакцій. Вони зменшують залежність від посередників, таких як платіжні системи та банки, потенційно знижуючи вартість операцій.

Що означають ЦБЦЦ для банків?

ЦБЦЦ надають центральним банкам нові інструменти для здійснення монетарної політики. Вони можуть впливати на грошову масу, процентні ставки та інфляцію, забезпечуючи більший контроль над стабільністю економіки.

ЦБЦЦ можуть переосмислити роль банків як посередників, змінюючи їх важливість у грошових системах. Також можливий сценарій, коли ЦБЦЦ призведуть до посилення регулювання та нагляду з боку центральних банків. Крім того, їхня цифрова інфраструктура зменшує витрати на транзакції та час, що може вплинути на роль банків у процесах переказів і платіжних операцій.

ЦБЦЦ vs. Криптовалюта: Розуміння відмінностей

Хоча ЦБЦЦ та криптовалюти є цифровими валютами, їхня централізація, регуляторна рамка, конфіденційність користувачів і базова технологія значно відрізняються. Ці відмінності впливають на їхні цілі, способи використання та прийняття у фінансовій екосистемі. Ось деякі ключові відмінності між ЦБЦЦ і криптовалютами:

Централізація vs. Децентралізація

ЦБЦЦ випускаються та регулюються центральними банками, які мають повний контроль над емісією, пропозицією та управлінням. Центральні банки можуть підтримувати монетарну стабільність і впроваджувати монетарну політику в межах існуючої фінансової системи, випускаючи ЦБЦЦ.

На противагу, криптовалюти працюють на децентралізованих мережах без центрального органу. Технологія блокчейн дозволяє здійснювати транзакції безпосередньо між учасниками без посередників.

Хоча теоретично криптовалюти децентралізовані, деякі аспекти можуть ставати централізованими, наприклад, при використанні біржі для купівлі або зберігання монет. ЦБЦЦ, хоча й фундаментально централізовані, можуть частково враховувати децентралізацію, забезпечуючи більше конфіденційності та контролю над транзакціями.

Стабільність і цінність

Цінність ЦБЦЦ, яка базується на фіатній валюті країни, залишається стабільною, що робить їх придатними для щоденних транзакцій. У порівнянні, криптовалюти, такі як Bitcoin і Ethereum, відомі своєю волатильністю, яка залежить від попиту на ринку та спекулятивних факторів. Це може створювати інвестиційні можливості, але також ускладнює їх використання в повсякденних операціях.

Конфіденційність і анонімність

Рівень конфіденційності може варіюватися в ЦБЦЦ. Деякі дизайни ЦБЦЦ можуть надавати пріоритет конфіденційності транзакцій, тоді як інші можуть включати функції аудиту для забезпечення регуляторного нагляду та запобігання незаконній діяльності.

На противагу, криптовалюти часто асоціюються з псевдонімністю. Проте, незважаючи на уявну анонімність, техніки аналізу блокчейнів можуть розкривати ідентичності користувачів.

Основні варіанти використання

CBDC зазвичай створюються для національних економічних і регуляторних цілей, таких як покращення фінансової доступності та спрощення транскордонних транзакцій. З іншого боку, криптовалюти спочатку розроблялися як альтернатива традиційним фінансовим системам.

CBDC vs. Криптовалюта: Аналіз

|

CBDC |

Криптовалюта |

|

|

Особливості |

- Цифрова форма державної валюти. - Централізована та керується державою. |

- Децентралізовані цифрові валюти, що використовують технологію блокчейн. |

|

Переваги |

- Зручність цифрових транзакцій. - Центральне регулювання потенційно знижує ризики волатильності та шахрайства. |

- Дозволяє здійснювати транзакції напряму без посередників. - Потенціал високого прибутку завдяки ринковій волатильності. |

|

Виклики |

- Ризик кіберзагроз. - Може бути непридатною у регіонах з обмеженою цифровою інфраструктурою. |

- Висока волатильність, що може призвести до фінансових втрат. - Регуляторні та правові проблеми відрізняються залежно від регіону. |

|

Відомі приклади |

- Китайський e-CNY - DCash Східного Карибського регіону - JAM-DEX Ямайки |

- Bitcoin - Ethereum |

CBDC проти стейблкоїнів: чим CBDC відрізняється від стейблкоїна?

Стейблкоїни, як і CBDC, є формою цифрової валюти. Однак, якщо CBDC випускаються центральними банками, то стейблкоїни випускаються приватними організаціями, наприклад, стейблкоїн PYUSD від PayPal, для підтримки блокчейн-ініціатив. Стейблкоїни створені для мінімізації волатильності через підтримку резервними активами та пропонують інвесторам безпечніший спосіб отримувати пасивний дохід, особливо під час ведмежих ринкових умов.

Які країни мають CBDC?

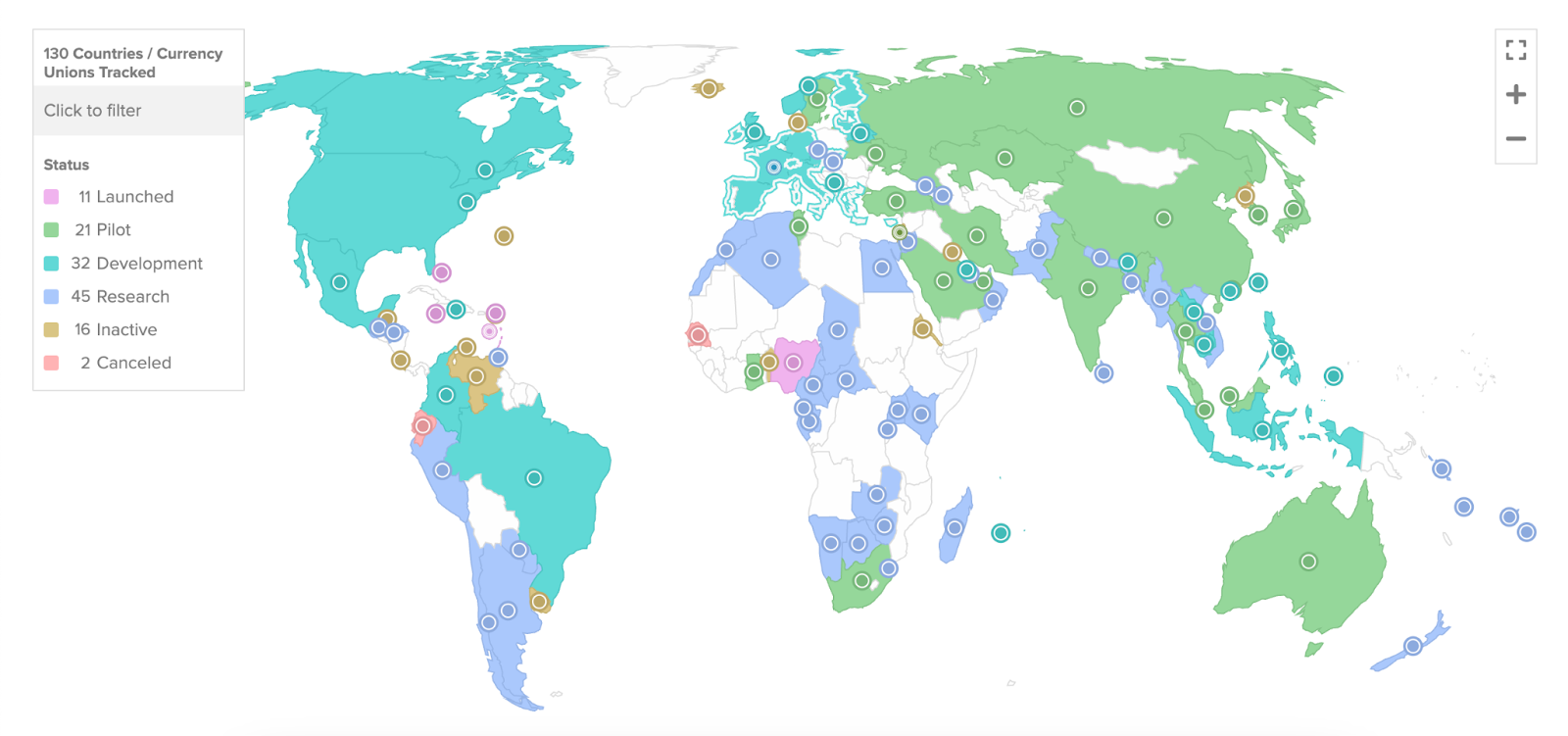

З приблизно 35 країн, які розглядали впровадження CBDC у травні 2020 року, їх кількість наразі зросла до 130 країн по всьому світу, згідно з даними Atlantic Council. 19 із країн G20 перебувають на просунутих етапах розробки своїх CBDC.

На сьогоднішній день кілька країн, таких як Китай (цифровий юань), Багамські Острови (Sand Dollar) та Нігерія (eNaira), значно просунулися у сфері CBDC. Інші країни, включаючи США (FedNow), перебувають на різних етапах розробки та дослідження CBDC.

Прогрес у розробці CBDC по всьому світу | Джерело: Atlantic Council

Ось кілька країн та їхній прогрес у проектах CBDC станом на серпень 2023 року:

Багамські Острови

Центральний банк Багамських Островів випустив Sand Dollar у жовтні 2020 року, зробивши його першою у світі загальнонаціональною CBDC. Використання функціонуючої блокчейн-екосистеми демонструє прагнення Багамів до сучасних фінансових технологій. Sand Dollar став вирішальним для усунення труднощів із транзакціями, з якими стикалися Багами, особливо після природних катастроф, таких як ураган Доріан у 2019 році. Перша CBDC у світі також є однією з найпросунутіших національних цифрових валют у глобальному масштабі.

Австралія

Австралійський Commonwealth Bank та ANZ Banking Group беруть участь у пілотній програмі Reserve Bank of Australia для дослідження eAUD, CBDC. Вони тестують його варіанти використання разом з іншими фінансовими установами та платіжними компаніями.

Бразилія

CBDC Бразилії офіційно отримала назву "DREX". Центральний банк Бразилії представив пілотну програму своєї CBDC, цифрового реала, а фінальний запуск очікується до кінця 2024 року. Цей пілот використовує технологію розподіленого реєстру (DLT) та призначений для врегулювання міжбанківських транзакцій у секторі оптових платежів.

Китай

Китай увійшов в історію, запустивши свою цифрову валюту юань або e-CNY на загальнонаціональному рівні під час Зимових Олімпійських ігор 2022 року в Пекіні, ставши першою великою економікою, яка це зробила. Це знаменує значний етап у впровадженні цифрових валют на національному рівні. Китай має амбітні плани вивести свій цифровий юань за межі країни, прагнучи представити його на глобальній арені. Ця ініціатива може розширити використання цифрового юаня в міжнародному масштабі.

Індія

Резервний банк Індії (RBI) запустив пілотний проект своєї цифрової валюти центрального банку (CBDC) у роздрібному сегменті, випустивши концептуальну записку та пілотну програму у жовтні 2022 року. Індія планує запустити свою цифрову валюту центрального банку на національному рівні до кінця 2023 року. До червня 2023 року понад 1,3 мільйона користувачів завантажили CBDC-гаманець, а близько 300 000 мерчантів почали приймати платежі у CBDC.

Чи замінить CBDC криптовалюту?

Так само заміна децентралізованих криптовалют наштовхнулася б на фундаментальні протиріччя через їхні різні ідеології. CBDC прагне регулювати та контролювати фінансові транзакції, тоді як привабливість криптовалют часто полягає у їх децентралізації та відсутності регуляторного органу.

У міру нашого входження в цифрове майбутнє грошей, головоломка навколо CBDC стає зрозумілішою та більш захопливою. Від амбіційних планів до потенціалу стати частиною наших щоденних транзакцій, CBDC набагато більше, ніж просто цифровий еквівалент існуючих грошей — вони можуть бути потужним інструментом для фінансової еволюції та фінансової інклюзії.

Чи замінять CBDC готівку?

Хоча CBDC пропонують численні переваги, такі фактори, як цифрова грамотність, питання конфіденційності та проблеми кібербезпеки, роблять малоймовірним, що CBDC повністю замінять готівку найближчим часом.

Заключні думки

Тема цифрових валют центральних банків (CBDC) викликає неабиякий інтерес у сучасному цифровому та фінансовому світі. Зважаючи на поточні тенденції, CBDC навряд чи повністю замінять готівку чи криптовалюти найближчим часом. Однак вони можуть працювати разом, пропонуючи більш різноманітні, ефективні та безпечні грошові системи.

Хоча криптовалюти забезпечують децентралізацію, а фіатні валюти надають стабільність, CBDC і стейблкоїни поєднують централізований контроль із цифровими зручностями. Однак, як і всі фінансові системи, вони не позбавлені викликів — від технічної інфраструктури до регуляторного нагляду.

У цьому цифровому парадигмі ці варіації — CBDC, стейблкоїни, криптовалюти та фіатні валюти — є рушійною силою нашого глобального фінансового механізму. Русаючи вперед, цікаво уявити, як ці грошові системи будуть співеволюціонувати, потенційно революціонізуючи наше фінансове майбутнє. Незалежно від того, як вони будуть розвиватися, одне можна сказати точно — майбутнє грошей не лише цифрове; воно різноманітне.