Токени реальних активів (RWA) з потенційним значним зростанням у другій половині 2026 року

2026/07/15 15:42:00

Вступ

Ринок токенізованих реальних активів (RWA) досяг $26 млрд на початку 2026 року. Один лише фонд BUIDL компанії BlackRock утримує $2,9 млрд токенізованих казначейських облігацій США. Ondo Finance має 54,4% частки ринку токенізованих акцій. JPMorgan, Mastercard та Fidelity всі розробляють рішення на ланцюзі.

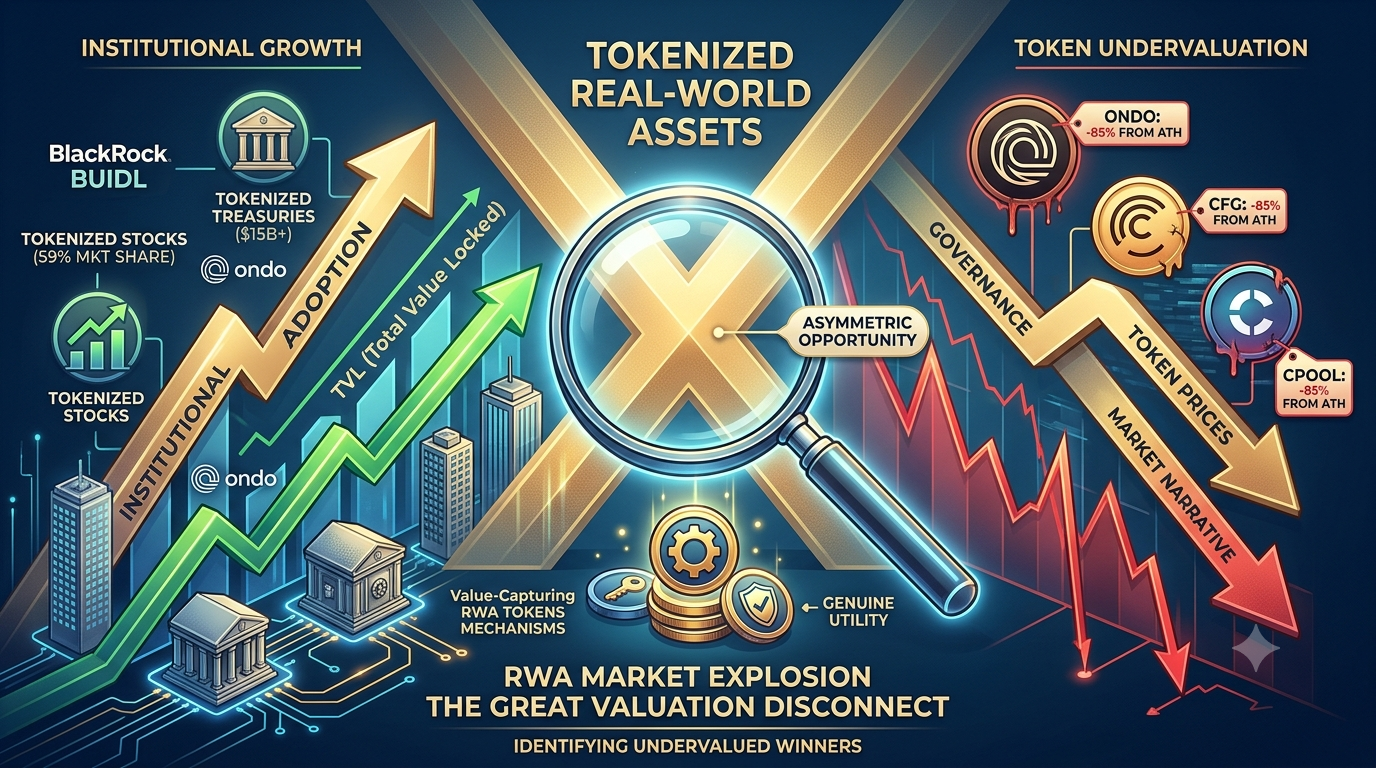

Але ось парадокс: хоча інституційне прийняття RWA прискорюється швидше, ніж будь-коли, токени управління, що забезпечують ці протоколи, торгуються з історичними дисконтами. ONDO впав на 85% від свого рекордного максимуму, навіть коли його TVL досяг нового рекордного рівня понад $2,5 мільярда. Centrifuge (CFG) торгуються близько $0,17, незважаючи на те, що це один із небагатьох живих мостів між фінансуванням реальних рахунків та ліквідністю у ланцюзі.

Цей розрив — між розквітом фундаменталів платформи та глибоко зниженими цінностями токенів — створює асиметричну можливість. Ця стаття розглядає ландшафт RWA у трьох основних напрямках (токенізовані скарбниці, нерухомість та акції), визначає найбільш недооцінені токени з реальним інституційним попитом та надає рамки для відокремлення переможців наступного циклу від управляючих токенів, які ніколи не зможуть створити цінність.

Ринок RWA в цифрах: чому цей сектор неминучий

Перш ніж перейти до конкретних токенів, зрозумійте макросили, що рухають цей сектор. Токенізовані RWAs — це не крипто-наратив, а оновлення інфраструктури Волл-стріт.

|

Категорія RWA

|

Токенізоване значення (2026)

|

Ключові гравці

|

Драйвер зростання

|

|

Державні облігації США

|

$15 млрд+

|

BlackRock BUIDL ($2,9 млрд), Ondo USDY ($650 млн+), Franklin Templeton BENJI ($700 млн+)

|

Попит інституційного доходу, розрахунок 24/7

|

|

Токенізовані товари

|

7 мільярдів доларів США (золото 70%)

|

Tether Gold (XAUt), Paxos Gold (PAXG)

|

Захист від інфляції, переносимість на ланцюзі

|

|

Приватний кредит та позичання

|

$5–8 млрд

|

Maple Finance ($2,1 млрд TVL), Centrifuge, Clearpool

|

Недостатньо забезпечене інституційне кредитування

|

|

Токенізована нерухомість

|

Швидко росте

|

Lofty, RealT, Propy

|

Фракційна власність, глобальний доступ

|

|

Токенізовані акції

|

$441 мільйонів (рекорд)

|

Ondo Global Markets (59% акцій), Robinhood Chain

|

Розробка рамок SEC, торгівля 24/7

|

|

Стейблкоїни (забезпечені фіатом)

|

$230 млрд+

|

USDT, USDC

|

Фундамент усіх RWA-розрахунків

|

Загальний ринок токенізованих RWA (за винятком стейблкоїнів) за прогнозами перевищить $50 мільярдів до кінця 2026 року і потенційно досягне $100+ мільярдів протягом 18–24 місяців. Генеральний директор BlackRock Ларрі Фінк публічно заявив, що токенізація «стане наступним поколінням для ринків». Закон CLARITY, який розглядається в Конгресі США, передбачає федеральну основу для цифрових активів.

Можливість для інвесторів у токенах полягає не в тому, чи зростатиме токенізація RWA — вона зростатиме. Питання в тому, які токени підготовлені захопити цей ріст, а не просто існувати поруч з ним.

Сектор 1: Токенізовані скарбниці та інституційний дохід

Це найбільший і найбільш досліджений напрямок RWA. Токенізовані продукти США з казначейських облігацій перевищили $11 млрд он-чейн вартості на початку 2026 року, зростаючи з менше ніж $1 млрд на початку 2024 року — збільшення в 10 разів за менше ніж два роки.

Ondo Finance (ONDO) — Чистий лідер у сфері RWA зі знижкою 85%

Ondo Finance — це найближче до чистого інвестиційного інструменту в інфраструктуру RWA в криптовалюті. Він веде дві окремі справи, обидві з яких ростуть:

1. Токенізовані скарбниці (OUSG + USDY): OUSG тримає 680 мільйонів доларів США у токенізованих державних облігаціях США, забезпечених фондом BUIDL від BlackRock, а також інвестиціями в Franklin Templeton, WisdomTree, Fidelity та Wellington. USDY — це стейблкоїн з дохідністю, який пропонує приблизно 4,8% річних і згенерував понад 1,5 мільярда доларів США кумулятивного обсягу на DEX.

2. Ondo Global Markets (токенізовані акції): Платформа до травня 2026 року досягла обсягу TVL у $1,5 млрд і має приблизно 59% ринкової частки на ринку токенізованих акцій. Завдяки придбанню Oasis Pro наприкінці 2025 року Ondo отримала ліцензії SEC, що покривають операції альтернативної торгової системи та брокера-дилера. Регуляторне схвалення ЄС дозволяє пропонувати токенізовані акції та ETF у 30 європейських ринках.

Чому це виглядає недооціненим:

-

TVL платформи досяг рекордного рівня понад $2,5 млрд у січні 2026 року, тоді як токен торгувався на 80% нижче свого піку

-

Ondo є найбільшим власником BlackRock BUIDL через OUSG — це партнери, а не конкуренти

-

JPMorgan, Mastercard та Ripple інтегрувалися з інфраструктурою Ondo

-

Запуск у липні 2026 року токенізованих акцій, що відповідають вимогам SEC (ETF IVV від BlackRock, акції Micron на ethereum), є справжнім першим випадком регуляторно-відповідних он-чейн цінних паперів

Підвох: ONDO — це управляючий токен з обмеженим прямим захопленням вартості. Дохід платформи надходить бізнесу, а не власникам токенів. З 4,87 мільярда токенів у обігу з максимальної пропозиції 10 мільярдів, тиск від розблокування продовжується. Варіант зростання до $1,50–$4 до 2030 року вимагає, щоб DAO внедрив механізми розподілу комісій або викупу. Без цього навіть сильний рост платформи може не призвести до зростання вартості токена.

Maple Finance (SYRUP) — Інституційне кредитування з викупами, забезпеченими доходом

Maple Finance — це найбільший інституційний платіжний канал у DeFi. На відміну від Aave чи Compound, які вимагають надколатералізації, Maple з’єднує перевірених інституційних позичальників (маркет-мейкерів, трейдингові фірми, криптофонди) з інвесторами через професійних кредитних аналітиків.

Ключовим продуктом є syrupUSDC — дозвільний токен з дохідністю, який упаковує дохідність інституційного кредитування у формат, доступний для будь-кого без KYC. Підтримуваний більш ніж $2,1 мільярда TVL, syrupUSDC надає доступ до реальних відсотків за позиками, а не до емісії токенів.

Чому токен SYRUP має значення:

У 2025 році управління схвалило MIP-019, спрямувавши 25% доходів протоколу на викуп SYRUP через Syrup Strategic Fund (SSF). Це безпосередньо пов’язує вартість токена з продуктивністю протоколу. З урахуванням того, що Maple планує досягти $100 мільйонів щорічного доходу до 2026 року, механізм викупу створює постійний попит, пропорційний зростанню протоколу.

Конвертація MPL у SYRUP (у співвідношенні 100:1) була завершена у травні 2025 року, а Binance додала SYRUP у той самий місяць. Тепер токен має реальну корисність: участь у управлінні та доступ до доходів протоколу через програму викупу.

Сектор 2: Токенізована нерухомість — Дрібна власність переходить на ланцюг

Нерухомість — це найбільший клас активів у світі на суму понад $280 трильйонів, але вона залишається відомою своєю низькою ліквідністю, недоступністю та навантаженням посередниками. Токенізація обіцяє змінити це — і кілька платформ вже запустили працюючі продукти.

Lofty — щоденні дохідність від оренди на блокчейні

Lofty токенізує орендні об’єкти в США на Algorand, розбиваючи окремі будинки на фракційні токени по $50. Інвестори отримують щоденні виплати від оренди у стейблкоїнах, історична дохідність яких коливається від 8 до 12% залежно від об’єкта.

До середини 2025 року Lofty включила понад 150 об’єктів нерухомості в 40 ринках США, створивши $50 мільйонів токенізованої вартості. Платформа пропонує функціональний вторинний ринок для торгівлі токенами — важливу функцію ліквідності, якої не мають конкуренти.

Інвестиційний аспект: Lofty не має торгівельного управляючого токена. Експозиція досягається шляхом прямого утримання токенів нерухомості. Для криптоінвесторів, які шукають дохід поза волатильністю DeFi, щоденні орендні розподіли Lofty пропонують справжню альтернативу. Плановані партнерства платформи з фармінгом доходу DeFi на 2026 рік можуть підвищити рівень токенізованих активів до 12–15% APR.

RealT — Новатор із поточними попутними вітрами

RealT — найдовше працююча платформа токенізованої нерухомості, яка діє з 2019 року на Gnosis та Ethereum. Вона токенізує житлові орендні об’єкти в США з мінімальними інвестиціями від ~$50, розподіляючи орендний дохід щотижня.

У 2026 році варто діяти обережно. RealT призупинила майже всі тижневі розподіли через юридичні питання, пов’язані з портфелем у Детройті. Юридична структура платформи піддається випробуванню, і результат залишається невизначеним. Хоча історія операцій RealT надає їй довіру, поточним інвесторам слід вважати розподіли призупиненими, доки не з’явиться ясність щодо операцій.

Parcl (PRCL) — експозиція на ціни нерухомості без власності на нерухомість

Parcl пропонує інший підхід: замість токенізації окремих об’єктів нерухомості він створює синтетичний доступ до індексів цін на нерухомість у великих містах (Нью-Йорк, Маямі, Сан-Франциско) на Solana. Користувачі можуть купувати або продавати ринки житлової нерухомості на рівні міст, не володіючи фізичною нерухомістю.

Зі стартовим ринком у понад 16 трильйонів доларів для токенізованої нерухомості, Parcl — це ставка на інфраструктуру визначення цін, а не на управління нерухомістю. Партнерство з Polymarket, запущене у 2026 році, додає динаміку прогнозних ринків до експозиції у нерухомості.

Інвестиційний аспект: токен PRCL торгуваться за частку від своєї початкової оцінки. Якщо спекуляція на токенізованій нерухомості набуде популярності, першопрохідницька позиція Parcl у торгівлі міськими індексами може виявитися цінною. Ризик полягає в тому, що продукт є складним, а масове використання залишається обмеженим порівняно з платформами прямого токенізування нерухомості.

Сектор 3: Токенізовані акції та інфраструктура власності

Це найновіший та найбільш експоненційний напрямок RWA. TVL у $1,5 млрд у токенізованих акціях Ondo Global Markets було створено за місяці, а не роки. Запуск мейннету Robinhood Chain у липні 2026 року надав миттєвого імпульсу з токенами акцій NVDA, GOOG та AAPL, які торгуються у мережі 24/7.

Chainlink (LINK) — Інфраструктура оракулів, що забезпечує всі RWA

Chainlink не є токеном RWA у вузькому сенсі. Але це критичний інфраструктурний рівень, який робить майже всю токенізацію RWA можливою.

Кожен токенізований продукт казначейства, кожен токен акції, кожен ціновий фід нерухомості в мережі вимагає оракула для безпечного введення поза мережевих цінових даних у мережу. Data Streams та Proof of Reserve від Chainlink — це галузевий стандарт.

Ключові інтеграції, специфічні для RWA:

-

Robinhood Chain: Chainlink є офіційним оракулом для всіх потоків цін акційних токенів

-

Ondo Finance: Оракули Chainlink забезпечують ціноутворення OUSG і USDY

-

BlackRock BUIDL: Верифікація ціни та підтвердження резервів

-

JPMorgan: Chainlink's CCIP (Cross-Chain Interoperability Protocol) використовується для розрахунків із токенізованими активами

На рівні $8,39 LINK значно знизився від своїх рекордних показників 2024 року близько $50. Але на відміну від спекулятивних альткоїнів, Chainlink отримує реальний дохід від послуг оракулів і має забезпечену вартість понад $15 мільярдів, яка зростає разом із поширенням RWA. Останнє ребрендинг та оновлення стейкінгу v0.2 створюють додаткові драйвери попиту на токен.

Сектор 4: Приватний кредит та позики з недостатнім забезпеченням

Це місце, де DeFi зустрічається з реальним позичанням — без вимоги до позичальників надавати 150% забезпечення у криптовалюті. Натомість рішення щодо позичання приймаються на основі платоспроможності, реальних грошових потоків та позачергових активів.

Centrifuge (CFG) — Фінансування рахунків на ланцюзі

Centrifuge — це один із найдавніших і найбільш перевірених у практичному застосуванні протоколів RWA. Він дозволяє бізнесам фінансувати реальні активи — рахунки-фактури, іпотечні кредити на нерухомість, фінансування на основі доходів — шляхом токенізації їх у блокчейні та використання як забезпечення у DeFi-позичальних пулах.

Чому CFG за $0,175 глибоко недооцінений:

-

Centrifuge має реальні позики, видані та погашені протягом кількох років — це рідкісне явище в сфері RWA, де більшість проектів ще розробляють інфраструктуру

-

Протокол поєднує традиційне фінансування рахунків-фактур (глобальний ринок у $3 трильйони) з ліквідністю на ланцюзі

-

Пулі Tinlake дозволяють інвесторам отримувати дохід від реальних грошових потоків бізнесу, а не спекулятивного зростання токенів

-

CFG — це токен управління для параметрів протоколу, типів колатералу та структур комісій

-

На рівні $0,175 CFG відійшов приблизно на 99% від своїх усіх часів високих рівнів близько $15+

Підвох: Як і більшість RWA-токенів, CFG має обмежений прямий захоплення вартості. Протокол генерує комісії, але розподіл комісій між власниками токенів був мінімальним. Бикячий сценарій вимагає, щоб управління розвивалося у бік розподілу доходів зі зростанням обсягу протоколу.

Clearpool (CPOOL) — інституційний кредит з обсягом виданих коштів $937M

Clearpool — це інституційний DeFi-протокол для позичання, який надав понад 937 мільйонів доларів США позичальникам, включаючи Jane Street, одного з найбільших у світі мейкерів. Протокол виплатив понад 10 мільйонів доларів США доходу для лендерів і має TVL у розмірі 51 мільйона доларів США.

Ключові розробки 2026 року:

-

Запуск PayFi: Кредит для платежів стейблкоїнами, спрямований на реальні фінтех-потоки

-

cpUSD: стейблкоїн з дохідністю, забезпечений інституційними пулами позичання

-

Валідатор XDC Network: Clearpool приєднався як валідатор у травні 2026 року, посилюючи зв’язки з сектором RWA

-

Розширення у другій половині 2026 року: планове розширення мережі, спрямоване на нетронуті інституційні капітали

Чому CPOOL за $0,0023 є асиметричним:

-

Токен впав на 99,9% від свого максимуму близько $2,50, але фундаментальні показники протоколу (видання позик, дохідність кредиторів, база інституційних позичальників) залишаються працездатними

-

Ринкова капіталізація $18 мільйонів проти $937 мільйонів виданих позик дає співвідношення позик до ринкової капіталізації 52:1 — надзвичайно високе

-

Sequoia, Arrington Capital, Hashkey Group, Wintermute, Jane Street та Flow Traders — це всі інвестори або партнери

-

Вилучення з біржі (BloFin вилучив CPOOL/USDT у березні 2026 року) створило дефіцит ліквідності, що пригнічує ціну нижче фундаментальних значень

Ризик: ліквідність CPOOL низька. Розширення у другій половині 2026 року та будь-які нові переліки на біржах є критичними катализаторами. Без них токен може залишатися в низькому стані незалежно від зростання протоколу. Це високопереконливий, малий вклад.

Розрив оцінки: чому токени RWA недооцінені

Ось центральний парадокс інвестування в RWA у 2026 році:

|

Метрика

|

Рівень платформи

|

Рівень токену

|

|

Токенізований ринок казначейських цінних паперів

|

$15 млрд+ і зростає

|

ONDO впав на 85% від максимуму

|

|

Ondo TVL

|

ATH вище $2,5 млрд

|

ONDO близько до циклічних мінімумів

|

|

Maple TVL

|

$2,1 млрд

|

SYRUP нижче ціни запуску

|

|

Займи Clearpool надано

|

$937M

|

CPOOL впав на 99,9%

|

|

Історія функціонування Centrifuge

|

Багаторічний

|

CFG впав на 99%

|

|

Загальний ринок RWA

|

$26 млрд → $50 млрд+ прогнозується

|

Більшість RWA-токенів на історичних мінімумах

|

Ця розбіжність існує через три причини:

1. Управлінські токени не забезпечують захоплення вартості. Більшість протоколів RWA зростали, пропонуючи продукти інституційного рівня, де дохід належить бізнес-суб’єкту, а не токену. Платформа Ondo обробляє мільярди. Утримувачі токенів ONDO нічого не отримують безпосередньо. Це змінюється — програма викупу Maple є шаблоном — але вимагає дій з боку управління.

2. Тиск від розблокування токенів. ONDO має 4,87 млрд обігових з максимальної кількості 10 млрд. Багато токенів RWA були запущені з довгими термінами вейсингу, які зараз розблоковуються на тонкій ліквідності, створюючи постійний продавчий тиск незалежно від фундаментальних показників.

3. Поворот історій. Крипторинки обертають історії. У 2024 році RWA була гарячою метою. У 2025–2026 роках увагу та капітал привернули AI-агенти та мем-монети. Протоколи RWA продовжували розвиватися — і їхній TVL продовжував зростати — але ціни токенів слідували за історією, а не за фундаменталом.

Можливість для терплячих інвесторів полягає в тому, що фундаментальні показники і ціни рухаються в протилежних напрямках. Коли увага ринку знову звернеться до RWA — і вона звернеться, оскільки понад $50 млрд токенізованих активів вимагають ринкової уваги — перез цінування може бути швидким.

Висновок

Сектор RWA переживає те, що рідко трапляється в криптовалюті: інституційне прийняття прискорюється, тоді як оцінки токенів зменшуються. BlackRock, JPMorgan, Fidelity та Mastercard не будують на ланцюгу для розваг — вони роблять це, бо токенізовані активи швидше розраховуються, торгуються 24/7 і зменшують витрати на посередників. Це структурна тенденція, а не цикл.

Для інвесторів, готових проігнорувати поточну нестачу новин, кілька токенів пропонують вражаючу асиметрію:

-

ONDO за $0,32 — лідер сектору RWA з TVL понад $3,5 млрд, який торгують зі знижкою 85%, незважаючи на досягнення рекордних показників використання платформи

-

CFG за $0,175 — багаторічний досвід роботи у фінансуванні рахунків-фактур, що на 99% нижче високих значень

-

CPOOL за ціною $0,0023 — $937 мільйонів виданих позик при ринковій капіталізації $18 мільйонів

-

LINK за $8,39 — монополія оракула, від якої залежить кожен протокол RWA

Каркас зрозумілий: віддавайте перевагу протоколам з реальними інтеграціями з інституційними учасниками, сприятливою токеномікою та реальним накопиченням вартості. Уникайте токенів управління без економічного зв’язку з ростом платформи, незалежно від того, наскільки вражаючою є технологія.

Мегатренд RWA не приходить. Він вже тут. Єдине питання — чи розміщений ваш портфель до того, як ринок знову зв’яже ціни токенів із фундаментальними показниками, які накопичувалися все цей час.

ЧаПи

Що таке RWA-токени в криптовалюті?

RWA-токени (токени реальних активів) — це криптовалюти, які забезпечують роботу протоколів токенізації традиційних фінансових активів у блокчейні. До них належать токенізовані казначейські облігації США (Ondo, BlackRock BUIDL), фракціонування нерухомості (Lofty, RealT), приватний кредит (Maple, Centrifuge, Clearpool) та токенізація акцій (Ondo Global Markets, Robinhood Chain). RWA-токени зазвичай виконують функції управління та, у деяких випадках, отримують дохід протоколу через викуп або розподіл комісій.

Чому токени RWA так недооцінені в 2026 році?

RWA-токени недооцінені через три фактори: (1) більшість governance-токенів не мають механізмів прямого захоплення вартості, що створює розрив між зростанням платформи та ціною токена; (2) заплановане вивільнення токенів створює постійний продавчий тиск на тонку ліквідність; і (3) зміна нарративу на AI-агенти та мем-монети відволікла капітал та увагу від RWA, незважаючи на прискорене прийняття інституціями. Ondo TVL досяг рекордних висот, тоді як ONDO торгував на 80% нижче свого піку — класичний приклад розриву між фундаменталами та ціною.

Чи є Ondo Finance добрым інвестиційним рішенням за ціною $0,32?

Ondo — це найбільш операційно дозрілий чистий протокол RWA з TVL понад $3,5 млрд, часткою ринку 54,4% у токенізованих акціях, ліцензіями SEC та інтеграціями з BlackRock, JPMorgan та Mastercard. При ціні $0,32 (на 85% нижче високої точки $2,14) співвідношення ризику до винагороди сприятливе для терплячих інвесторів. Основним катализатором зростання є впровадження механізму захоплення вартості (поділ комісій або викупи). Без цього токен може відставати від росту платформи. Максимальна кількість у обігу — 10 мільярдів, з яких 4,87 мільярда вже в обігу, що створює постійний тиск від розблокування, за яким слід стежити.

У чому різниця між RWA-токенами та токенізованими RWA-продуктами?

Токенізовані продукти RWA (наприклад, Ondo USDY, BlackRock BUIDL або токени нерухомості Lofty) — це он-чейн активи, що представляють реальні інвестиції. Токени RWA (наприклад, ONDO, CFG, CPOOL) — це управляючі токени протоколів, які створюють та керують цими продуктами. Відмінність критична: токенізовані продукти можуть значно зростати, тоді як управляючі токени залишаються на тому ж рівні, якщо немає механізму акумуляції вартості, що пов’язує дохід протоколу з попитом на токени.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ. Для отримання найточнішої інформації дивіться оригінальну англійську версію.