Тижневий звіт KuCoin Ventures: MSCI відмовляється від пропозиції виключити MSTR & питань згідно з вимогами; NFP перекреслює перезагальновартість активів; аналіз шляхів CEX-TradFi з двома напрямками

2026/01/12 19:00:02

1. Основні моменти ринку за тиждень

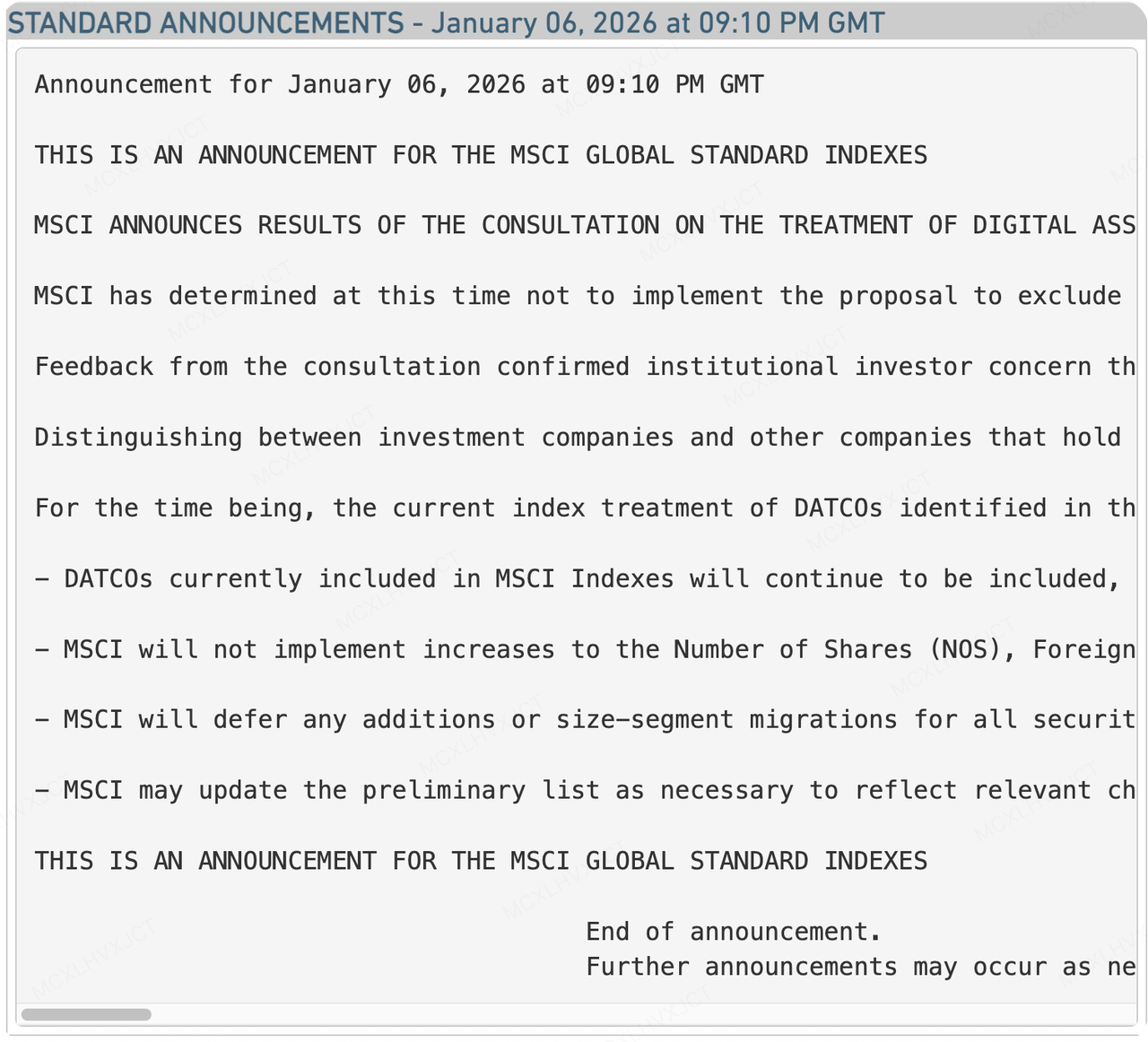

MSCI відкладає пропозицію виключити MSTR, але довгостроковий тест ще не закінчився

Джерело даних: https://app2.msci.com/webapp/index_ann/DocGet?pub_key=DD3Olh5uInk%3D&lang=en&format=html

У минулому тижні спрацював сигнал тривоги для найбільшої страхітки криптовалютного ринку — "чорної качки" —MSCI вилучає MSTR—тимчасово деактивовано. MSCI, найвпливовіший у світі провайдер індексів, офіційно оголосив, що відкладе пропозицію виключити "Компанії зі скарбниці цифрових активів" (DATCOs) зі своїх глобальних індексів. хоча це здається перемогою, але, враховуючи одночасно оголошені фінансові реалії MicroStrategy (MSTR), довгострокові підходження залишаються нерозв'язаними.

Раніше, у жовтні 2025 року, MSCI пропонувала, щоб компанії, у яких цифрові активи становлять понад 50% від загальних активів, класифікувалися як непідприємницькі суб'єкти (аналогічно ETF) і потім були вилучені з торгівлі. Рішення відкласти це пропонування означає, що Strategy (MSTR) та інші компанії, які реалізують стратегію біткойн-казначейства, тимчасово зберегли свої місця в пасивних інвестиційних індексах, уникнувши примусового продажу мільярдів доларів пасивного капіталу, який очікував ринок. За даними останнього 8-K повідомлення MSTR, через корекцію цін у IV кварталі 2025 року, компанія зареєструвала шокуючий 17,44 мільярда доларів нереалізованого збитку у одному кварталі. Враховуючи серйозні нереалізовані збитки на її балансі, тиск з боку продажу внаслідок виключення з індексу може викликати ліквідний кризис. Рішення MSCI "відкласти" ймовірно враховує розглядання підтримки стабільності ринку.

Чому MSCI вирішив надати MSTR тимчасовий відстрок? Це рішення не є повною підтримкою «Біткойн-моделі скарбниці», але це компроміс, заснований на операційній складності та зворотному зв'язку з ринку. Основні причини можна узагальнити в трьох пунктах:

-

Самодоведення активного управління: У січні на початку, коли MSCI майже оголосила свої результати, MSTR не залишався пасивним, як фонд. Натомість, він продовжував збирати кошти через розміщення акцій по поточній ціні (ATM) і швидко придбав 1,283 біткойнів. Ці високочастотні маневри капіталом, разом з 2,25 мільярда доларів США готівкових коштів, стали сильним доказом того, що це "активно керована операційна компанія", а не "пасивний інструмент зберігання".

-

Логіка класифікації: MSTR стверджував, що простий поріг "50% співвідношення активів" MSCI був надто механічним. Якщо ціни на Bitcoin стрімко зростуть, компанія-розробник може "пасивно" перетворитися на фонд лише через зростання вартості активів. Це призведе до постійних додавань і вилучень складових індексу, що викличе значні помилки відстеження. У своєму листі-захисті MSCI MSTR використала переконливу аналогію: Якщо компанія має великі нафтові родовища, чи видалите ви її з індексу?

-

Відсутність єдиних бухгалтерських стандартів: У заяві MSCI зазначено, що виділення між активами, які "тримаються для інвестицій", і тими, які "тримаються як основні операційні активи", на глобальному рівні потребує подальших досліджень. Поточні фінансові звіти та бухгалтерські стандарти недостатні для підтримки такого детального автоматизованого відбору.

Хоча MSTR уник відразу виключення в лютому 2026 року, оголошення MSCI містить приховані застереження, і шлях уперед нічим не відрізняється від гладкого плавання.

Індексна вага "заморожений ордер": MSCI чітко зазначила, що, хоча цього разу вона не вилучить MSTR, вона не збільшить вагу кількості акцій MSTR (NOS). Цей крок ефективно призупиняє колесо зростання MSTR. У минулому, за моделлю MSTR "видавати акції, щоб купити біткойн", пасивні індексні фонди зобов'язані були купувати кожну нову акцію, випущену пропорційно. Тепер, коли вага закріплена, пасивні фонди не будуть поглинати нові акції, які MSTR випустить у майбутньому. Це безпосередньо послаблює імпульс зростання ціни акцій і збільшує складність майбутнього фінансування.

Переозначення "неопераційних компаній": MSCI проведе більш широке консультування щодо перерозгляду "некомерційних компаній". Зараз у них є поточні позиції 673 783 біткойни, MSTR — це колосальна сутність. У майбутньому MSCI може введіть "джерела доходів" або "структури грошового потоку" як нові критеріїЯкщо MSTR не зможе довести, що його програмна бізнес-діяльність або інші операційні грошові потоки достатні для покриття відсотків за боргом, Він все ще стикається з ризиком класифікації як "об'єкт високого ризику".

У наступні дні, втративши функцію «автоматичного переливу крові» пасивного капіталу, MSTR буде змушений більшою мірою залежати від ринкової віддачі Bitcoin, власних операційних готівкових потоків та альтернативних засобів фінансування, щоб пройти більш широке майбутнє розслідування MSCI щодо «непідприємств». Війна за «право визначення» тільки-но почалася.

2. Вибрані ринкові сигнали на тиждень

Переоцінка активів на тлі змінених очікувань ставок, зменшення носійної торгівлі та корекції орієнтації на ризик

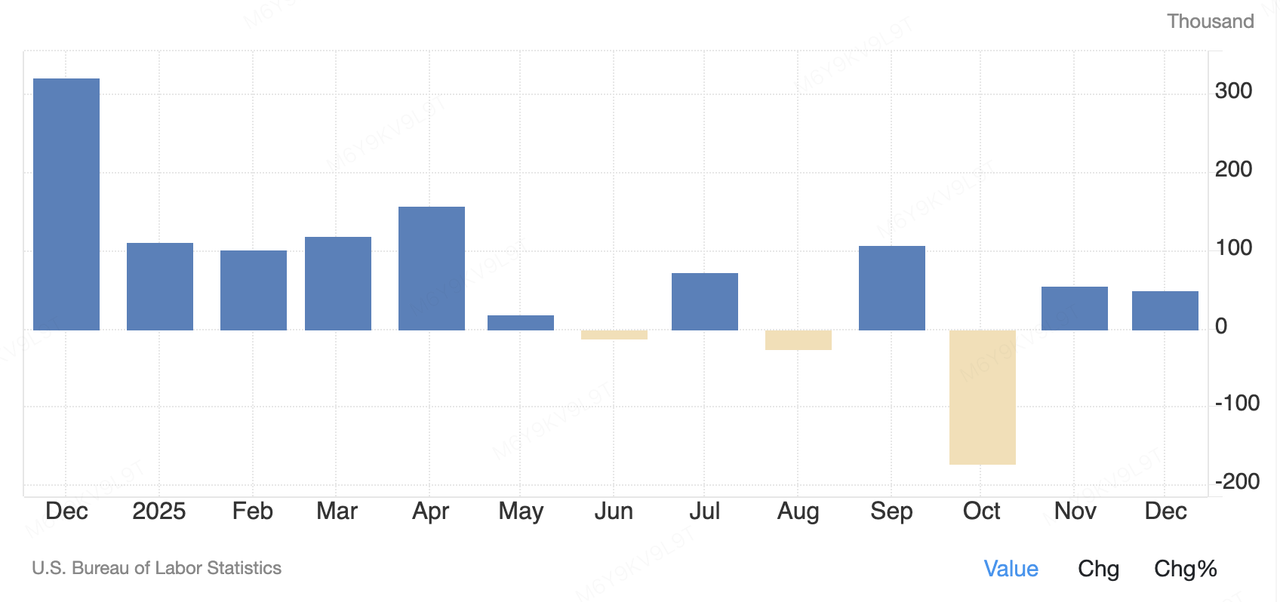

У минулу п’ятницю ціни на глобальні ризикові активи переважно впливали дві макроекономічні теми: одна випливає з короткострокових шоків даних США, а інша — з середньо- та довгострокових сигналів політики з боку Японського банку. У п’ятницю, Державне статистичне бюро США опублікувало звіт про зайнятість у січні, який показав зростання лише приблизно на 50 000 робочих місць — значно нижче очікувань ринку, які становили приблизно 70 000. У той же час рівень безробіття неочікувано знизився до 4,4%, а заробітна плата продовжила помірно зростати. Ця комбінація «повільного зростання зайнятості, але без нестабільності» продовжує тенденцію поступового охолодження ринку праці США і послаблює очікування ринку щодо ще одного швидкого зниження ставок Федрезервом у найближчому майбутньому. Після публікації даних ринок нахилився до трактування їх як м'якого посадки, а не сигналу рецесії, з загальною волатильністю ризикових активів США, яка залишилася переважно незмінною.

United States Non Farm Payrolls

Джерело даних: tradingeconomics.com

Навпаки, сигнали від Японського банку мали більш структурний вплив на глобальну ліквідність. У січні Японський банк, у першій публічній виступі року, голова Японського банку Казуо Уеда повторив, що Японський банк продовжить нормалізацію монетарної політики, доки інфляція та економічні показники відповідатимуть очікуванням. хоча це висловлювання не становило негайної політичної несподіванки, воно підтвердило систематичний вихід Японії з тривалої надзвичайно вільної структури. Глибші наслідки полягають у тому, що як останній великий центральний банк, який підтримує довгострокову надзвичайно вільну політику, «нормалізація» Японії фундаментально змінює розподіл глобальної ліквідності. З поступовим зменшенням різниці відсоткових ставок між Японією та США знижується привабливість глобальних носіїв, і обговорення повернення японських коштів з ризикованих активів за кордоном посилюються. У довгостроковій перспективі це систематично зменшить стимул для внутрішніх японських фондів тримати казначейські облігати США, поверне капітал додому, обмежить попит на довгострокові казначейські облігати США та непрямо підвищить базовий рівень дисконтної ставки для глобальних ризикованих активів.

Вхід у перший тиждень торгів 2026 року, криптосекундний ринок продемонстрував типовий "засіб для бичів" волатильність — зростання вранці перед тим, як відступити. На початку тижня, під впливом відновлення апетиту до ризику, BTC відновив психологічний бар'єр у 90 000 доларів і багаторазово тестирував рівень у 94 000 доларів, досягнувши тижневого максимуму приблизно $94 700. ETH зросла приблизно на 10% за той же період, повернувшись вище $3 200 та значно перевершивши BTC, що вказує на тактичне переміщення в активи з високим бета-коефіцієнтом. XRP була особливо помітною, стрибнувши більш ніж на 25% до приблизно $2.20, що підтримало кілька основних альткоїнів і тимчасово збільшило спекулятивний настрій. Однак після даних NFP у п'ятницю очікування щодо процентних ставок швидко зросли, викликавши гострий зворотний хід ринкового настрою. BTC відступив від своїх максимумів, щоб перевірити рівень $90 000, тоді як ETH знизився до приблизно $3 085, а інші основні активи, такі як XRP і SOL, також втратили частину здобутих вигод. Загалом, хоча загальний ринковий капіталізаційний ринок криптовалют тимчасово перевищив 3 трильйони доларів з тижневим зростанням приблизно на 5%, ріст був зосереджений на початкових днях тижня. Щоденне відступлення, викликане даними NFP, майже знищило попередню оптимістику, підкреслюючи надзвичайну чутливість ринку до макроекономічних очікувань ставок. Як тільки навіювання про "затримане зниження ставок" набуває популярності, капітал швидко виходить з активів з високим бета-коефіцієнтом. Ця структура, яка домінує макроекономічними очікуваннями, незважаючи на відсутність погіршення фундаментальних показників, залишається основною проблемою для криптографічного ринку на початку 2026 року.

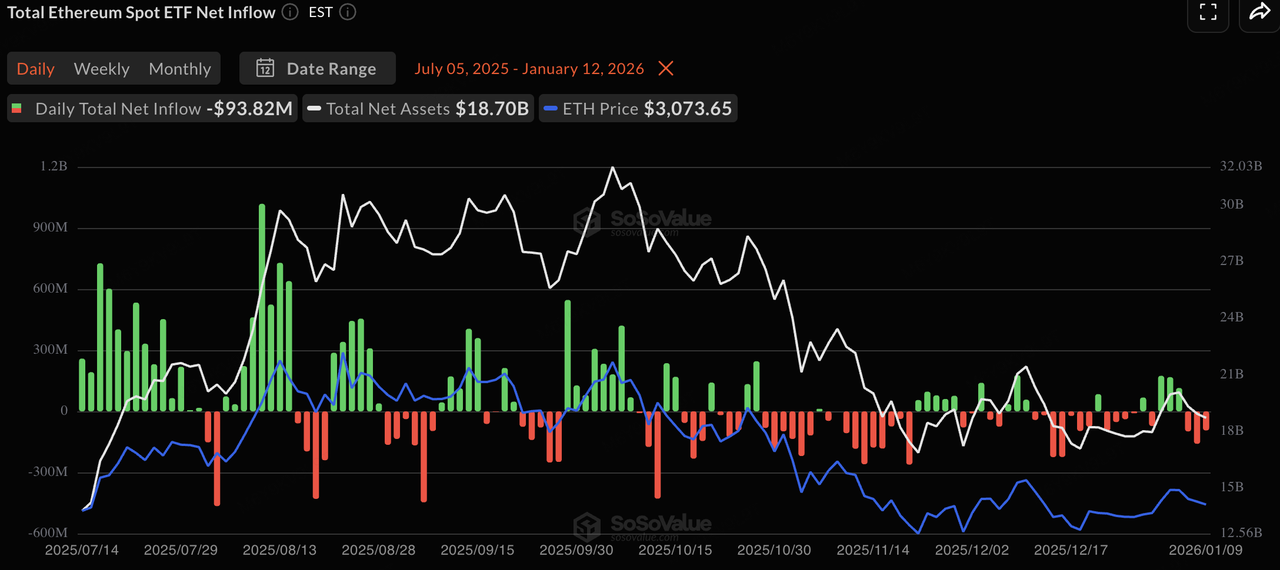

Аналогічно, потоки ETF на спот-ринку відображали цей «перший прийшов — перший вийшов» патерн. На початку тижня, за підвищення апетиту до ризику, як ETF на біткойн, так і ETF на ефіріум на спот-ринку зареєстрували чисті надходження. Зокрема, ETF на біткойн відзначили щоденні надходження, які досягли відносних максимумів, не бачених місяцями, що вказує на стратегічне повернення капіталу з короткостроковим розподілом. Однак, коли макроекономічні дані стали відомі, настрій став обережним, і потоки ETF сповільнилися або почали відзначати відток. Загалом, поведінка інституцій на рівні ETF залишається високо консистентною з динамікою цін, що відображає стратегію стратегічного розподілу, де традиційний капітал залишається в стороні, поки макроекономічні невизначеності не зникнуть.

Джерело даних: SoSoValue

Цього тижня загальний ринковий капітал стейблкоїнів досяг приблизно 308 мільярдів доларів, злегка збільшившись на 0.01% порівняно з попереднім тижнем, залишаючись на фазі високого рівня зниження. Серед них, ринковий капітал USDT становив 186,792 мільярда доларів, зберігаючи домінування з часткою 60,70%. На відміну від цього, USDC відзначився скороченням ринкового капіталу на 5,09% за місяць, що відображає обережні погляди серед відповідальних фондів у межах макроекономічної невизначеності. Структурно, кошти рухаються до активів, які забезпечують баланс доходу та відповідності. Global Dollar (USDG) та Circle USYC відзначилися зростанням ринкового капіталу на 20,92% і 12,82% відповідно за місяць. Це вказує на те, що в умовах коливань очікувань ставок інвестори вибирають нові види активів зі зворотними виплатами або сильним забезпеченням. Загалом, «сухий порох» в мережі залишається достатнім, з коштами, які переважно перебувають у режимі очікування.

Джерело даних: DeFiLlama

Згідно з останніми даними CME FedWatch, консенсус ринку щодо збереження Федеральним резервом ставок без змін на засіданні січня досяг 95,0%. Неочікуваний зменшення рівня безробіття в сільському господарстві, разом з витривалими заробітними платами, суттєво зменшує вікно для екстрового зниження ставок у короткостроковій перспективі. Ринок зараз враховує перше суттєве зниження ставок у березні, з ймовірністю зниження на 25 біліонів у 27,9%, тоді як збереження поточних ставок залишається основною очікуванням на рівні 70,8%.

У середньостроковій та довгостроковій перспективі фокус ціноутворення ставок поступово зсувається вниз. Очікування зниження ставок у першому півріччі 2026 року відносно обмежені, з середньою точкою ціноутворення приблизно 325–375 біліонів; до кінця 2026 року та 2027 року ринок починає враховувати більш агресивний шлях послаблення, з 300–325 біліонів, які поступово стають новим опорним пунктом для віддалених ставок. Ця структура "вузька поточна, відкрита довгострокова" відображає прагнення ФРС до подовження періодів спостереження для протидії залишковій інфляції, якщо ринок праці не різко не впаде. Для криптовалютних активів, зняття очікувань зниження ставок у січні означає, що короткострокові премії за ліквідність малоймовірно швидко зростуть, і ринки можуть продовжувати широкі коливання за поточних високих ставок, очікуючи більш чітких політичних сигналів у березні.

Джерело даних: CME FedWatch Tool

Основні події, на які варто звернути увагу цього тижня (GMT+8):

-

13 січня: публікація CPI США за грудень. Якщо ядро CPI продовжить охолоджуватися, це може зняти тиск з тісних даних про нерілінші заняття та надати імпульс ринкам криптовалют, щоб подолати рівні опору.

-

14 січня: дані США про PPI та роздрібні продажі грудня. Вони доповнять картину інфляції та вплинуть на ціну «очікувань рецесії».

-

15 січня: рішення про відсоткову ставку Банку Кореї. Як один із ключових криптоторгових ринків Азії, політика Кореї безпосередньо вплине на обмінні курси KRW та премії роздрібних інвесторів.

Наблюдіння щодо фінансування на первинному ринку:

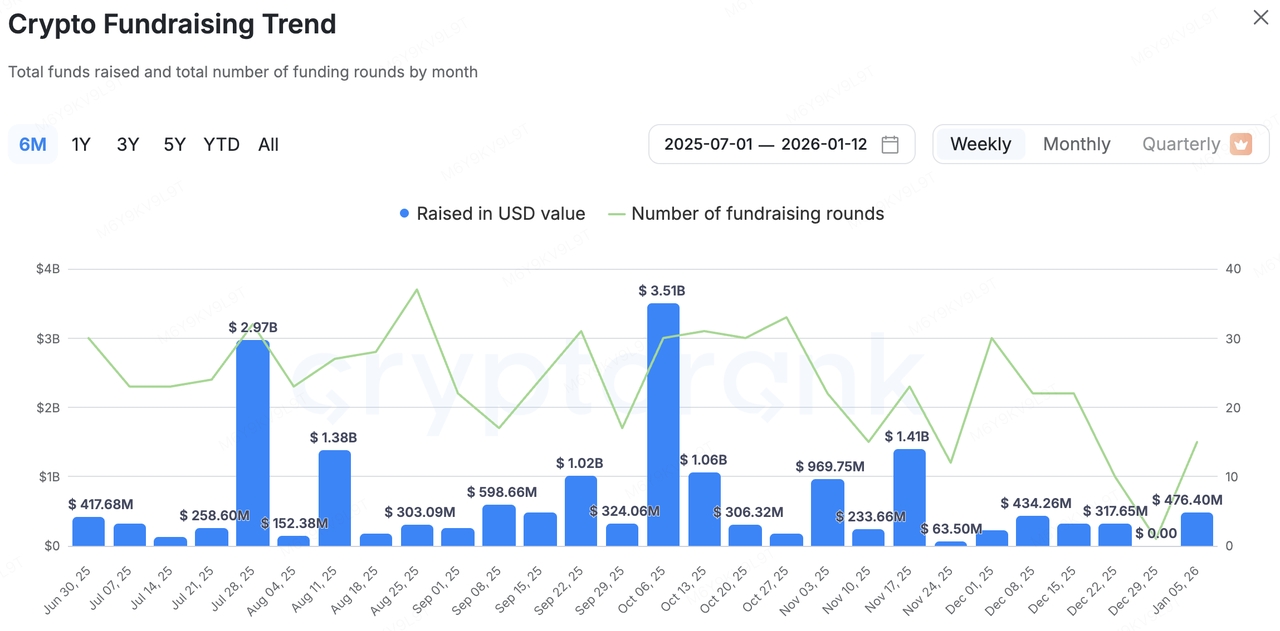

Крипто-спеціфічна діяльність на первинному ринку значно відновилася цього тижня. За даними CryptoRank, з 5 по 12 січня ринок оголосив про понад 10 подій з фінансування, загальною сумою 476 мільйонів доларів. Порівняно з тишним кінцем грудня 2025 року, темп надходження капіталу збільшився на початку року, а розміри окремих фінансувань зросли, що вказує на те, що інституційні інвестори почали новий раунд розподілу активів у 2026 році.

Джерело даних: CryptoRank

-

Tres Finance було придбано Fireblocks за 130 мільйонів доларів, з метою інтеграції інструментів обліку та звітності криптовалют у цифрову операційну систему активів Fireblocks.

-

Babylon залучив 15 мільйонів доларів США в рамках раунду фінансування, який очолював a16z Crypto, для розробки некустодіального протоколу стейкінгу та кредитування біткойнів, що сприяє використанню власного BTC у DeFi.

-

Rain завершив Series C на 250 мільйонів доларів, лідером якої була ICONIQ, з оцінкою 1,95 мільярда доларів, розширюючи інфраструктуру платежів стабілізованою монетою для глобального розрахунку на рівні підприємств.

Ubyx отримує стратегічне інвестування від Barclays, що відкриває шлях до платежів, що відповідають вимогам «банківського» регулювання

Найстратегічнішим заходом цього тижня стало стратегічне інвестування Barclays у повністю ланцюговий провайдер управління активами та інфраструктури платежів Ubyx. Це не просто інвестиція фінансового капіталу, а чіткий сигнал від топового комерційного банку щодо інтеграції інфраструктури, природної для криптовалюту, в глобальну систему розрахувань.

Бізнес-модель Ubyx зосереджена на створенні глобальної розрахункової платформи, яка дозволяє кільком стейблкоїнам (наприклад, USDT, USDC, PYUSD тощо) обертатися як універсальні цифрові гроші. Зокрема, вона використовує спільну книгу правил та механізм попередньо профінансованого рахунка для розрахунків, щоб забезпечити рівноправне погашення між емітентами та установами, підтримуючи безпосередні платежі без посередників, при цьому збігаючи облікове відображення як еквіваленти готівки. Це вирішує ключові проблеми поточного ринку стейблкоїнів: користувачі часто мають "ввімкнути/вимкнути" між криптовалютним світом і традиційними банками, що призводить до високих витрат тертя. Ubyx усуває цей вузол, забезпечуючи прямий обмін на банківські або фінтех-рахунки, сприяючи масовому прийняттю. Через цю інфраструктуру традиційні установи, такі як Barclays, можуть досягати безперервного відображення між фіатними рахунками та позиціями стейблкоїнів у блокчейні, використовуючи смарт-контракти для ефективного міжнародного розрахунку та управління скарбниці, зберігаючи при цьому контроль за відповідністю аудиту (KYC/AML).

У контексті поступового впровадження глобальних регуляторних рамок стабілікона, Ubyx виступає у ролі «мосту згоди». Вхід Barclays є сигналом того, що майбутня конкуренція в платежах більше не буде пов'язана лише з каналами, але з глибоким інтегруванням підлеглих «рахунків + розрахункових шарів». У майбутньому, його рівень проникнення після запуску та глибина співпраці з великими емітентами стануть ключовими для спостереження, визначаючи ефект підсилення на «еру стабіліконів».

3. Spotlight проекту

Чи повертаються криптобіржі до TradFi для зростання? Дві паралельні шляхи: MT5 (CFD) проти власних безстрокових контрактів

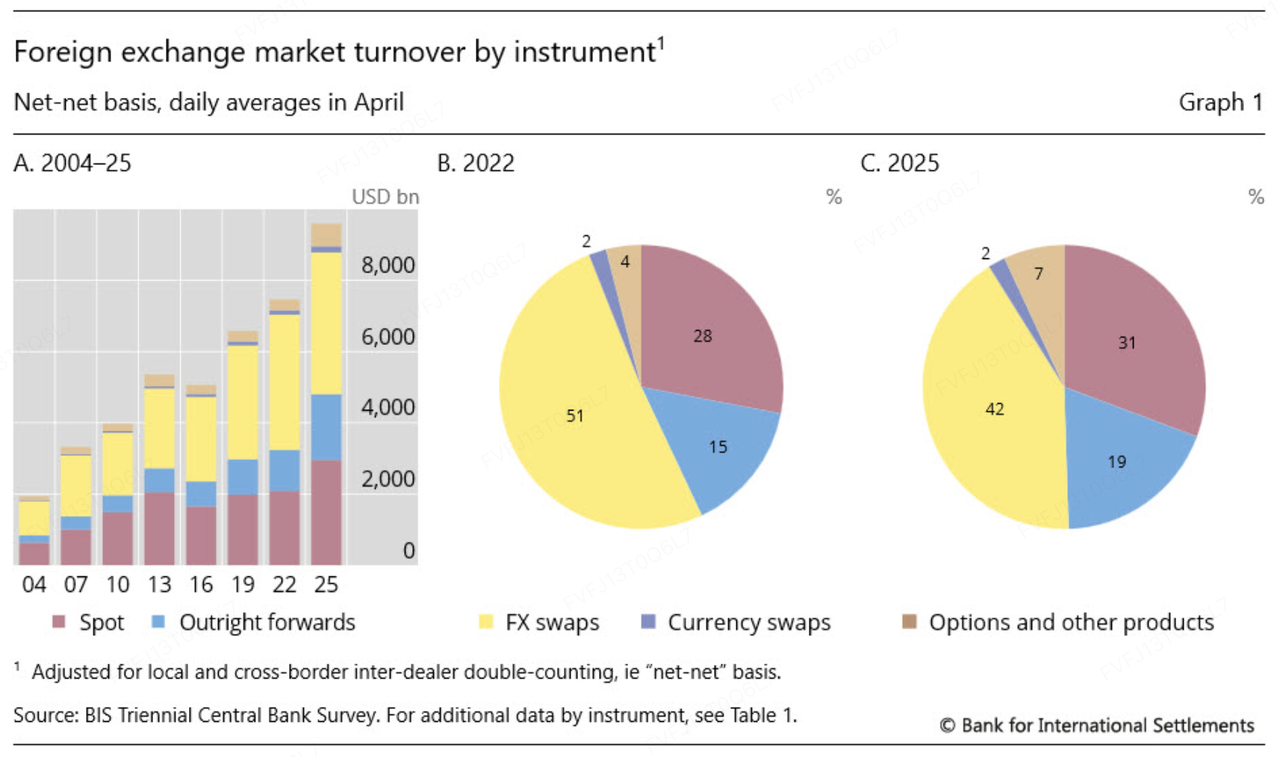

У ринковій фазі, яка відрізняється відносно затишною криптовалютною волатильністю та все більш конкурентним "нульовим" ліквідністю, розширення криптобірж у сферу TradFi, в основному, є пошуком більш стабільних торгових можливостей та доступу до більшого, доступного пулу ліквідності. Останні дані підтверджують цей напрямок: трирічний опитувальник BIS 2025 повідомляє, що середньодобовий обіг OTC FX досягнув 9,6 трильйона доларів у квітні 2025 р. (+28% відповідно до 2022 року), тоді як Міжнародний золотий союз (WGC) показує середньодобовий обсяг торгів на золотому ринку піднявся до 361 мільярдів доларів США у 2025 (+56% річних), і на мить досягнув піку на 561 мільярдів доларів/день у жовтні 2025 р. У періоди з більш густими макро-каталізаторами, ФЗ та благородні метали мають тенденцію генерувати більше «торговельної волатильності», створюючи більш практичну основу попиту для бірж, щоб розширити свій асортимент продуктів.

Джерело даних: https://www.bis.org/statistics/rpfx25_fx.htm

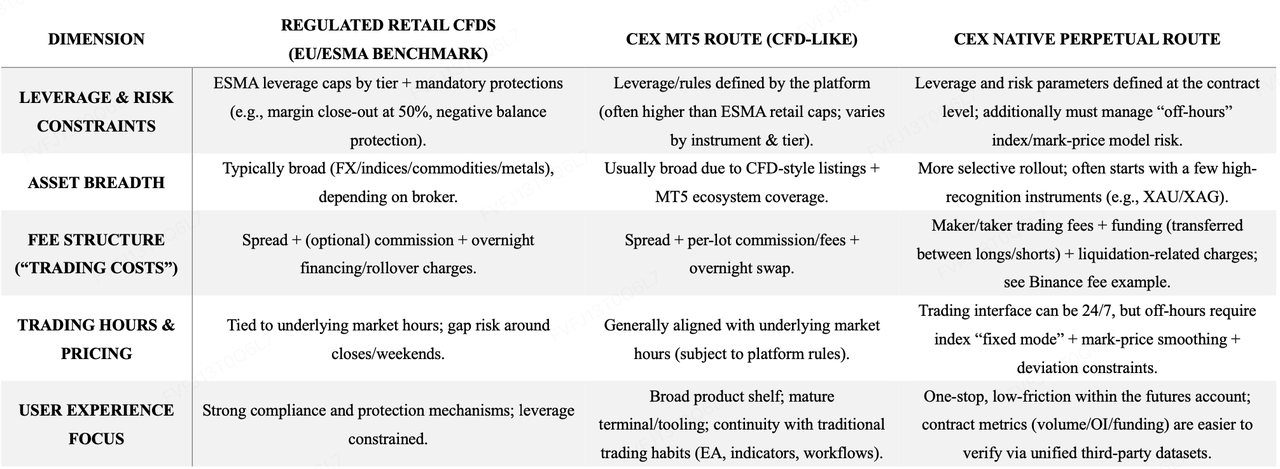

З точки зору стратегії продукту, ринок все більше спостерігає за двохрівневим підходом:

-

МТ5 (CFD) — швидке розширення та знайомство для трейдерів TradFi. Прийнявши модель, більш близьку до традиційної стеки CFD/брокерської, платформи, такі як Bybit і Bitget, можуть швидко охопити FX, благородні метали, сировину та індекси, природно спадкуючи існуючі звички та інструменти традиційних трейдерів (наприклад, робочі процеси MT5).

-

Вбудована безстрокова схема — єдина досвід і повторне використання криптодериватів flywheel. Цей шлях підкреслює інтеграцію позицій TradFi безпосередньо в основну екосистему деривативів біржі. Наприклад, Binance ввела безстрокові контракти TradFi, наведені в USDT (наприклад, XAUUSDT, XAGUSDTта розповіла про свій спосіб обробки поза години торгівлі (наприклад, фіксований індексний режим, згладжування ціни марки та обмеження відхилення), щоб зменшити зайві ліквідації, викликані розбіжністю між індексом/ціною марки, коли підставний індекс припиняє оновлюватися.

Рання торгівля відстежується через різні призми. Для шляху MT5/CFD видимість ринку часто залежить від розкриття інформації платформами та звітування ЗМІ (наприклад, Bybit, згідно з повідомленнями, досяг $24 млрд обсягу за один день у золоті та ФОВ; Bitget нещодавно рекламував щоденний обсяг TradFi, що перевищує $2 млрд). Навпаки, для безстрокового шляху відстеження є простішим для третіх сторін у більш стандартизованій системі — наприклад, Coinglass надає огляди обсягу за 24 години та відкритого інтересу для контрактів XAU для зовнішньої перевірки. Важливо, що "обсяг" у різних моделях може відображати різні статистичні визначення (номінальний обіг, номінальна вартість контракту, включення левериджу, агрегація між продуктами), що робить його більш підходящим для вимірювання імпульсу та зростання, ніж строгої метрики для порівняння.

Найсуттєвіша відмінність між двома шляхами найчастіше проявляється в механіка ціноутворення та торгівельні тертя:

-

MT5/CFD нагадує традиційну маржинальну торгівлю: Спрєди та комісії за лот утворюють явні транзакційні витрати, тоді як свопи за ніч стають основною вартістю тримання позиції.

-

Нативні безстрокові контракти ґрунтуються на біржових комісіях та фінансуванні: Мейкер/тейкер комісії є основним явним витратним елементом, ставки фінансування переносять прибуток/збиток між трейдерами, що тримають довгі та короткі позиції, а також можуть застосовуватися комісії, пов'язані з ліквідацією. Використовуючи відкриті базові ставки Binance як приклад, постійні витрати зазвичай коливаються навколо 0.02% для мейкера / 0.05% для тейкера, тоді як фінансування XAU зазвичай встановлюється з періодичністю 4 години, коливаючись залежно від розміщення позицій та динаміки базису. Навпаки, сторінки Bybit MT5 часто представляють ціни у більш притаманному для брокерів форматі (наприклад, "від 3 $ за лот"), а Bitget зазвичай стандартизує відкриття витрат через "комісію за лот + рівні левериджу" на рівні інструменту.

Використання левериджу також вимагає обережності. Традиційні регуляторні режими (наприклад, ESMA) накладають обмеження на роздрібні CFD-позиції за категоріями (наприклад, 20:1 для золота/основних індексів; 30:1 для основних валютних пар). Пропозиції криптобірж із MT5 часто пропонують більш високі ліміти (залежно від інструменту та рівня), тоді як власні безстрокові контракти зазвичай публікують більш "внутрішній для біржі" ліміт на контракт (наприклад, XAGUSDT до 50x, як вказано).

Джерело даних: збірка KuCoin Ventures на основі публічної інформації

З точки зору стратегії платформи, нівелірні безстрокові контракти виглядатиме більше як «внутрішній лістинг» категорії деривативів: поведінка торгівлі, контроль ризиків, створення ринку та ліквідні фігур залишаються власному деривативному екосистемі біржі, що полегшує координацію з існуючими маржевими фреймворками та інтерфейсами квантів/ринкових робітників. MT5/CFD, натомість, працює більше як інкрементальна лінія брокера: вона швидше запускається, має більш широке покриття та краще підходить для залучення користувачів з традиційних FX/CFD з мінімальним порушенням звичок. Для роздрібних користувачів пропорція є аналогічно очевидною: вбудовані безстрокові контракти зазвичай забезпечують одностоповий досвід, менше тертя та більше зовнішньо перевірених даних, тоді як MT5/CFD зазвичай забезпечують більш широке продуктове покриття, зрілі термінальні екосистеми та неперервність встановлених робочих процесів.

Ці два підходи не є взаємовиключними. Оптимальний баланс залежить від основної мети біржі — чи пріорітезує вона накопичення ліквідності власного деривативного екосистеми, чи пріорітезує швидке розширення продуктів через встановлену брокерську структуру, щоб відповісти на більш широку базу трейдерів TradFi. Наприклад, останні кроки Bitget демонструють, як один об'єкт може одночасно підтримувати обидва шляхи, щоб задовольнити різні сегменти користувачів та різні рівні попиту.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний відділ KuCoin Exchange, який є однією з провідних світових криптоплатформ, побудованою на довірі, що обслуговує понад 40 мільйонів користувачів у 200+ країнах і регіонах. Мета KuCoin Ventures — інвестувати в найбільш революційні криптопроекти та блокчейн-ініціативи епохи Web 3.0, підтримуючи криптобудівників та розробників Web 3.0 як фінансово, так і стратегічно, використовуючи глибокі знання та глобальні ресурси. Як інвестор, що дбає про спільноту та заснований на дослідженнях, KuCoin Ventures тісно співпрацює з проектами, що входять до портфоліо, протягом усього життєвого циклу, зосереджуючись на інфраструктурі Web3.0, штучному інтелекті, споживчих додатках, DeFi та PayFi.

Попередження Ця загальна інформація про ринок, можливо, надана третіми особами, комерційними або спонсорованими джерелами, не є фінансовим або інвестиційним порадою, пропозицією, зверненням або гарантією. Ми відмовляємося від відповідальності за її точність, повноту, надійність та будь-які наслідкові збитки. Інвестиції/торгівля є ризикованними; минула діяльність не гарантує майбутніх результатів. Користувачі мають провести дослідження, обґрунтовано оцінити ризики та нести повну відповідальність.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.