Щотижневий звіт KuCoin Ventures: Прорив у законі CLARITY та боротьба за дохідність стейблкоїнів: поворотний момент для регулювання криптовалют у США, тоді як дохідність AI підтримують глобальні ризиковані активи

2026/05/05 16:24:02

1. Тижневі ринкові підсумки

Оновлення щодо законодавства щодо акта CLARITY: вікно розгляду у Сенаті знову привернуло увагу ринку

Протягом тривалого періоду ринок мав пессимістичний погляд на просування законопроекту CLARITY Act (Закон про структуру ринку цифрових активів) у США. Через конфлікти між інтересами традиційного банківського сектору та крипто-орієнтованих дохідностей законопроект зіткнувся зі значним опором у Конгресі. Ринок прогнозів Polymarket раніше оцінював ймовірність його прийняття на рівні нижче 50%, що відображало тривожність ринку щодо термінів законодавчого процесу та остаточного шляху до схвалення.

Однак на початку травня ключові переговорники з Комітету з банківської діяльності Сенату, Том Тілліс і Анджела Олсбрукс, опублікували оновлений текст щодо раніше спірних положень щодо «доходів стейблкоїнів». Цей розвиток ринок сприймає як позитивний сигнал для того, щоб законопроект увійшов у процес редагування комітетом, що робить його критично важливою деталлю в криптовалютному ринку цього тижня. Зі введенням нового тексту очікується, що комітет розпочне процес редагування вже в середині травня 2026 року або протягом наступних тижнів.

З погляду ринку цей прогрес привернув увагу переважно тому, що продукти з дохідністю стейблкоїнів передбачають деликатну балансування інтересів між криптовалютними платформами, випускачами стейблкоїнів, банківською системою та сценаріями використання коштів користувачів. Нижче наведено ключові аспекти цієї корекції законопроекту, за якими спостерігає ринок:

-

Заборона «пасивного отримання дохідності»: законопроект передбачає заборону крипто-підприємствам або торговим платформам виплачувати користувачам дохідність, нагороди або винагороди, які засновані виключно на балансах стейблкоїнів і є економічно або функціонально еквівалентними відсотковим банківським депозитам. Згідно з регуляторною позицією, мета полягає не у забороні всіх нагород; основна мета — запобігти тому, щоб платформи не діяли як «тіньові банки» і не збирала депозити в масовому, нерегульованому порядку.

-

Звільнення для «Винагород за активну участь»: на біржі закон дозволяє крипто-підприємствам надавати «винагороди на основі активності». Це означає, що користувачі повинні здійснювати справжні взаємодії на платформі або в ланцюжку, перш ніж крипто-платформи зможуть видаляти винагороди у вигляді стейблкоїнів. Конкретне визначення цих взаємодій все ще очікує детального пояснення щодо «економічної чи функціональної еквівалентності» у майбутніх правилах регуляторних органів, таких як Міністерство фінансів та CFTC.

Поточні публічні звіти вказують лише на те, що відповідні положення перебувають у процесі подальшого обговорення та коригування; конкретний сфера застосування, вимоги до відповідності та вплив на існуючі продукти залишаються невизначеними до публікації фінального тексту та регуляторних інтерпретацій. Це, ймовірно, означає, що якщо подальше законодавство та регуляторні правила встановлять чіткі межі для виплат зі стейблкоїнів, деякі продукти USDC/USDT Rewards, що пропонуються платформами централізованих бірж у США, можуть бути змушені переглянути свою продукт-структуру, інформацію для користувачів, джерела винагород, застосовні регіони та дизайн кампаній.

Наприклад, користувачі можуть мусити активно використовувати стейблкоїни, такі як USDC/USDT, на платформі/гаманці для платежів, переказів, торгівлі, споживання на платформі чи інших справжніх платформних дій, щоб отримувати готівковий возврат, бали або повернення комісій. Ринкові очікування вказують, що майбутні стейблкоїн-продукти, що надаються відповідними інституціями, можуть вимагати адаптивних змін у дизайні продукту для відповідності потенційним позиціонуванням як «платіжних інструментів» або «чесних бізнес-взаємодій», оскільки регулятори не бажають, щоб біржі упаковували стейблкоїни у пасивні доходні рахунки, схожі на банківські депозити.

Подальший розвиток цього законопроекту може мати потенційні наслідки для майбутньої базової логіки бізнесу та потоків капіталу в криптоіндустрії:

-

Встановлення юрисдикційних меж: закон чітко розмежовує цифрові активи-цінні папери (під юрисдикцією SEC) і цифрові активи-товари (під юрисдикцією CFTC), фундаментально вирішуючи довготривалі проблеми фрагментованого регулювання та юрисдикційної невизначеності. Паралельно він забезпечує правову певність для активів, які вже були визнані судами США нецінними паперами.

-

Перетворення шляхів випуску на первинному ринку: закон надає повноваження та вимагає від SEC розробити нове виняткове правило реєстрації цінних паперів. Це правило дозволяє певним проектам цифрових активів збирати капітал у публіки без проходження традиційної повної реєстрації, при умові, що команда проекту виконує відповідні регуляторні обов’язки, включаючи адаптовані вимоги до розкриття інформації.

-

Посилення захисту ринкової мікроструктури: щоб запобігти маніпулюванню ринком, законопроект вводить захист від ухилення, забезпечуючи, щоб компанії не могли свідомо обходити законодавство про цінні папери за допомогою складної структури проектів. Крім того, він вводить обмеження на перепродаж для внутрішніх осіб, щоб запобігти маніпулюванню ринком «накачування-розпродаж».

Загалом, прогрес у травні щодо Закону CLARITY підвищив увагу ринку до формування регуляторної рамки США для цифрових активів, хоча наразі це залишається поступовою зміною в законодавчому процесі. Оцінки її впливу на галузь слід залишати обережними, очікуючи фінальний текст, регуляторні інтерпретації та реальну відповідь учасників ринку. Подальше ми будемо уважно стежити за фінальним графіком голосування цього законопроекту в обох палатах Конгресу.

2. Щотижневі обрані сигнали ринку

Доходи від ШІ підтримують ризиковані активи, потоки ETF допомагають BTC відновитися, тоді як інфляція та геополітичні ризики обмежують полегшувальну торгівлю

Ключовою темою усіх ризикованих активів на глобальному ринку цього тижня було не просто повернення очікувань щодо зниження ставок, а більш складна боротьба сил. З одного боку, економіка США та корпоративні прибутки залишалися стійкими, а також надходження прибутків, пов’язаних з ШІ, та очікування щодо капітальних витрат продовжували підтримувати схильність до ризику на ринку акцій США. З іншого боку, зростання інфляційних даних, напруженість на Близькому Сході, що впливає на ціни на нафту, та внутрішні розбіжності в ФРС щодо майбутнього шляху послаблення ускладнювали повернення ринків до широкого торгівельного тренду, спричиненого ліквідністю. Іншими словами, виконання ринку цього тижня нагадувало «відновлення, спричинене прибутками, у ризикованих активах», а не «розширення оцінок, спричинене ставками».

На макроекономічному фронті дані щодо економічної діяльності США за перший квартал та інфляція PCE за березень підтвердили це суперечливе середовище. Зростання не демонструє ознак чіткого зниження темпів, тоді як інфляція знову зросла. Ціни на енергоносії та геополітичні ризики також створюють нові обмеження для очікувань щодо інфляції. PCE за березень зрос до 3,5% у річному виразі, тоді як ядерний PCE продовжив зростання у місячному виразі, що свідчить про те, що ФРС малоймовірно надастиме чіткий сигнал про полегшення в найближчий термін. Основна зміна у макро-трейдингу полягає в тому, що ринки більше не просто враховують сценарій «повільне економічне зростання — швидке зниження ставок — зростання цін на ризиковані активи». Натомість вони переоцінюють комбінацію «стійке зростання, стійка інфляція та вищі ставки на довгий термін».

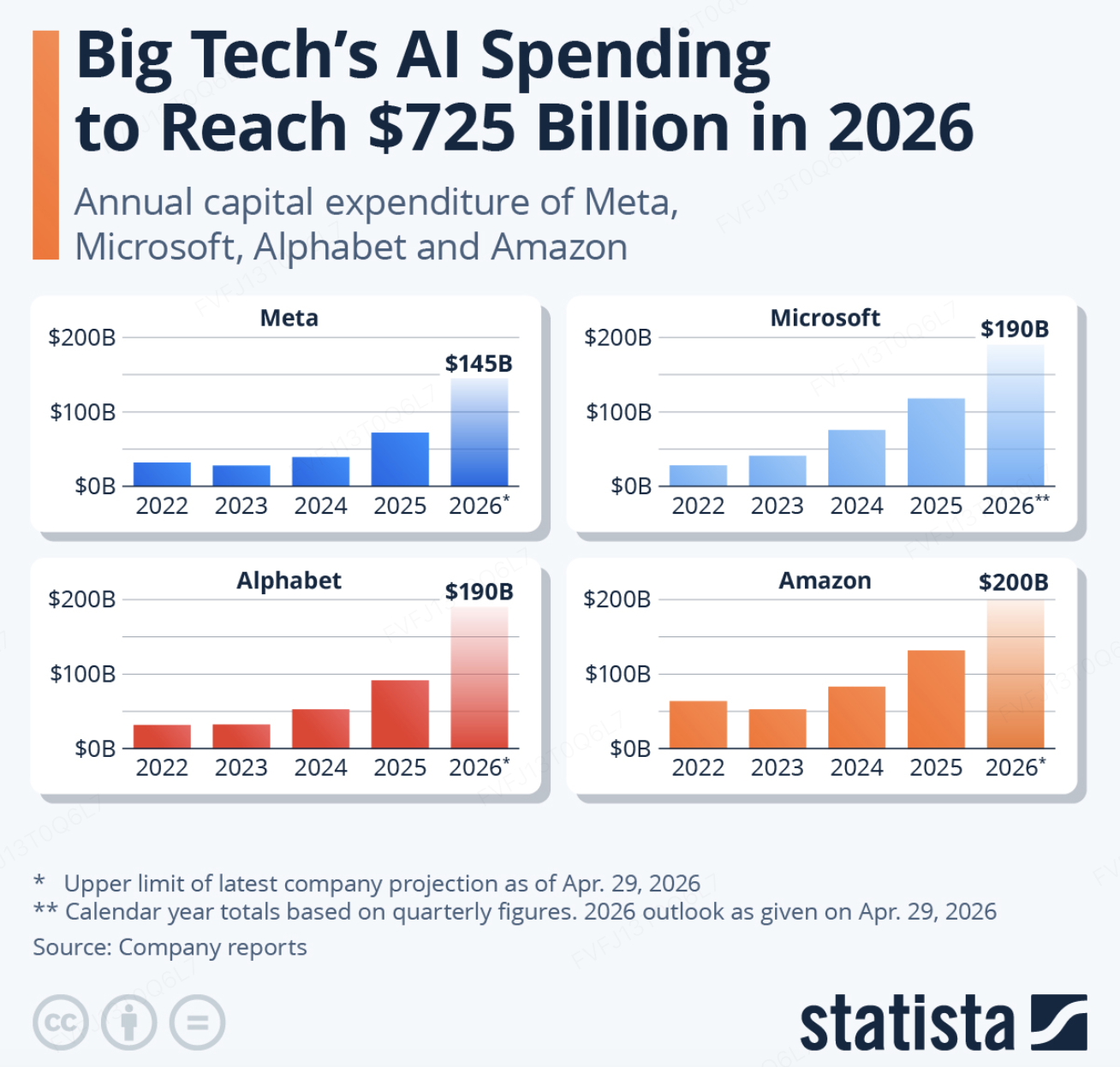

На ринку акцій американські акції продовжували зміцнюватися незважаючи на високі ціни на нафту та геополітичні ризики, причому основну підтримку надавали прибутки великих технологічних компаній та рух у ланцюжку постачання ШІ. S&P 500 та Nasdaq досягли нових рекордних закриттів 1 травня, що свідчить про збереження ринкової впевненості у капітальних витратах на ШІ, попиті на хмарні сервіси та монетизації підприємного ШІ. Ще важливіше, торговля ШІ розширюється від конкуренції навколо здатностей моделей до ширшої боротьби, що включає інвестиції у обчислювальну потужність, підприємний розповсюдження, галузеві застосунки та здатність до рефінансування на капіталізованих ринках. З одного боку, капітальні витрати Microsoft, Amazon, Meta та Alphabet на ШІ, як очікується, залишаться високими у 2026 році. З іншого боку, Anthropic завершила серію G на $30 млрд при післяінвестиційній оцінці $380 млрд, а недавні ринкові звіти про потенційний новий раунд фінансування з високою оцінкою та спільне підприємство з інституціями Волл-стрит ще більше підсилили очікування щодо капіталізованої боротьби за ШІ. Однак ринок не винагороджує витрати на ШІ безумовно. Meta піддалася тиску після підвищення своїх прогнозів капвкладень, що свідчить про те, що інвестори все більше зосереджуються на тому, чи можуть інвестиції у ШІ ефективно перетворюватися на зростання ефективності реклами, доходу від хмарних послуг, підписок на підприємне програмне забезпечення або доходу від інструментів для розробників. У цілому, тижневий рост американських акцій підтримувався більше прибутками та секторальним імпульсом у сфері ШІ, ніж новим різким послабленням очікувань щодо ставок.

Джерело даних: TradingView

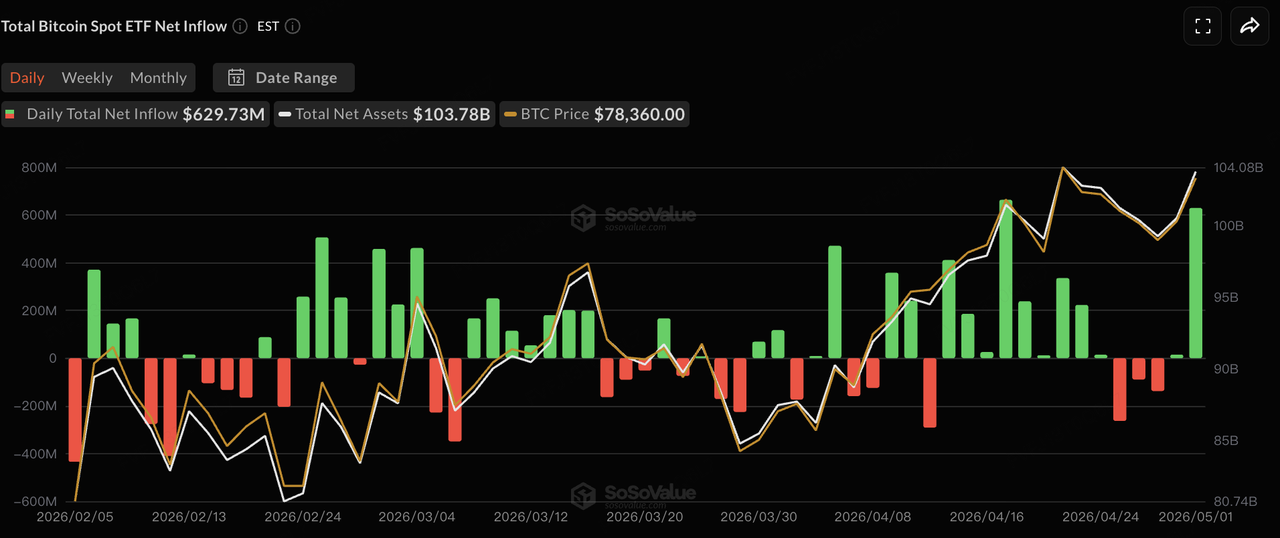

Крипторинок продовжив структурне відновлення під проводом BTC. На тиждень BTC торгувався переважно в діапазоні $75 000–$79 000, кілька разів наближаючись до рівня $80 000, але не зумів досягти вирішального пробиття. Загальна ринкова капіталізація криптовалют склала близько $2,6 трильйона. У порівнянні з акційними ринками, відновлення крипторинку залишається більш залежним від потоків коштів і незначного зростання схильності до ризику, при цьому інвестиції в BTC ETF залишаються найважливішим фактором. ETH та альткоїни ще не пережили широкого переливання, що свідчить про те, що ринок ще не перейшов у фазу повного розширення схильності до ризику. Капітал продовжує надавати перевагу BTC, який пропонує найвищу ліквідність і найчіткішу логіку інституційного розподілу.

Джерело даних: SoSoValue

У потоках ETF американські спот-ETF на BTC продемонстрували модель початкового ослаблення, за якою слідувало відновлення протягом торгового тижня. 27 квітня ETF на BTC зафіксували одноденний чистий вивід близько $263 млн, завершивши дев’ятиденну серію надходжень. Потоки залишалися волатильними наприкінці квітня, а потім різко відновилися 1 травня з чистими надходженнями близько $630 млн, що в основному було обумовлено BlackRock’s IBIT та Fidelity’s FBTC. Якщо розглядати квітень у цілому, американські спот-ETF на BTC зареєстрували місячні чисті надходження близько $1,97 млрд, що стало одним із найсильніших місячних результатів у 2026 році. Це свідчить про те, що інституційний капітал не вивівся на тлі макроекономічної волатильності, а навпаки, тактично перерозподіляється під час консолідації BTC на підвищених рівнях.

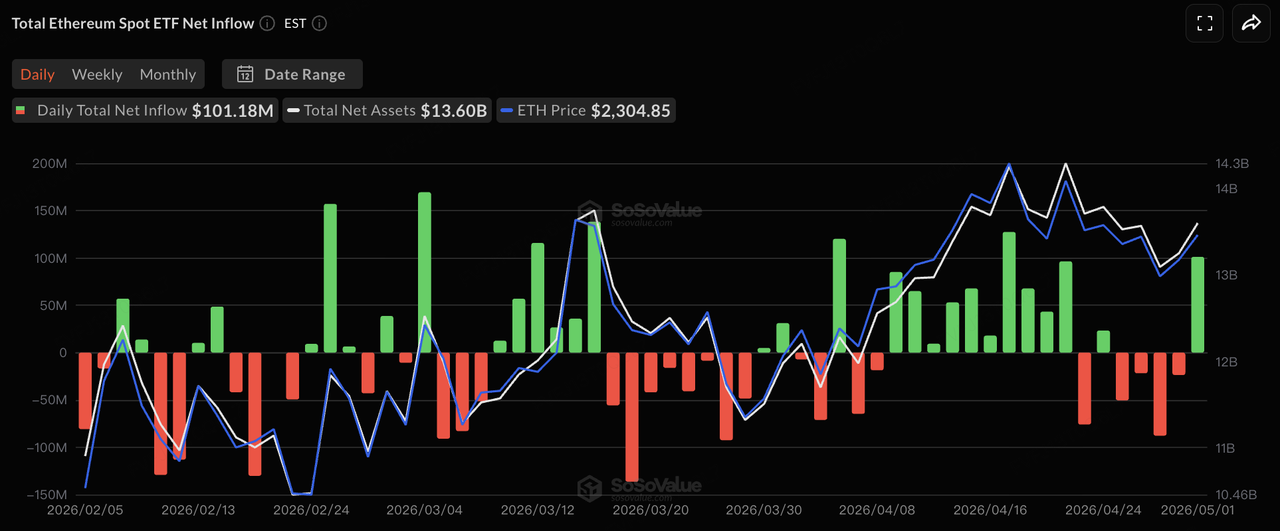

Потоки ETH ETF залишалися значно слабкішими, ніж у BTC. Спот ETH ETF демонстрували послідовні чисті виведення в першій половині тижня, перед тим як повернулися до чистих надходжень 1 травня. Однак на тижневій основі потоки залишалися відносно слабкими. Це відображає дві проблеми: по-перше, інституційні розподільники все ще віддають перевагу BTC як основній криптовалютній експозиції; по-друге, хоча ETH має екосистему, стейкінг та нарративи рівня застосунків, потоки ETF ще не сформували такого ж рівня стійкого попиту, як у BTC. Чи зможуть ETH ETF перейти від «потоків відновлення, зумовлених торгівлею» до «потоків, зумовлених розподілом», залежатиме від цінової динаміки ETH, прогресу продуктів із стейкінг-доходністю та того, чи перепризначення інституціями власної доходності ETH.

Джерело даних: DeFillama

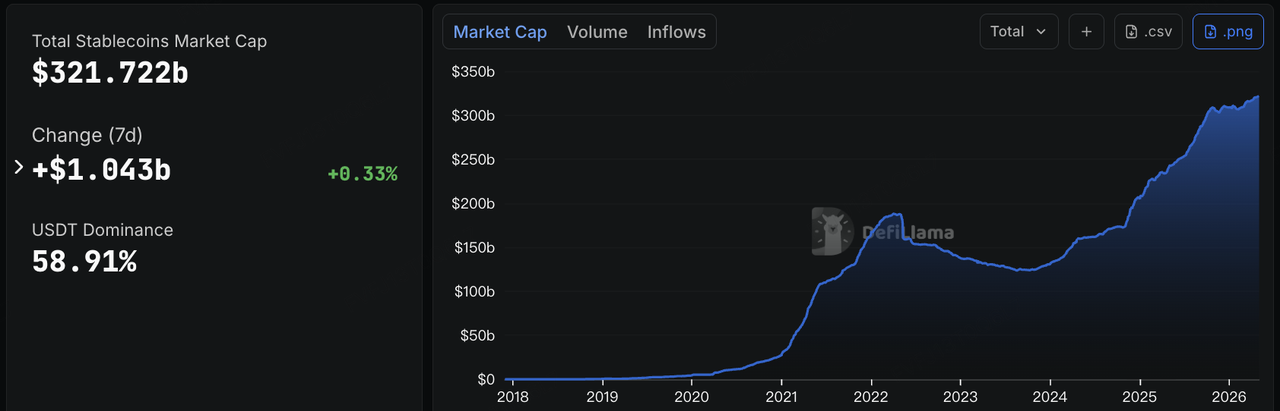

Загальна ринкова капіталізація стейблкоїнів становила близько 321,7 млрд доларів США, що на 1,04 млрд доларів більше, ніж за сім днів, що відповідає тижневому зростанню близько 0,33%. Доля USDT на ринку становила близько 58,91%. Це свідчить про те, що он-чейн доларова ліквідність залишається на етапі помірного розширення і не скоротилася значно, незважаючи на макроекономічну невизначеність та геополітичні ризики. Постійне зростання загальної пропозиції стейблкоїнів зазвичай вказує на те, що базова ліквідність крипторинку все ще розширюється. Однак поточний темп не є агресивним. Він відображає постійну активність існуючого капіталу та деякі додаткові надходження, а не широке розширення кредитного плеча.

Структурно USDT продовжує домінувати у глобальній ліквідності торгів, тоді як USDC зберігав помірний ріст. USDS показав відносно помітний тижневий зростання близько 6%, що свідчить про те, що протокольні або з дохідністю стейблкоїни все ще мають періодичний попит у певних екосистемах. Варто також зазначити, що USYC знизився близько на 11% цього тижня. USYC випускається Hashnote і став частиною стратегії Circle з RWA/доходних активів після придбання Circle компанії Hashnote. Його коливання масштабу, ймовірно, відображає інституційну перерозподілу між он-чейн касовим управлінням, доходними активами та використанням як колатералу, а не скорочення загального ринку стейблкоїнів. Загалом, ринок стейблкоїнів цього тижня не характеризувався швидким агрегатним розширенням, а скоріше структурним продовженням «міцної бази серед основних стейблкоїнів, постійного зростання відповідних стейблкоїнів та зростаючої дивергенції між протокольними та доходними стейблкоїнами».

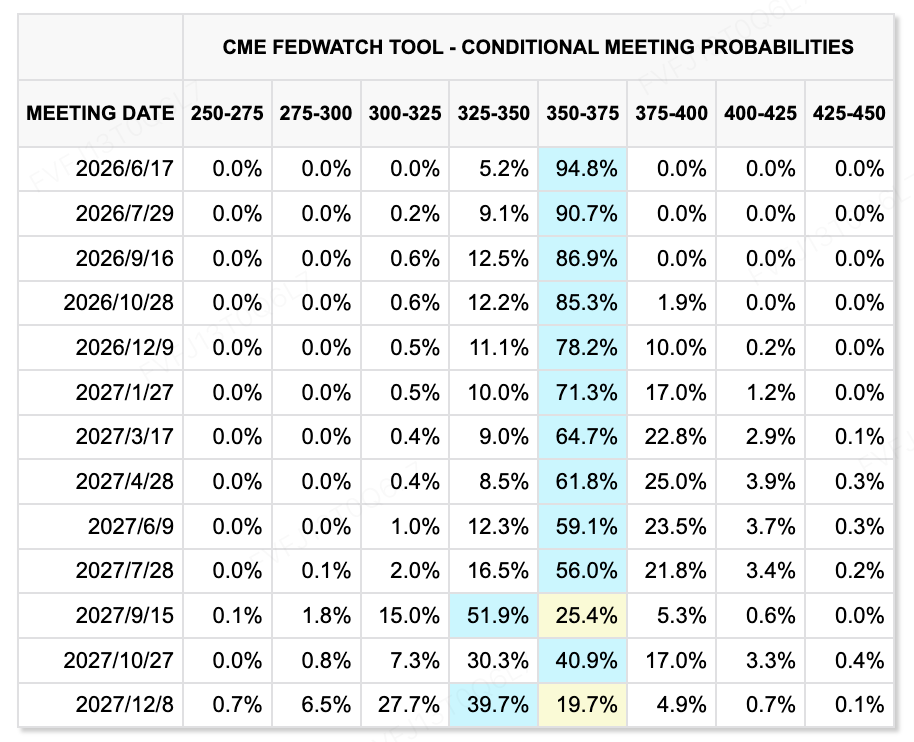

Джерело даних: CME FedWatch Tool

Щодо очікувань ставок, ФРС зберегла ставки на незмінному рівні після зустрічі з політичного контролю в квітні, тоді як ринкова ціноутворення щодо зниження ставок цього року значно охолола. Замість фокусування на конкретних офіційних коментарях, більш важливим трендом є те, що комітет, схоже, розділений щодо того, чи слід продовжувати зберігати схильність до полегшення, тоді як ринок все більше приймає політичний шлях, який не вимагає зниження ставок у найближчій перспективі. Інструмент CME FedWatch показує, що ймовірність відсутності змін на зустрічі в червні зросла до приблизно 94,8%, тоді як ймовірність зниження на 25 б.п. становить лише близько 5,2%. В той же час кілька інституцій знизили або навіть видалили свої прогнози щодо зниження ставок у 2026 році. Як наслідок, фокус торгівлі ставками змістився з «коли відбудеться перше зниження ставки» на «як довго ставки залишаться на високому рівні», що обмежує цінову еластичність як для технологічних акцій з високими мультиплікаторами, так і для криптоактивів.

Макроекономічні події, за якими слід стежити цього тижня:

У наступному тижні ринкам потрібно зосередитися на трьох ключових напрямках:

-

Напруженість на Близькому Сході та розвиток подій навколо Ормузької протоки продовжуватимуть безпосередньо впливати на ціни на нафту та очікування інфляції. Якщо ціни на енергоносії залишаться на високому рівні, простір для послаблення Політичної ради ФРС подальше скоротиться.

-

Дані щодо зайнятості в США стануть ключовим фактором для перез ціноутворення очікувань щодо ставок. Якщо ринок праці залишиться стійким, очікування зниження ставок цього року можуть бути відкладені ще далі. Якщо зайнятість значно ослабне, ринки знову можуть зміститися у бік стратегії «стурбованість зростанням — зміна політики».

-

Сезон звітності США продовжуватиме визначати, чи може торгівля штучним інтелектом тривати. Інвесторам слід стежити за тим, чи підтверджується капітальні витрати на ШІ зростанням доходів, і чи ринок не почне більш строго розрізняти «раціональний ріст інвестицій у ШІ» та «витрати на ШІ, що знижують готівковий потік».

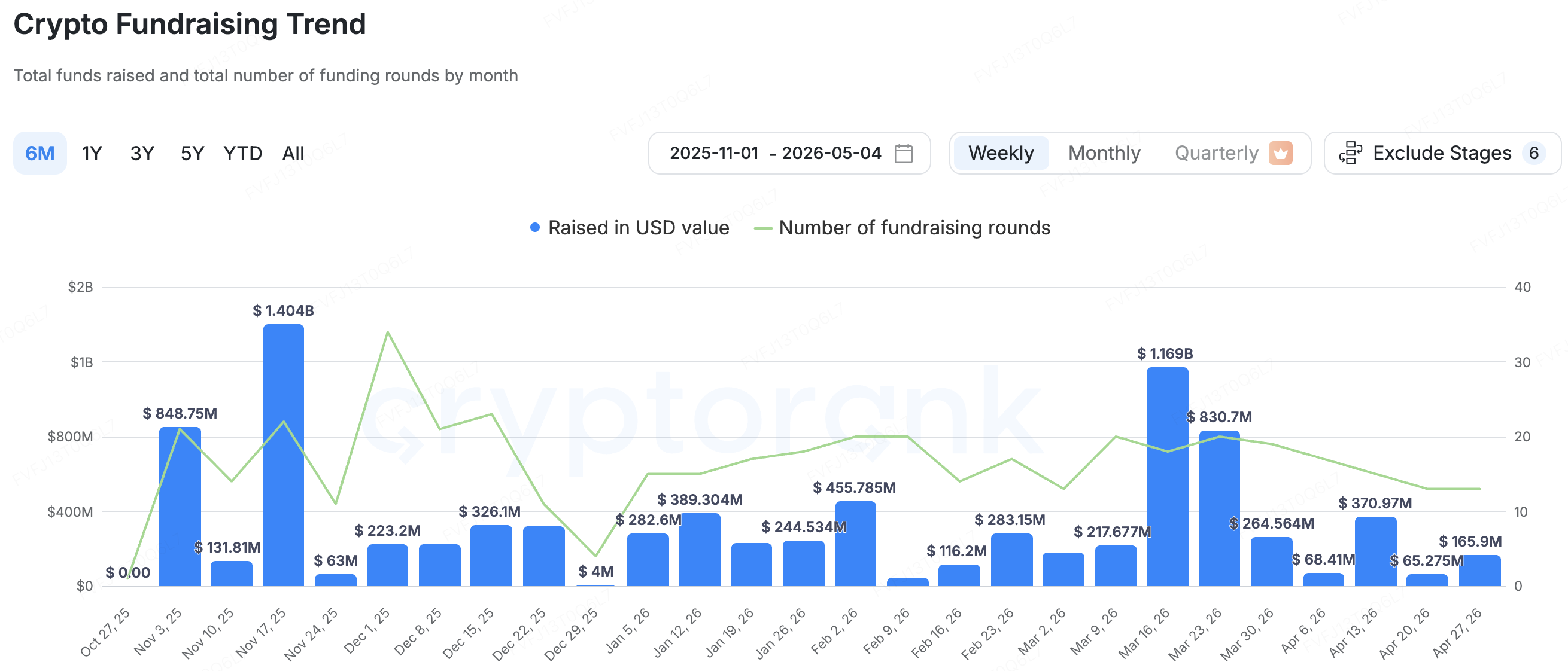

Спостереження щодо фінансування на первинному ринку:

Джерело даних: CryptoRank

На первинному ринку, згідно зі статистичним охопленням CryptoRank, фінансування криптовалютних ВК значно охололо в квітні. Щомісячне фінансування становило близько 659 мільйонів доларів США за 63 угоди, що на 74% менше, ніж 2,6 мільярда доларів США за 84 угоди в березні, що відзначає майже дворічний мінімум. Загальне фінансування на 2026 рік до цього моменту досягло близько 5,64 мільярда доларів США. Структурно первинний ринок повністю не заморозився, але капітал явно став більш обережним. Інвестори схильні підтримувати проекти з реальним доходом, чіткими шляхами виходу, сильним інституційним підтриманням або явними використаннями, пов’язаними з дотриманням норм. У порівнянні з первинним ринком штучного інтелекту, де продовжуються фінансування з високою оцінкою, первинний ринок криптовалют залишається у фазі відбору за сюжетами та стиснення оцінок. Проекти на ранніх етапах, що базуються виключно на концепціях, стикаються з більшими труднощами з приводу залучення коштів.

Стартап інфраструктури платежів Fun завершив серію A на $72 млн, яку очолили Multicoin Capital та SignalFire. Проект забезпечує крипто- та фіат-вхідні/вихідні інфраструктури для платформ, таких як Polymarket, Lighter та Aave, і обробляє понад $18 млрд річного обсягу платежів. На тлі охолодження первинного ринку велике фінансування Fun показує, що інвестори все ще готові платити премію за «точки входу для платежів, засновані на зростанні он-чейн застосунків». Поки ринки прогнозів, он-чейн трейдинг та DeFi-позики переходять до більш частотних та більш масових сценаріїв використання, досвід вхідних/вихідних операцій, стабільність платіжних каналів та контроль ризиків шахрайства стають критичною інфраструктурою для масштабування адаптації користувачів. Однак ключовим тестом для цього сектору є не лише зростання обсягу платежів, а й чи зможуть ці платформи побудувати сталу бізнес-петлю, враховуючи витрати на відповідність, охоплення платіжних каналів, здатність контролю ризиків та утримання користувачів з боку застосунків.

BlockStreet представляє напрямок злиттів і поглинань, спрямований на застосування стейблкоїнів та інфраструктуру RWA. Проект позиціонується як багатоланцюговий Launchpad та екосистема росту, побудована навколо USD1, з метою просування його використання в DeFi, платежах, іграх та сценаріях RWA. Недавно BlockStreet була придбана AI Financial за суму до 43 мільйонів доларів США. Оскільки AI Financial вже має глибокі зв’язки з World Liberty Financial, а USD1 — це доларовий стейблкоїн, запущений World Liberty Financial, ця угоду виглядає не як просте зовнішнє поглинання, а як підвищення організаційних можливостей навколо екосистеми USD1, випуску on-chain активів та застосувань RWA. У майбутньому важливо стежити за тим, чи зможе BlockStreet запровадити реальні випадки використання USD1, а також потенційні ризики, пов’язані з короткою історією функціонування цільової компанії та відносно сильним характером пов’язаних сторін у цій угоді.

Про KuCoin Ventures

KuCoin Ventures — це провідний інвестиційний підрозділ біржі KuCoin, яка є лідером глобальної криптовалютної платформи, побудованої на довірі, і обслуговує понад 40 мільйонів користувачів у 200+ країнах і регіонах. KuCoin Ventures має на меті інвестувати у найбільш революційні криптовалютні та блокчейн-проекти ери Web 3.0, підтримуючи розробників криптовалют та Web 3.0 як фінансово, так і стратегічно, надаючи глибокі інсайти та глобальні ресурси.

Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проектами портфелю на всьому життєвому циклі, зосереджуючись на інфраструктурі Web3.0, ШІ, користувацьких додатках, DeFi та PayFi.

Відмова від відповідальності: Ця загальна інформація про ринок, можливо, з третіх сторін, комерційних або спонсорованих джерел, не є юридичною, компліанс-фінансовою чи інвестиційною порадою, пропозицією, запрошенням або гарантією. Ми не даємо жодних явних чи прихованих заявлень або гарантій щодо її точності, повноти чи надійності і не несемо відповідальності за будь-які виниклі втрати. Інвестування/торгівля супроводжуються ризиками; минулі результати не гарантує майбутніх. Користувачі повинні проводити дослідження, обережно оцінювати ризики та брати повну відповідальність. У разі потреби проконсультуйтесь із професійними юридичними, податковими або фінансовими консультантами.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.