Звіт KuCoin Ventures за тиждень: Криптовалюта під тінню підвищення процентної ставки в Японії: ліквідація Machi, обвал Monad і стейблкоїни під ударом у зимі ліквідності

Звіт KuCoin Ventures за тиждень: Криптовалюта під тінню підвищення процентної ставки в Японії: ліквідація Machi, обвал Monad і стейблкоїни під ударом у зимі ліквідності

2025/12/02 10:06:02

1. Підсумки ринку за тиждень

Перехрестя після зупиненого відновлення: ігри та настрої на волатильному ринку

Минулого тижня вторинний ринок криптовалют зазнав кількох повторних коливань. Ринок не визначився між бичачим або ведмежим напрямком, а натомість розіграв драму «американських гірок» між «екстремальним страхом» і «екстремальною жадібністю». Це проявлялося як «глибоке присідання з наступним злетом», за яким слідував «раптовий удар». З одного боку, завдяки короткостроковим технічним умовам перепроданості, очікуванням зниження процентної ставки на макроекономічному рівні та «незламній биковій» вірі таких інституцій, як MicroStrategy, BTC здійснив V-подібне відновлення з відчайдушної долини $81,000 до максимуму в $92,000 за короткий період, демонструючи хорошу стійкість. З іншого боку, жорсткість ігор у блокчейні та жорсткі коливання окремих активів призвели до того, що агресивні фонди, які намагалися отримати надлишкову дохідність у період волатильності, зазнали болючих втрат.

У середовищі, де відсутній стійкий приплив нового капіталу, запуск високопродуктивного публічного блокчейну Monad (MON) став чудовим прикладом для спостереження за ціновими відмінностями активів за різних ринкових структур. Як зірковий проєкт, що дебютував на Coinbase, тренд MON також продемонстрував драматичні зміни.

Оскільки основна ліквідність була сконцентрована на Coinbase, яке має сильні атрибути відповідності, ринок демонстрував переважно місцевий, роздрібно-домінований стан природної гри. Така структура призвела до надмірного "емоційного ціноутворення". На відкритті 24 листопада, під впливом тиску продажів через airdrop і паніки роздрібних інвесторів, MON зіткнувся з класичним сценарієм "продай на новинах". Ціна стрімко впала, прорвавши ціну збору коштів, що спричинило короткострокову паніку через падіння нижче ціни публічного розміщення.

На ринку, де відсутні сильні контрольні фонди як буфер, висловлювання лідерів думок були підсилені емоціями. Коли BTC почав відновлюватися, засновник BitMEX Артур Хейс заявив "$MON до $10", що сприяло завершенню останнього ривка MON у V-розвороті. Однак вже через 2 дні, після того як Хейс оголосив, що "закрив свою позицію", і на фоні ослаблення ширшого ринку, ціна MON швидко повернулась до стартової точки публічного розміщення та знову опустилася нижче неї.

Оглядаючи минулий тиждень, супроводжуваний TGE і запуском основної мережі "королівських" публічних блокчейнів, хоча наративи в мережі дещо оживились, це по суті залишалося швидкою ротацією і грою існуючих фондів між різними секторами. Коливання Monad і записи про ліквідацію Machi Big Brother нагадують нам про крихкість ринкових настроїв. Однак ключ до того, чи зможе ринок дійсно вийти з трясовини волатильності, лежить не лише в грі існуючих резервів, а й у змінах зовнішніх макроекономічних факторів. Із зростанням очікувань підвищення ставок Банком Японії та новими змінами потоків глобальних ETF фондів, "макродинаміка" готується знову взяти на себе контроль над ціноутворенням на ринку.

2. Вибрані ринкові сигнали за тиждень

Глобальний апетит до ризиків різко зупиняється після свят: яструбині сигнали BOJ спричинили розворот, криптовалюта продовжує падіння на фоні скорочення ліквідності

Минулої п’ятниці американські акції продовжили своє зростання після святкування Дня подяки: S&P 500 та Nasdaq продемонстрували п’ять послідовних днів росту. S&P, зокрема, показав найкращий результат за тиждень Дня подяки з 2008 року. Проте вже на початку понеділка післясвятковий оптимізм різко змінився на падіння. У Японії новий етап фінансових стимулів знову викликав занепокоєння щодо стійкості боргу, що призвело до того, що дохідність 2-річних японських державних облігацій (JGB) досягла найвищого рівня з червня 2008 року.

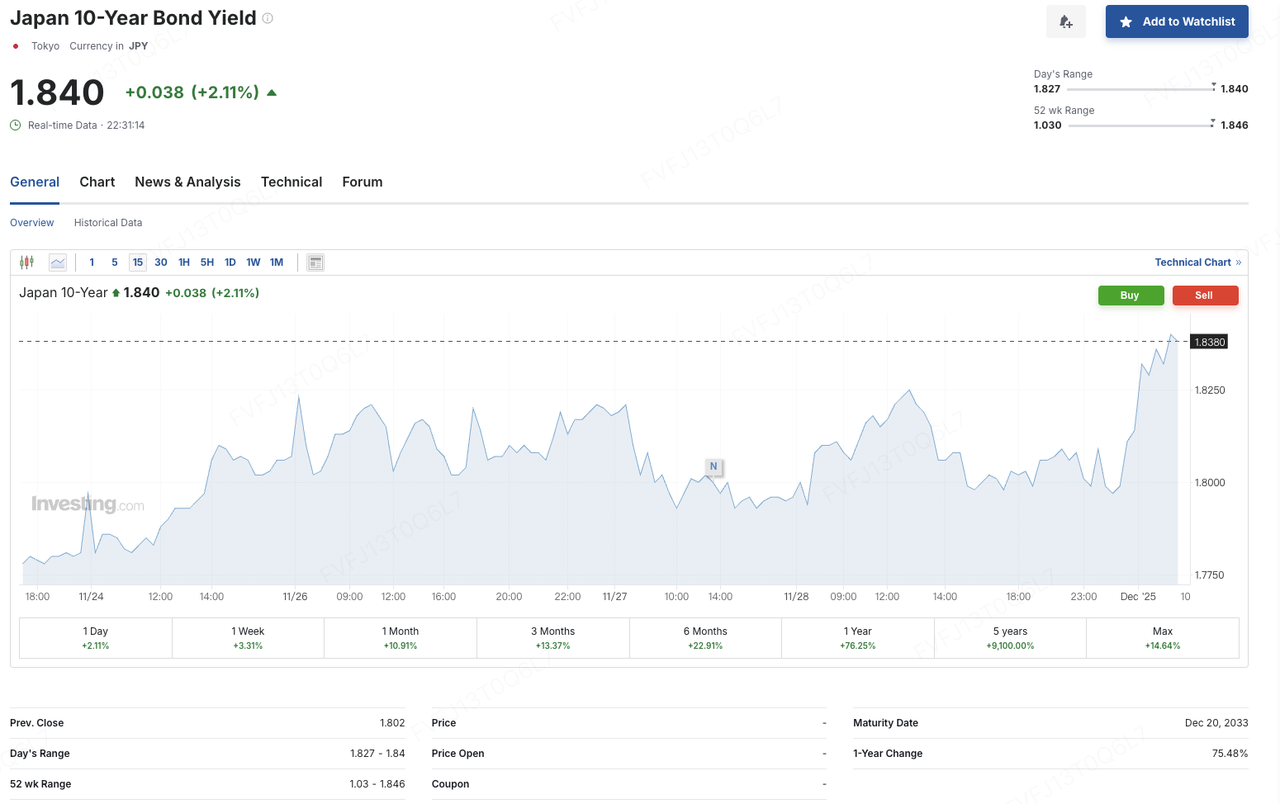

На той самий час голова Банку Японії Казуо Уеда виступив з промовою в Наґої та, доволі незвично, надав конкретний часовий інтервал для можливого підвищення ставок — заявивши, що BOJ буде «розглядати плюси і мінуси підвищення політики ставки на наступному засіданні з монетарної політики» та «прийме правильне рішення щодо процентних ставок на засіданні в грудні», наголосивши, що BOJ почне підвищувати ставки, якщо прогноз економічного розвитку справдиться. Ринки трактували це як потужний сигнал до завершення політики надм’якого регулювання. Після його заяв USD/JPY знизився, дохідність 10-річних JGB зросла до приблизно 1.84%, дохідність 30-річних облігацій піднялася до близько 3.385%, індекс TOPIX продовжив втрати до близько 1%, а ризикова налаштованість ослабла на глобальних активах.

Джерело даних: Investing.com

Додатково до цього «глобального перегляду ставок» внутрішні вразливості як акцій, так і криптовалют стали ще більш очевидними. Генеральний директор MicroStrategy Фонг Ле нещодавно заявив, що компанія розглядатиме продаж біткоїна лише у випадку, якщо ціна її акцій торгуватиметься нижче чистої балансової вартості (NAV) на акцію, а зовнішні фінансові канали стануть обмеженими. З огляду на недавно випущені привілейовані акції та інші інструменти, які поступово входять у періоди погашення та викупу, річні фінансові зобов’язання компанії очікується на рівні приблизно 750–800 млн доларів США. Керівництво планує пріоритетно випускати нові акції за цінами, які перевищують mNAV, щоб задовольнити ці фінансові потреби. Цей коментар ще більше посилив занепокоєння ринку щодо моделі «високозаборгованого казначейства біткоїна + значної залежності від рефінансування на ринках капіталів», що робить пов’язані активи більш уразливими до зменшення ризиків через жорсткіші очікування щодо ставок і ліквідності.

На тлі цього поєднання макроекономічних і структурних тисків ф'ючерси на акції США, Nikkei та криптоактиви почали падати на ранніх торгах у понеділок. Післясвятковий оптимізм, закріплений наративом про «м’яке приземлення + зниження ставок», швидко поступився місцем занепокоєнню щодо зміни політики в Японії та новому зростанню глобальних довгострокових доходностей — і ця зміна миттєво відобразилася в динаміці цін. Після Дня подяки біткоїн короткочасно стабільно зріс з 86,000 до понад 93,000 доларів США, але не продемонстрував значних продовжень, підкріплених сильним обігом.

Навколо 8:00 ранку 1 грудня (GMT+8), BTC впав приблизно на 3.7% протягом години, знизившись від майже USD 90,000 до нижче USD 87,000. ETH опустився з близько USD 3,000 до області USD 2,800, а основні альткоїни зазнали ще одного широкомасштабного падіння. У місячному вимірі BTC впав приблизно на 17.67% у листопаді, що стало його найгіршим результатом у листопаді з 2018 року (коли він знизився приблизно на 36.57% у тому ж місяці); ETH втратив близько 22.38% у листопаді, що також є його найслабшим листопадом з 2018 року. Домінування біткоїна тримається на рівні близько 58%, а загальний ринковий настрій залишається в зоні «страх».

Джерело даних: CoinGlass

З точки зору обсягу та ліквідності, криптовалютний ринок у листопаді фактично перейшов у режим «слабка ціна, слабкий оборот». Згідно з The Block, загальний обсяг спотової торгівлі CEX у листопаді знизився до приблизно USD 1.59 трильйона, зменшившись на близько 26.7% порівняно з жовтнем, і досяг найнижчого рівня з червня цього року. У паралельному режимі, поза біржовими «спотовими» каналами також спостерігалися відтоки: у листопаді американські спотові біткоїн-ETF зафіксували чистий викуп у розмірі близько USD 3.48 мільярда, що є найбільшим місячним відтоком з лютого.

Однак у тижневому вимірі тиск дещо ослаб. За останній тиждень спотові BTC та ETH ETF перервали чотиритижневу серію чистих відтоків, зафіксувавши чисті притоки в розмірі приблизно USD 70.05 мільйона та USD 312 мільйонів відповідно. Це свідчить про те, що деякий середньо- та довгостроковий капітал обережно повертається на нижчих рівнях, хоча масштаб ще недостатній для зміни більш широкого фону жорстких фінансових умов.

Джерело даних: SoSoValue

У контексті структури капіталу розбіжності в екосистемі ETF продовжують збільшуватися. З одного боку, Крістіано Кастро, керівник розвитку бізнесу BlackRock Brazil, в інтерв'ю зазначив, що біткоїн ETF компанії став одним із найприбутковіших продуктів, з чистими надходженнями за перший рік понад 52 мільярди доларів США — значно перевищивши сукупні потоки до інших ETF, запущених за останнє десятиріччя. Це надає вагомий приклад для традиційних керівників активами, які розглядають можливість розширення своїх пропозицій цифрових активів. З іншого боку, відповідно до нових правил, на ринку з'явилася хвиля ETF на альткоїни (включно з Solana, XRP, Dogecoin тощо). Ці продукти не проходили індивідуальні, кейс-бай-кейс затвердження SEC; замість цього вони скористалися єдиним «стандартом загального лістингу» та маловідомим механізмом Правила 8(a), щоб стати ефективними майже автоматично, фактично прискорюючи запуски в рамках регуляторного сприяння та прискорюючи інтеграцію криптоактивів у традиційну ETF-екосистему.

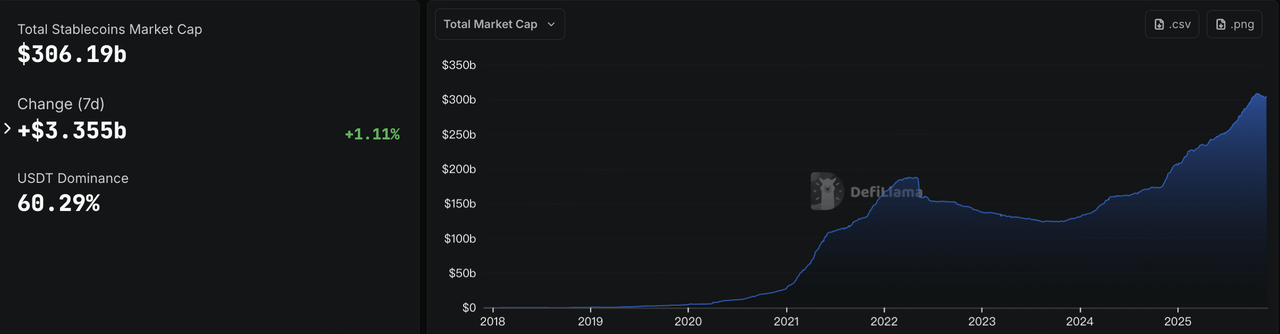

Ончейн ліквідність розповідає схожу історію. Після кількох послідовних тижнів спаду загальна ринкова капіталізація стейблкоїнів знову почала зростати цього тижня, піднявшись вище 306 мільярдів доларів США. USDC став основним рушієм цього відновлення, з обсягом циркуляції, що зріс приблизно на 3,77% за останній тиждень. На фоні слабших спотових обсягів CEX та зниження BTC/ETH це виділяється як рідкісний позитивний сигнал у «зимі ліквідності» та побічно свідчить, що деякий капітал переходить із ризикових активів до більш нейтральних стейблкоїнів.

Джерело даних: DeFiLlama

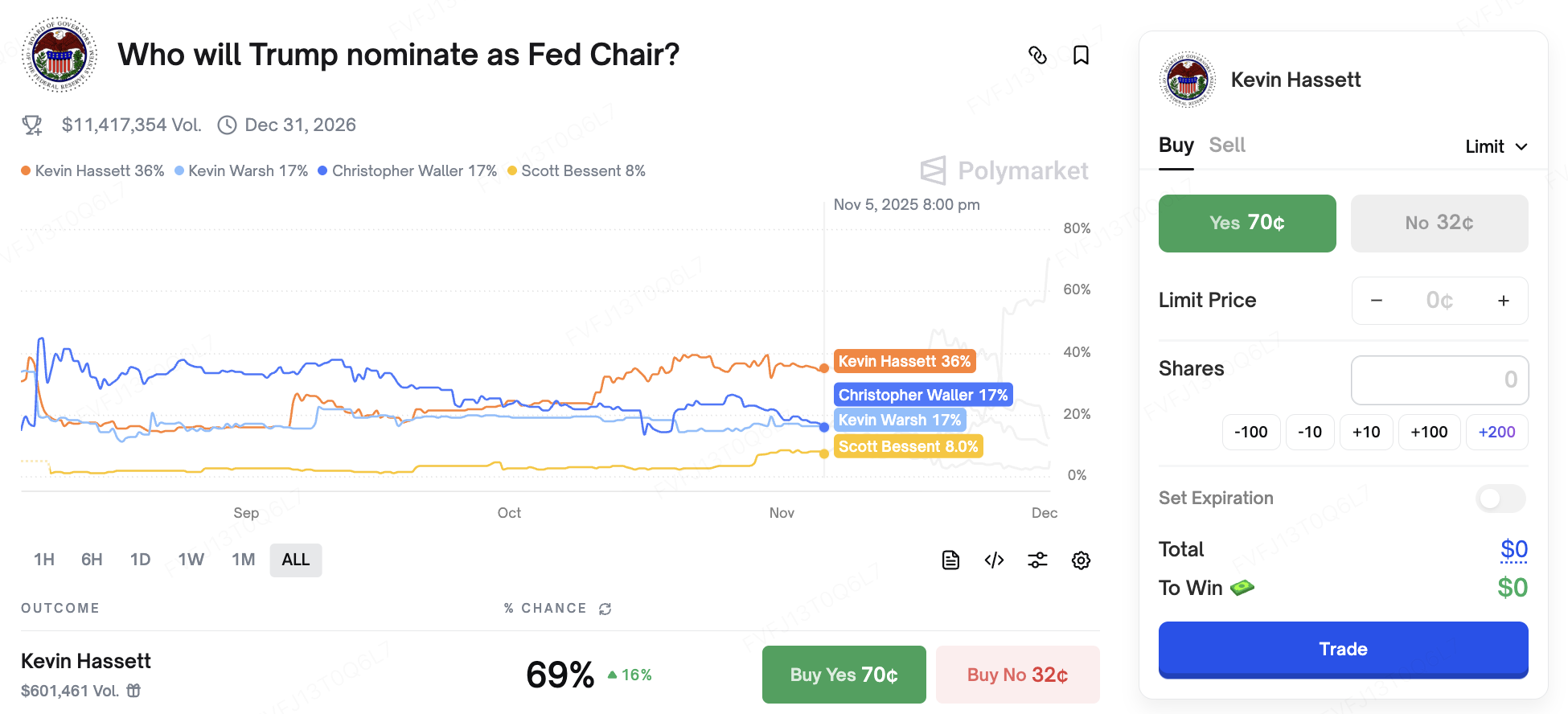

У сфері ставок макроекономічний наратив залишається нестабільним. Цього вівторка голова ФРС Джером Пауелл виступить на меморіальній події — тема ще не оголошена, і ринки уважно стежитимуть за будь-якими натяками щодо грудневого засідання FOMC. У політичному аспекті невизначеність, пов’язана з виборами в США, також починає впливати на очікування щодо ставок: у своїх останніх коментарях Дональд Трамп зазначив, що він «вже вирішив», кого хоче бачити наступним головою ФРС, і оголосить вибір «дуже скоро». Ринки широко розглядають колишнього голову Ради економічних радників Білого дому Кевіна Хассетта як одного з провідних претендентів. На Polymarket ймовірність його призначення часом досягала 70%, і він широко сприймається як прихильник політики «зниження ставок + скорочення податків».

Джерело даних: Polymarket

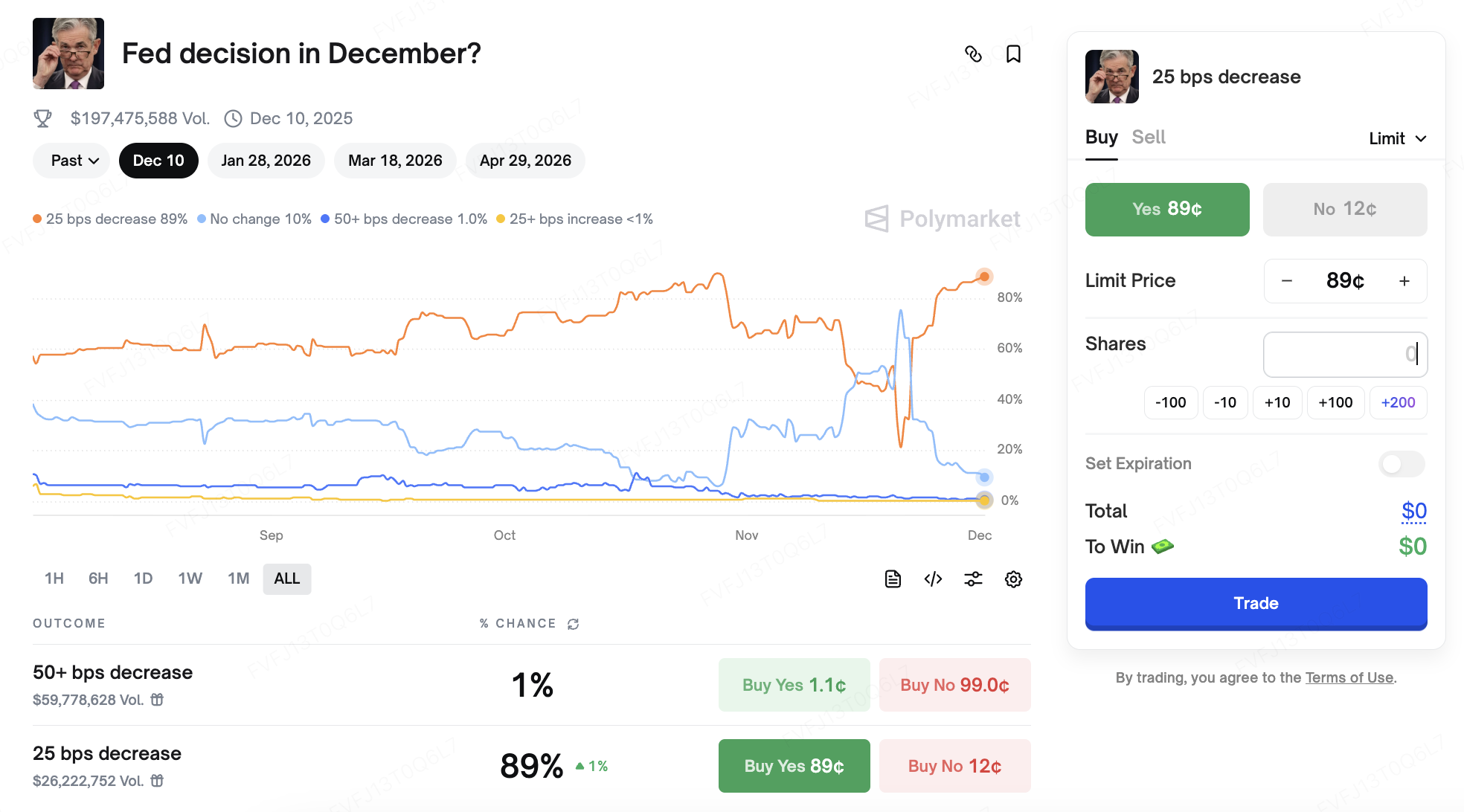

Щодо даних, індекс цін виробників (PPI) за листопад виявився значно нижчим за очікування, що вказує на подальше ослаблення інфляційного тиску. Інструмент CME FedWatch показує, що ринкові очікування додаткових знижень ставок у наступний період зросли до приблизно 87,4%. Водночас делікатний баланс між «зниженням інфляції, тиском на ціни активів і ризиком жорсткіших фінансових умов» робить прогнозування майбутнього шляху ставок дедалі більш нестабільним.

Джерело даних: CME FedWatch Tool

Ключові події цього тижня:

1 грудня: Публікація індексів PMI Китаю; Індекс ISM виробництва в США за листопад.

1 грудня:США та Росія ведуть переговори, і ринки уважно слідкують за будь-якими сигналами щодо ситуації в Україні.

5 грудня:США опублікують раніше відкладені макроекономічні дані, зокрема звіт PCE за вересень (широко розглядається як ключовий інфляційний індикатор для ФРС) та показники особистих доходів. Ці дані стануть важливими факторами для засідання FOMC, запланованого на 9–10 грудня. Наразі ФРС перебуває у періоді «мовчання».

Каталізатори штучного інтелекту (AI):Цього тижня Amazon проведе технічну конференцію, основна увага буде приділена чіпу Trainium3 та оновленням моделі Nova; Nvidia візьме участь у Глобальній конференції з технологій та AI, організованій UBS, 2 грудня. Коментарі та прогнози на цьому заході можуть додатково вплинути на апетит до ризику у сфері технологій і активів, пов’язаних з AI.

Спостереження за фінансуванням на первинному ринку:

Цього тижня первинний ринок, пов’язаний із криптовалютами, продовжує демонструвати ознаки «охолодження». Згідно з даними CryptoRank, загальна сума розкритих фінансувань через акції та токени за останні тижні залишається поблизу нижньої межі діапазону цього року. Угоди продовжують відбуватися, але середній розмір раунду зменшився, а більшість нової активності тепер зосереджена на IPO, транзакціях після IPO і M&A — тобто «пізньоциклових» угодах, де капітал віддає перевагу регульованим платформам і активам основної інфраструктури.

Джерело даних: CryptoRank

На регіональному рівні регульованих бірж у Кореї відбулася знакова угода. Материнська компанія Upbit, Dunamu, та фінансовий підрозділ Naver, Naver Financial, оголосили про угоду на основі обміну акціями вартістю приблизно 10,3 мільярда доларів США. Згідно з умовами угоди, акціонери Dunamu отримають 2,54 нових випущених акції Naver Financial за кожну акцію Dunamu. Юридично компанія Dunamu стане повністю дочірньою компанією Naver Financial після закриття угоди. Економічно ж структура скоріше нагадує «зворотне злиття»: значний випуск нових акцій означає, що чинні акціонери Dunamu стануть найбільшим акціонерним блоком Naver Financial, фактично перетворюючи акціонерів, пов'язаних з Upbit, у ключових осіб, які приймають рішення щодо об'єднаної фінансової платформи. Ринки загалом розглядають це як флагманський приклад інтеграції між «вітчизняним інтернет-гігантом і провідною регульованою CEX» та як створення платформи, яка в майбутньому може оцінити потенційне IPO на Nasdaq чи інші шляхи міжнародного лістингу через об'єднану компанію — хоча менеджмент наразі не надав жодного офіційного графіка.

У Гонконзі компанія HashKey Group пройшла слухання на лістинг у Гонконгській фондовій біржі та планує вийти на Основний майданчик. Очікування ринку вказують на можливий розмір фінансування в кілька сотень мільйонів доларів США. У разі успіху HashKey, ймовірно, стане однією з перших повністю регульованих груп цифрових активів, що здійснять лістинг за новим режимом віртуальних активів у Гонконзі, надаючи ринку початковий орієнтир для оцінки вартості інтегрованої моделі «біржа + управління активами + брокерські послуги».

Paxos купує Fordefi за понад 100 мільйонів доларів США для зміцнення інфраструктури стейблкоїнів та токенізації

Регульований у Нью-Йорку постачальник блокчейн-інфраструктури Paxos оголосив про придбання провайдера інституціональних гаманців MPC Fordefi. За даними численних медіа, угода оцінюється в понад 100 мільйонів доларів США. Заснована у 2021 році компанія Fordefi працює в Тель-Авіві та Нью-Йорку, обслуговуючи майже 300 інституційних клієнтів із мультипартійними обчислювальними (MPC) гаманцями та інфраструктурою доступу до DeFi. Її платформа обробляє понад 120 мільярдів доларів США обсягів транзакцій у ланцюжку щомісяця, а її команда з 40–50 осіб буде збережена та розширена після злиття.

Paxos, зі свого боку, є емітентом кількох регульованих стейблкоїнів та продуктів токенізації, включаючи USDP, PAXG та PYUSD від PayPal. Її інфраструктура вже забезпечує зберігання та розрахунки для великих фінансових та фінтех-установ, таких як PayPal, Mastercard і Nubank. Інтегруючи MPC-гаманці та стек підключення DeFi від Fordefi, Paxos фактично створює єдине рішення «регульоване зберігання + некатодіальний інституційний гаманець + доступ до DeFi», яке одночасно відповідає інституційним вимогам щодо безпеки активів та аудиторських перевірок, дозволяючи при цьому контрольовану участь у DeFi-ліквідності, кредитуванні та стратегіях отримання доходу.

Структурно, угода підкреслює ширшу тенденцію до вертикальної інтеграції між «випуском стейблкоїнів та інфраструктурою гаманців», допомагаючи традиційним фінансовим установам вирішувати три основні проблеми — зберігання активів, управління ключами та взаємодію on-chain — у межах єдиної екосистеми постачальника. Водночас це надсилає чіткий сигнал про те, де може зосередитися наступний етап попиту з боку інституцій: на гібридних моделях, що поєднують регульоване зберігання з доступом до DeFi, а не на автономному зберіганні чи випуску стейблкоїнів як окремому продукті.

Ключові змінні, які слід відстежувати в майбутньому, включають: ступінь збереження бренду та продуктового незалежності Fordefi у межах Paxos; темпи зростання активів під опікою (AUC/AUM) у комбінованих бізнесах зберігання та гаманців; а також частку стейблкоїнів, випущених Paxos, які використовуються для інституційних платежів, розрахунків та діяльності у DeFi. Разом ці метрики визначатимуть, наскільки ця угода зрештою посилить наратив «регульована інфраструктура» — та наскільки довготривалим виявиться цей вплив.

3. Проект Spotlight

Tether отримує рейтинг «Junk», стейблкоїни знову викликають резонанс

Минулого тижня два фактори зі Сходу та Заходу одночасно спрямували увагу на стейблкоїни, показуючи, що як ринок, так і регулятори досі мають свої побоювання щодо цього напряму, наповненого фантазіями та гарячими грошима.

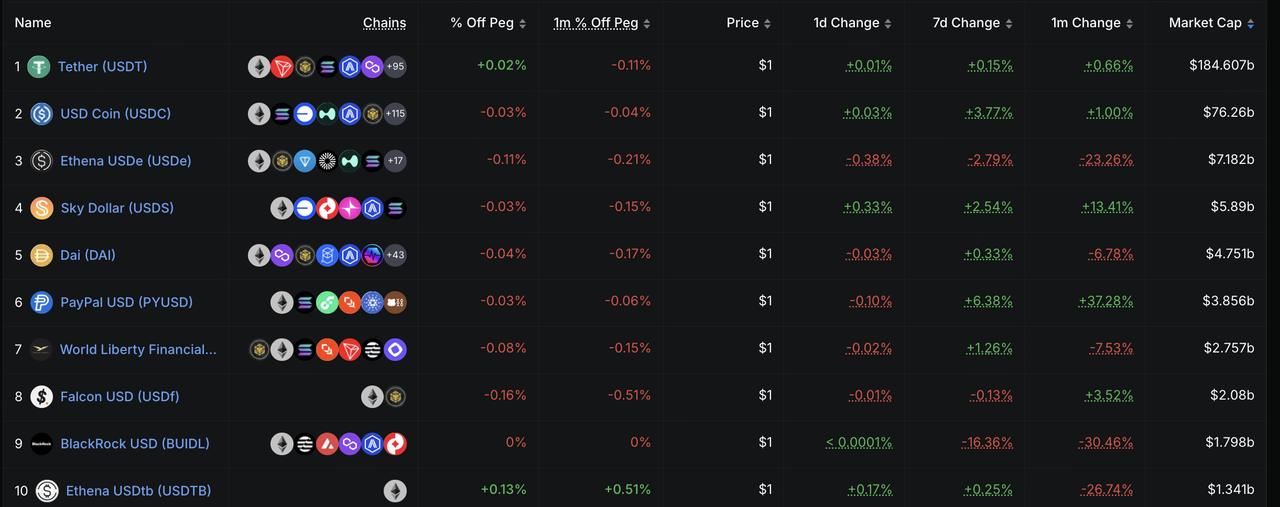

26 листопада S&P Global Ratings розпочала різку атаку на криптонативного гіганта Tether. У своєму останньому Stablecoin Stability Assessment: Tether (USDT)звіті вона знизила рейтинг USDT від Tether з рівня 4 (Обмежений) до рівня 5 (Слабкий), найнижчого рівня у своїй рейтинговій системі. Згідно з оригінальним звітом, опублікованим S&P 26 листопада, це пониження не було якісним судженням, викликаним простою внутрішньою упередженістю до криптовалют, а базувалося на кількісних побоюваннях щодо все більш агресивної структури резервних активів Tether:

Математична логіка розпаду «запасного безпекового буфера»: У звіті S&P зазначено, що станом на 30 вересня 2025 року біткоїн становить приблизно 5.6% циркулюючого USDT, тоді як на основі рівня застави 103.9% імпліцитна надлишкова маржа становить лише 3.9%. Це означає, що «резерви більше не можуть повністю поглинати зниження вартості біткоїна». Як тільки біткоїн зазнає глибокої корекції, у поєднанні з волатильністю інших високо ризикових активів, Tether зіткнеться з ризиком недостатньої застави.

Агресивна реструктуризація балансу: S&P зафіксувало, що за останній рік частка високоризикованих активів (включаючи корпоративні облігації, дорогоцінні метали, Bitcoin, забезпечені позики тощо) у резервах Tether зросла з 17% до 24%. Хоча такі активи можуть слугувати захистом від інфляції, вони стикаються з вищими кредитними, ринковими та валютними ризиками, а також мають обмежену прозорість у розкритті інформації. <br>

<br> ### Питання щодо регулювання в Сальвадорі: <br> <br> Щодо переносу реєстрації Tether з BVI до Сальвадору, хоча S&P вважає прийняття регулювання позитивним кроком, воно прямо заявило, що регуляторна база Сальвадору "недостатньо надійна" порівняно з Європою та США. Це, зокрема, проявляється у тому, що дана база дозволяє включати високо-вольатильні активи, такі як Bitcoin, до резервів і не має жорстких вимог щодо сегрегації активів, що унеможливлює ефективну ізоляцію резервних активів від ризику банкрутства емітента. <br>

<br> ### Реакція Tether на рейтинг "сміттєвих облігацій": <br>

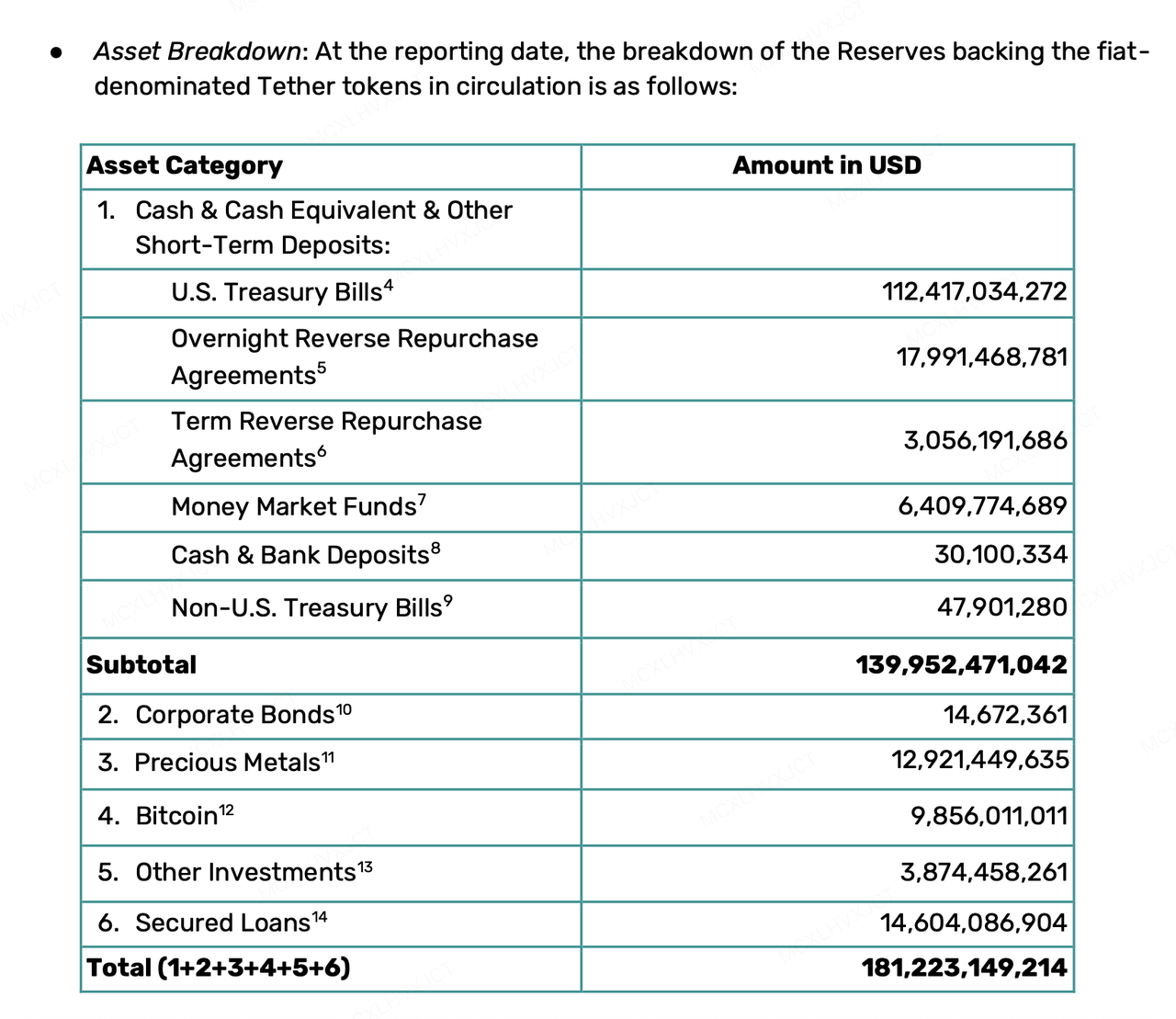

<br> [Посилання](https://tether.to/en/transparency/?tab=reports) ### Значні резерви та надлишковий буфер: <br> <br> Станом на Q3 2025 року загальні активи Tether досягли $181,2 млрд, із обігом USDT на рівні $174,4 млрд. Окрім 100% резервів ліквідних активів, компанія також володіє понад $6,8 млрд у надлишкових резервах. <br>

<br> ### Державні облігації США на рівні з великими країнами: <br> <br> Володіючи понад $135 млрд у казначейських паперах США (прямі + непрямі), Tether став одним із найбільших у світі власників державного боргу США. <br>

<br> ### Вражаюча рентабельність: <br> <br> Чистий прибуток за перші три квартали 2025 року перевищив $10 млрд, а пропозиція USDT зросла на 17 млрд лише у Q3.

З іншого боку, регуляторний тиск зі Сходу впав швидко та більш прицільно. На минулотижневій нараді Народний банк Китаю вперше офіційно визначив «стейблкоїни» як віртуальну валюту та вказав на їх природні недоліки в контексті AML та KYC. Хоча Гонконг активно просуває концепцію пісочниці для стейблкоїнів, регулятори материкового Китаю налаштовані перекрити будь-які сірі шляхи для спекуляцій чи інших невідповідних використань через концепцію стейблкоїнів, суворо обмежуючи їх застосування в рамках фізичної торгівлі та платежів.

Цього тижня кризові події на ринку стейблкоїнів підкреслили деякі розбіжності між реальним використанням стейблкоїнів та вимогами традиційних рейтингів і урядів. Традиційні рейтингові системи вимагають стабільності в «номінальній грошовій вартості», віддаючи перевагу готівці та короткостроковим борговим зобов'язанням, а регулятори очікують, що стейблкоїни виконуватимуть зобов’язання KYC та AML. Тим часом Tether, здається, прагне до стабільності «реальної купівельної спроможності», накопичуючи Bitcoin та золото, тоді як різні стейблкоїни та децентралізовані стейблкоїни орієнтуються на децентралізоване фінансування (DeFi) з можливістю використання без дозволів і з подальшим захистом конфіденційності. За умов розбіжностей у вимогах до сценаріїв та стандартів оцінювання, а також суміші реальності, де приватні компанії одночасно виконують ролі емітентів і центральних банків, трек стейблкоїнів неминуче стикається з довгостроковою грою довіри та регулювання у майбутньому.

Про KuCoin Ventures

KuCoin Ventures — провідний інвестиційний підрозділ криптовалютної біржі KuCoin, яка є однією з провідних глобальних криптоплатформ, побудованою на довірі, що обслуговує понад 40 мільйонів користувачів у 200+ країнах і регіонах. Спрямовані на інвестування в найбільш проривні криптовалютні та блокчейн-проєкти епохи Web 3.0, KuCoin Ventures підтримує розробників у сфері криптовалют та Web 3.0 як фінансово, так і стратегічно, надаючи їм глибокі інсайти та глобальні ресурси. Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проєктами портфеля протягом усього життєвого циклу, зосереджуючи свою увагу на інфраструктурі Web 3.0, штучному інтелекті, споживчих додатках, DeFi та PayFi.

Відмова від відповідальності Ця загальна інформація про ринок, можливо, отримана з сторонніх, комерційних або спонсорованих джерел, не є фінансовою чи інвестиційною порадою, пропозицією, закликом або гарантією. Ми не несемо відповідальності за її точність, повноту, надійність та будь-які пов’язані з цим збитки. Інвестиції/торгівля є ризикованими; минулі результати не гарантують майбутніх. Користувачам слід проводити власні дослідження, зважено приймати рішення та брати на себе повну відповідальність.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.