Звіт KuCoin Ventures за тиждень: Гіганти сходяться в ADGM, хвиля злиття та поглинання у сфері платежів на фоні макроекономічної динаміки, і парадигматична зміна: відповідні RWAs та потрясіння епохи ICO

2025/12/16 09:06:02

1. Щотижневі ринкові підсумки

Binance, Circle та Tether сходяться в ADGM: Абу-Дабі прискорює створення глобального криптофінансового хабу відповідності

8 і 9 грудня три провідні глобальні криптоінституції — Binance, Circle та Tether — одна за одною оголосили, що їхні юридичні особи або продукти отримали офіційні ліцензії або регуляторне визнання від Abu Dhabi Global Market (ADGM). Ця подія миттєво стала головною увагою індустрії. Глибший аналіз показує, що хоча ці три схвалення суттєво відрізняються в межах регуляторної системи ADGM, вони разом формують довірену, повноцінну цифрову фінансову екосистему.

Серед них Binance отримала повний набір ліцензій — повну авторизацію від Управління з фінансових послуг ADGM (FSRA), ставши першою у світі платформою цифрових активів у рамках регуляторної моделі ADGM, що одночасно володіє трьома ліцензіями: Recognised Investment Exchange (RIE), Recognised Clearing House (RCH) та Broker-Dealer. Ця структура «трійці» офіційно запуститься 5 січня 2026 року, при цьому Binance здійснюватиме свої основні операції через три незалежні юридичні особи, забезпечуючи відповідність операцій глобальної платформи в рамках ADGM. У порівнянні, Circle зосереджена на інноваціях у сфері платежів, отримавши ліцензію Financial Services Permission (FSP) та позиціонуючи себе як Money Services Provider (MSP). Ця ліцензія дозволяє Circle надавати регульовані платіжні, розрахункові та транскордонні послуги в рамках регуляторної моделі ADGM. Circle оголосила про призначення колишньої керівниці Visa Саїди Джафар на посаду управляючого директора у регіоні Близького Сходу та Африки, прагнучи поглибити співпрацю з фінансовими установами, підприємствами та розробниками для сприяння поширенню стейблкоїну USDC в регіональній екосистемі. У свою чергу, прогрес Tether зосереджений на стороні активів: USDT було схвалено як Accepted Fiat-Referenced Token (AFRT), що підтримує розширення на 12 основних публічних блокчейнів, дозволяючи інституціям, ліцензованим ADGM, здійснювати торгівлю, зберігання та розрахунки USDT відповідно до вимог регулятора.

Джерело даних: Складено KuCoin Ventures

ADGM була створена у 2015 році як незалежний міжнародний фінансовий центр в ОАЕ, регульований FSRA. Вона використовує систему англійського загального права та забезпечена незалежними судами та арбітражними центрами. Як одна з перших юрисдикцій у світі (у 2018 році), що запровадила повну регуляторну модель для віртуальних активів, ADGM охоплює як традиційні фінанси, так і цифрові активи. У сфері традиційних фінансів ADGM залучила суверенні фонди, такі як Abu Dhabi Investment Authority (ADIA), а також численні міжнародні установи (наприклад, BlackRock, JPMorgan, Goldman Sachs), які створили регіональні штаб-квартири або відокремлені структурні одиниці FSRA у цьому фінансовому центрі, передусім завдяки факторам прозорості регулювання, податковому середовищу та стратегічній синергії з суверенним капіталом. У сфері цифрових активів ліцензійна система ADGM охоплює ключові області, такі як FSP, RIE, RCH та Broker-Dealer, надаючи установам відносно систематичний шлях до дотримання вимог регулятора.

Цей приплив трьох провідних інституцій до ADGM (Міжнародного фінансового центру Абу-Дабі) свідчить про те, що Абу-Дабі закріплюється як перший глобальний центр, який досягає повної відповідності ("full-stack compliance") для криптофінансів: Tether's USDT отримав статус затвердженого активу, який відповідає вимогам, Circle здобула дозвіл на надання регульованих послуг з обробки платежів, а основні торговельні та брокерські бізнеси Binance досягли відповідності регуляторним вимогам. Разом ці три компанії формують повну регульовану екосистему в Абу-Дабі, яка охоплює рівень активів, рівень розрахунків та рівень торгівлі. Цей розвиток демонструє, що основні учасники криптовалютної індустрії переходять із регіонів із меншою регуляторною визначеністю до зрілих рамок, таких як ADGM, побудованих на основі системи загального права з чіткими регуляціями. Це також відображає чітку тенденцію до інтеграції індустрії цифрових активів з основними фінансовими стандартами. Близький Схід, зокрема Абу-Дабі, використовуючи переваги своєї регуляторної бази та стратегічного географічного положення, поступово стає цифровим фінансовим хабом, що з’єднує Азію, Європу та Америку, а колективний вхід цих трьох гігантів служить чітким сигналом прискорення цього стратегічного процесу.

Дивлячись у майбутнє до 2026 року, коли режим AFRT стане повністю функціональним, а інтеграція TradFi-крипто пришвидшиться — наприклад, через пілотні програми токенізації за участю BlackRock, Finstreet та Інвестиційного управління Абу-Дабі — ADGM має всі шанси ще більше зміцнити свою роль у глобальній фінансовій системі. Центр, ймовірно, стане важливою платформою для глибокої інтеграції традиційних фінансів і цифрових активів, створюючи нові можливості для ринків, що розвиваються.

2. Щотижневі відібрані ринкові сигнали

Макро ліквідність у центрі уваги: ФРС налаштована "м’яко", тоді як глобальні центральні банки та інфляція в США стають новими орієнтирами

Минулого тижня Федеральна резервна система (ФРС) знизила ставку на 25 б.п., як і очікувалося, та вказала у своєму "dot plot", що може бути лише ще одне зниження до 2026 року. Загальний тон був "м’яким", однак ризикові активи не відреагували широким зростанням. AI-сектор рухається у фазу «перевірки реальністю прибутків»: останні прогнози Oracle виявилися нижчими за очікування, що викликає сумніви щодо того, чи зможе попит на AI-інфраструктуру продовжувати зростати попередніми темпами, спричиняючи переоцінку в окремих частинах технологічного сектору з високими мультиплікаторами.

Джерело даних: зібрано KuCoin Ventures

Щодо дохідності, крива прибутковості казначейських облігацій США після зниження ставки продемонструвала класичну модель «bull short / bear long» повторного крутизного вирівнювання: короткий кінець (3M–2Y) знизився відповідно до зміни політики та очікувань подальшого пом'якшення, тоді як довгий кінець (10Y+) зріс на тлі великих бюджетних дефіцитів, значних випусків та невизначеності в питанні інфляції. Така комбінація знижує тиск на короткострокове фінансування та ставки грошового ринку, але підвищує ставку дисконту для акцій, створюючи обмеження на оцінку акцій довготривалого зростання та фінансових активів, чутливих до ставок.

Для Circle (CRCL), який тепер лістингований на NYSE та здебільшого отримує спред з короткострокових казначейських облігацій та грошових еквівалентів, пік і подальше зниження ставок на короткому кінці поступово зменшать темп його процентного доходу. У той же час, вищі ставки на довгому кінці прибутковості та зростаюча премія за ризик акцій створюють тиск на оцінку акцій, оскільки ринки переглядають еластичність ціни та стабільність попереднього середовища «високої дивідендної ставки». У поєднанні з питаннями щодо траєкторії зростання компанії та регуляторної невизначеності це перекладається у досить типовий етап переоцінки вартості.

На цьому фоні боротьба між диференціалом ставок США–Японія та глобальною ліквідністю стає ключовим фокусом цього тижня. 19 грудня Банк Японії проведе своє засідання з монетарної політики, і ринок загалом очікує підвищення ставки на 25 б.п. – до 0.75%. Саме підвищення ставки здебільшого вже враховане в цінах; більш важливим є визначення «нейтральних ставок» губернатором Казуо Уедою та його подальші прогнози щодо подальшого підвищення ставок – наприклад, чи послабить він поточну риторику, що підвищення ставок відбуватиметься «лише якщо економічна активність та ціни будуть розвиватися відповідно до очікувань». Якщо це засідання чітко сигналізує про початок нового циклу посилення, це не лише змінить єну та криву прибутковості JGB, але також може змусити частково розгорнути глобальні карі-трейди, змінити маржинальні потоки фінансування долара США у ризикові активи та обмежити простір для політики інших центральних банків Азіатсько-Тихоокеанського регіону.

Джерело даних: https://www.tradingview.com/chart/?symbol=BITSTAMP%3ABTCUSD

У контексті численних макроекономічних невизначеностей вторинний ринок криптовалют залишається у стані «слабкої консолідації». BTC стикається з чітким опором на рівні $94,000, проводячи більшу частину минулого тижня в коливаннях поблизу рівня $90,000; ETH аналогічно залишається в діапазоні близько $3,000. Високоволатильні ончейн-наративи здебільшого демонстрували слабкі результати: сумарна ринкова капіталізація сегмента Meme в певний момент впала приблизно на 2.6% за 24 години, і, хоча кілька токенів Binance Alpha показали сильне зростання за день, їх потенціал підвищити загальну ринкову атмосферу був обмеженим. Конференція Solana Breakpoint 2025 пройшла в Абу-Дабі 11–13 грудня, але в поточному пригніченому середовищі теми, пов’язані з конференцією, не змогли суттєво підвищити увагу до вторинного ринку або позитивно вплинути на ціну SOL.

Джерело даних: SoSoValue

На стороні спотових ETF минулого тижня потоки все ще виглядають як «помірний ремонт», а не суттєвий поворот. BTC спотові ETF зафіксували чисті надходження близько $286 мільйонів за тиждень – недостатньо для рішучого зворотного руху після попередніх відтоків, а поточні рівні цін досі здаються недостатніми для залучення значного додаткового капіталу. Оскільки продаж не зростає, але інтерес до купівлі явно слабший, це свідчить про те, що традиційні інвестори залишаються обережними у додаванні криптовалютної експозиції, обмежуючи здатність ринкових настроїв змінюватися лише на основі потоків ETF. ETH ETF загалом повторювали динаміку BTC, з базовим активом близько $3000 та щотижневими чистими надходженнями близько $208 мільйонів – поки що без чіткого, самостійного тренду. Ново затверджені продукти в XRP, SOL, DOGE та інших активах спостерігали максимальні щоденні чисті надходження здебільшого на рівні десятків мільйонів доларів, що вказує на обмежений вплив на ширшу ринкову структуру.

Джерело даних: DeFiLlama

Ліквідність в ланцюгу, що відображається через пропозицію стейблкоїнів, минулого тижня продовжила помірне відновлення, але не показала ознак «повенеподібного» припливу – швидше повільне зростання. Структурно USDT зберіг незначне зростання, тоді як інші основні стейблкоїни залишалися здебільшого стабільними. Одним із вартих уваги розвитків є те, що традиційні брокерські компанії прискорюють зусилля з інтеграції стейблкоїнів у свою фінансову архітектуру. Наприклад, Interactive Brokers в інтерв’ю зазначила, що розглядає можливість запуску власного стейблкоїна та надання клієнтам можливості фінансувати брокерські акаунти провідними стейблкоїнами з метою забезпечення можливості 24/7 депозитів та переказів стейблкоїнів. Цей напрямок є дуже узгодженим із попередніми кроками компанії, спрямованими на пропозицію криптовалютної торгівлі через партнерів, таких як Paxos і Zero Hash, і свідчить про те, що комбінація «брокерський акаунт + фінансування стейблкоїнами» переходить від пілотних експериментів до більш стратегічного розгортання.

Джерело даних: CME FedWatch Tool

У контексті очікувань щодо ставок наратив залишається мінливим. Зниження ставки на 25 базисних пунктів минулого тижня було відповідним до очікувань, але точкова діаграма передбачає лише одне подальше зниження у 2026 році, і є видимі внутрішні розбіжності щодо того, чи варто зосереджувати увагу перш за все на інфляції або зайнятості. Готовність до проведення агресивнішого циклу пом’якшення, здається, обмежена. Тонкий баланс між «дезінфляцією, тиском на ціни активів та ризиком повторного посилення фінансових умов» робить прогнозування довгострокових ставок більш нестабільним.

На політичному горизонті дебати на ринку щодо наступного голови ФРС наростають. Раніше Кевін Хассетт вважався головним претендентом, але після того, як колишній президент Трамп заявив у нещодавньому інтерв’ю, що він «фактично визначився», кого номінує, шанси колишнього губернатора ФРС Кевіна Варша різко зросли. На платформі прогнозів Polymarket ймовірності ставок на Хассетта та Варша зараз близькі до «двобою». У загальних рисах обидва вважаються відносно «м’якими — про-зростання — про-зниження податків» кандидатами, що підсилює довгостроковий наратив можливого зниження реальних ставок. Проте їхній найближчий вплив на конкретну траєкторію монетарної політики ще належить побачити.

Ключові події цього тижня:

-

15 грудня:Китай публікує дані щодо роздрібних продажів, промислового виробництва та показників сектору нерухомості.

-

16 та 18 грудня:США опублікують перший після завершення "шатдауну" звіт щодо несільськогосподарських робочих місць (зміна зайнятості в листопаді) та звіт з ІСЦ за листопад, обидва з яких є критично важливими для переоцінки політики ФРС.

-

18 грудня:Європейський центральний банк та Банк Англії оголосять свої останні рішення щодо ставок.

-

19 грудня:Засідання Банку Японії (BoJ); ринки широко очікують підвищення ставки на 25 б.п., що підніме політичну ставку до 0.75%. Пресконференція губернатора Уеди стане ключовим фактором для глобальних очікувань щодо ставок та напрямку керрі-трейдів.

Спостереження за первинним ринком:

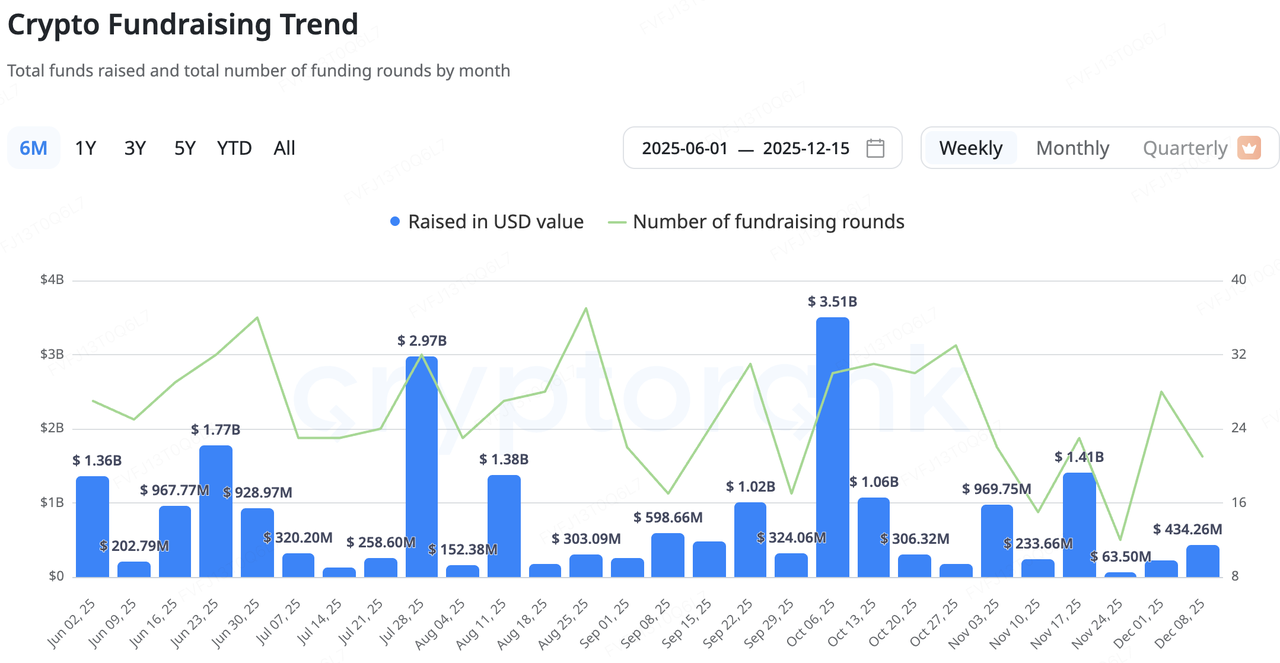

Останнім часом криптоорієнтований первинний ринок продовжує працювати у режимі «низький загальний обсяг, обережна структура». Дані CryptoRank показують, що оголошені розміри угод за останні кілька тижнів залишаються в нижній частині діапазону цього року, при цьому середній розмір угод помітно менший. Додатковий капітал тяжіє до «пізньоциклічних» транзакцій, таких як M&A, IPO та угоди після IPO, з чітким ухилом від ранніх високоризикових проєктів до інфраструктури та регульованих платформ із існуючим доходом та чіткішими бізнес-моделями.

У криптоекосистемі останні кроки провідного агрегатора DEX на платформі Solana — Jupiter — є показовими. Замість того щоб будувати інфраструктуру кредитування з нуля, Jupiter обрав шлях придбання зрілого продукту RainFi як точки входу в вертикаль P2P-кредитування. Обидві сторони планують спільно запустити продукт Jupiter Orderbook для P2P-кредитування у Q1 2026 року. Для Jupiter цей шлях M&A «купити технологію + купити команду» скорочує час від концепту до запуску та використовує існуючу базу користувачів для розширення своєї DeFi-карти продуктів, уникаючи необхідності повторювати повільний процес «холодного старту + проб і помилок».

Джерело даних: CryptoRank

Інфраструктура платіжних послуг: угоди M&A набирають обертів – стратегічні синергії замість “розширення з витратами”

Найважливіше, інфраструктура платежів і стейблкоїнів все більше стає ключовою точкою активності угод M&A. Два угоди із нерозголошеними сумами цього тижня – співпраця між американським регіональним банком Lead Bank та провайдером інфраструктури для стейблкоїнових платежів Loop Crypto, а також придбання Stripe мобільного гаманця Valora – вказують на однаковий структурний напрямок: створення контрольованого “проміжного шару” між традиційною фінансовою системою на основі рахунків і стейблкоїновими платіжними стеками.

Lead Bank – це майже столітній регіональний банк з головним офісом у місті Канзас-Сіті, штат Міссурі, який останніми роками позиціонує себе як “криптодружній банк”, що обслуговує фінтех-компанії та бізнеси в сфері цифрових активів. У 2024 році банк завершив раунд фінансування серії B, що підняв його оцінку до категорії “єдиноріг”. Loop Crypto надає інфраструктуру для стейблкоїнових платежів і управління казначейством для підприємств, допомагаючи бізнес-клієнтам автоматизувати стейблкоїнові потоки для виплати зарплат, розрахунків у ланцюгах постачання та міжнародних платежів/надходжень. Сутність їхньої співпраці полягає у зв’язуванні регульованих банківських рахунків з on-chain стеком платежів Loop: підприємства можуть використовувати одну інтегровану платформу для управління фінансуванням фіат–стейблкоїнів, позиціонуванням та розрахунками у блокчейні. Один кінець залишатиметься узгодженим із традиційними бухгалтерськими та аудиторськими вимогами, інший – підключається до ефективнішої, програмованої мережі стейблкоїнів. Це класичний приклад розподілу праці, де “банки володіють рахунками, криптовалюта забезпечує транспортний шар”.

Stripe розвиває франшизу криптоплатежів із ще більш високої стратегічної позиції. Після придбання постачальника інфраструктури для розрахунків у стейблкоінах Bridge на початку 2025 року для посилення своїх можливостей у розрахунках та зберіганні, Stripe також придбала компанію Privy, яка займається інфраструктурою для ідентифікації та управління гаманцями (фронт-енд ідентифікація та управління ключами). Нещодавно було оголошено, що команда Valora приєднається до Stripe, заповнивши критичний розрив у UX мобільних гаманців та розширенні доступу на ринки, що розвиваються. За публічною інформацією, додаток Valora сам по собі повернеться до материнської компанії cLabs, тоді як команда приєднається до Stripe для прискорення планів зі створення мережі розрахунків у стейблкоінах навколо платіжного ланцюжка Tempo.

Tempo, спільно розроблений Stripe та Paradigm, зосереджує увагу на платежах та кейсах використання стейблкоінів, підтримує оплату комісії за газ безпосередньо у стейблкоінах і вже залучив провідні фінансові установи, такі як Mastercard, UBS і Klarna, як учасників тестової мережі. Завдяки такій конфігурації Stripe фактично сформувала вертикально інтегровану систему «розрахунки бек-енд (Bridge) + фронт-енд ідентифікація/гаманець (Privy, Valora) + власний платіжний ланцюжок (Tempo)», змінюючи стратегічну мету від статусу «просто платіжного процесора» до «архітектора повноцінної екосистеми ончейн-платежів».

Узявши все разом — від придбання Jupiter компанії RainFi, до партнерства Lead Bank × Loop, до Stripe × Valora/Bridge/Privy — вимальовується досить чіткий шлях еволюції. З одного боку, провідні гравці використовують злиття та поглинання (M&A), щоб скоротити час виходу на ринок у нових вертикалях і зосередитися на кейсах використання, що ближче до грошового потоку, таких як платежі у стейблкоінах і управління казначейством B2B. З іншого боку, розподіл ролей між традиційними фінансовими та криптокомпаніями стає більш чітким: банки та ліцензовані установи відповідають за інфраструктуру акаунтів та відповідність нормативним вимогам, тоді як криптопроєкти забезпечують стейблкоіни, ончейн-розрахунки та програмовані платіжні системи.

Ключові фактори, які варто відстежувати у майбутньому, включають: темпи проникнення моделі «банк + криптоплатіжна система» серед реальних корпоративних клієнтів; а також те, чи зможуть гравці, такі як Stripe та Lead Bank, створити стійкі бізнес-моделі навколо STaaS (Stablecoin-as-a-Service), власних платіжних ланцюжків та рішень для білих гаманців. Саме від цього залежатиме, наскільки далеко і швидко нове покоління інфраструктури для стейблкоінів і платежів зможе масштабуватися.

3. Проєкт Spotlight

Відповідність нормативам зустрічає спад ICO; Інфраструктура Уолл-стріт бере верх у наративі RWA

Минулого тижня вторинний ринок демонстрував відчутний стан дезорієнтації. З одного боку, публічні заяви голови SEC Пола Аткінса нарешті надали довгоочікуваний сигнал криптовалютному світу — багато ICO не слід розглядати як цінні папери. Це, здавалося б, відкрило "двері до відповідності", на які індустрія чекала роками. Однак ринок не відреагував святкуванням. Натомість ми спостерігали втому від ICO: провідні проєкти, підтримані топовими венчурними фондами, такі як Monad і Gensyn, дедалі частіше покладаються на публічні продажі для свого дебюту. Проте, з огляду на те, що ціни після запуску регулярно опускаються нижче за стартову вартість, стає зрозуміло, що ентузіазм користувачів знижується. Епоха "Дикого Заходу" ICO, коли один-єдиний Whitepaper міг викликати рух багатства, іронічно майже завершилася в той момент, коли вона, нарешті, отримала юридичну легітимність.

Цей крах старих наративів так само очевидний і на рівні застосунків. Farcaster, який колись розглядався як маяк Web3-соціальних мереж, нещодавно був змушений піти на стратегічну реструктуризацію. Команда фактично визнала, що бачення, яке базується виключно на "відкритих протоколах" та "соціальних графах", недостатнє для створення комерційного бар’єра. Переосмисливши свій офіційний клієнт і агресивно просуваючи транзакційний гаманець Warpcast Wallet, Farcaster сигналізує, що ринковий попит на Web3-соціальні продукти, які дуже подібні до Web2, не підтвердився. Проте шлях Farcaster до перетворення на гаманець може бути нелегким. Раніше цього року Argent, провідний гаманець у екосистемі StarkNet, оголосив про зміну стратегії на користь NeoBank та платіжних карткових сервісів, підтверджуючи, що сектор гаманців також стикається з "червоною океанською" конкуренцією. Фінансовий компроміс Farcaster відображає поточний консенсус у галузі: без поштовху від ефекту багатства активів наративи, що базуються лише на протоколах та інфраструктурі, стикаються з величезними викликами.

У той час як крипто-нативний наратив слабшає, зовнішній процес RWA (реальних активів) досяг значного прориву. 12 грудня дочірня компанія DTCC (Depository Trust & Clearing Corporation) отримала "Лист без дій" від SEC, який дозволяє пілотний проєкт токенізації реальних активів на блокчейні. Одночасно поширюються чутки, що Coinbase незабаром запустить токенізовані фондові продукти, а Interactive Brokers (IBKR) почали підтримувати депозити в USDC для користувачів із США через партнерів.

DTCC здійснює фундаментально інший підхід у порівнянні з попередніми крипто-акційними проєктами, які використовували офшорні/SPV структури для "обходу" регуляцій. Як фактичний монополіст на ринку спотових цінних паперів США, DTCC обробляє до $2,5 квадрильйонів транзакцій із цінними паперами щорічно; переважна більшість акцій і облігацій, що торгуються у США, проходять кліринг і зберігаються через DTCC. Вихід DTCC і Coinbase на ринок знаменує перехід RWA від експерименту на периферії до системного оновлення основної фінансової інфраструктури. Ми наближаємося до майбутнього, де акції США, Державні облігації та різноманітні доларові активи переходять у формат on-chain з безпрецедентною швидкістю. <br>

Починаючи з 2025 та 2026 років, домінуючий наратив крипторинку суттєво відрізняється від бачення 2017 чи 2021 років, коли ентузіасти та представники grassroots-рухів прагнули створити новий світ поза системою. Колись шановані принципи "дозвільності" (permissionless) і "децентралізації" тепер рідко сприймаються як обов’язкові заповіді, як це було в попередніх циклах. Поточний цикл визначається тим, як традиційні фінансові гіганти та організації практично використовують технологію блокчейн для підвищення ефективності, роблячи Digital Asset Tokenization (DAT), RWA і стейблкоїн-платежі новими головними героями. <br>

У цьому циклі зміни імпульсів ринку стратегії розгалужуються: або прийняти нову відповідну фінансову інфраструктуру, яку представляє DTCC, або заглибитися у on-chain світ, шукаючи "аутсайдерів", як-от Polymarket — проєкти, які, хоча й існують у сірій зоні, вирішують реальні проблеми та пропонують справжні інновації. У такій "гантелеподібній" ринковій структурі середній, посередній шлях може стати найбільшим ризиком. <br>

Про KuCoin Ventures <br>

KuCoin Ventures — провідний інвестиційний підрозділ KuCoin Exchange, глобальної криптоплатформи, яка базується на довірі та обслуговує понад 40 мільйонів користувачів у 200+ країнах і регіонах. Спрямовані на інвестування в найбільш інноваційні крипто- та блокчейн-проєкти епохи Web 3.0, KuCoin Ventures підтримують крипто- та Web 3.0-розробників як фінансово, так і стратегічно, використовуючи глибокі аналітичні знання та глобальні ресурси. Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures активно співпрацюють із портфельними проєктами протягом усього життєвого циклу, зосереджуючись на інфраструктурах Web 3.0, AI, додатках для споживачів, DeFi та PayFi. <br>

Відмова від відповідальності.Ця загальна інформація про ринок, можливо, отримана від сторонніх, комерційних або спонсорованих джерел, не є фінансовою чи інвестиційною порадою, пропозицією, закликом або гарантією. Ми не несемо відповідальності за її точність, повноту, надійність або будь-які збитки, що можуть виникнути внаслідок її використання. Інвестиції/торгівля пов'язані з ризиками; попередні результати не гарантують майбутніх. Користувачам рекомендується проводити власне дослідження, приймати обґрунтовані рішення та брати на себе повну відповідальність.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.