KuCoin Ventures Щотижневий Звіт: "Тиха Модернізація" Fusaka, Ігровий План Волл-стріт на 2026 рік та Справжній Бізнес Криптоінфраструктури

2025/12/08 17:51:02

1. Щотижневі Підсумки Ринку

Модернізація Fusaka: Як Ethereum Тихо Переписує Криву Витрат L1–L2 за Допомогою "Інженерних" Оптимізацій

3 грудня основна мережа Ethereum завершила модернізацію Fusaka згідно з графіком. У порівнянні з оновленнями Shanghai і Dencun, Fusaka відбулася з помітно меншою увагою: ринок був зайнятий волатильністю BTC та темами, пов’язаними з BBW, тоді як ціна ETH і активність у мережі залишалися відносно слабкими, що ускладнювало побудову сильної наративної підтримки. Водночас Fusaka, за задумом, є більш "інженерно-орієнтованим" оновленням на рівні протоколу — без нових модних термінів, революційних ігрових механік, але з рядом структурних змін, спрямованих на оптимізацію витрат, пропускної здатності та порогів валідації. По суті, це закладає основу для розподілу відповідальності між L1 і L2 на найближчі роки.

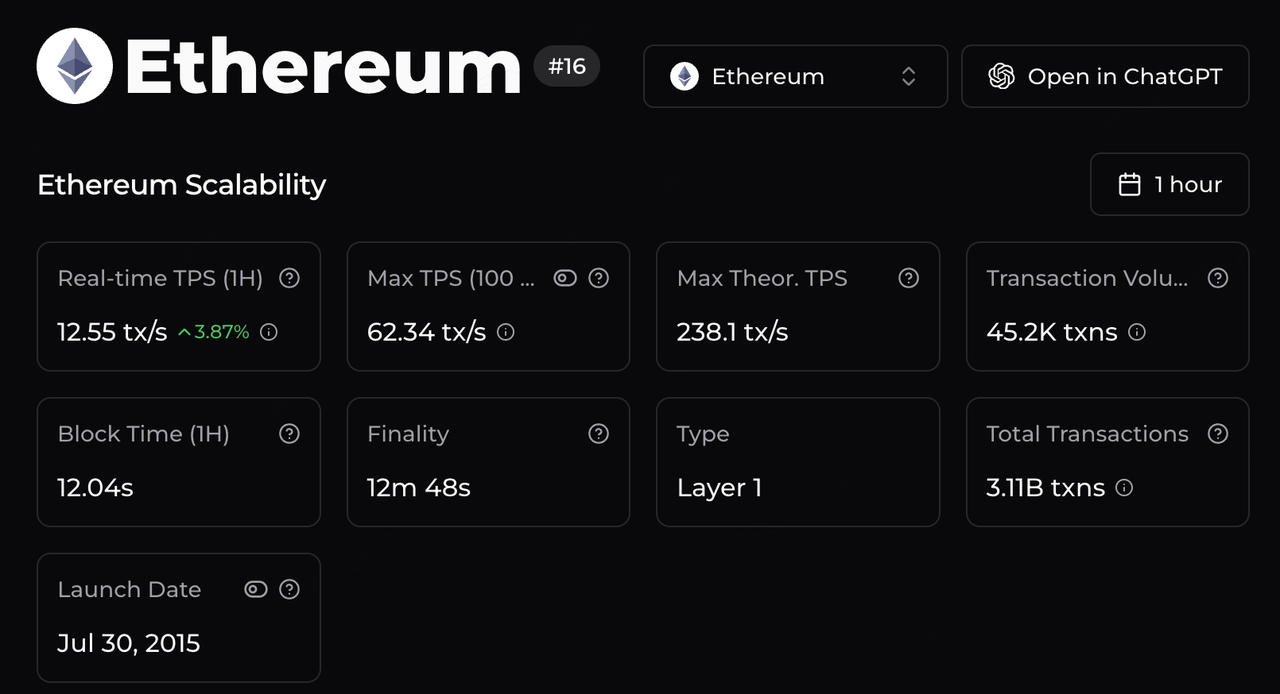

З точки зору виконання, найбільш помітна зміна — це переформування пропускної здатності та кривої витрат. Ліміт gas піднято до 60 мільйонів, і в поєднанні з оптимізацією виконання та шляхів передачі даних, оцінки сторонніх аналітиків свідчать, що теоретична максимальна пропускна здатність Ethereum тепер може досягати ~238 tx/s — на порядок вище, ніж у ранні часи (~15 TPS). Для інфраструктури upstream це відкриває більше можливостей для розрахунків на L2; для додатків це систематично знижує очікувані витрати та рівень перевантажень для "високочастотних операцій на Ethereum" — від інфраструктури RWA на Arbitrum і x402-стильних платіжних потоків на Base до високочастотних експериментів у DeFi та геймінгу на MegaETH — замість того, щоб покладатися на випадкові "періоди низьких комісій".

Джерело даних:https://chainspect.app/chain/ethereum

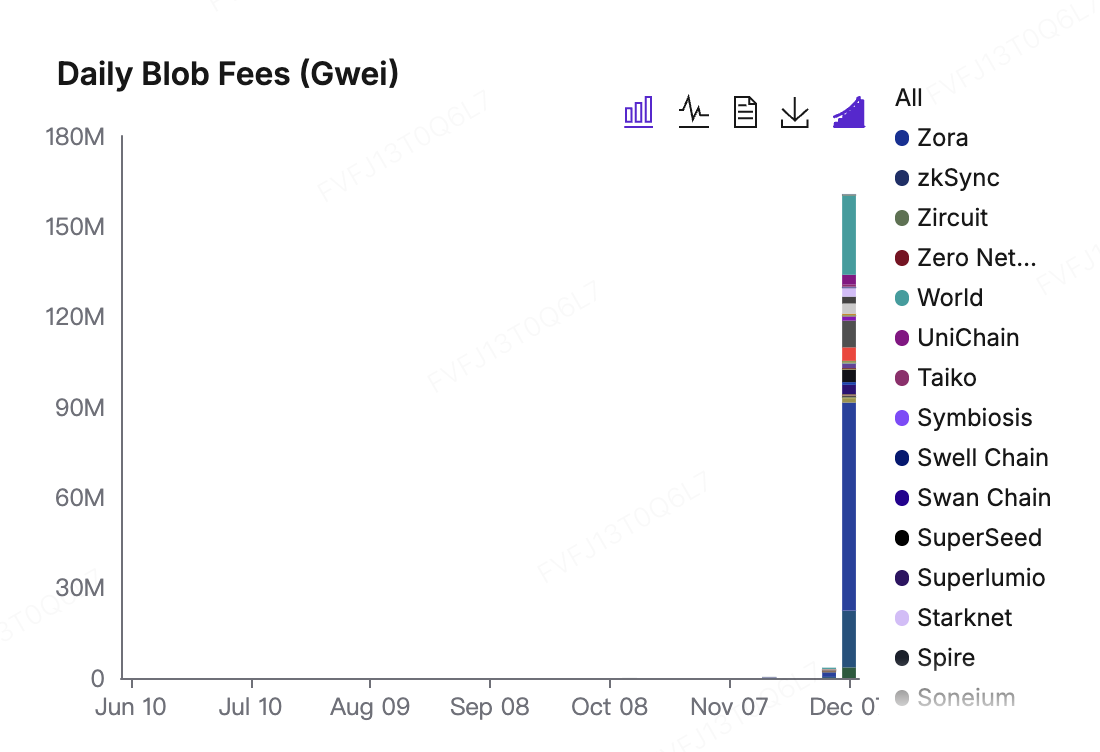

Ребалансування ринку комісій головним чином відображається в тому, як EIP-7918 коригує ціноутворення Blob. Після оновлення Dencun, Blobs фактично стали “майже безкоштовними”: мінімальна комісія становила лише 1 wei, що дозволяло L2 використовувати пропускну здатність доступності даних за майже нульовою маржинальною вартістю у періоди низького попиту. Fusaka вводить резервну ціну для Blobs, яка прив’язана до базової комісії L1: навіть за слабкого попиту, L2 повинні сплачувати “мито”, пропорційне рівню комісії за газ основної мережі. Після оновлення базова комісія Blob зросла з 1 wei до нового рівноважного діапазону в десятки мільйонів wei; щоденні комісії Blob демонструють явно вищий рівень у графіках, а Base, World Chain і Arbitrum стали основними контриб'юторами. З одного боку, це означає, що Ethereum DA більше не є “безкоштовним ресурсом”: L2 тепер повинні постійно оплачувати розрахунки та пропускну здатність даних, які вони споживають. З іншого боку, ці комісії інтегруються у фреймворк EIP-1559, трансформуючись у винагороди для валідаторів та спалювання ETH — зміцнюючи роль ETH як активу, який акумулює вартість глобального шару розрахунків і доступності даних.

Джерело даних:https://blobscan.com/stats

PeerDAS, своєю чергою, підвищує ефективну межу масштабування з боку верифікації. У традиційній моделі повна перевірка даних L2 вимагала від вузлів завантаження усіх Blobs, що спричиняло високі вимоги до пропускної здатності та зберігання, які на практиці могли виконувати лише невеликий набір “великих вузлів”. PeerDAS впроваджує вибіркове семплювання даних, дозволяючи валідаторам завантажувати та перевіряти лише частину фрагментів даних, при цьому зберігаючи високу впевненість у доступності повного блоку даних. За підрахунками, це знижує вимоги до пропускної здатності приблизно на 70%–85%. На практиці це знижує бар'єр для участі звичайних вузлів, а також створює можливості для інституціональних валідаторів і провайдерів стейкінгу запускати вузли та пропонувати послуги у рамках відповідних регулятивних норм. Найважливіше, що після підвищення межі пропускної здатності Blob і розподілення витрат на верифікацію, конкуренція між L2 за обмежений простір блоків L1 зменшується: криві комісій стають більш рівними, сплески перевантаження легше управляються, а L1 отримує стабільнішу базову комісію та доходи валідаторів. У цій конфігурації власники ETH, валідатори L1, секвенсери L2 та кінцеві користувачі спільно перебувають в одній економічній системі та розділяють вигоди, направляючи розподіл ресурсів до рівноваги “висока-утилізація + висока-безпека”.

**Якісно, Fusaka не змінить короткостроковий надлишок пропозиції так, як це зробив Shanghai, відкривши доступ до заблокованих ETH, і не відтворить миттєвий «вау-ефект» Dencun, який різко зменшив комісії L2 за одну ніч. Натомість це краще розуміти як набір «повільно змінюваних змінних», спрямованих на усунення структурних вузьких місць: шляхом спільного налаштування пропускної здатності, комісій Blob та порогів валідації він забезпечує більш стійку апаратну основу для розподілу обов’язків, де «L1 відповідає за розрахунки та доступність даних, а L2 — за взаємодію з користувачем та додатки». У майбутньому більш важливими показниками, на які варто звертати увагу, стануть не реакція ціни ETH у день оновлення, а те, як змінюється частка комісій Blob у доходах ETH та спалених токенах, де стабілізується середній рівень комісій на основних L2, як розподіл валідаторів та вузлів змінюється з часом, а також як крива чистої емісії ETH перебалансовується у світі, дедалі більше керованому високочастотною активністю L2.**

2. Щотижневі вибрані сигнали ринку

Спокій на тлі ейфорії на ринку акцій США, рідкісне відокремлення BTC, і «зміна пропозиції» ФРС

Визначальною характеристикою фондового ринку США минулого тижня були не лише прибутки індексів, а й стан надзвичайно стиснутої волатильності. Волл-стріт, здається, одностайно оголосила про вирішення короткострокових ризиків, при цьому VIX утримується поблизу річних мінімумів, а індекс MOVE (що відстежує волатильність на ринку облігацій) досяг найнижчого рівня з початку 2021 року. Під цією спокійною поверхнею хеджування крайніх ризиків значною мірою припинено, а капітал протягом 12 тижнів поспіль позитивно спрямовується в акційні фонди, що свідчить про надзвичайно високу впевненість інвесторів у короткостроковій перспективі.

Джерело даних: Financial Times

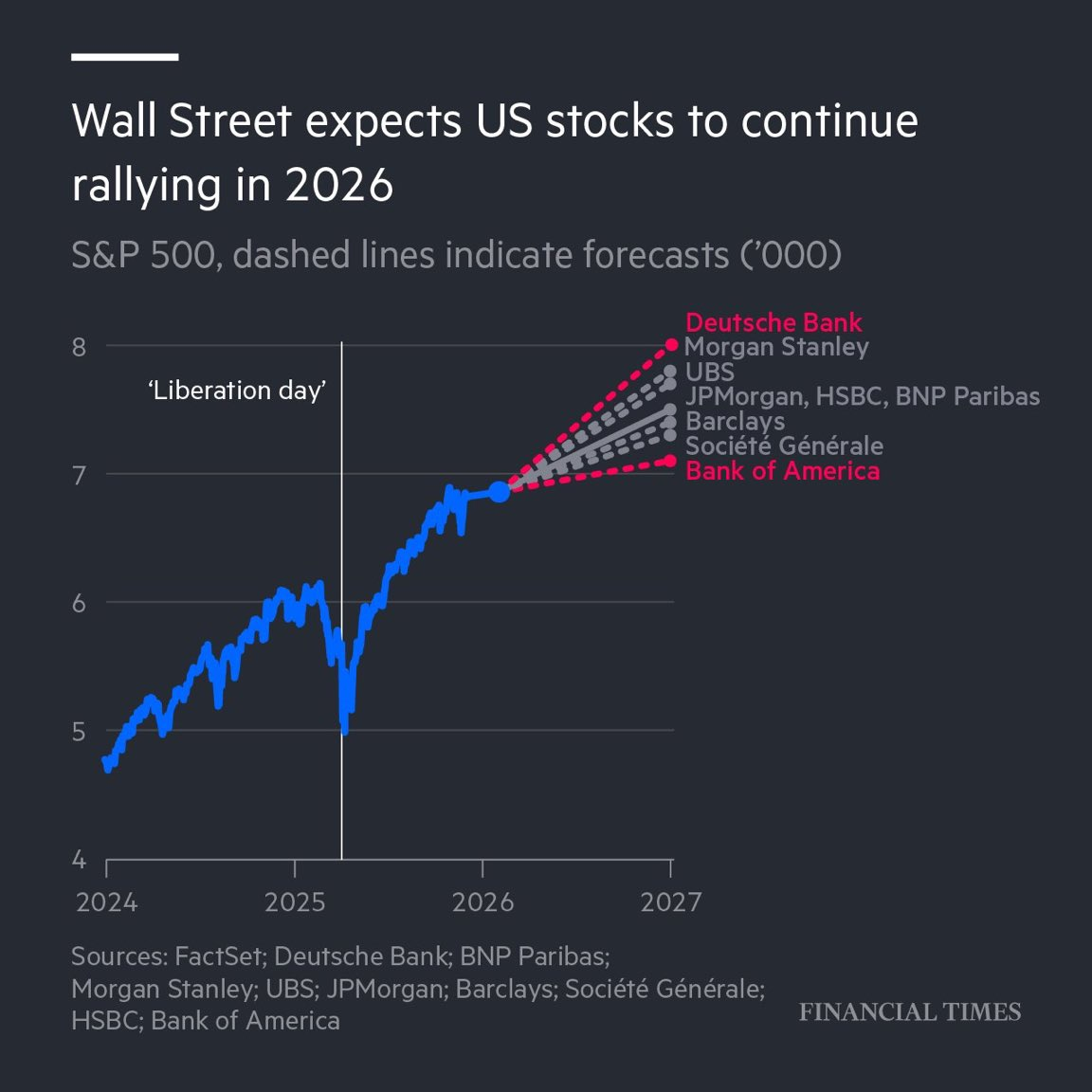

Основний драйвер цього оптимізму змістився з поточних економічних даних на макроекономічний наратив 2026 року. Незважаючи на стійкі останні дані PCE щодо інфляції та нові розбіжності всередині ФРС, ринок вирішив «заплющити очі», повністю торгуючи за очікуваннями відновлення у 2026 році. Згідно з останніми прогнозами великих банків Волл-стріт, атмосфера є універсально оптимістичною, передбачаючи, що акції США продовжать зростання двозначними цифрами у 2026 році, а S&P 500 потенційно досягне позначки 7500 або навіть 8000.

Три основні стовпи підтримують цю логікуHere's your professional translation adhering to the guidelines provided: ---

Перше — це ціноутворення на "Trump Dividend", де ринок очікує "трійцю" скорочення податків, дерегуляції та м’якої фіскальної політики, що безпосередньо сприятиме зростанню корпоративних доходів. Друге — це розвиток наративу штучного інтелекту (AI); такі установи, як Goldman Sachs, зазначають, що хоча зростання витрат на капітал AI може сповільнитися у 2026 році, фокус зміститься з інвестицій у апаратне забезпечення на реалізацію продуктивності. Компанії, які можуть чітко оцінити ефективність AI, замінюють акції апаратного забезпечення як нове джерело Alpha. Нарешті, це відновлення споживчого сектору, очікування покращення реальних доходів середнього класу через зниження інфляції та скорочення податків, що створює можливості для відновлення вартості споживчих товарів. Отже, ринок наразі оцінює сценарій "занадто хороший, щоб бути правдою".

Custom

Джерело даних: SoSoValue

Custom

Джерело даних: DeFiLlama

Custom

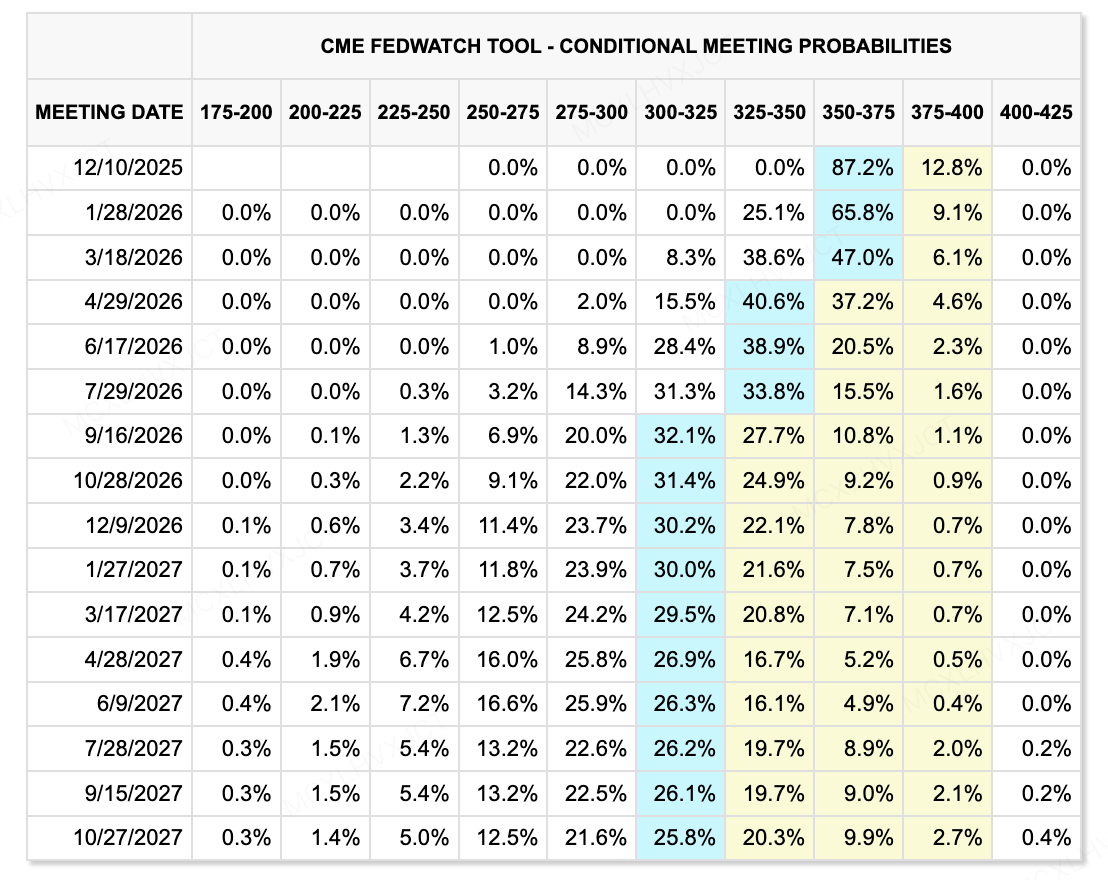

Джерело даних: CME FedWatch Tool Дивлячись уперед, гра з ліквідністю входить у нову фазу. Найбільшим змінним фактором залишається внутрішнє оновлення у Федеральній резервній системі — Кевін Хассетт має високі шанси стати наступним головою, замінивши Пауелла. Ця зміна персоналу принципово реконструює очікування ринку щодо процентних ставок. Хассетт схиляється до дуже м’якої політики (вбачаючи нейтральну ставку на рівні 2%–2,5%). На відміну від традиційної логіки Федерального резерву щодо "попиту", яка передбачає стримування попиту для контролю інфляції, Кевін виступає за "логіку економіки пропозиції",

підтримуючи низькі процентні ставки для стимулювання капіталовкладень, щоб через продуктивні сплески від AI та робототехніки знижувати інфляцію. З іншого боку, Банк Японії (BOJ)Рухи заслуговують на подальше відстеження. Хоча очікування підвищення ставок наразі не спричинили краху, як у липні, скорочення спреду дохідності між США та Японією робить тенденцію репатріації японського капіталу з казначейських облігацій США незворотною. У довгостроковій перспективі це послабить попит на казначейські облігації та потенційно підвищить ставки на довгострокові облігації, що призведе до зниження оцінок глобальних ризикових активів. <br>

Загалом, ми спостерігаємо тенденцію <br> до пом’якшення у США проти посилення політики в Японії <br> , що створює тривалу невизначеність у динаміці глобальної ліквідності. <br>

Ключові події цього тижня: <br>

-

8 грудня: <br> Рішення центральних банків (ФРС, Канада, Австралія, Швейцарія, Бразилія). Чи ослабне глобальна ліквідність синхронно, чи почне розходитись? <br>

-

11 грудня: <br> Рішення ФРС щодо відсоткової ставки та заявки на допомогу з безробіття. <br> Увага на графік динаміки ставок. <br>

-

5 грудня: <br> «Управління очікуваннями» посадовців ФРС. Перші виступи після прийняття рішення визначать, як ринок інтерпретує пресконференцію Пауелла. <br>

Основні спостереження на первинному ринку: <br>

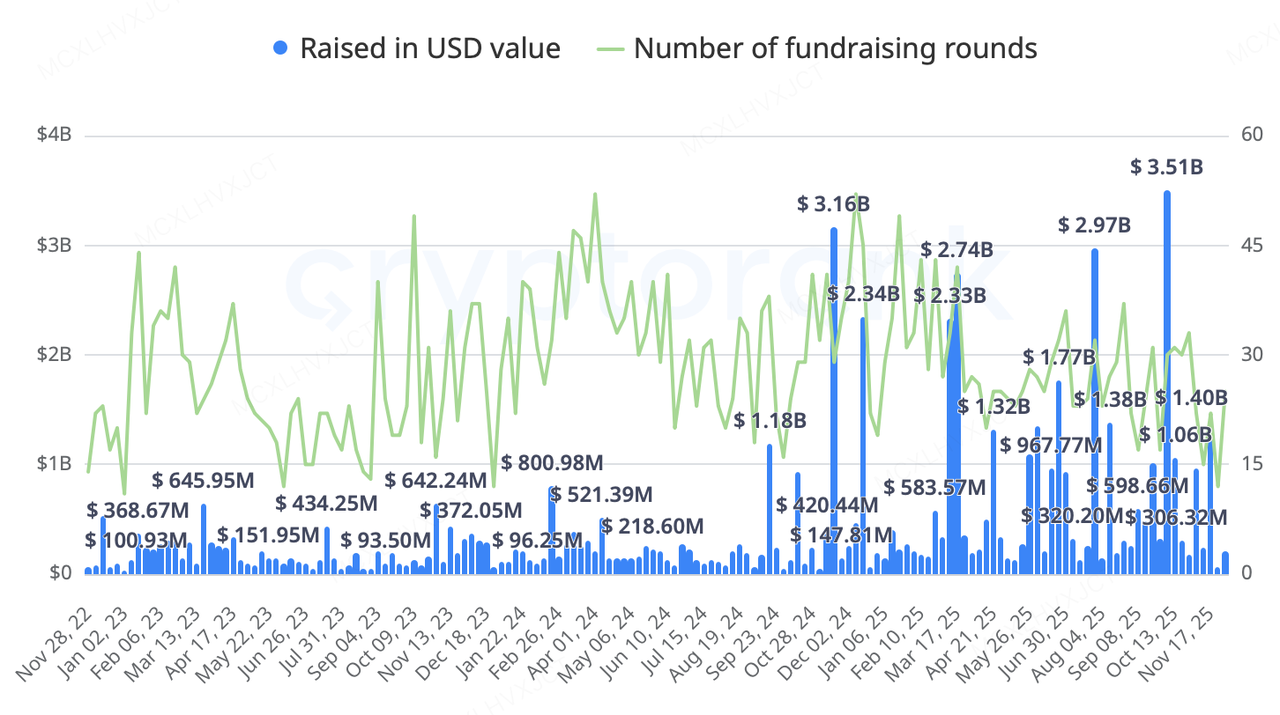

Останнім часом криптовалютний первинний ринок продовжує тенденцію до все більш <br> прагматичного та стратегічного <br> фінансування та M&A, орієнтуючись на сфери з чіткою, універсальною привабливістю та <br> реальним доходом <br> , такі як акції США на блокчейні, дохідність на блокчейні, ринки прогнозів і транскордонні платежі/інфраструктура платежів. <br>

Діяльність минулого тижня була високо зосереджена у сегменті «Блокчейн-акції/реальні активи (RWA)», «Інфраструктура платежів» та «Квантова дохідність». Незалежно від того, чи це <br> придбання Kraken компанії Backed Finance <br> або інвестиції традиційних фінансових гігантів (BNY Mellon, Nasdaq, S&P Global) у <br> Digital Asset <br> (материнська компанія Canton Network), сигнал є очевидним: <br> Криптоінфраструктура прискорює свою інтеграцію з бізнес-логікою традиційного фінансування. <br>

Джерело даних: CryptoRank <br>

-

Quant Yield Protocol Axis <br> залучив $5 млн у рамках приватного раунду під керівництвом Galaxy Ventures за участю KuCoin Ventures, Maven 11 та GSR. Мета — забезпечити неінфляційний <br> Реальний дохід <br> для USD, BTC та золота. На тлі циклу зменшення ставок структуровані дохідні продукти на блокчейні стають ключовими напрямками для інституційного капіталу. <br>

-

Децентралізована біржа Ostium <br> оголосила про залучення $20 млн у межах раунду Series A під керівництвом General Catalyst та криптопідрозділу Jump Trading за участю Coinbase Ventures, Wintermute та GSR. Оцінка — приблизно $250 млн. Заснована командою з Гарварду, вона зосереджується на <br> RWA-ф’ючерсних контрактах.(акції, нафта, золото). Основна логіка проєкту — використання блокчейн-технологій для виходу на ринок офшорного брокерського обслуговування, надаючи послуги інвесторам з-поза меж США, які шукають доступ до американських акцій. <br>

AllScale долучається до інкубаційної програми YZi Labs (EASY Residency) Сезон 2 Whitelist <br>

Як портфельний проєкт, який раніше отримав підтримку від KuCoin Ventures, <br> AllScale <br> досягнув важливої віхи, офіційно долучившись до інкубаційної програми YZi Labs (EASY Residency) Сезон 2 Whitelist та розгорнувшись на BNB Chain. <br>

AllScale позиціонує себе не як традиційний криптогаманець, а як <br> "легкий, самокерований нео-банк зі стейблкоїнами," <br> що має на меті створити децентралізовану фінансову інфраструктуру для глобальних комерційних платежів із досвідом, подібним до Web2. Завдяки рішенням для платежів та зборів у стейблкоїнах, прив’язаних до USD у співвідношенні 1:1, AllScale робить високочастотні, невеликі за обсягом глобальні транзакції такими простими, як надсилання електронного листа, безпосередньо обслуговуючи аудиторію, яка не охоплена традиційними фінансовими системами для транскордонних платежів. <br>

У контексті комерційного впровадження, на відміну від більшості PayFi-проєктів, орієнтованих на Crypto-Native компанії, AllScale демонструє високо диференційований шлях виходу на ринок: він прагматично залучає <br> реальних клієнтів у "глибоких водах" Web2 <br> . На цей момент основна клієнтська база AllScale є широкою і цілеспрямовано орієнтованою на <br> AI-стартапи <br> , які мають нагальні потреби у глобальній експансії, та <br> багатонаціональні виробничі гіганти <br> . AllScale успішно інтегрує стейблкоїни у традиційні комерційні потоки виключно як "ефективний інструмент для розрахунків." Така <br> "клієнтська структура реальної економіки" <br> забезпечує проєкту сильну антициклічну стійкість—навіть у випадку "криптозими" потреби традиційних підприємств у транскордонних розрахунках та виплаті зарплат продовжуватимуть зростати. Це надає проєкту здатність до незалежного від крипторинку фінансування. Мета команди—зосередитися на вдосконаленні бізнес-моделі та забезпеченні балансу доходів; така філософія <br> довгостроковості <br> є рідкісним явищем у нинішньому PayFi-сегменті та заслуговує на нашу постійну підтримку. <br>

3. Дослідження проєктів Spotlight <br>

Турбулентність у публічному продажу HumidiFi: Напруження між ліквідністю та справедливістю для Solana Dark-Pool DEX

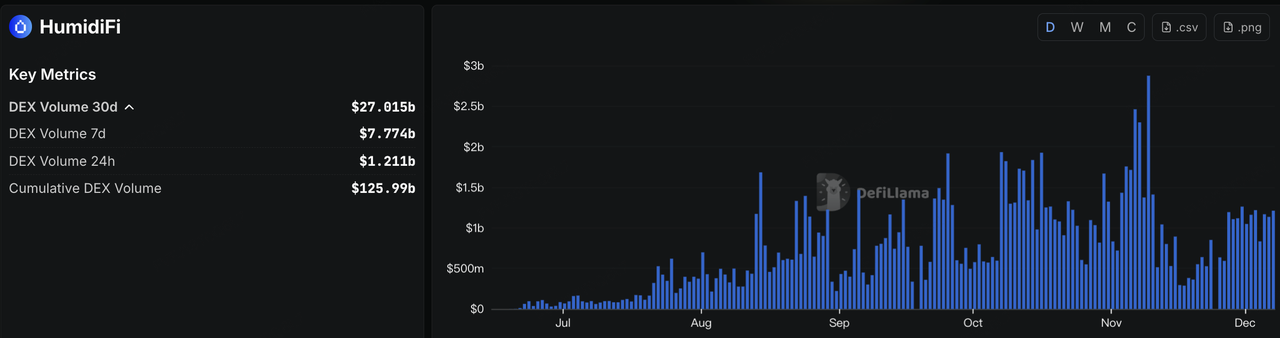

Оскільки криптовалютний ринок почав відновлюватися після періоду крайнього песимізму, запуск токенів на блокчейні знову набирає обертів. 3 грудня Solana-базована платформа для торгівлі в dark-пулі HumidiFi запустила свій токен WET через платформу DTF (Decentralized Token Formation) від Jupiter, висуваючи на перший план свою концепцію «Prop AMM + ліквідність dark-пулу». HumidiFi вже швидко набирає масштаби в екосистемі Solana DEX: загальний обсяг торгів перевищив $125.99 мільярда, з понад $27 мільярдів, які були наторговані за останні 30 днів, а її частка ринку сформувала майже тристоронній розподіл із Jupiter та Raydium.

Джерело даних:https://defillama.com/protocol/dexs/humidifi

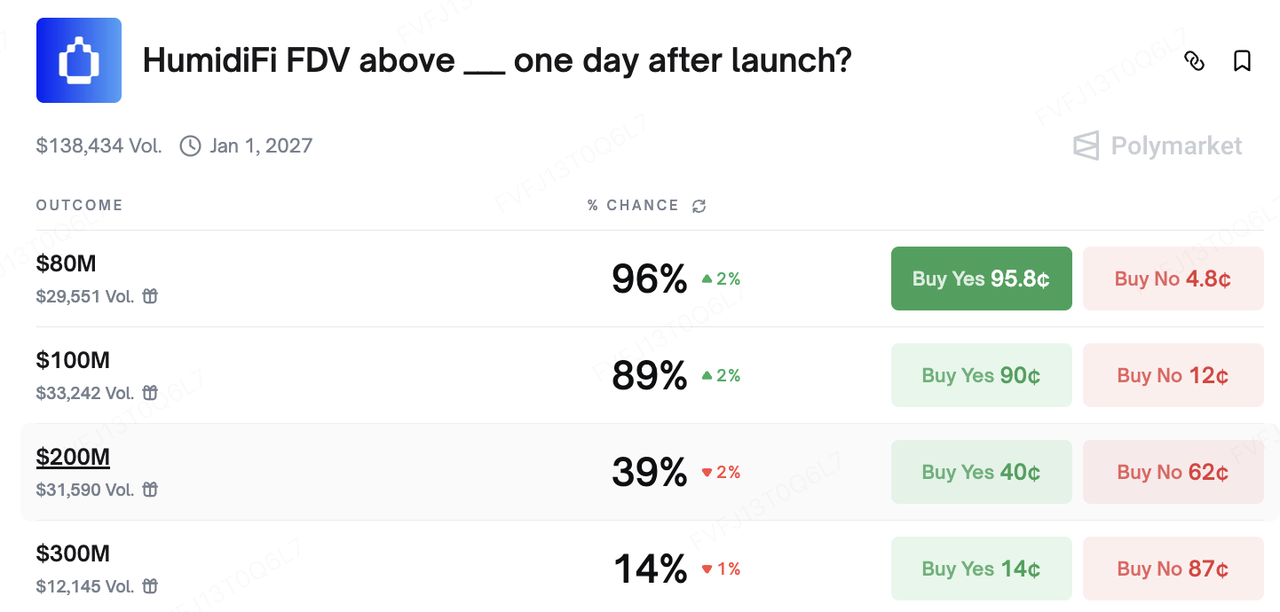

Публічний продаж токенів припускав повністю розбавлену оцінку (FDV) приблизно в $69 мільйонів, що значно нижче показників провідних DEX у цій екосистемі (Jupiter — приблизно $1.57 мільярда FDV, Raydium — близько $639 мільйонів). У результаті WET швидко став для ринку високобетним активом із концепцією «глибока ліквідність + потенційне наближення до оцінки». На Polymarket, ринки прогнозів щодо того, чи перевищить FDV HumidiFi $80 мільйонів або $100 мільйонів наступного дня після запуску, торгуються в діапазонах високої ймовірності вже протягом тривалого часу.

Джерело даних:https://polymarket.com/event/humidifi-fdv-above-one-day-after-launch?tid=1764854137982

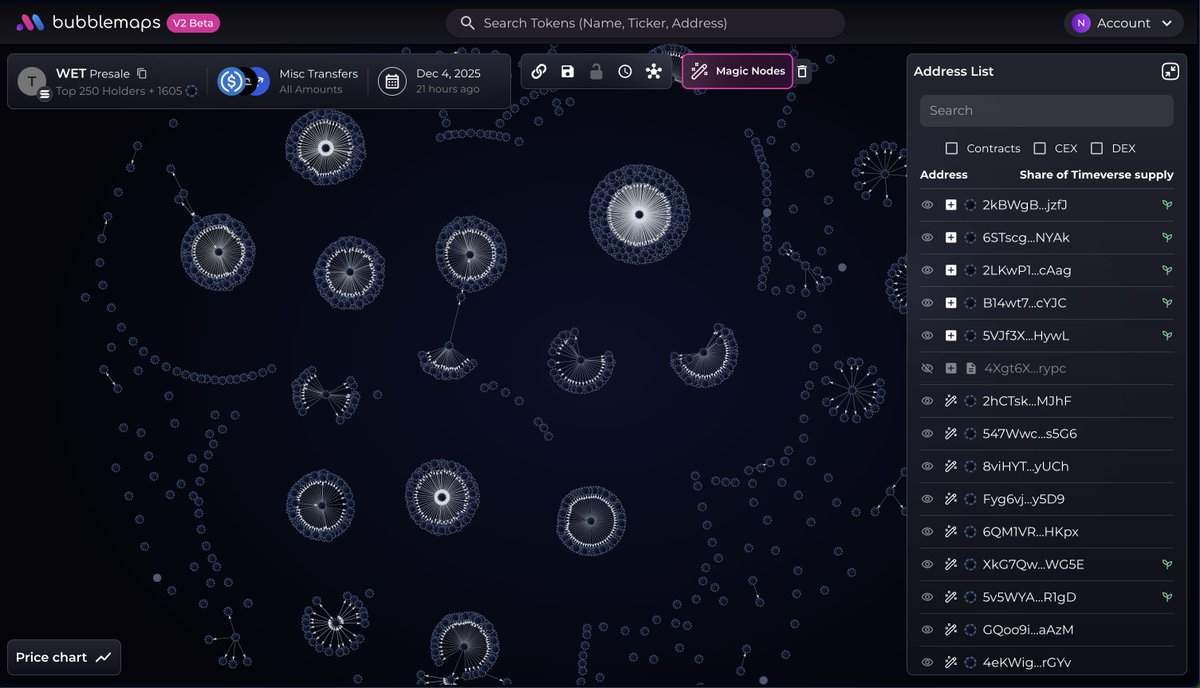

Справжня суперечка, однак, виникла навколо способу проведення першого раунду продажу. Згідно з первісним планом, WET мав бути запропонований переважно користувачам HumidiFi («Wetlist») та стейкерам JUP. Але в ніч запуску точку входу контракту було виявлено завчасно, і велика кількість ботів використала групи гаманців для одночасного надсилання транзакцій, захопивши більшу частину алокації всього за кілька хвилин. Аналіз блокчейна показує, що щонайменше кілька тисяч адрес були під контролем одного суб’єкта, який у сукупності захопив близько 70% алокації на пресейлі: кожен гаманець був попередньо профінансований рівно 1,000 USDC з біржі, а потім колективно надсилав транзакції підписки до смарт-контракту DTF. До моменту, коли ці «вчені» завершили свої пакетні покупки, у багатьох звичайних користувачів інтерфейс продажу навіть не встиг повністю завантажитися; те, що спочатку позиціонувалося як «публічний продаж, орієнтований на спільноту», фактично перетворилося на битву за алокацію серед дуже невеликої групи учасників.

Джерело даних:https://v2.bubblemaps.io/map/KrzRTTwcXnIb2VmxswiW

У відповідь на сильну негативну реакцію спільноти HumidiFi та Jupiter вирішили «перезавантажитися й розпочати заново». Команди оголосили, що початковий продаж WET буде скасовано й більше не підтримуватиметься, а новий токен буде випущено з повторним запуском публічного продажу. Користувачі Wetlist і ті, хто стейкував JUP, отримають нові токени через аірдропи та права на алокацію, ґрунтуючись на записах у блокчейні, тоді як адреси, визначені як боти чи учасники Sybil, зможуть лише повернути свій основний капітал і будуть виключені з майбутніх розподілів. Новий продаж буде проведено за допомогою оновленої, перевіреної версії контракту DTF з жорсткішими параметрами проти Sybil як на рівні алокації, так і на рівні адреси. Загалом, цей епізод як посилив впізнаваність Solana dark-pool DEX у контексті ліквідності та структури виконання, так і підкреслив структурну напругу між «високопродуктивними блокчейнами + запусками за принципом "хто перший – той отримав"» та «справедливим розподілом». Чи зможуть майбутні публічні продажі об'єднати такі інструменти, як списки дозволених, лотереї/аукціони та вагу ончейн-ідентифікації, у більш зрілий спосіб, значною мірою визначить, чи зможе ця нова хвиля ентузіазму щодо ICO перейти від емоційного сплеску до більш сталого вдосконалення інфраструктури первинного ринку.

Про KuCoin Ventures

KuCoin Ventures — ведучий інвестиційний підрозділ криптовалютної платформи KuCoin Exchange, що є глобальним криптоплатформою, заснованою на довірі, яка обслуговує понад 40 мільйонів користувачів у 200+ країнах і регіонах. Маючи на меті інвестувати в найбільш революційні крипто- та блокчейн-проекти епохи Web 3.0, KuCoin Ventures підтримує творців криптовалют і Web 3.0 як фінансово, так і стратегічно, пропонуючи глибокі аналітичні дані та глобальні ресурси.

Як інвестор, орієнтований на спільноту та дослідження, KuCoin Ventures тісно співпрацює з проєктами портфеля протягом усього життєвого циклу, зосереджуючи увагу на інфраструктурах Web 3.0, AI, споживчих застосунках, DeFi та PayFi.

Застереження Ця загальна інформація про ринок, можливо, отримана з джерел третьої сторони, комерційних або рекламних, не є фінансовою чи інвестиційною порадою, пропозицією, закликом або гарантією. Ми не несемо відповідальності за її точність, повноту, надійність і будь-які спричинені збитки. Інвестування/торгівля пов’язані з ризиками, минула ефективність не гарантує майбутніх результатів. Користувачі повинні проводити власні дослідження, оцінювати зважено й брати на себе повну відповідальність.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.