Щотижневий звіт KuCoin Ventures: Зліт золота, випробування біткоїна: на макроекономічних гойдалках, Solana шукає прорив

2025/10/20 16:54:02

1. Золото б’є рекорди, поки наратив "цифрового активного резерву" розплутується

Минулого тижня золото стало головним героєм, перевищивши свій історичний максимум у $4,300 за унцію, ставши першим активом в історії з ринковою капіталізацією понад $30 трильйонів, привертаючи глобальну увагу фінансового світу. Цей потужний ралі спричинений високим попитом на нейтральні резервні активи від центральних банків, інституцій та осіб з високим рівнем доходу на фоні зростаючої хвилі "дедоларизації".

Джерело даних:Bloomberg, звіти компаній, ICE Benchmark Administration, World Gold Council

Два ключові фактори стимулюють цей золотий "бичачий" тренд.

По-перше, центральні банки, зокрема Народний банк Китаю, стратегічно накопичують золото як спосіб диверсифікації своїх валютних резервів у складному геополітичному середовищі. У звіті Deutsche Bank зазначається, що частка золота у глобальних резервах "валюта + золото" зросла з 24% до 30% всього за кілька місяців, тоді як частка долара США знизилася з 43% до 40%.

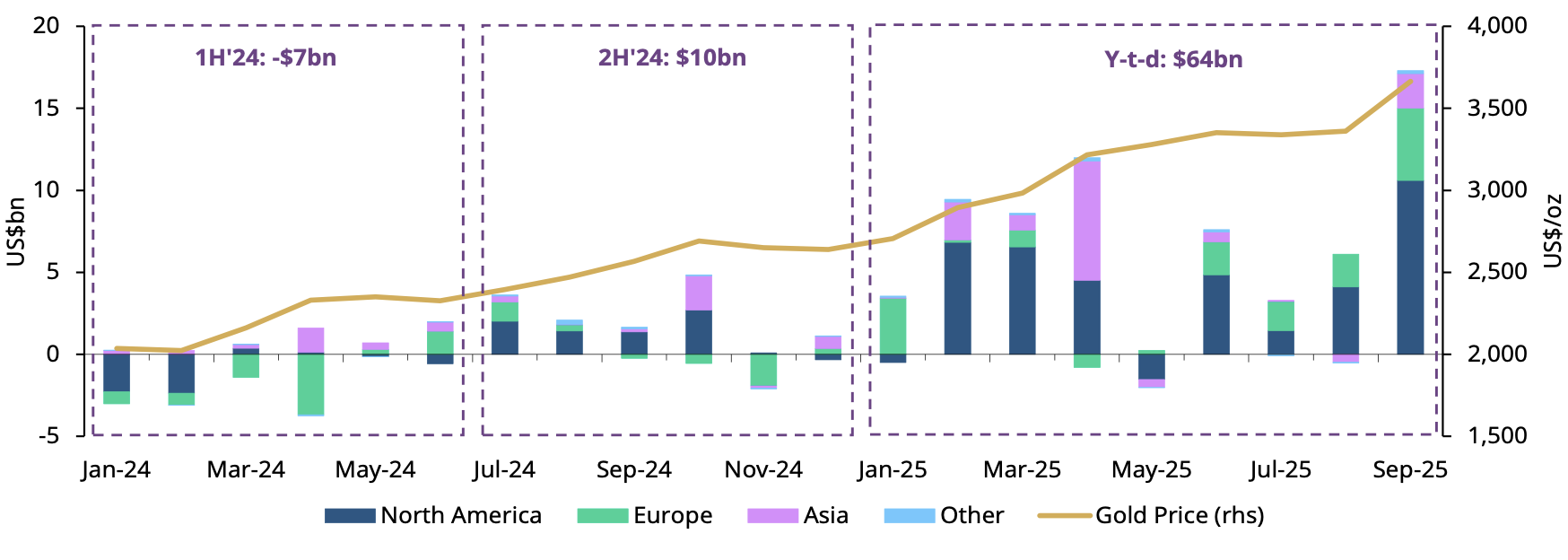

По-друге, тактичний попит зі сторони традиційних фінансів (TradFi) стрімко зростає. За даними World Gold Council, потоки в золоті ETF цьогоріч досягли рекордних $64 мільярдів, із значним зростанням у вересні від інвесторів з Північної Америки та Європи. Це класична захисна стратегія інституційних інвесторів, які хеджуються від геополітичних ризиків, послаблення долара, очікуваних знижень ставок та потенційної рецесії — особливо коли вони шукають безпечну гавань після того, як фондовий ринок США досяг нових максимумів.

Джерело даних:TradingView

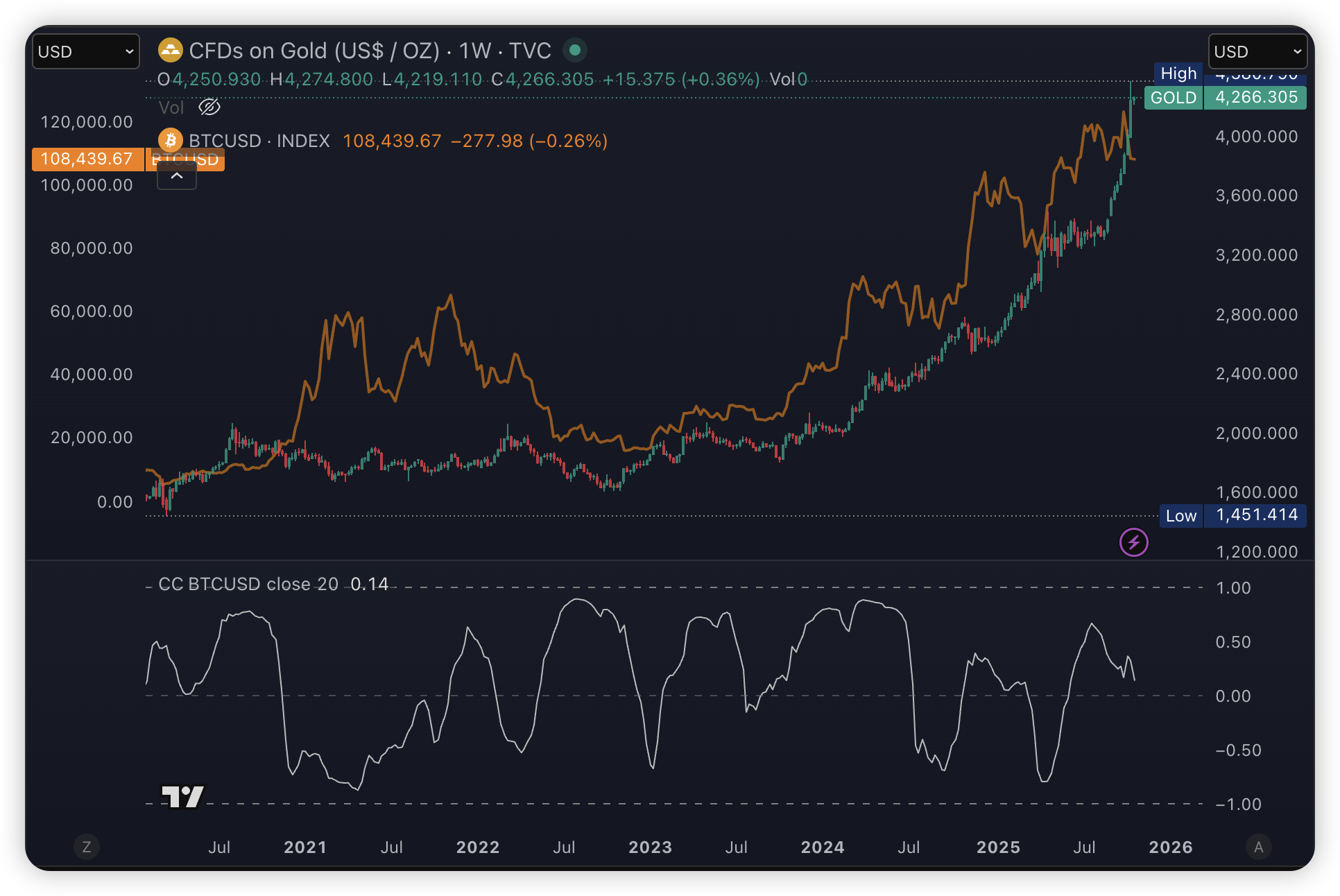

На цьому макроекономічному фоні, хоча довгострокова кореляція між Bitcoin та золотом зміцнюється, нещодавні дані за вересень-жовтень свідчать про критичний короткостроковий розрив. Золото витягує величезні обсяги традиційного капіталу через зрілі, регульовані ETF-канали, тоді як Bitcoin стикається зі значним "стрес-тестом" на шляху до того, щоб стати основним макрохеджем. <br>

Цей розрив стосується не тільки ціни; це жорстокий перерозподіл і боротьба інвестиційних наративів. Останнім часом модель Digital Asset Treasury (DAT), яка раніше розглядалася як ключовий міст між TradFi та крипто, переживає глобальну кризу довіри. <br>

Джерело даних: <br> https://metaplanet.jp/en/analytics <br>

Після оголошення планів створити криптотрезерв на $100M, акції компанії QMMM Holdings, яка котирується на Nasdaq, злетіли майже в 10 разів за три тижні. Святкування завершилося різко: SEC призупинила торгівлю через звинувачення у маніпуляціях акціями через соціальні мережі. Коли журналісти відвідали її штаб-квартиру в Гонконзі, вони знайшли лише порожній, покинутий офіс. Тим часом акції японської компанії Metaplanet, яка також котирується на біржі, впали більш ніж на 78% після піку у червні. Її коефіцієнт mNAV (вартість Bitcoin у порівнянні з її ринковою капіталізацією) обвалився від пікового 22x преміуму до 0.8, що означає, що її ринкова капіталізація зараз нижча за вартість Bitcoin, який вона утримує. Як зазначив голова BitMine Том Лі у "Crypto Playbook", із кількома DAT-компаніями, які торгуються нижче їх чистої вартості активів, цей наративно-обумовлений міхур, можливо, вже луснув. <br>

Звичайно, цей короткостроковий розрив і криза DAT не послаблюють фундаментальну довгострокову ціннісну пропозицію Bitcoin як "цифрового золота". Насправді, це лише підкреслює його потенціал. Останні результати золота є чітким свідченням того, наскільки масивними можуть бути потоки капіталу під час глобального ухилу від ризику, що сходяться на активі, який є консенсусним. <br>

Ми можемо передбачити, що коли ринкова інфраструктура Bitcoin та інституційна довіра до нього досягнуть рівня, ближчого до золота, це матиме монументальний вплив на його ціну, навіть якщо він захопить лише частку цього надлишку капіталу безпеки. Шлях Bitcoin до того, щоб стати основним макрохеджем, наповнений можливостями, але ця подорож буде довгою та складною. Однак мета досяжна. <br>

2. Щотижневі обрані ринкові сигнали <br>

Тарифи та геополітика розхитують апетит до ризику; ETF-потоки стають негативними, тоді як стейблкоїни залишаються "буфером".

Шлях зміни тарифів та макроекономічних очікувань минулої п'ятниці забезпечив тимчасове покращення настроїв: зросли надії на полегшення торговельної напруги, регіональні банки відзвітували про кращі за очікувані прибутки, а три основні фондові індекси США відкрилися нижче, але завершили тиждень зростанням понад 1%. Ціни на облігації казначейства США знизилися; дохідність 2-річних облігацій відновилася після досягнення трирічного мінімуму, хоча все ще падала третій тиждень поспіль. Паралельно, новини про потенційну зустріч Трампа та Путіна в Будапешті підвищили ставки на мир; дорогоцінні метали досягли нових максимумів перед різким внутрішньоденним розворотом — спотове золото впало більш ніж на 3%, що стало найбільшим одноденним падінням з травня минулого року, — проте залишається в плюсі на понад 60% з початку року завдяки купівлям центральних банків та підпискам на ETF. Протягом минулого тижня протистояння між попитом на захисні активи та торговими потоками, накладене на зростаючі фіскальні/боргові тягарі та сприйняття загроз незалежності ФРС, створило так звану «гойдалку» на міжринкових активах.

Після капітуляційного розвантаження 10/11 крипторинок все ще відновлює апетит до ризику. Bitcoin короткочасно опустився нижче $104,000 — чотиримісячного мінімуму — перед тим, як відіграти понад половину цього падіння, завершивши вихідні на рівні $109,445. Altcoin beta показали нижчу динаміку, а загальні настрої залишаються обережними.

Джерело даних: TradingView

Регуляторний «чорний лебідь» також вплинув на ліквідність. 14 жовтня федеральний суд у Брукліні розсекретив обвинувальний акт, який вказує, що Міністерство юстиції США нещодавно конфіскувало ~127,000 BTC (понад $15B), збільшивши ончейн-запаси уряду США на ~64% за один день. За даними Arkham, адреси уряду США наразі володіють ~325,447 BTC (~$34.78B), що робить їх другим найбільшим власником у світі після MicroStrategy.

Після наслідків 10/11 потоки ETF ослабли: минулого тижня було зафіксовано чистий відтік у розмірі $1.23B з BTC-ETF та $311M з ETH-ETF. Домінування Bitcoin на ринку зросло, підкреслюючи обмежену ширину відновлення альткоїнів.

Джерело даних: SoSoValue

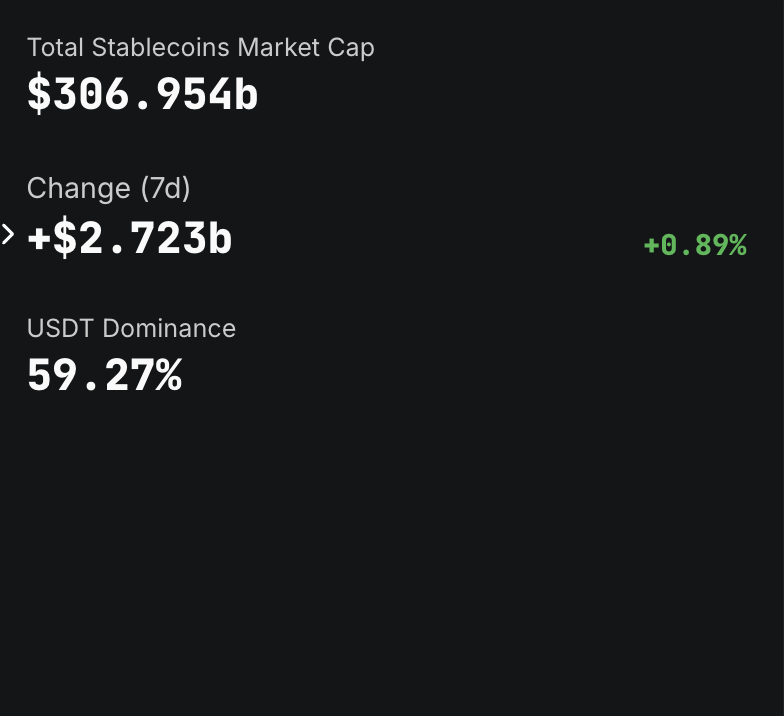

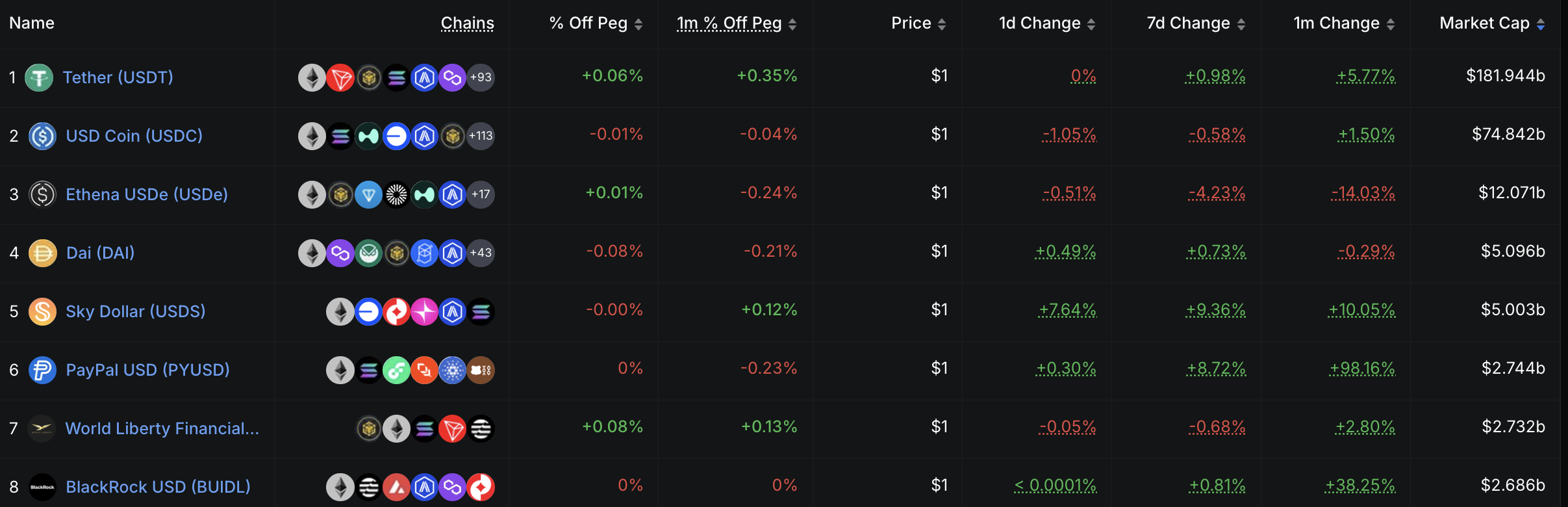

Стейблкоїни продовжують слугувати «буфером». За останній тиждень ринкова капіталізація USDT зросла приблизно на $2.0B (+0.98%), тоді як USDC трохи зменшилася; USDe зі збереженням дохідності зазнав ~$600M чистого відтоку (-4.23%) через настрої та шум навколо механізмів. 16 жовтня PYUSD зафіксував аномальну послідовність «великих емісій та спалювань» протягом 30 хвилин, що підкреслило вразливості в операційних/процесних робочих процесах централізованих стейблкоїнів та знову наголосило на необхідності прозорості емітентів та дисципліни щодо інцидентів.

Джерело даних: DeFiLlama

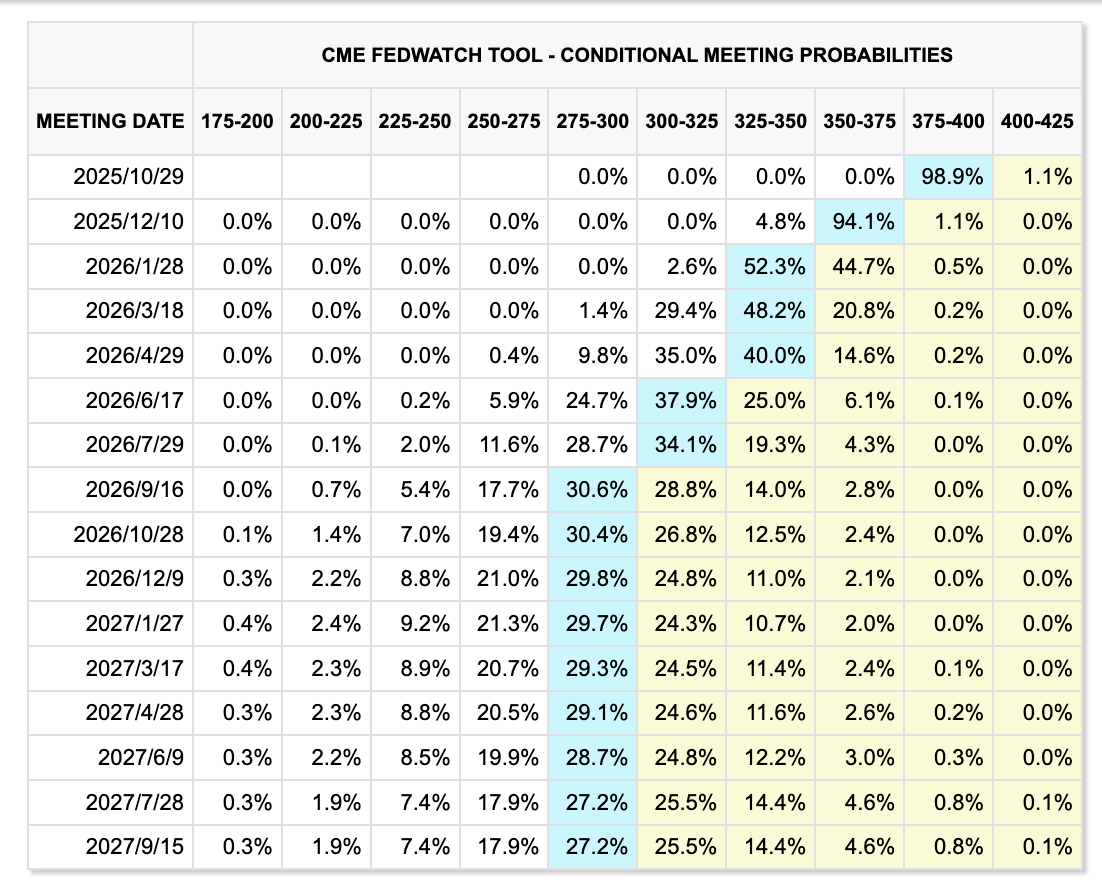

З огляду на триваюче закриття уряду США, макроекономічна увага стає більш зосередженою. Через затримку офіційних релізів, дані про ІСЦ за вересень будуть опубліковані 24 жовтня і стануть одним із небагатьох «твердих даних». Ринки оцінюють ще одне зниження ставки ФРС на 25 базисних пунктів на засіданні FOMC 28–29 жовтня. Окрім інфляції, інвестори переосмислюють якість кредитів в американських банках — увагу привернули заяви Zions Bancorp і Western Alliance щодо кредитів, пов’язаних із підозрою у шахрайстві; результати цього тижня перевірять, чи почали проявлятися ризики кредитування з високим рівнем ризику.

Джерело даних: CME FedWatch Tool

Основні події цього тижня:

-

20 жовтня: ВВП Китаю за III квартал у річному вимірі

-

21 жовтня: Конференція Федерального резерву з інновацій у платежах (тематики: стейблкоїни, AI, токенізація)

-

22 жовтня: Сезон корпоративної звітності в США активізується — фокус на Tesla, Intel, IBM

-

24 жовтня: ІСЦ США за вересень (затримка через закриття уряду) та PMI у виробництві США від Markit за жовтень

Підсумок: тарифи та геополітика продовжують змінювати ціни на ризикові активи з високою частотністю. Пост-«10/11» примусове скорочення ризиків разом із очікуваннями вилучення активів Міністерством юстиції обмежують короткострокову толерантність до ризиків. Додавання стейблкоїнів та відновлення золота після корекції натякають на вузький діапазон «risk-off ↔ risk-on». Якщо ІСЦ та план пом’якшення відповідають очікуванням, а відтік коштів із ETF стабілізується, ринки можуть перейти від пасивного ремонту до більш структурного відновлення; до того часу розмір позицій та контроль ризиків повинні передувати наративам для активів із високою волатильністю.

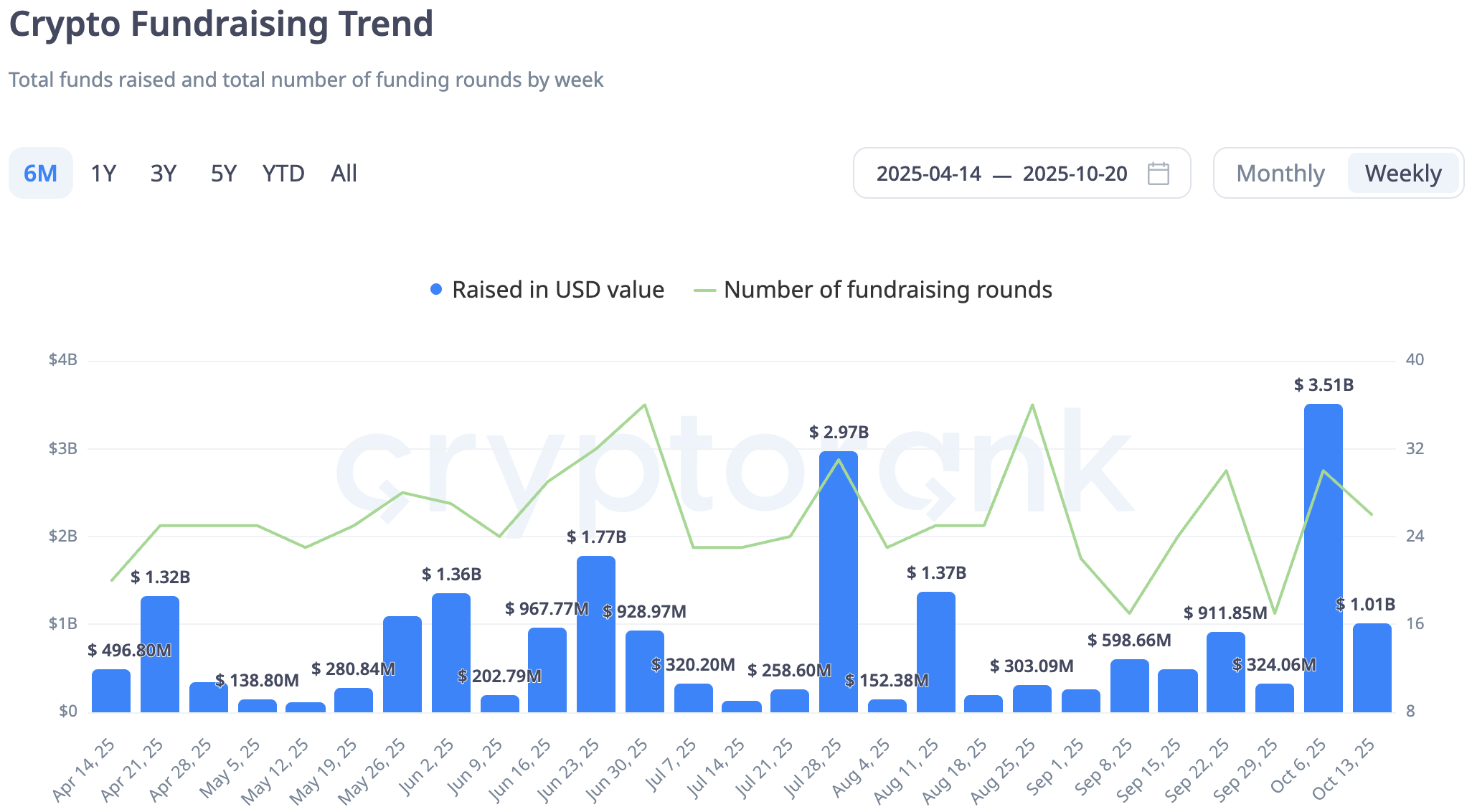

Спостереження за фінансуванням на первинному ринку:

Публікація TechFlow про зниження нових угод серед обраних крипто-венчурних фондів АТР із 2024 по 2025 роки викликала дискусії цього тижня, акцентуючи увагу на фінансових викликах для малих та середніх фондів. Паралельно щотижневе первинне фінансування у крипто-секторі повернулося до приблизно $1B, причому капітал зосередився на «рахунках, що підлягають сплаті, регульованих» рейлах: з одного боку — регіональні ліцензовані шлюзи (ліцензовані біржі, зберігання активів, фіатні операції), з іншого — стейблкоїн-розрахунки та інфраструктура платежів (кордонний кліринг, обслуговування торговців, фінансування B2B умов). На тлі уповільнення розгортання в АТР та переходу деяких менших фондів до бізнесів із грошовим потоком, проєкти, які безпосередньо захоплюють фіатні потоки або забезпечують використання стейблкоїнів у реальному світі, стали найпопулярнішими.

Джерело даних: https://cryptorank.io/funding-analytics

Coinbase інвестує в CoinDCX — ставка на відповідні потоки Індії з опціональністю на Близький Схід

Coinbase здійснила інвестицію в регульовану індійську біржу CoinDCX, не розголошуючи деталі угоди (припускається постінвестиційна оцінка ~2,45 млрд доларів США). Цей крок можна інтерпретувати як синергію "каналу, бренду та ризикової структури": капіталомісткий підхід, що забезпечує довгострокову присутність на одному з найбільш швидкозростаючих ринків роздрібної відповідності, уникаючи при цьому невизначеностей, пов’язаних із прямою операційною діяльністю. Для CoinDCX інституційний та комплаєнс-імідж Coinbase має прискорити розширення ліцензування, посилення ризикового контролю та проникнення на інституційний ринок — а також сприяти перенесенню індійської стратегії на міжнародні ринки, такі як Близький Схід.

Чи трансформується це у короткострокову цінність, залежить від стабільності каналів вводу/виводу в INR, конкурентоспроможності комісій, швидкості запуску продуктового стека відповідно до комплаєнс-вимог (зберігання, заощадження, earn/платежі), глибини партнерств із банками та кліринговими мережами, а також зростання інституційного сегмента та квартальних обсягів. Залишаються обмеження у вигляді місцевого оподаткування та правил щодо дотримання вимог до даних. Якщо фіатні канали та потужності зберігання продовжать зміцнюватися, CoinDCX може стати "хабом відповідних потоків" для Індії, тоді як Coinbase повернеться на ринок високого зростання за низькою вартістю.

YZi Labs очолює інвестиційний раунд у 50 млн доларів для Better Payment Network (BPN)

BPN позиціонує себе як "програмований платіжний мережевий інструмент для багатостейблкоїнової ери", використовуючи ончейн маршрутизацію та клірингові пули, маркетмейкінг і управління лімітами, а також офчейн канал вводу/виводу фіату відповідно до комплаєнс-вимог і обслуговування мерчантів — це гібрид CeDeFi, який прагне скоротити терміни транскордонних розрахунків з T+1/2 до кількох годин, одночасно знижуючи загальні витрати. Раунд у 50 млн доларів під керівництвом YZi Labs фінансуватиме розширення в регіонах з високим попитом, таких як Близький Схід, Південно-Східна Азія та Африка; забезпечення місцевих ліцензій та партнерств із банками; а також поглиблення ліквідності та клірингу для USDT/USDC/місцевих стейблкоїнів.

Наслідки для індустрії: після того, як обидва канали "стейблкоїн ↔ фіат" будуть повністю відкриті, такі мережі, як BPN, можуть слугувати платіжним посередником для споживчих гаманців, обслуговування мерчантів, B2B-розрахунків та платформних економік — безпосередньо збільшуючи застосовність стейблкоїнів у реальній торгівлі та щоденних платежах. Успіх залежить від надійності та широти фіатної сторони банківського/платіжного охоплення; автоматизації та суворості модулів KYC/AML/санкційної перевірки; щільності клірингових пулів та якості котирувань (включаючи FX, спреди та рівень відмов); а також стабільного обсягу реальних транзакцій і рівня утримання мерчантів. Якщо BPN правильно реалізує ці елементи, це може стати однією з перших мереж, яка зможе повністю управляти комерційним "стейблкоїн-платіжним" механізмом.

3. Проєкт Spotlight

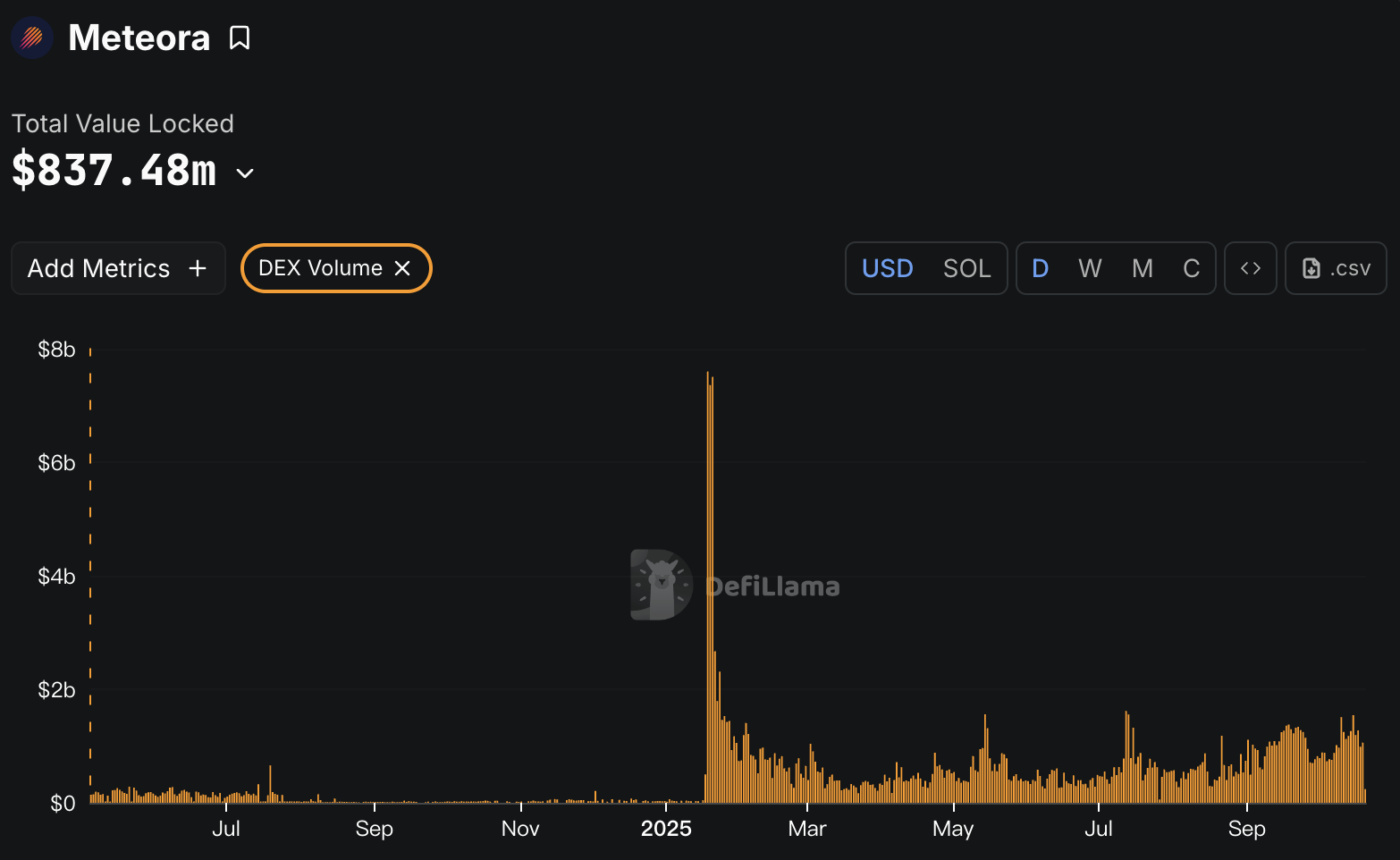

Провідна DEX на Solana, Meteora, готується до TGE, відмовляючись від традиційних моделей простого airdrop.

Підтримувана найбільшим агрегатором Solana, Jupiter, DEX Meteora цього року продемонструвала стрімке зростання, причому її щоденний обсяг торгів тепер майже перевищує сукупні показники Raydium і Orca. Оглядаючи історію розвитку Meteora, запуск токена TRUMP став ключовим моментом. 17 січня цього року президент США Дональд Трамп несподівано оголосив про свій мем-токен CA у соціальних мережах і обрав платформу Meteora для розгортання пулу ліквідності USDC. Протягом наступних двох днів токен-«дружина» TRUMP, MELANIA, також був розгорнутий на платформі Meteora. Зі зростанням FOMO серед користувачів, які активно інвестували в токени TRUMP і MELANIA, це викликало безпрецедентні обсяги торгів і дохід від комісій для Meteora. Досі період запусків TRUMP і MELANIA залишається найвищим за обсягами торгів і доходами в історії Meteora. Саме завдяки цьому «підтвердженню від Трампа» Meteora поступово привернула широку увагу користувачів.

Джерело даних: https://defillama.com

У порівнянні з традиційними AMM DEX, основною інновацією Meteora є її механізм DLMM (Dynamic Liquidity Market Maker), який дозволяє зосереджувати ліквідність у певних цінових діапазонах і адаптуватися до волатильності ринку через динамічні коригування параметрів (базова комісія + змінна комісія, що залежить від волатильності). Це знижує ризики непостійних втрат і підвищує прибутковість LP. Крім того, Meteora впровадила Dynamic Vaults, які підтримують автоматичне ребалансування та мультистратегічну агрегацію доходів. Вони дозволяють LP користувачам розподіляти кошти на різні стратегії (наприклад, арбітраж зі стейблкоїнами) одним кліком, забезпечуючи захист від MEV через приватні канали транзакцій для мінімізації ризиків фронт-ранінгу. Ця модель дозволила Meteora швидко залучити спільноту кількісних трейдерів і досвідчених LP користувачів.

Крім того, щоб кинути виклик монополії Pump Fun на запуск токенів Solana, Meteora представила протокол запуску DBC з використанням динамічних кривих Bonding Curves. Точніше, це інфраструктура SDK, яка дозволяє іншим розробникам інтегрувати SDK і створювати власні лаунчери, такі як Believe. Наразі Meteora DBC та лаунчери, побудовані навколо нього, стали серйозними конкурентами Pump Fun у сфері запусків токенів на платформі Solana Launchpad. Починаючи з агрегатора Jupiter, розширяючись на DEX Meteora і тепер включаючи протокол запуску DBC, екосистема Jupiter охопила весь спектр торгових послуг — Launchpad, DEX і агрегатор — і продовжує розширюватися в екосистеми ончейн-торгівлі, такі як аналітика даних, термінал для торгівлі мемами AlphaScan, перпетуали, акції, дарк-пули тощо.

Як і вся лінійка продуктів Meteora, її TGE підкреслює динамічність, уникаючи традиційних простих airdrop'ів, натомість надаючи пріоритет залученню спільноти, заходам проти снайпінгу та стійким стимулам ліквідності. У своїй основі TGE використовує динамічний AMM і динамічні Bonding Curves для полегшення розподілу токенів та ін’єкції ліквідності. TGE від Meteora не лише розподіляє токени, але також може напряму виділяти LP NFT, створюючи динаміку ліквідності прямо з моменту запуску. Після завершення початкової ін’єкції ліквідності користувачі можуть обрати, отримати MET токени напряму або отримати NFT, які представляють частки MET/USDC LP. Такі NFT можна передавати, об’єднувати, вони автоматично накопичують комісії з першого блоку й можуть бути викуплені в будь-який момент. Одержання MET напряму нагадує опціон кол або відкриту довгу позицію, ставку на зростання ціни MET для отримання прибутків; тоді як LP NFT функціонують як нейтральні або стратегії продажу волатильності, захоплюючи комісії за торгівлю як «премії», але піддаючи власників ризику імперманентних втрат (IL).

Про KuCoin Ventures

KuCoin Ventures — провідний інвестиційний підрозділ криптовалютної біржі KuCoin, яка входить до ТОП-5 криптобірж світу. Маючи мету інвестувати у найбільш проривні криптовалютні та блокчейн-проєкти епохи Web 3.0, KuCoin Ventures підтримує криптовалютних і Web 3.0 розробників як фінансово, так і стратегічно, забезпечуючи глибокі аналітичні знання та глобальні ресурси. Як інвестор, орієнтований на спільноту й дослідження, KuCoin Ventures тісно співпрацює з портфельними проєктами протягом усього їх життєвого циклу, приділяючи особливу увагу інфраструктурам Web 3.0, штучному інтелекту, споживчим додаткам, DeFi та PayFi.

Відмова від відповідальності Ця загальна ринкова інформація, можливо, отримана від третіх сторін, комерційних або спонсорованих джерел, не є фінансовою або інвестиційною порадою, пропозицією, запрошенням чи гарантією. Ми відмовляємося від відповідальності за її точність, повноту, надійність і будь-які пов’язані з цим втрати. Інвестиції/торгівля ризиковані; минулі результати не гарантують майбутніх. Користувачам слід проводити власні дослідження, обачно аналізувати й приймати повну відповідальність за свої рішення.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.