Чому KuCoin Earn є притулком для роздрібних інвесторів під час медв’ячого ринку

Вступ

Якщо ви звичайний інвестор у криптовалютах, який ввійшов роки тому для стабільного зростання, початок 2026 року вдарив сильно: bitcoin різко впав із піків минулого року, тримаючись у діапазоні $60 000–$70 000 на тлі постійного тиску на ринку. Портфелі зменшилися, страх домінує в новинах, а «купуй при падінні» відчувається небезпечно, а не вигідно. Ви не одинокі — мільйони відчувають ту саму боль.

Тому багато людей обирають більш безпечні варіанти, наприклад, KuCoin Earn. Він усуває волатильність торгівель або мем-коїнів, дозволяючи вашим коштам генерувати стабільні доходи. Розмістіть стейблкоїни (наприклад, USDT), ETH або інші активи, щоб отримувати пасивний дохід з частотою щодня або щогодини з APR 2–5%+ на USDT (гнучкі або фіксовані терміни, поточні пропозиції до ~5–15%), без обов’язкового блокування та без комісій за газ та складності DeFi. У ринковому спаді це спокійний і зрозумілий спосіб продовжувати отримувати дохід, поки bitcoin тестує нижчі рівні.

Давайте розглянемо, чому це так важливо саме зараз, особливо якщо ви не є китом або трейдером на повну ставку. Ми розглянемо, як сьогоднішній медв’ячий ринок дійшов до такого стану, що саме пропонує KuCoin Earn, реальні способи, якими люди його використовують, та чесні ризики, про які варто знати. До кінця ви зрозумієте, чому це відчувається менше як продукт і більше як страховка, коли все інше виглядає нестабільно.

Що насправді відчувають звичайні інвестори під час медв’ячого ринку 2026 року

Давайте будемо чесними на секунду. Ведмежий ринок — це не просто цифри на екрані. Це той момент, коли ви відкриваєте додаток і бачите, що ваші заощадження знизилися на 20%, 30% або більше від піку минулого року. За класичним визначенням, коли ціни падають на 20% від недавніх максимумів і залишаються на цьому рівні протягом кількох місяців, ми офіційно потрапляємо в ведмежу зону. Криптовалютні зими вдаряють сильніше й швидше. Ми бачили це у 2022 році, і зараз, на початку 2026 року, це відбувається знову.

Bitcoin різко впав після своїх високих показників у жовтні 2025 року. За короткий проміжок часу з загальної ринкової капіталізації зникло понад $200 мільярдів. Індекс страху ти жадібності впав у діапазон «Екстремальний страх». Альткоїни на цей раз трималися трохи краще, але це не допомогло більшості роздрібних інвесторів, які мали переважну частку ризикованих токенів. На це також вплинули макроекономічні фактори: ослаблення даних щодо ринку праці, невизначеність щодо процентних ставок і навіть сильне відступлення сектору ШІ, що потягло за собою весь ринок.

Чотири етапи відчуваються болісно знайомо, якщо ви вже проходили це раніше:

-

Раннє заперечення (“це просто здорове коригування”).

-

Панічна продажова хвиля при зламі рівнів підтримки.

-

Довгий, повільний процес, коли нічого цікавого не відбувається, а негативні заголовки ніколи не припиняються.

-

Нарешті, дно, коли слабкі руки вже вийшли, і розумний капітал починає тихо купувати.

Зараз багато з нас знаходяться між другою і третьою стадією. 200-денна середня рухома на рівні $58 000–60 000 стала лінією, на яку всі дивляться. Якщо її проб’ють при великому обсязі, ліквідації можуть початися ланцюгово. Саме в такому середовищі тримання вільних грошей або стейблкоїнів у звичайному гаманці раптово виглядає як залишення грошей на столі. Вони нічого не приносять, поки інфляція та можливості втікають.

Ось де вступає KuCoin Earn, не як інструмент для торгівлі, а як терпляча альтернатива. Ви конвертуєте частину своєї експозиції на USDT або USDC, підписуєтесь за хвилини і починаєте отримувати відсотки. Платформа розміщує ваші кошти так, що це відчувається безпечно та просто — незалежно від того, чи обираєте ви гнучкі умови (можливість вивести кошти будь-коли) чи фіксовані терміни для трохи більшої дохідності.

Знайомтесь з KuCoin Earn: більше, ніж просто ще один заощаджувальний акаунт

KuCoin існує вже достатньо довго, щоб більшість користувачів криптовалют знали це ім’я, але Earn — це та частина, яка найбільше видається, коли ринки погіршуються. Це їхній єдиний пункт призначення для управління багатством. Уявіть це як набір простих продуктів, які дозволяють вашій криптовалюті генерувати дохід, не вимагаючи постійного спостереження за графіками.

Існують дві великі категорії:

-

Стабільні продукти (основа безпечного захисту): Simple Earn (гнучкі або фіксовані заощадження) та Стейкінг. Вони створені для звичайних людей, які шукають мінімум стресу.

-

Розширені опції (вищий потенціал, більш підходять досвідченим користувачам): такі як структуровані продукти, хоча деякі з новіших були виведені з експлуатації на початку цього року.

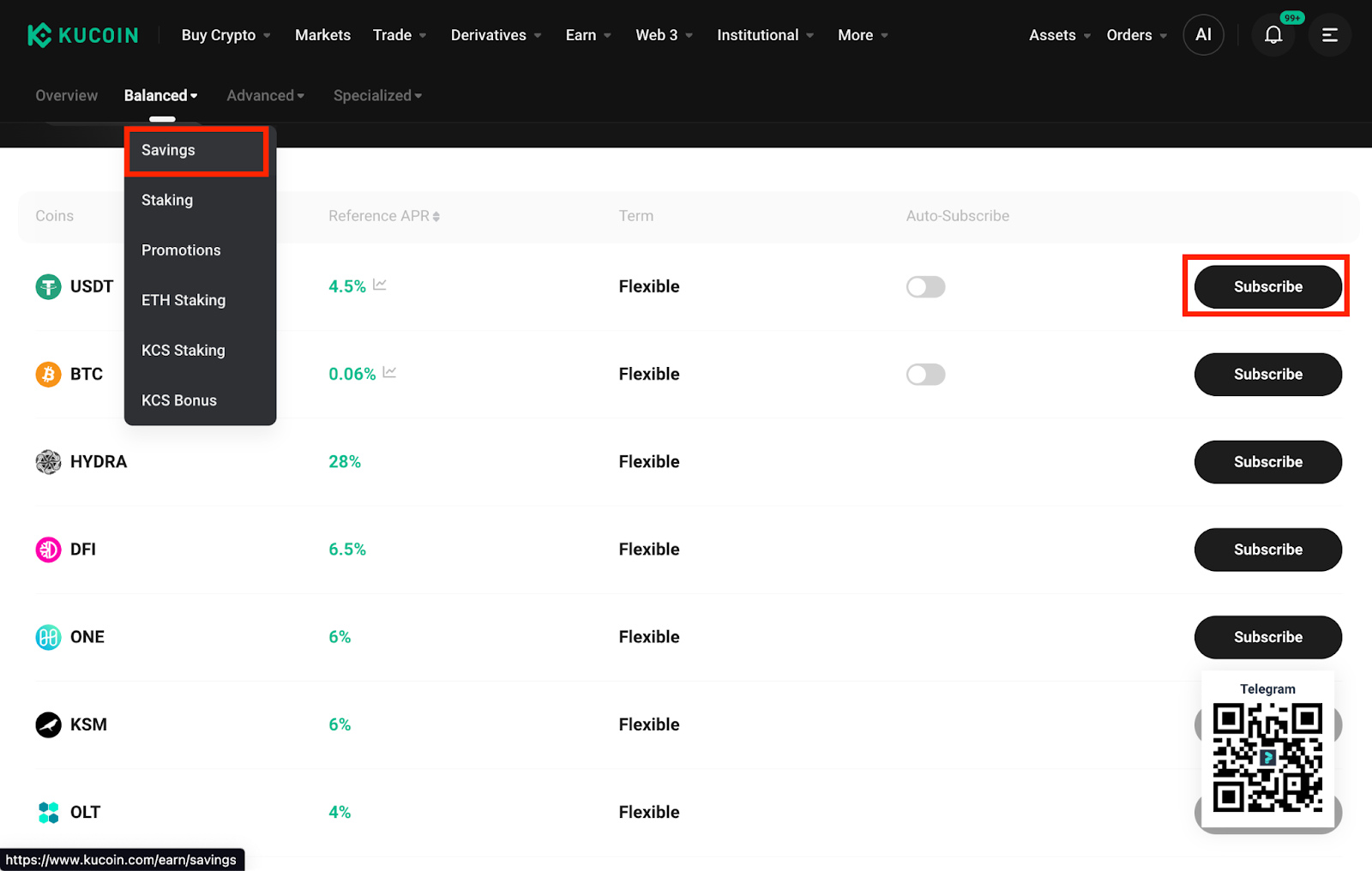

Справжнє чарівне зараз для роздрібних інвесторів полягає у стабільній стороні. Візьміть Simple Earn. Ви робите депозит USDT, вибираєте термін 7, 14, 30 днів або гнучкий, і отримуєте референсний APR, який останнім часом тримався на рівні 2–3% для USDT (вищий під час акцій, наприклад, недавніх подій Earn Wednesday, що пропонували до 15% на обраних активах). Гнучкий означає, що ви можете викупити в будь-який момент; фіксований блокує кошти на короткий час для трохи кращої ставки і автоматично повертає вашу основну суму разом із доходом наприкінці.

Стейкінг працює подібним чином, але пов’язаний з реальними мережами блокчейн. Стейкінг ETH зараз дає приблизно 2,1% гнучкої винагороди з рідкісними токенами, які ви все ще можете використовувати в інших місцях. SOL пропонує приблизно 5%. Стейкінг KCS (власний токен KuCoin) надає щоденні винагороди та переваги на платформі.

Тоді є Crypto Lending Pro, яким багато людей користуються разом із Earn. Ви позичаєте свої невикористані USDT або інші активи трейдерам на маржі, яким потрібна ліквідність. Ставки коригуються щогодини залежно від попиту, а частина доходів перераховується до страхового фонду. У медв’ячих ринках, коли шортові продавці та левериджні гравці позичають більше, попит на кредитування може зростати, що означає кращі ставки для терплячих кредиторів.

Нові функції, такі як Утримуйте та заробляйте, дозволяють заробляти до 3% APR на активах, що знаходяться на вашому спот, ф'ючерсному або маржинальному акаунті, не блокуючи нічого. Ваші кошти залишаються доступними для торгівлі або виведення, одночасно тихо зростаючи.

Чудово те, наскільки він зручний для початківців. Мінімальні суми часто становлять лише кілька доларів. Інтерфейс показує чіткі діапазони APR, кнопки підписки та вашу історію доходів. Все відбувається всередині вашого акаунту KuCoin, тому не потрібні додаткові гаманці чи мости. Нагороди зазвичай надходять на ваш накопичувальний акаунт щодня або щогодини, готові до реінвестування або виведення.

Як KuCoin Earn змінює гру під час ведмедя

Ось де це стає практичним. У булі всі гоняться за стрімким зростанням цін. У медв’ячому ринку, як у 2026 році, суть гри — виживання та підготовка. Власні дослідження KuCoin щодо медв’ячих циклів підкреслюють це: виділіть частину капіталу на стейблкоїни та дозвольте їм генерувати дохід, а не просто бездіяльно лежати. Таким чином, ви не просто зберігаєте вартість — ви повільно її збільшуєте, чекаючи на наступний цикл.

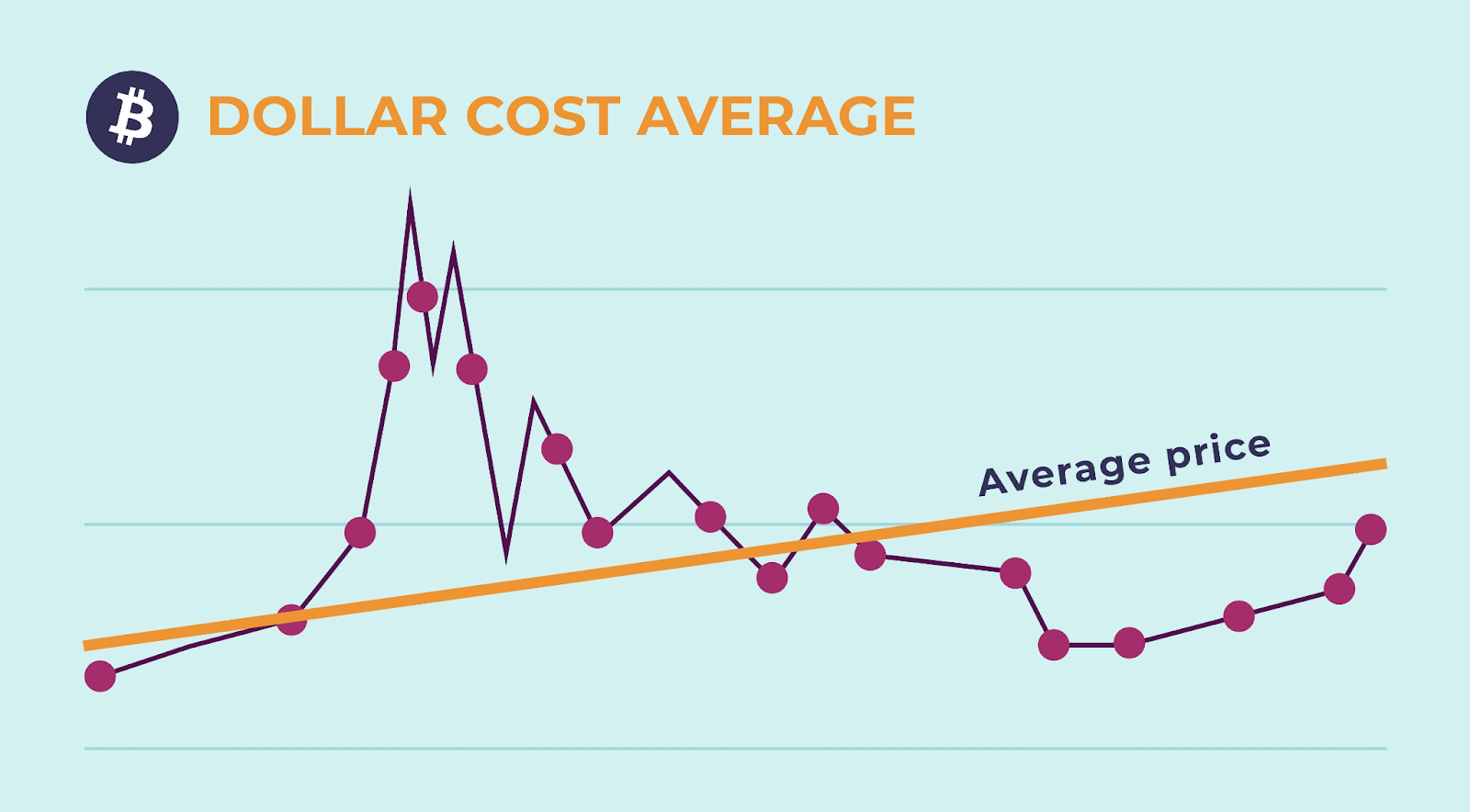

Подумайте про психологію. Коли bitcoin поступово падає, і кожна спроба купити на відкаті провалюється, продаж у паніці здається привабливим. Але якщо частина вашого портфеля приносить 2,5–6% на стабільних активах, ця постійна надходження доходу згладжує напругу. Ви отримуєте простір для дихання. Деякі користувачі навіть налаштовують автоматизовані стратегії: отримувати дохід на USDT, а потім використовувати відсотки для DCA у bitcoin на нижчих рівнях, не торкаючись основної суми.

Реальні випадки краще ілюструють це, ніж теорія. Під час криптовалютної зими 2022 року bitcoin впав з $69 000 до $15 000. Інвестори, які розмістили стабільні кошти у подібні продукти з ефектом «заощадження» на головних платформах, вийшли з додатковим буфером. Вони уникли повного знищення капіталу і мали свіжий капітал на готовності, коли почалася відновлювальна хвиля 2023–2025 років. Перемотаємо вперед до теперішнього часу. У лютому 2026 року після різкого падіння нижче $60 000 багато звичайних користувачів тихо перейшли на гнучкі заощадження USDT на KuCoin.

Одна історія зі спільноти (анонімізована, звичайно ж) описувала вчителя, яка тримала криптовалюту з 2021 року. Вона перевела 40% свого портфеля у фіксовані продукти Earn на 30 днів із відсотками приблизно 2,6–2,8%. Поки ринок продовжував перевіряти рівні підтримки, вона отримувала щоденні відсотки, які покривали частину витрат на життя і зберегли її від продажу зі страху. Коли настрій у ринку зрештою стабілізується, вона збереже свій капітал і додатковий дохід, які зможе використати для повторного інвестування.

Інший аспект стосується позичання. Під час періодів високої волатильності попит на позичання з маржею зростає, оскільки трейдери хеджують або роблять короткі продажі. Позичодавці на платформі KuCoin побачили зростання годинних виплат, оскільки більше позичальників потребувало ліквідності. Це протилежне тому, що відбувається під час бульового ринку, коли всі трейдери займають довгі позиції, а позичання зникає.

Порівняйте це з альтернативами. Залишення USDT у холодному гаманці не приносить доходу. DeFi-платформи на інших ланцюгах передбачають комісії за газ, ризики смартконтрактів і постійний моніторинг. Традиційні банки? Вони взагалі не беруть участь у грі для крипто-користувачів. KuCoin Earn знаходиться в ідеальній зоні — централізований достатньо, щоб бути простим і безпечним, і децентралізований достатньо, щоб пропонувати реальні дохідність.

Безпека додає додатковий рівень комфорту. KuCoin публікує щомісячний Proof of Reserves, який показує забезпечення понад 100%. Більшість коштів користувачів зберігаються в холодному сховищі. Вони мають сертифікації SOC 2 Type II та ISO, а також рейтинг безпеки AAA від незалежних аудиторів. Це не маркетинговий шум, а саме та прозорість, яка має значення, коли довіра в індустрії низька.

Ключові переваги, які роблять його справжнім укриттям

Давайте розберемо практичні переваги, які згадують роздрібні інвестори, особливо ті, хто вже пережив попередні спади і зараз бачать у KuCoin Earn свій головний вибір у складних ринкових умовах:

Гнучкість без жертв

Потрібні готівкові кошти завтра через несподіваний рахунок або раптову торгівельну можливість? Гнучкі заощадження та опції позичання дозволяють миттєво або протягом наступної години вивести кошти, надані у позику, без штрафів. На відміну від традиційних банківських сертифікатів депозиту, які зобов’язують вас тримати кошти та стягують комісії за раннє зняття, гнучкі продукти KuCoin надають вам повний контроль.

На середину березня 2026 року гнучкі заощадження у USDT залишаються доступними без блокування, що означає, що ваша основна сума залишається ліквідною, тоді як продовжує приносити дохід. Це дуже важливо для роздрібних інвесторів, які не можуть дозволити собі зв’язувати кошти під час нестабільних часів. Ви зберігаєте доступ до своїх коштів, тоді як вони тихо працюють на вас, досягаючи балансу, який важко знайти в інших місцях у криптовалюті чи традиційній фінансовій сфері.

Конкурентні, реальні дохідності, які справді перевищують інфляцію

У світі, де традиційні депозитні рахунки і навіть деякі банки з високим дохідністю не встигають за інфляцією, KuCoin Earn забезпечує значущий дохід на стабільних активах. Базові ставки для гнучких або короткострокових фіксованих опцій USDT зараз становлять приблизно 2–3% APR, але акції піднімають їх набагато вище. Наприклад, поточна акція Earn Wednesday Тиждень 109 (запущена 18 березня 2026 року) пропонує до 15% APR на обраних термінах USDT, ETH та ATOM із розумними лімітами на підписку.

Стейкінг додає ще один рівень. Гнучкий стейкінг ETH тримається на рівні близько 2,14%, тоді як SOL дає близько 5% з швидким виведенням. Це не спекулятивні ризики, а реальні дохідності від стейблкоїнів, які зберігають свій підтримуваний курс, та винагороди від стейкінгу відомих мереж. Протягом місяців довготривалого спаду цей стабільний дохід наростає і допомагає компенсувати втрати в інших частинах вашого портфеля, перетворюючи не використовуваний капітал на продуктивний.

Орієнтація на захист основної суми

Однією з найбільших страхов у криптовалюті є втрата вашої основної суми через коливання цін або проблеми з платформою. Стабільні продукти KuCoin Earn створені саме з урахуванням цієї стурбованості. Заощадження на основі стейблкоїнів і

Позичайте активи, такі як USDT та USDC, які мають бути прив’язані до $1, щоб ваша основна сума не була піддана такій ж сильній волатильності, як BTC або альткоїни. Crypto Lending Pro включає страховий фонд, який захищає від можливих дефолтів позичальників.

KuCoin також підтримує потужні практики безпеки. Щомісячні аудити Proof of Reserves показують забезпечення понад 100%, причому більшість коштів зберігаються у холодному сховищі. Для роздрібних інвесторів, які пам’ятають минулі невдачі бірж, ця прозорість і зосередженість на збереженні капіталу викликають впевненість. Тут ви не гадаєте на зростанні ціни; ви захищаєте те, що вже маєте, отримуючи додатковий дохід.

Низький поріг для початківців

Вам не потрібно бути експертом у DeFi або розуміти складні протоколи фармінгу доходу, щоб почати. KuCoin Earn навмисно простий: увійдіть, перейдіть до розділу Earn, побачте чіткі діапазони APR і терміни, натисніть підписатися — і все готово. Мінімальні депозити часто становлять лише кілька доларів, що робить його доступним навіть при невеликому початковому капіталі. Не потрібні зовнішні гаманці, мост між ланцюгами чи комісії за газ, які зменшують прибуток.

Панель автоматично відстежує вашу історію доходів, тому ви можете перевіряти її раз на тиждень або раз на місяць, не потрібно постійно контролювати. Ця налаштування ідеально підходить для людей з повною робочою діяльністю, сім’ями або обмеженим часом, які хочуть пасивний дохід, не перетворюючи його на ще одну повну роботу.

Потужність складання, яка зростає тихо

Щоденні або щогодинні нарахування відсотків означають, що ваші доходи починають генерувати власний прибуток майже миттєво. На медв’язьому ринку, який триває місяцями (або довше), цей ефект складання стає помітним.

Наприклад, скромна позиція USDT з дохідністю 3% базової APR (або вищою під час акцій) може значно зростати з часом без додаткових зусиль з вашого боку. Багато користувачів повідомляють, що після шести місяців постійного використання накопичені відсотки покрили невеликі витрати або надали додатковий капітал для DCA у BTC на нижчих рівнях. Це не блискуча ескалація, але надійний і снігопадоподібний дохід — саме те, що виглядає як терпіння у складних ринках.

Плавно працює з вашими існуючими активами

Однією з видатних функцій є Утримуйте та заробляйте, запущена на початку 2026 року. Вона дозволяє активам, які вже знаходяться у вашому спот, маржовому або фʼючерсному акаунті, отримувати до 3% APR без їх пересування або блокування. Ваш баланс залишається повністю доступним для торгівлі, переказів або виведення, тоді як нагороди нараховуються у фоновому режимі.

Це виключає поширену дилему вибору між дохідністю та ліквідністю. Ваш капітал залишається продуктивним до самого моменту, коли він вам знадобиться. Для активних трейдерів, які все ще хочуть отримувати пасивний дохід під час простою, або довгострокових утримувачів, які не бажають перекидати кошти,

Ця інтеграція робить Earn відчутним як природне продовження платформи, а не як окремий інструмент.

Старе висловлювання Варрена Баффета про те, що треба «боятися, коли інші жадібні», тут ідеально підходить. Ведмедячі ринки перерозподіляють багатство від нетерплячих до терплячих. KuCoin Earn надає звичайним роздрібним інвесторам практичний, низькодраматичний спосіб залишатися терплячими: заробляйте, поки чекаєте, захищайте те, що маєте, і формуйте свою позицію з додатковим капіталом, коли цикл неодмінно зміниться. У середовищі березня 2026 року, коли bitcoin ще тестує підтримки, а макроекономічна невизначеність триває, не дивно, що багато хто тихо покладається на ці інструменти, щоб трохи спокійніше спати по ночах.

Щирі виклики та способи їх вирішення

Ніщо не ідеальне, і прагнення до іншого було б несправедливим. Ось реальні аспекти:

Спочатку це все ще криптовалюта. Хоча стейблкоїни, такі як USDT і USDC, зберігали стабільність, екстремальні події теоретично можуть перевірити прив’язку (хоча очікується, що регулювання зажорстіє до 2026 року). Також існує ризик платформи, оскільки немає страховки FDIC, як у банку. Якщо з KuCoin щось трапиться (малоймовірно, враховуючи його репутацію та холодне сховище), це може тимчасово вплинути на доступ.

APY не є фіксованими назавжди. Вони змінюються залежно від ринкового попиту. Промо-ставка сьогодні може знизитися в наступному місяці. Саме тому важливі гнучкі опції — ви можете їх змінити.

Вартість втраченої можливості — це ще одна. Якщо ринок раптово перейде у буліш-режим, а ви зафіксовані у 60-денному фіксованому продукті, ви можете пропустити швидкий зростання в інших місцях. Рішення? Зберігайте більшість вашої частини «доходу» у гнучких або короткострокових продуктах, а довгострокові використовуйте лише для грошей, які вам справді не знадобляться незабаром.

У деяких країнах існують регуляторні сірі зони. Завжди перевіряйте місцеві правила.

Як розумні користувачі це керують? Почніть з невеликої суми, наприклад 20–30% ваших стабільних активів. Увімкніть усі функції безпеки (2FA, білий список виведення, захист від фішингу). Самостійно перевіряйте щомісячні звіти про докази резервів. Диверсифікуйте інвестиції між кількома продуктами: трохи гнучких заощаджень, трохи стейкінгу, трохи у позичках. Встановіть нагадування в календарі, щоб щонеділі перевіряти ставки. І ніколи не вкладайте гроші, які не можете дозволити собі заблокувати на деякий час.

Підсумок: Терпіння поєднується з практичними інструментами

Ринок ведмедів 2026 року випробував багатьох. Макроекономічні протидії, корекції в секторі ШІ та класична криптовалютна волатильність поєдналися, створивши один з тих періодів, коли навички виживання важливіші за гучні обіцянки. Проте серед усієї цієї шумихи KuCoin Earn тихо допоміг звичайним інвесторам одночасно зробити дві речі: захистити те, що вони мають, і продовжувати його зростання, навіть якщо повільно.

Не йдеться про швидке збагачення. Йдеться про те, щоб не бідніти повільно. Перетворення не використовуваних стабільних активів у генератори доходу надає роздрібним користувачам впевненості чекати кризи, а не панічно продавати на дні. Історія показує, що ці зимові періоди закінчуються. Ті, хто виходить з них сильнішими, зазвичай ті, хто залишався дисциплінованим і тримав свій капітал у роботі.

Якщо зараз ви відчуваєте тиск червоних графіків, виділіть кілька хвилин, щоб дослідити розділ Заощадження. Почніть з чогось простого, наприклад, гнучких заощаджень USDT. Переконайтесь у ставках самостійно. Багато хто, хто зробив саме це в минулих циклах, каже, що саме це рішення дозволило їм краще спати по ночах.

Ринок рано чи пізно зміниться. Коли це відбудеться, вам знадобляться як збережений капітал, так і трохи додаткових коштів з тих спокійних місяців. KuCoin Earn — один із найчистіших способів, якими роздрібні інвестори сьогодні цього досягають.

Готові дослідити? Перейдіть до KuCoin Earn і перегляньте поточні пропозиції. Поки ви там, перегляньте розділ Learn, щоб знайти більше гайдів для ринку в медв’ячій фазі або перевірте останні оголошення щодо нових акцій. Якщо у вас є питання, залишайте їх у коментарях нижче. Я читаю всіх.

Часто задавані запитання

1. Чи є KuCoin Earn повністю безризиковим?

Жодна інвестиція не є на 100% безрисковою, але стабільні продукти розроблені з урахуванням захисту основної суми для заощаджень та стейкінгу. На самих стейблкоїнах немає ризику ціни, а репутація KuCoin у сфері безпеки є міцною. Проте завжди використовуйте лише ті кошти, які можете собі дозволити, і увімкніть усі налаштування безпеки.

2. Скільки я можу реалістично заробити зараз на USDT?

Гнучкі та короткострокові фіксовані опції зараз показують приблизно 2–3% APR, деякі акції — вищі (до 15% на обраних подіях). Ставки змінюються залежно від попиту, тому щодня перевіряйте панель керування на найсвіжіші дані.

3. Чи можу я вивести свої кошти в будь-який час?

Так, з гнучкими заощадженнями та позичанням видача коштів відбувається миттєво або протягом наступної години. Для фіксованих термінів потрібно чекати до завершення терміну, але ви заздалегідь знаєте точну дату.

4. Що робити, якщо ринок раптово відновиться?

Тому і існують гнучкі продукти. Багато користувачів зберігають більшість коштів у варіантах без блокування, щоб швидко повернутися до торгівлі, коли сигнали покращаться.

5. Чи краще, ніж просто тримати у гаманці?

Звичайно, якщо ви використовуєте стейблкоїни. Гаманець не приносить доходу. Earn перетворює той самий USDT у тихий джерело доходу, часто понад 2% щорічно.

6. Чи потрібно бути професійним трейдером, щоб користуватися ним?

Зовсім ні. Його створено для початківців. Інтерфейс крок за кроком проводить вас через кожен етап, а мінімальний депозит дуже малий.

7. Як порівнюється кредитування з простими заощадженнями?

Позичання часто приносить більше прибутку, коли попит на позики високий (це поширено на волатильних ринках), але ставки змінюються щогодини. Заощадження є більш передбачуваним. Багато людей коливаються між обома варіантами.

8. Що відбувається з моїми доходами?

Вони автоматично нараховуються щодня для більшості заощаджень і стейкінгу, а також щогодини для позичання. Ви можете вивести їх, реінвестувати або використати для покупки на падінні.

Ринок ведмедів не триватиме вічно. Інструменти, такі як KuCoin Earn, роблять очікування набагато менш болісним і, можливо, навіть прибутковим.

Відмова від відповідальності: Для вашої зручності цю сторінку було перекладено за допомогою технології ШІ (на базі GPT). Для отримання найточнішої інформації дивіться оригінальну англійську версію.